BTC/HKD-3.35%

BTC/HKD-3.35% ETH/HKD-6.89%

ETH/HKD-6.89% LTC/HKD-3.62%

LTC/HKD-3.62% DOT/HKD-6.33%

DOT/HKD-6.33% ADA/HKD-6.41%

ADA/HKD-6.41% SOL/HKD-3.15%

SOL/HKD-3.15% XRP/HKD-7.35%

XRP/HKD-7.35% DOGE/US-7.1%

DOGE/US-7.1%原文作者:?Breeze

TL;DR

1、DeFi市場盛況:擴張到了不同的公鏈和Layer2,衍生出DEX、借貸、Staking、衍生品、橋等應用場景,不斷有新的DAPP出現優化用戶體驗。

2、DEX、Staking、借貸是需求和模式最明確的DeFi場景,任何新生態出現時,這三類DeFi協議總是最先被部署。

3、新生態DeFi可能蘊含一些機會,比如AlternativeL1、Layer2上的DeFi項目。

4、TVL、用戶量、交易額、協議收入、MV、FDV、MV/TVL、P/S、P/E、創新性可用于對DeFi協議的評估。

加密市場發展到現在這個階段,DeFi是其中最顯著的賽道。

自2020年6月DeFiSummer以來,DeFi已經擴充為一個巨大、豐富、繁雜、互操作的生態。交易、借貸、staking、穩定幣、橋、衍生品、保險等細分賽道不斷有新的協議誕生,鎖倉量持續增長。

根據DeFiLlama和Coingecko的數據,DeFi已經部署到了超140條鏈,協議數量超過3000個,鎖倉價值在600億美元左右。DeFi代幣的數量則超過400個,總市值超過400億美元。

Vitalik曾在EthCC會議上表示,以太坊社區不能局限于DeFi,非金融應用同樣重要。但其實,DeFi已經成為非金融應用發展的重要基礎。

DeFi和NFT、鏈游、Web3、DeSoc等其他板塊都會產生交集。例如,BAYC的持有者不會滿足于只持有、展示自己高價買入的藍籌NFT,他/她或許會通過抵押BAYC借出USDC來獲取流動資金。在SocialFi領域,粉絲代幣可以通過staking生息。而鏈游板塊發展到目前階段,鏈游公會向玩家出借游戲資產已經成為一種常態。

DeFi可以說已經滲透到每一個鏈上環節。無法參與DeFi樂高的應用是沒有生命力的。DeFi是加密市場非常重要的一個基礎層。目前來看,DeFi也是最真實的鏈上需求場景。它的資產流通、借貸、staking模式也已經得到充分的驗證。

嗶嗶News對整個DeFi生態以及頭部DeFi協議數據進行了研究,本篇研報將對DeFi市場現狀、特點、代表項目、DeFi價值的捕獲、挑戰與機遇進行闡述。

TVLTop50DeFi協議,來源:嗶嗶News

DeFi的起勢

一切始于2020年6月的DeFiSummer。當時Compound推出治理代幣COMP,為平臺上的借貸用戶提供COMP獎勵。后來,DeFi協議們紛紛效仿并推出YieldFarming、LiquidityFarming、StakingFarming農耕玩法。

一時間,DeFi鏈上用戶、資金、交互量被迅速點燃。據悉,一年左右的時間,DeFi生態的鏈上鎖倉量增長近140倍,借款總量增長超170倍,用戶數增長近140倍,交易量增長超1000倍,穩定幣的發行量增長近10倍。

Gemini:DCG和Silbert誘導用戶向DCG子公司借出大量加密貨幣和美元:金色財經報道,Gemini周五向紐約州法院提交的文件顯示,Gemini認為DCG和Silbert參與了一項欺詐計劃,誘導包括Gemini用戶在內的各種儲戶,向DCG子公司Genesis Global Capital借出大量加密貨幣和美元。

此前消息,Gemini對DCG與Barry Silbert提起訴訟[2023/7/8 22:25:00]

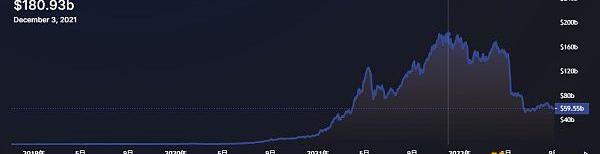

DeFiTVL最高點超過$180B,增長超140倍,來源:DeFiLlama

演變到現在,YieldFarming、LiquidityFarming、StakingFarming已經成為DeFi協議的標配。農耕幫助DAPP冷啟動,在短時間內吸引用戶、交易量、鎖倉量,鞏固DAPP的“品牌形象”。

但如果細想,農耕其實是一種DAPP補貼形式。當所有DeFi協議都用代幣、手續費補貼用戶,用戶的忠誠度將非常依賴農耕收益。平臺補貼被蠶食后,交易量、池子的流動性和深度將迅速枯竭。協議并不能獲得長期的發展。

DeFi真正的價值與核心在于無準入、去中心化、低摩擦、可組合,這應該是DeFi持續吸引用戶和資金的原生動力。這也是我們看好DeFi/DeCeFi發展的原因。

以傳統金融場景為例,我們開股票帳戶需要提供身份證、銀行賬戶等信息。股票的交易也有時間限制,并非24h*365天。在跨境轉賬場景中,一般需要3-5天才能完成轉賬,過程中可能涉及多個第三方機構。

相比之下,任何人都可以在不提供任何信息的情況下創建加密錢包賬戶。創建賬戶后保存好私鑰/助記詞,這個賬戶就完全由你掌控,第三方無法凍結。

你往這個賬戶中存入加密資產后,通過連接錢包,你就可以參與任何DeFi應用,比如在Uniswap上交易代幣,而且你可以24h*365天參與。即使在以太坊網絡擁堵的情況下,鏈上資產的流轉也不需要3-5天,一般情況下10min左右,你就能知道交易是否成功。

相比于使用銀行服務并支付服務費,你可以為Uniswap等DEX做市,以此獲得DEX的一部分手續費收入。你在Curve上的做市憑證LPToken還可以在MakerDAO等平臺上作為抵押品借出其他代幣。

所以任何人都可以參與DeFi,DeFi資金的流轉摩擦非常小,DeFi的資本效率有很大的提升。正是因為這些原因,DeFi將是一個不可忽視的市場。

DeFi盛況

DeFi在2020年6月到2022年5月間經歷了迅速的發展,DeFi賽道一度達到鼎盛時期。那時候人人都在談論DeFi,手上有穩定幣的都在思考沖哪個安全又高APR的池子,流動性池被巨鯨挖塌是LP們經常討論的話題。

如今,盡管市場的注意力、TVL、用戶、交易量被諸如新公鏈、NFT的新話題吸引和分散,市場信心也因價格下行受到打擊,我們仍認為DeFi市場表現出一些盛況。DeFi已經夯實為加密原住民的常規工具。

過去24小時ETH鏈上手續費收入突破3100萬美元:金色財經報道,Cryptofees.info數據顯示,最近24小時,以太坊鏈上手續費收入為31237609美元,Uniswap鏈上手續費收入為5037230美元,SushiSwap鏈上手續費收入為1425020美元、BSC鏈上手續費收入為547747美元,GMX鏈上手續費收入為426635美元。[2023/5/7 14:48:11]

目前DeFi已經發展成一個龐大的自運轉金融體系。DeFi是以太坊、BNBChain、Avalanche、Solana、Tron、Layer2上的關鍵產業,分別為這些鏈/層提供$34.1B、$5.25B、$1.84B、$1.4B、$5.7B、$5.1B的鎖倉價值。

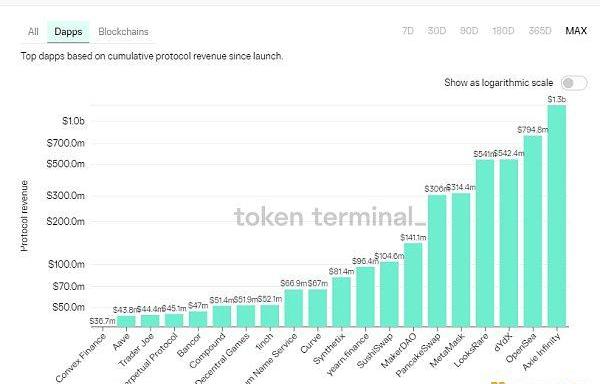

根據嗶嗶News的不完全統計,DeFi用戶數至少已經超過487萬。根據最近的數據,每24小時,僅是DEX的交易額就超過20億美元。市場上流通的穩定幣價值已經超過1000億美元。在TokenTerminal統計的收入靠前協議中,DeFi類占到多數席位。

DAPP協議收入,來源:TokenTerminal

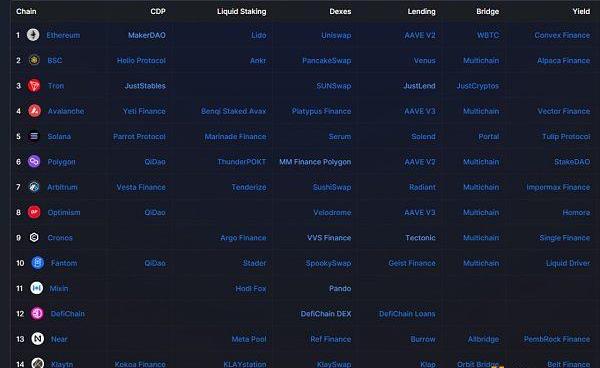

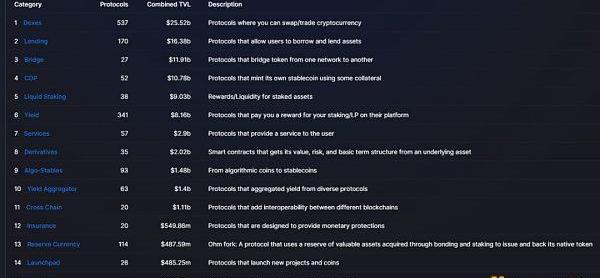

超過140條鏈已經在借貸、Staking、DEX、橋、收益聚合器、衍生品、保險等細分領域孕育出特色應用。

各鏈頭部DeFi協議,來自:DeFiLlama

在橫向的發展上,DeFi擴張到了不同的公鏈和Layer2。在縱向的發展上,DeFi衍生出不同的應用場景,它們相互之間可組合。即使在同一個應用場景中,我們也看到新的應用不斷出現,優化用戶體驗,如降低交易滑點和gas費,以及帶來更多創新。

DEX

DEX是DeFi賽道最重要的類別,目前主要分為AMM和訂單簿2種模式。在嗶嗶News統計的TVLTop50DeFi協議中,DEX以AMM類型為主,訂單簿類型則主要出現在衍生品DEX中。

此外,PancakeSwap、Sushi、VVSFinance已經衍生出了限價單模式,允許用戶將成交價格設置在一定范圍內。

DEX對NFT的集成將成為趨勢。一方面有Uniswap這樣的頭部DEX集成SudoSwap。另一方面,如PancakeSwap已經在DEX中放置了類似于OpenSea的NFT市場。

此外,很多DEX已經不滿足于只提供swap功能,它們同時在界面中放置了跨鏈橋、借貸、staking、資管等功能。像Curve這樣的DEX因為鼓勵治理代幣CRV鎖倉而聞名,veToken的玩法被越來越多的協議效仿。

也有一些專門服務于DEX的DeFi協議出現。ArrakisFinance對UniswapV3的LPToken進行管理,從而優化LP收益。Convex致力于促進Curve質押,也是為用戶提供更優的收益方案。

幣安將在創新區上線FLOKI(FLOKI)和Pepe(PEPE):5月5日消息,幣安將在創新區上線FLOKI(FLOKI)和Pepe(PEPE),并將在2023-05-05 16:00(UTC)開放這些現貨交易對的交易: 新增現貨交易對:FLOKI/USDT、FLOKI/TUSD、PEPE/USDT、PEPE/TUSD。用戶現在可以開始存入FLOKI和PEPE以準備交易 。FLOKI 和 PEPE 的提款將于2023 年 5 月 6 日 16:00(UTC)開放。[2023/5/5 14:45:19]

由于DEX需求、模式清晰,它們往往是AlternativeL1、Layer2上最早部署的應用。新生態中的新DEX值得關注,如Aptos上的LiquidSwap、Cronos上的VVSFinance、DefiChain上的DefiChainDEX、Near上的RefFinance等。

此外,頭部DEX也有多鏈部署的擴張傾向,如Curve、Uniswap、Sushi。

近一年變化:根據OKLink的數據,近1年,DEX的TVL從480億美元下降到250億美元,TVL縮減了大約一半,DEX確實因為一些黑天鵝事件以及市場的整體下行而冷卻,但我們更愿把這個時期稱為夯實期。

DEX市場的24小時交易額從34億美元下降到20億美元。DEX協議的活躍度也在這一年經歷輪換。目前MCDEX的交易額占比比較高,而在2021年Q4,PancakeSwap貢獻了20%左右的市場交易額。

頭部DAPP:Uniswap、Curve

Uniswap是公認的DEX生態第一應用。雖然AMM模式最開始不是由Uniswap提出,但是AMM通過Uniswap發揚光大。目前Uniswap推特上,Uniswap周邊、AMM活動、團隊成員等信息比較豐富。對NFT的集成應該是Uniswap的下一個重要方向,該團隊NFT產品負責人Scott表示:Uniswap將是所有NFT流動性的接口。

Curve主打穩定幣和錨定資產兌換,這種精準定位以及創新非常值得其他協議學習。因為組成交易對的資產價格相對穩定,這種定位能很好地緩解DEX無常損失和交易滑點問題。

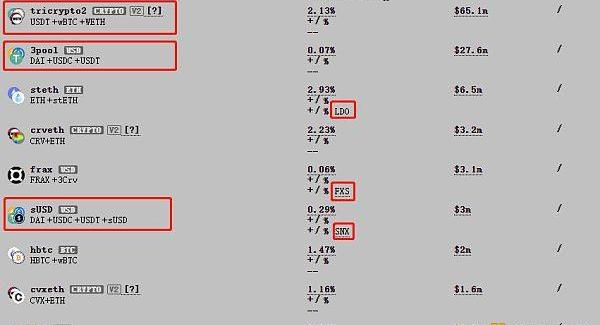

目前Curve上支持多資產池。Curve也在非常積極地和項目方合作,項目方在Curve開池子,有不少項目方會提供做市獎勵,通過這種方式,項目代幣能獲得更好的交易深度,Curve則能捕獲更多流動性。

Curve上的多資產池,以及項目方提供的做市獎勵

借貸

借貸是僅次于DEX的第二大DeFi賽道。

DeFi各賽道協議數量和TVL,來源:DeFiLlama

Seven Seven Six去年8月即將籌集的1.76億美元加密基金已蒸發至600萬美元:2月22日消息,Reddit 聯合創始人、Seven Seven Six 領導者 Alexis Ohanian 在接受福布斯采訪時表示,2022 年在獲得 RIA 許可證后,Seven Seven Six 于當年 8 月立即著手籌集 1.76 億美元的加密貨幣基金,隨著數字資產行業被加密熊市所吞噬,該基金減少到僅 600 萬美元。Ohanian 將其歸因為時機不對。[2023/2/22 12:21:35]

觀察TVLTop50DeFi項目中的借貸協議可以發現,主流的借貸協議如MakerDAO、Aave、Compound接受的抵押資產、借貸資產都比較保守,以各類穩定幣、BTC、ETH為主,以此來降低清算風險。

對資產范圍的限制限制了協議本身的發展,因此一些頭部的借貸協議在做一些擴張嘗試。例如,Aave表示將推出原生穩定幣GHO,這是一種機制類似于Dai的穩定幣,穩定幣更廣泛的使用場景可以實現某種程度的擴張。

把觸角伸向機構用戶是借貸協議們的另一嘗試。Compound推出了CompoundTreasury,為機構客戶提供收益穩定的理財產品,機構客戶把資金放入CompoundTreasury收取4%的APY,資金會進入Compound協議,相當于把機構資金和散戶借貸市場連接起來。

事實上,Aave也曾在2021年7月份推出過機構借貸平臺AavePro,強調KYC等特點和功能。DeFi的開放性、去中心化、可組合性和CeFi結合,會成為不少DeFi協議追求的趨勢。

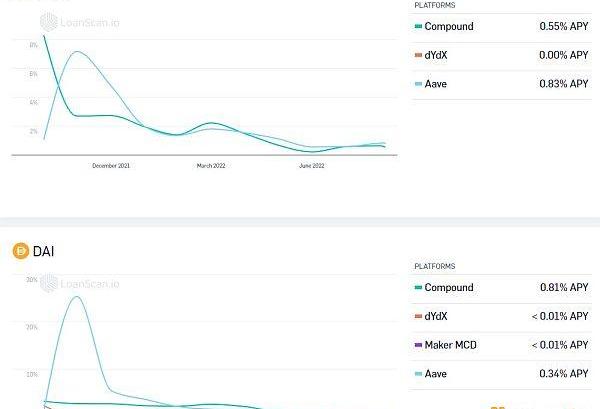

近一年變化:近一年,去中心化借貸市場的借款總量從284億美元下降為162億美元,存款總量從782億美元下降為403億美元。市場的冷卻也影響到了借貸市場。在這個階段,MakerDAO、Aave一直處于頭部地位。Compound一度占據20-30%的市場比例,目前這個比例已經不足10%。

此外,市場的冷卻也表現在收益率上。基于穩定幣USDC、Dai的借貸APY在過去一年經歷下降。基于ETH的借貸APY可能因為合并事件的影響而有所上升。

借貸APY,來源:linen.app/interest-rates/

頭部DAPP:Aave、Compound

Staking

Staking的使用范圍非常廣泛,它是DeFi協議普遍會部署的功能。在這篇研報中,嗶嗶News把收益聚合、優化、資管也歸入這一類。這類協議往往能為用戶和協議本身帶來較好的收入。

市場上有一些純粹做Staking、理財、收益聚合/優化的協議,如Lido、Convex、YearnFinance、RocketPool、ArrakisFinance、Aura、Beefy、MarinadeFinance。

FTX當前僅持有36.14枚BTC:11月9日消息,據Coinglass數據顯示,在過去24小時內,FTX上的比特幣數量減少了19,941.64枚,目前持有量只有36.14枚BTC;另一方面,Binance過去24小時的比特幣數量增加了20,931.70枚,當前持有量為519,007.78枚BTC。[2022/11/9 12:36:33]

這類協議也是因為需求和模式清晰,已經得到市場的認可。它們以簡單的代幣質押操作、質押收入、流動性釋放等吸引用戶,有比較好的TVL表現。但是收益聚合/優化平臺因為基于DEX、借貸、Staking等DeFi協議,一旦這些DeFi協議出現安全問題,收益聚合/優化平臺也會受到影響。

Staking往往也會作為額外功能內置到DEX、借貸協議中。例如Curve鼓勵用戶把治理代幣CRVStaking為veCRV。Curve為veCRV持有者提供治理投票權、更多的協議收入/交易費分配來換取CRV的長期鎖倉。

目前有很多協議效仿這種做法,并為飛輪效應帶來的幣價表現喝彩。veToken可能會存在下行螺旋風險。

頭部DAPP:Lido、RocketPool、YearnFinance、Convex、ArrakisFinance

穩定幣

穩定幣是DeFi生態乃至整個加密市場不可或缺的組件。因為價格穩定,穩定幣被廣泛應用于借貸、Staking、風險對沖等場景。

去中心化的穩定幣往往通過抵押生成。抵押率因抵押資產不同而不同。

例如,通過MakerDAO的oasis.app,你可以按照170%的抵押率,抵押ETH,借出/生成穩定幣Dai。你可以把這些Dai用于借貸、Staking等DeFi場景。如果抵押wBTC,抵押率則是175%。

當你歸還借出的Dai,繳納穩定費,協議銷毀Dai后,你就可以取回抵押的ETH。

當抵押資產價格下跌,抵押資產價值/借出資產價值到達或者不足抵押率時,抵押資產就會被清算。對于MakerDAO這樣的穩定幣協議而言,抵押資產的清算、拍賣機制非常重要,這將決定協議能否應對價格黑天鵝。

相對于超額抵押穩定幣,算法穩定幣到目前為止似乎都被市場證偽。

近一年變化:過去1年內,穩定幣的流通價值并沒有如DEX和借貸協議的數據指標那樣大幅減少。相反,可能因為市場需求的存在,穩定幣流通量反而出現小幅增長。Dai和FRAX一直占據著較大的去中心化穩定幣市場份額。

頭部去中心化穩定幣:Dai

衍生品

衍生品被認為是DeFi最具潛力的賽道。但是因為支持的資產有限,衍生品的流動性和深度有限,杠桿交易風險較大等原因,去中心化衍生品平臺的采用度還不高,這表現為相關的DAPP數量較少,使用去中心化衍生品平臺的用戶不多,這些平臺上的資金也不多。

去中心化衍生品平臺主要可以分為3類,一類提供加密資產的杠桿交易,一類提供期權交易,最后一類提供合成資產的鑄造和交易。嗶嗶News統計的TVLTop50DeFi協議中以第1、3類衍生品平臺為主。

頭部DAPP:Synthetix、dYdX、GMX

Synthetix支持以高抵押率質押治理代幣SNX鑄造合成資產。合成資產可以理解為錨定其他資產價格的鏡像資產,如sUSD、sEUR。合成資產主要可以用來基于被錨定資產價格進行投機。

Synthetix也支持合成資產間的交易。與AMM等不同的是,合成資產間的swap不需要對手方,而是由智能合約計算得出,不存在流動性不足問題,兌換匯率由預言機抓取市場數據,可以避免無常損失和交易滑點。

Synthetix提供了比較好的合成資產鑄造和交易模式。而dYdX、GMX則代表了去中心化的杠桿交易平臺。GMX的去中心化屬性更強烈一些,杠桿交易員和流動性提供者互為對手方,平臺給LP提供獎勵,激勵做市,與AMM的運作機制類似。

dYdX一度因協議收入和代幣表現備受關注,這主要得益于dYdX遷移到以太坊二層網絡StarkEx,網絡性能提高的事實。目前dYdX正處于到Cosmos生態構建自己的應用鏈的階段,以期通過進一步提高網絡吞吐量來提高平臺采用度。

跨鏈橋

TVLTop50DeFi協議中,跨鏈橋只有2個,分別是Stargate和Synapse。

頭部DAPP:Stargate

Stargate被很多人看好。大多數跨鏈橋通過映射資產來實現跨鏈。從A鏈把資產跨到B鏈,A鏈上的資產被鎖定,B鏈上生成映射代幣。

Stargate不太一樣。這個跨鏈橋基于LayerZero。LayerZero是一個信息傳輸層,可以理解為一條公鏈。它能連接不同鏈的智能合約,同步多鏈狀態,從而實現統一流動性。Stargate是LayerZero的第一個生態應用。

保險

保險也是DeFi尚未充分挖掘的賽道。隨著越來越多安全事故發生,去中心化保險協議的重要性將凸顯。

TVLTop50DeFi協議中有2個保險項目,分別是Armor和NexusMutual,其中NexusMutual是比較常被提起的去中心化保險協議。

NexusMutual提供多種類型的DeFi保險,包括YieldTokens、DeFi協議保險、熱錢包保險。你可以通過支付ETH、NXM,為農耕代幣、DeFi協議等購買30天及以上保險。一旦索賠獲得投票通過,你將獲得等額賠償。

在NexusMutual中,NXM的持有者既是收益獲得者也是風險承擔者。質押NXM成為索賠評估員后,你有權對索賠事件投票。如果賠償提案通過,你質押的部分資金將用于賠償,否則你將獲得NXM收益。

頭部DAPP:NexusMutual

整體來看,DeFi市場具備以下特點:

1,以太坊DeFi占主導地位,以太坊上的DeFiDAPP數量超過整個市場的1/6,鎖倉量占到58%的比例。其次是BNBChain、Fantom、Avalanche等生態。

2,DEX、Staking、借貸是需求和模式最明確的DeFi場景,任何新的AlternativeL1、L2出現時,這三類DeFi協議總是最先被部署。

3,新生態DeFi可能蘊含一些機會,比如新公鏈、Layer2上的DeFi項目,如Cronos上的VVSFinance、DefiChain、Avalanche上的Benqi、Solana上的MarinadeFinance、Near上的RefFinance。這些新生態的底層代幣也值得關注。

4,去中心化的衍生品、保險賽道還有極大的潛力等待挖掘。

DeFi的價值捕獲

一般我們可以用TVL、用戶量、交易額、收入、MV、FDV、MV/TVL、P/S、P/E等維度衡量DeFi。

TVL是評估DeFi協議最常用的指標。盡管傳統金融崇尚資金流動和交易,但是考慮到目前DeFi處于發展初期,TVL是一個比較能說明DeFi協議規模的數據。

TVL意味著用戶愿意將多少資金鎖定到DeFi協議,在一定程度上相信它,以換取它所提供的任何效用。由于TVL僅代表鎖倉資產的整體規模,參與鎖倉的用戶分散程度需要同時考慮,以排除單獨幾只利益相關的巨鯨抬高TVL的情況。

協議的被使用程度可以說是衡量DeFi協議價值的根本指標。當有越多的用戶使用DeFi,如進行交易、借貸、Staking、保險等,協議上出現巨大的交易量和交易額,尤其當這種現象在非農耕的情況下發生時,這種DeFi協議被證明是非常具有魅力的。

收入是指DeFi協議向使用其功能的用戶征收的費用,對于Uniswap而言,收入是用戶的交易手續費,對于Compound而言,收入是平臺上的borrower支付的利息,對于Lido而言,收入是總的Staking收益。

部分DeFi協議會將收入分配給生態參與者,如治理代幣的持有者,這就是DeFi協議的協議收入,相當于協議生態對協議交互帶來的價值進行捕獲。

對于Curve而言,其會將一部分的用戶交易手續費分配給CRV的持有者。對于Aave而言,AAVE的持有者可以獲得一部分borrower支付的利息。

收入為DeFi協議提供了運營和改進的資金,是DeFi協議能否持續發展的重要指標。而協議收入讓DAPP捕獲協議價值并返還生態。這往往能為DeFi協議的治理代幣提供上揚動力。

MV和FDV間的對比可以用來評估是否還有大量代幣尚未進入流通,這可能帶來較大的拋壓。

MV/TVL、P/S、P/E則常常被用來衡量DeFi協議的市值/價格是否被高估,以及是否存在較大的上漲潛力。前兩個指標的計算方法是用MV分別除以TVL和收入,P/E的計算方法是用FDV除以協議收入。這三個指標較低的時候可能意味著MV被低估。

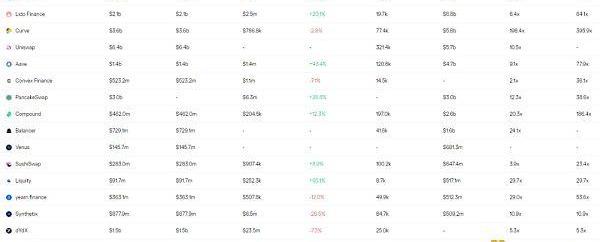

一些DeFi協議的各項指標數據,來源:TokenTerminal

除此之外,DeFi協議本身的創新性、團隊也是非常重要的因素。創新性主要通過協議切入的賽道、定位、解決方案來衡量。

Curve定位為穩定幣和掛鉤資產提供swap服務、部分DeFi協議提出的單幣流動性和多幣池子、Synthetix提出的合成資產交易模式等就是很好的例子。

通過對上述維度的評估,以及對創新的關注,我們能發現一些優質甚至讓人感到激動的DeFi協議,成為這些生態的參與者或許能幫助我們捕獲到DeFi發展的紅利。機會也埋藏在去中心化衍生品這樣的潛力賽道,以及新公鏈、Layer2DeFi生態中。

機遇與挑戰

回想一下,現實生活中,你的資產主要流向了哪里?相信不少人的回答會是銀行存款、股票投資、加密投資、房地產等等。這些活動如果平移到鏈上世界,其實就是staking、DEX等場景。

目前DeFi總鎖倉價值為600億美元左右,和加密市場市值10000億美元相比還是嬰兒。DeFi盡管已經經歷過一次盛夏,但我們相信它的市場和潛力仍是巨大的。

目前DeFi市場雖然已經百花齊放,但是DeFi協議間存在明顯的同質化問題,這個市場需要更多創新,比如對NFTAMM的研究和集成,比如去中心化衍生品市場的發展。它們或許會構成DeFi第二輪上升的動力。

注:本文不作為投資建議

參考文章:

《流動性farming爆發一周年,看看DeFi成長如何》by潘志雄

《用12種指標全面評估不同的DeFi協議》by元宇宙之道

來源:金色財經

本報訊9月8日記者獲悉,工信部日前正式復函河南省工信廳,支持鄭州市創建國家區塊鏈發展先導區。這是我省實施數字化轉型戰略、大力發展數字經濟取得的又一重要成果.

1900/1/1 0:00:00以太坊合并前夜,歐易OKX&TokenInsight聯合發起了《聊透以太坊合并分叉,普通投資者如何參與?》主題AMA.

1900/1/1 0:00:009月6日,中國區塊鏈金融創新發展大會暨數字金陵發展論壇在南京建鄴舉行。本次活動由建鄴區人民政府、江蘇大數據聯盟、中國移動通信聯合會元宇宙產業委員會主辦,南京市委常委、宣傳部長陳勇,科技部原副部長.

1900/1/1 0:00:00BTC近段時間一直嬴弱不堪,幣王風頭完全被姨太搶走,接下來一段時間我將暫時放棄大餅會以ETH分析為主.

1900/1/1 0:00:00金融時報消息指出,盡管存在加密貨幣熊市,新加坡最大的銀行仍計劃發展其加密貨幣和數字資產業務,并表示希望擴大其數字交易所并為其在亞洲的300,000多名富有客戶提供服務.

1900/1/1 0:00:00幣圈咨詢 9月9日熱點; 1.鄭州獲批創建國家區塊鏈發展先導區2.美國財政部將建議政府采用數字美元3.CME“美聯儲觀察”:美聯儲9月加息75個基點的概率為86%4.

1900/1/1 0:00:00