BTC/HKD-0.38%

BTC/HKD-0.38% ETH/HKD-2.65%

ETH/HKD-2.65% LTC/HKD-1.78%

LTC/HKD-1.78% DOT/HKD-1.89%

DOT/HKD-1.89% ADA/HKD-2.26%

ADA/HKD-2.26% SOL/HKD+0.02%

SOL/HKD+0.02% XRP/HKD-0.45%

XRP/HKD-0.45% DOGE/US-1.49%

DOGE/US-1.49%進化是宇宙中最強大的力量,是唯一永恒的東西,是一切的驅動力。———橋水基金雷.達利奧

時間拉長,進化才是人類的主旋律。過去,環境的變化是進化的主因。

現在,技術的進步扮演著越來越重要的角色。技術的進步,可以讓量子力學沖擊經典理論、讓復雜經濟學顛覆傳統經濟學、讓數字黃金BTC動搖實體黃金幾千年的信仰。完全有理由相信,由區塊鏈技術驅動的web?3革命,是一次重大的進化之旅,會顛覆很多固有模式和觀念,但今天我們主要討論web?3對價值投資的影響。

回顧歷史,能讓我們更好地找到今天的坐標。所以要討論技術對價值投資的影響,我們還是從技術的變遷說起。

一、技術的范式轉移

“范式轉移”這個詞現在已經被濫用了,但是如果追根溯源這個詞出現的源頭,會發現能配得上這個詞的創新應該是非常少的。范式轉移最早出現在《科學革命的結構》這本書,描述的是能夠引發科學革命的基礎理論體系的巨大轉變,他所表述的是基礎科學技術的升級,所帶來的長期、深遠的轉變。

自工業革命以來,每隔幾十年的基礎技術革命主導了價值創造,也深遠的影響了、經濟、生活方式等社會的方方面面,這就是非常典型的范式轉移:

?1?)始于1770年左右:蒸汽機+紡織機械;

?2?)始于1830年左右:蒸汽機+鐵路;

?3?)始于1875年左右:電力+鋼鐵;

?4?)始于1910年左右:石油+汽車;

對沖基金提出折價收購硅谷銀行的創業公司存款:金色財經報道,美國財經媒體Semafor援引知情人士報道稱,對沖基金正提出以低至面值60%的價格收購硅谷銀行(SVB)的創業公司存款。在SVB被美國聯邦存款保險公司接管后,知名不良債務投資公司橡樹資本(Oaktree)等開始向創業公司伸出援手。報道稱,這一出價范圍反映了一旦該行資產被出售或清算,有多少未受保存款將最終被追回的預期。另據The Information此前報道,投行杰富瑞的交易員也在聯系那些資金被困的創業公司創始人,提出以折扣價收購他們的存款索取權。[2023/3/12 12:58:33]

?5?)始于1970年左右:通訊+計算機;

?6?)始于2000年左右:芯片+互聯網;

在每一次的技術大變革的進程中,那些圍繞核心技術所衍生出來的產業群,都會成為當時的價值創造主體,只要看看我們這個技術周期里市值前列的這些巨頭:Apple、Google、Amazon、阿里、騰訊...,無一例外都是建立在芯片和互聯網技術之上。

二、價值投資的演化

既然技術的革命主導了價值的創造,進而影響了社會各方面,自然也會影響投資。如果把上文提到的技術變革的進程簡單歸類為:過去、現在,我們就可以看到技術同樣影響著價值投資。

?1?、過去

在互聯網成為主流之前,價值創造的過程仍然是機械的范疇,從價值投資的角度,企業的護城河或者說價值增長的驅動因素主要是:品牌效應和規模效應。

美聯儲2月加息25BP的概率為99.7%:金色財經報道,據CME“美聯儲觀察”:美聯儲2月加息25個基點至4.50%-4.75%區間的概率為99.7%,加息50個基點的概率為0.3%;到3月累計加息25個基點的概率為18.8%,累計加息50個基點的概率為81.0%,累計加息75個基點的概率為0.3%。[2023/1/23 11:26:34]

品牌效應品牌效應通常見于消費品,基本上是滿足人的不同層次需求,品牌效應可以起到不同的作用:便利性、安全性、差異化、情感屬性、成癮性等。

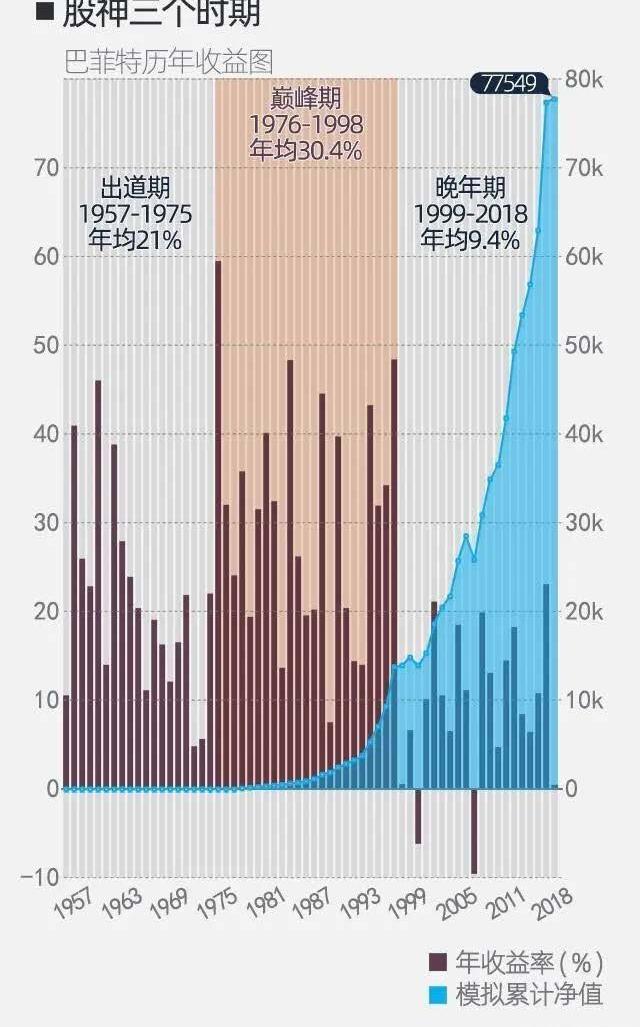

強大的品牌可以帶來非常高的客戶粘性,從而能夠產生持續增長的現金流,這種類型的企業非常受巴菲特式價值投資的青睞。翻開巴菲特的投資清單,你會看到一堆基于品牌效應的投資標的:可口可樂、麥當勞、喜詩糖果、DQ...,從最終的結果我們也知道,品牌效應能夠貢獻多大的投資回報。

對web?3的啟示:

如果理解了品牌的不同層級內涵,那對于目前很多人推崇的NFT與品牌的結合,你就很容易分辨,絕大部分的品牌和NFT不會碰撞出火花,只有那些能夠帶來差異化、情感屬性的品牌才有可能會與NFT產生良好的互動。

規模效應互聯網之前,另一種價值創造的驅動因素是規模效應。與品牌效應不同,規模效應往往是由技術進步帶來,技術不斷升級后,效率提升以后邊際成本下降,我們親身可以感受到的汽車、電視、空調就是最好的案例,產品性能越來越好但是價格卻越來越低,直至能被所有人廉價地擁有。

StarkNet主網升級至0.10.1版本,引入并行交易排序器提高交易處理速度:10月26日消息,StarkNet主網已升級至0.10.1版本,此前StarkNet于10月19日在Goerli測試網發布Alpha0.10.1版本,引入并行交易排序器,以提高交易處理速度。[2022/10/26 16:39:17]

相比品牌效應,規模效應擁有更高的技術含量,也有更大的社會價值,但是很可惜,在投資上卻不如品牌效應重要。因為技術會一直迭代升級,一時領先的企業往往很難保持領先優勢,一次技術升級的失敗就可能把過去的成功毀于一旦,從華為的上位之路就可以看出,多少巨頭都死在了技術升級的戰爭中。所以,有一個違反一般人直覺的現象產生了,領先的技術并不能創造長久的護城河,這也是巴菲特幾乎不投資科技股的原因。

對web?3的啟示:

項目的技術領先只是一個故事的開端,能否在競爭中脫穎而出,只有技術是遠遠不夠的。

?2?、現在

自2000年左右,互聯網成熟以后,商業價值創造進入了新范式:網絡效應成為了主導。過去20年里,絕大部分的市值增長來自于科技公司,而這些科技公司擁有1個或者多個網絡效應。技術領先帶來的網絡效應成為了最強的護城河,超越了品牌效應,不投資科技股的巴菲特收益率也開始跑輸標普500?指數,而即使最近幾年巴菲特對Apple的投資,個人認為更多是出于對蘋果品牌的認可,仍然是品牌效應的范疇。

牙買加央行與政府合作以提高CBDC的采用率:10月16日消息,牙買加銀行金融市場基礎設施部門處長Novelette Panton表示,創建CBDC的動機之一是讓更多人進入金融體系,這構成了該國數字化轉型的一部分。我們想要一種能夠進一步數字化生態系統的支付方式,因此我們引入了JamDex。央行的下一個戰略將以政府向社會保護計劃付款為目標,以實現更大的金融包容性,并采用CBDC。(jamaicaobserver)[2022/10/17 17:28:14]

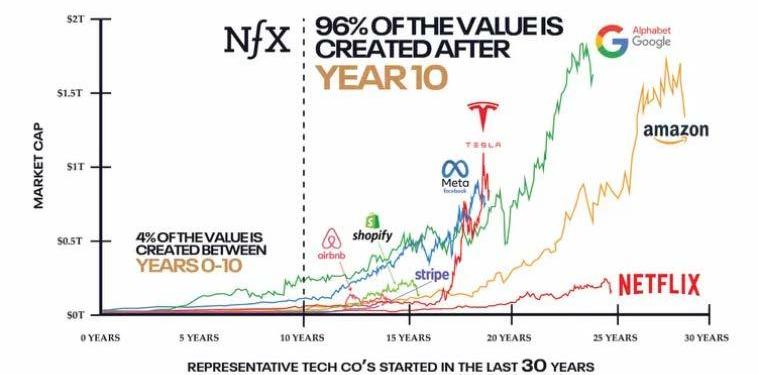

網絡效應網絡效應,能夠超越規模效應和品牌效應,根本原因在于其創造價值的方式是指數型增長,而不再是過去的線性增長。網絡中每增加一個節點,網絡的價值不只是增加了這個節點的價值,而是所有節點的價值都增長了。所以梅特卡夫定律,用N^?2這種指數來衡量網絡價值的增長。而且每個網絡還會有一個規模臨界點,突破這個規模臨界點后,價值指數成長曲線會越加陡峭。

來源NFX.com

如上圖所示,在臨界點之前,整個網絡只有4?%的價值是在此期間創造,突破臨界后,創造了整個網絡價值的96?%。

對web?3的啟示:

web?3整個行業的臨界點在什么時候到來?

在品牌效應和規模效應主導時期,現金流成為了價值投資中非常重要的指標,對于此類投資方法,有一句話高度總結“基于高ROE和高ROIC驅動的自由現金流增長”。

數據:Binance燒毀87,142,484枚BUSD:金色財經報道,Whale Alert監測數據顯示,Binance燒毀87,142,484枚BUSD。[2022/10/16 17:27:59]

但是到了網絡效應時代,現金流已經不再是最重要的衡量指標,網絡的節點、鏈接、集群等成為更重要的指標。

那些深刻理解了網絡效應的投資人成為新崛起的投資明星,比如比爾.米勒。web?3知名的投資機構A?16?Z同樣是對網絡效應研究頗深的一家機構,甚至他們寫了一篇文章,列舉了13種衡量網絡效應的具體指標。

三、網絡效應的困境

過去20年,互聯網極大地提升了社會效率,給無數人帶來了便利,同時也創造了巨大的財富。然而,隨著各大網絡用戶的增長,似乎已經觸及了用戶的天花板,Facebook的全球用戶已經達到30億,在如此大的基礎上再實現快速增長顯然不太可能。

對于社會來說,網絡效應指數增長模式帶來的“先發優勢、贏家通吃”更是給成為當今諸多社會問題的根源。

內卷正如前面所說,網絡效應一旦跨越臨界點,增長曲線非常陡峭,存在巨大的先發優勢,領先幾個月,可能業務的規模就領先好幾倍。ebay只比yahoo晚兩個月進入日本電商市場,就是這兩個月的時間差距,成為ebay永遠無法跨越的坎,最后將日本市場拱手相讓。

同時網絡效應贏家通吃或者多吃的現象,會讓最終的領先者獲得的市場份額遠遠領先甚至完成獨占,最典型的莫過于微信在社交網絡的壟斷地位,如此巨大的市場,被一家獨占,幾乎沒有第二名的生存空間。

所以在“先發優勢”和“贏家通吃”的加持下,互聯網行業的選手們,唯有追求極致的速度,盡最大努力讓自己成為那個領先者,這種慘烈的競爭在中國尤其明顯,?996成為了互聯網行業的標配。

貧富差距網絡效應的贏家通吃,讓領先者攫取了整個行業絕大部分的價值,而這些價值只被少數相關者分享。同時價值快速成長的網絡經濟,催生了愈加激進的金融體系,貨幣從央行到風投機構再到資本市場套現,走完整個循環的速度越來越快。

SPAC允許先上市殼公司再收購實體,加速了初創企業的套現。

在網絡精英們飛速創造價值分享價值的同時,更為致命的是,整個貨幣的循環已經拋開了絕大部分的民眾,大部分人根本無法參與到這個貨幣和價值分發的循環中。而如果政府沒有更多的財富轉移政策,就像美國,貧富差距只會愈演愈烈,為社會的動蕩埋下禍根。

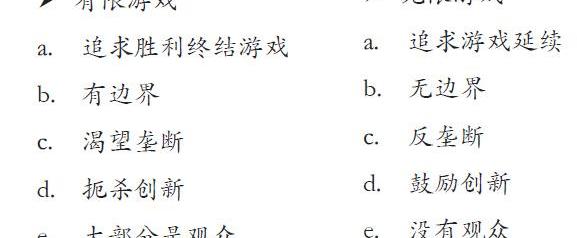

無限游戲的特性:無邊界、鼓勵創新、沒有觀眾人人都是參與者。這些特性都將推動web?3能夠在過去互聯網的基礎上,改造更多的場景、創造更繁榮的生態、讓更多的人參與價值分享。

但是這個升級的過程并非一蹴而就,web?3的生態效應仍然是建構在網絡效應之上,也就是說web?3的項目始于網絡效應,終于生態效應。

BTC的網絡效應

BTC,這個Crypto世界最初的物種,就有非常強大的網絡效應:共識的網絡效應。一個人的共識微不足道,一群人的共識就成了信仰。共識的網絡效應就好像沙漠,幾個沙子很容易被風吹走,但是當無數的沙子聚成沙漠以后,再大的風也無法動搖它,這也是BTC護城河強大的原因。

如果以同樣擁有共識網絡效應的其他物種來類比,我們會發現他們還有一些共通點:覆蓋的范圍極其廣、持續的時間極其久、如果不能一次殺死他就很難再消滅。從這些共通點,我們也能隱約看到BTC的未來。

ETH的生態效應

web?3的生態效應,那最好的案例莫過于ETH。如果以無限游戲的框架來分析ETH的生態效應:

a)無邊界,所有項目所有人都能參與ETH生態;

b)鼓勵創新,每一次應用的創新爆發都帶來ETH價值的大幅增長,甚至ETH也在吸收其他公鏈的創新技術,完成自身的升級;

c)沒有觀眾,所有人都可以參與ETH生態的建設,而不只是單純的用戶。

如果以耗散結構的框架類分析ETH的生態效應:

a)開放系統,不斷與外界交換資產、能量、信息。Defi交換金融資產、PFP為代表的NFT交換社交資產、DAO讓外界的人進來做功交換能量、預言機交換信息。能夠創造越多的資產、能量、信息交互場景,說明這個生態系統越強大。

b)正反饋。應用生態增長,ETH幣價上漲,越來越多的利益相關者參與建設,ETH的安全性和效能不斷提升,可以支持更多的應用生態。

c)非線性突變。ETH的價值增長,不能只指望來自Defi的持續增長,更多是來自新賽道新創新帶來的突變增長與更多的可組合性。

五、結語

人類社會總是在不斷克服一個個難題,從而進入下一個繁榮周期。當現在的這個周期已經走到盡頭,所有問題已經不再能靠原來的方法解決,那就必須進行顛覆性的變革。AI和區塊鏈主導的發展范式,并不是一個人、一個組織的選擇,而是時代的必選項。

正如任正非所說“大時代面前不要機會主義”,在面臨這樣一個歷史機遇,任何擇時都是短視投機,唯有及早投入,擁抱建設才是正選。

巴菲特式的傳統價值投資,經過無數人幾十年的研究已經形成了非常完備的體系,很多人對它有了深刻的認知,但是不好的地方就在于,你已經很難賺認知的錢,更多是對信息、交易心理的博弈;網絡效應的現代價值投資,只有少數人對其研究比較透徹,但至少你可以找到一個成型的框架。

web?3產業發展過程中,生態效應將成為價值投資中最重要的護城河,所有東西仍處在混沌模糊的狀態,還有待于更多有志者去挖掘建設。

本文僅為研究分析,不做投資建議。尊重原創,如需轉載請聯系MarsDAO。

北京時間11月28日晚,加密借貸公司?BlockFi?Inc.根據《美國破產法》第11章向新澤西地區破產法院提起自訴,申請破產重組.

1900/1/1 0:00:00$Magic@Treasure_DAO上車一周年Recap1/N:BeaconPoweredbyTreasure最近Treasure生態的@The_Beacon_GG爆火.

1900/1/1 0:00:001.分布式計算發展歷史和市場前景 1.1發展歷史 ●最開始的計算機每臺只能執行一個計算任務,隨著多核心多線程的CPU出現,單個計算機可以執行多個計算任務.

1900/1/1 0:00:00FTX?風波對主流幣及整體加密市場的沖擊仍在持續,我們想探討鏈上數據的發展趨勢,評估近期市場疲軟是否動搖了比特幣持有者的信心.

1900/1/1 0:00:00FTX崩盤對Crypto市場造成的重創,不止于二級市場下行,更在于CeFi對行業信心。SpartanCapital前合伙人JasonChoi發推稱,機構投資者將在未來幾年失去信心,加密監管也將更.

1900/1/1 0:00:00跨國科技巨頭蘋果公司計劃允許第三方安裝iOS應用程序。此舉被認為是對歐盟數字市場法案的回應。歐盟的《數字市場法案》現在要求科技公司在2024年之前完全遵守這些限制.

1900/1/1 0:00:00