BTC/HKD+0.26%

BTC/HKD+0.26% ETH/HKD-0.14%

ETH/HKD-0.14% LTC/HKD+0.27%

LTC/HKD+0.27% DOT/HKD+1.37%

DOT/HKD+1.37% ADA/HKD-0.74%

ADA/HKD-0.74% SOL/HKD+0.57%

SOL/HKD+0.57% XRP/HKD+0.06%

XRP/HKD+0.06% DOGE/US-0.19%

DOGE/US-0.19%本文是對GMX的簡單基礎介紹,適合希望了解GMX的初學者。

GMX模式

GMX目前的主要業務是永續合約和現貨交易。其中,合約交易零滑點是它的主要吸引點。其費用為0.1%,杠桿最高50倍,無KYC和地域限制。GMX不是訂單簿模式。在GMX的市場中,一方是流動性提供者,一方是交易者。流動性提供者和交易者之間是交易對手方。

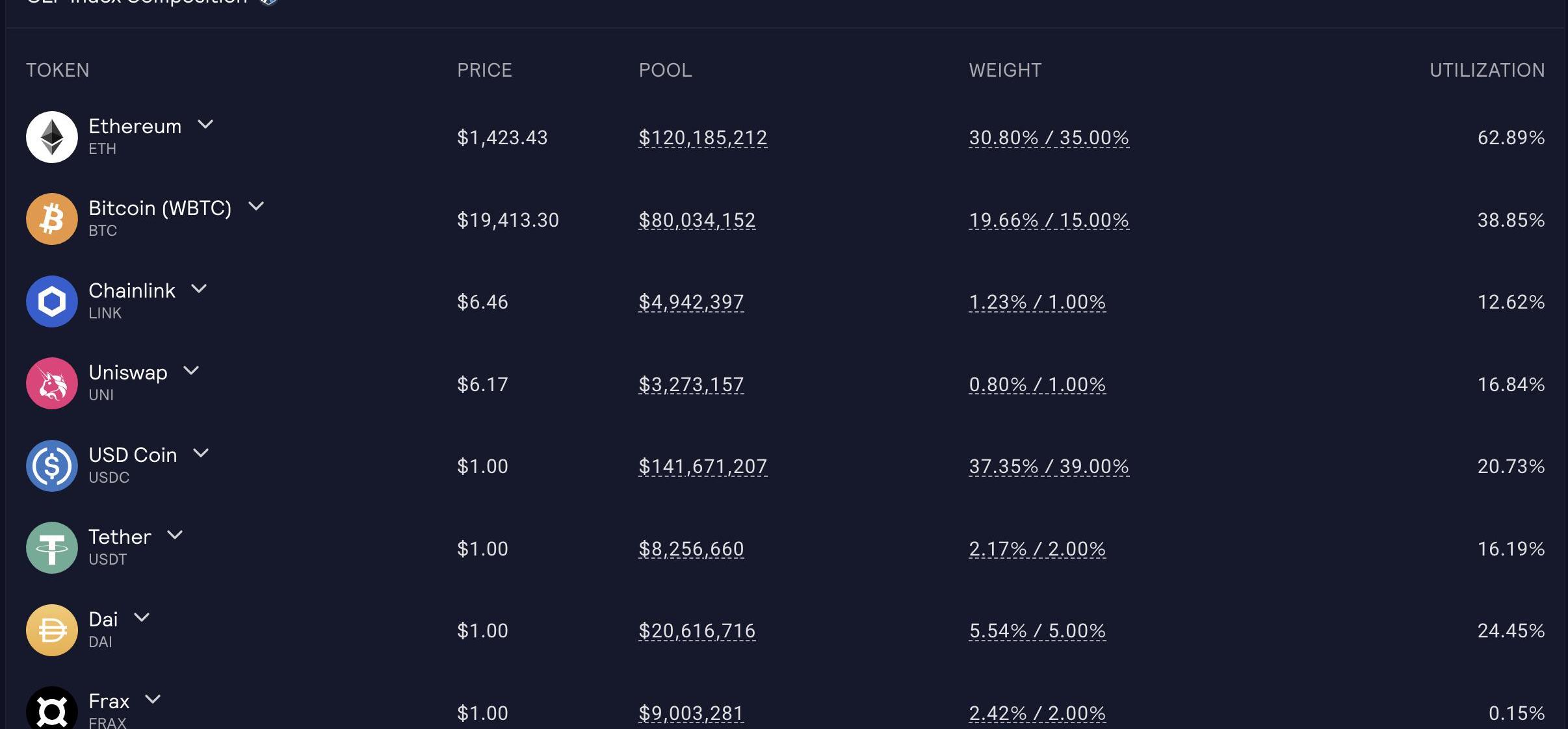

流動性提供者將其資產存入流動性池中,成為交易者的交易對手方。目前池中有8種資產,目前ETH和BTC大約50%左右,穩定幣大約48%上下,剩余2%左右是LINK和UNI。整體來說,以加密市場主流資產為主。流動性提供者通過鑄造或銷毀GLP進入或退出市場。

GMX采用了Chainlink提供的預言機價格以及聚合市場主要交易所中的價格。它沒有采用AMM模式,也沒有采用訂單簿模式。通過采用預言機價格,利于實現其零滑點的目標。

Pinnako社區指責iZUMi Finance拋售其代幣:7月19日消息,加密衍生品交易平臺Pinnako社區用戶指責iZUMi Finance拋售其代幣,造成代幣價格大幅下跌。iZUMi Finance曾于7月7日起與Pinnako推出雙倍獎勵挖礦活動,總獎勵為12萬枚esPIKO和100萬枚iZi。iZUMi疑似拋售PIKO持有者的質押獎勵代幣esPIKO,換成ETH后獎勵iZi持有者。[2023/7/19 11:03:59]

GMX的運營數據

GMX是在2021年9月推出,在Arbitrum上到現在一年多,后來在Avalanche上也部署了版本。截止到寫稿時,其目前整體交易量超過950億美元,費用超過1.3億美元,整體用戶數超過20萬,月獨立用戶大約在3萬左右。此外,其GLP池超過4億美元,其中Aribtrum上超過3.89億美元,Avalanche上超過0.59億美元。

Celo生態合作項目共計融資超7700萬美元,用于支持金融包容性、互操作性和ReFi:10月28日消息,Celo宣布Celo生態合作伙伴已共計融資7730萬美元,用于支持金融包容性、互操作性和ReFi(再生金融)。

其中,ReFi項目共融資600萬美元,包括Loam(400萬美元)、impactMarket(100萬美元)、Circular Impact(100萬美元)。互操作性項目Hyperlane融資1850萬美元。DeFi平臺中,為DApp和智能合約提供數據的RedStone融資700萬美元,為新興市場企業提供融資的Jia融資430萬美元。區塊鏈工具方面,Tatum完成4150萬美元融資,MakerDojo完成150萬美元融資。(Businesswire)[2022/10/28 11:51:50]

GMX如何吸引流動性提供者

由于GMX不是采用訂單簿的模式,那么交易者的交易對手方是誰?GMX交易者的交易對手方是GLP池。GLP池就是流動性提供者存入的資產。那么,將資產存入GLP池對流動性提供者來說有什么好處?

Polygon擬將近14億枚無人認領的MATIC代幣分配給團隊、基金會和質押獎勵:8月2日消息,據Polygon官方Telegram頻道公告,稱去年4月21日起解鎖的1386609632枚MATIC因無人認領,Polygon基金會將認領這些代幣。其中6.4億枚MATIC(6.40%)將分配給團隊,認領后將由聯合創始人直接質押;546,609,632枚MATIC(5.46%) 分配將給基金會,團隊將事先向社區更新基金會錢包的動向;2億枚MATIC(2%)將分配給2021年5月至2021年12月期間的質押獎勵。

此前消息,Blockworks研究員Sam發現Polygon代幣歸屬合約于9小時前釋放約14億枚MATIC,占總供應量的14%。Polygon聯創Sandeep表示,近14億枚MATIC移動與質押活動與基金會金庫計劃有關,非合約解鎖。[2022/8/2 2:53:21]

GMX的流動性提供者提供流動性可以捕獲費用以及交易收益。這跟有些DEX項目主要依靠代幣激勵不同,它已經完成了冷啟動。這在整個DeFi領域還不多見。目前dydx還處于通過代幣進行大量激勵的階段。

Debt DAO完成350萬美元種子輪融資,Dragonfly Capital領投:金色財經消息,加密信貸協議Debt DAO完成350萬美元種子輪融資,Dragonfly Capital領投,GSR、Numeus、Fasanara Capital和前Coinbase首席技術官BalajiSrinivasan、TrueFi的RyanRodenbaugh和ChainlinkLabs的DavidPost參投。

據悉,Debt DAO為“加密實體”提供基于收入的融資,其中包括DAO和協議。它通過一個名為“Spigot”的智能合約來做到這一點,該公司稱該合約“可以確保借款人的鏈上現金流自動償還貸方。”(The Block)[2022/8/1 2:50:41]

上面也提到過,目前在GMX上的GLP超過4億美元,其中在Arbitrum上有3.89億美元,在Avalanche上0.59億美元。當前流動性提供者在GMX上提供流動性可以獲得如下收益:

從交易者的合約交易或代幣兌換中賺取LP費用從合約交易者的損失中獲得利潤賺取esGMX的收入此外,流動性提供者持有的GLP也是資產指數,有相應的風險敞口。

通過ICO融資超3000萬美元的Sparkster將超2200萬美元的以太坊交易為USDC:5月23日消息,2018年通過ICO融資超3000萬美元的“無代碼”軟件平臺Sparkster于周末將超2200萬美元的以太坊交易為USDC。該項目在2018年7月通過ICO融資后并未將SPRK代幣分配給投資者,且項目開發等方面進展一直處于停止狀態,其Github上一次活動還是在2019年3月,而周末發生轉賬的錢包上一次活動發生在2018年8月。Twitter用戶gregskril.eth表示希望Circle將這些USDC放入用于凍結的黑名單中。(CoinDesk)[2022/5/23 3:36:35]

當流動性提供者將資產存入池中,獲得一定數量的GLP,它代表了該流動性提供者在池中的份額。這個份額不是代表一開始存入池中的資產的份額,而是代表了池中各種資產的指數。當然,當流動性提供者退出時,也可以用指數中的任何資產完成退出。

GLP的價格=資產指數的總價值/GLP的總數量,其中資產指數的總價值也包括未平倉頭寸的未實現利潤或損失。總言之,GLP包括一籃子的加密資產,是資產指數,因此本質上也是一種資產組合。它會根據池中資產價值的變化而變化,其中也包括池中資產的再平衡。

生成或銷毀GLP需要費用。費用的高低取決于指數中資產權重低于還是高于其目標權重。如果該資產低于目標權重,則它會鼓勵流動性提供者存入該資產,因此存入鑄造該資產的GLP生成費用較低,反之則費用較高。銷毀也采用同樣模式。其目標是實現當前權重逐步走向目標權重。

比如,目前ETH的目標權重是35%,而實際權重只有30.78%,那么用戶此時存入ETH,則鑄造GLP的費用較低,如果用戶退出獲得ETH,則其退出費用較高;wBTC的目標權重是15%,而當前實際權重為19.66%,那么用戶存入的費用會較高,而退出為wBTC的費用較低)。

目標權重不是固定的,它會根據交易者的持倉量進行調整。比如如果交易者大量做多ETH,那么,GLP會設置更高的ETH目標權重;如果大量做空ETH,則穩定幣的目標權重設置會趨于更高。這種目標權重的變化,本質上也是GLP池內資產再平衡。

GMX如何吸引交易者

如果沒有交易者,交易所就沒有根基。交易者是所有DEX持續發展的基石。那么,GMX對于交易者來說,有哪些吸引力?

對于交易者來說,合約零滑點是其主要的吸引點。此外,無須KYC、沒有地域限制以及鏈上的透明性也有其便利性和吸引力。目前GMX吸引用戶交易無須通過代幣激勵的方式進行,而通過產品本身來吸引,這說明其完成了冷啟動,有機會探索不用靠代幣經濟機制來吸引交易者的模式,這也算是有機發展的一種。

在實際交易中,交易者做多某個資產,交易者實際上并沒有借入ETH,只是租借了ETH的上漲空間;交易者做空某個資產,交易者實際上并沒有借入穩定幣,而是租借了穩定幣相對于wBTC的上漲空間。

當平倉時,如果交易者贏了,則GLP池向用戶支付資金;交易者輸了,則從用戶的保證金中扣除并轉移到GLP池中,兩者是交易對手方的關系。

GMX的代幣經濟機制

GMX的平臺代幣為GMX。在其整個經濟機制中,交易者貢獻的費用是GMX背后價值的支撐。

GMX持有者在質押GMX之后,可以獲得30%的平臺費用、esGMX、乘數點。其中esGMX可以獲得質押獎勵,也可轉變為GMX。乘數點可用來提升GMX質押的收益率,提升率=100*/。

這里的平臺費用包括:交易費用、兌換費用、借入費用*0.01%,按每小時累計)、GLP生成或銷毀費用。每周三進行費用分配。

剛才提到GMX代幣可以獲得平臺交易費用的30%,而剩余的70%則分給GLP。給GLP大部分平臺收益,主要是因為流動性提供者承擔了delta風險和交易對手方風險。只有足夠的收益,才能激勵流動性提供者提供流動性。當有足夠多的流動性,也會帶來更好的交易者用戶體驗。GLP除了70%的平臺費用之外,還可獲得交易者損失帶來的利潤、esGMX。

GMX的潛在風險和可能局限

GMX在熊市中有不錯的數據。但并不意味著它沒有潛在風險。其中的可能風險包括:

1.交易對手方的風險

為了實現交易者的零滑點,GMX通過GLP池將交易對手方的風險抗了下來,這也是它的潛在風險所在。它的邏輯前提是,作為交易者整體,一般來說,無法整體性的獲利。這是GMX獲得可持續性的重要前提,也是吸引GLP流動性提供者提供流動性的前提。如果這一點被打破,對于GMX來說,則會有較大的壓力。

例如,如果市場瞬間大跌,空頭交易者獲利豐厚。交易者的利潤來自于GLP池的支付。GLP池的中資產價值下跌,且使用穩定幣支付交易者的利潤,這樣GLP的整體TVL下降。與此同時,流動性提供者也遭受了損失,提供流動性的意愿下降,這會導致TVL的進一步下降。雖然從整體來看,做空也不容易,但瞬間大跌會造成較大的損失。

為了應對這種突然的市場崩潰,GMX也會對多空雙方的所有資產頭寸的實時凈敞口設置動態未平倉頭寸的上限,以防止出現極端情況。不過,這在一定程度上會影響交易者的用戶體驗。此外,GMX也需要將其從GLP池中積累的部分利潤用于應對突發的可能情況。

2.引入更多的資產的難度較大

目前為止,GMX上主要資產以ETH、BTC、穩定幣為主。利用預言機的模式對于較大規模流動性的資產問題不大,如果換成流動性較小的資產,在市場極端情況下,或者易受市場操控的情況下,可能會讓GLP造成大的損失。

為了控制風險,GMX很難引入更多的較低流動性的資產,這讓它的擴展性存在一些問題。當然,如果從另外一個角度看,由于絕大多數的交易量不是來自長尾資產的交易量,而是來自主要資產的交易量,暫時無引入更多資產對其交易量的影響也不會很顯著。

結語

GMX的模式不同于傳統CEX模式,通過區塊鏈的透明性和開放性,它推動鏈上合約一種新模式的發展,一種流動性提供者和交易者互為對手方的模式。其模式的可持續性的前提是交易者作為整體在市場上很難取非常大的利潤。當然,由于交易者有多空雙方,作為流動性提供者的風險也在很大程度上被對沖。

Unsiwap通過推出AMM模式開創了加密原生DEX的時代,不再依賴CEX的訂單簿模式;GMX推出的GLP池作為交易對手方的模式是不是也會打破合約交易訂單簿模式的地位?目前還不得而知。不過,很有意思的一點是,加密原生的DeFi模式確實走出來自己的道路。

風險警示:以上所有分析僅是對技術和市場的片面觀察,不一定對,請務必保持自己的判斷并做好風險控制。

當以太坊在2087年最終成為主流,美聯儲不再存在時,歷史學家會將Crypto的起源追溯到2011年的一個時刻,當時暴雪削弱了VitalikButerin《魔獸世界》中角色的“虹吸生命”法術.

1900/1/1 0:00:00每個NFT之間無論是價值還是屬性都各不相同,每個NFT都有屬于自己的哈希值,每個NFT都是獨一無二的。因此,NFT可以很有效的和實物相對應,越來越多的人認識到NFT的價值所在.

1900/1/1 0:00:00近段時間,人工智能領域的黑馬產品ChatGPT亮相成為備受關注的全球科技界大事件之一,最新的AI技術著實讓所有人驚艷了一把,馬斯克也在社交媒體表達了他的“驚嚇”.

1900/1/1 0:00:00昨日,鏈游Fusionist迎來主網Endurance上線,或許是受此前爆火的AlphaPrestige活動以及Bi-Mech系列上線BinanceNFT市場影響,主網一上線便人氣爆棚.

1900/1/1 0:00:00A&T?Capital發布了《Web3趨勢報告2023》,對今年的創新賽道和應用做出以下6點預測:???關鍵詞:新范式、ZKLayer2、并行計算、模塊化設計、應用鏈、賬戶抽象錢包和外部.

1900/1/1 0:00:00步入2023年,加密市場終于回暖,比特幣上破2萬美元大關,以太坊也逐漸站穩了1500美元的臺階,帶領著加密市場整體上揚.

1900/1/1 0:00:00