BTC/HKD-0.18%

BTC/HKD-0.18% ETH/HKD-0.67%

ETH/HKD-0.67% LTC/HKD+0.31%

LTC/HKD+0.31% DOT/HKD-0.36%

DOT/HKD-0.36% ADA/HKD-0.08%

ADA/HKD-0.08% SOL/HKD-1.02%

SOL/HKD-1.02% XRP/HKD-0.35%

XRP/HKD-0.35% DOGE/US-0.3%

DOGE/US-0.3%2月15日凌晨,NFT交易平臺Blur進行了第一輪空投,向超12萬地址共空投3.6億枚代幣,有超12萬地址。按上線當天價格算,有5835個地址獲得了1萬枚以上,約獲利超6500美元,還有23個地址獲得了100萬枚,約獲利65萬美元。

目前,第二輪空投已經開啟,盡管激勵細則還未公布,但在4月1日之前,所有出價和上架行為都將獲得雙倍積分。在第一輪“造富神話”刺激下,不少人都將視線轉向了“刷積分”,這為NFT市場帶來了久違的活力,交易量不斷攀升。

Blur的連續空投計劃,以及其背后牽連的Bidding與Points機制將會為NFT市場帶來怎樣的變化?PANews數據專欄PAData將結合近期NFT交易市場數據和Blur的交易數據集中討論以下問題:

在宏觀層面,Blur空投對整個NFT交易市場而言,是刺激了“消費者剩余”,還是搶占了其他交易市場的“蛋糕”?在微觀交易層面,越接近地板價的Bidding能獲得的Points越高,這是否會推動NFT價格下行?不同項目的出價深度有何區別?高積分用戶是如何通過Bidding和Listing行為積累積分的:他們主要Bidding什么項目?出價策略是什么?目前的預估營收情況如何?數據分析顯示:

Blur刺激了新的交易需求。15個交易市場最近一周的日交易量漲幅達到229.05%,日交易地址數漲幅約為19.46%。Blur的日交易量為漲幅達到467%,日交易地址數漲幅為46%。在最近的市場增量過程中,Blur對其他多部分交易市場都形成了擠壓,在交易量方面尤為明顯,在用戶規模方面壓力較小。這也在一定程度上說明,Blur在此次增長中吸引了更多“高凈值”用戶。10個頭部項目的競價深度在地板價和高于地板價1%的范圍內最佳,6個熱門項目的競價深度在低于地板價5%的范圍內最佳。Points規則發揮了預期的作用,使出價價格向地板價靠。根據統計,Blur上最近7天交易量最高的100個項目,最高出價偏離地板價的平均幅度約為0.72%。這最終使得地板價便有了下行動力。交易量前100的項目,在Blur上的地板價較在Opensea上的平均低4.97%,在Blur上的7天交易量較Opensea上的平均高0.59%。但跨市場層面不存在量價關系,即Blur上更高的交易量與地板價高低無關,地板價更低主要受到Bidding-Points機制影響。對于頭部項目而言,Blur上的地板價全部低于Opensea,尤其是BoredApeYachtClub和Doodles,分別低了9.98%和6.51%,這也解釋了為什么這兩個項目的競價深度集中在地板價以上5%的范圍內。被3個及以上高分用戶出價的項目有17個,其中,PudgyPenguins、Moonbirds、CloneX和BoredApeKennelClub被8個高積分用戶出價過。10個高積分用戶有效出價總次數約6.27萬次,平均出價偏離地板價的幅度約為-16.32%,平均出價執行率約為92.87%。其Bidding模式可以大致分為三類。10個高分用戶目前持有的NFT,按照地板價估算后的總價值都低于成本,即當前都處于預估虧損狀態。平均預估虧損90ETH,相當于14.49萬美元。想要獲得高積分,是需要投入較大資金成本的,并且,在積分規則的鼓勵下,Blur市場上的地板價有下行動力,這使得參與Bidding的用戶需要持續地、動態地管理自己的成本-預估價值差,這個差距的管理標準應該是對空投價值的預期。01

Sui World:FTX曾經領投Sui Token的平均成本約0.114美元:金色財經報道,據Sui World發文稱,近日,根據相關法庭文件披露,MystenLabs3月22日與FTX債務人達成協議,將以9630萬美元的現金回購FTX對MystenLabs的股權投資和SUI代幣權證。FTX在去年Mysten Labs的B輪融資中總共投資1.02億美元,獲得約57萬股優先股和約8.9億枚SuiToken的代幣認購權證。作為領投方的FTX投資Sui Token的平均成本是非常低的,約0.114美元。

FTX領投Sui超過1億美元的一個重要條件,就是旗下做市商Alameda和FTX Trading幾乎免費拿到5.19億枚Sui Token用于在FTX.com平臺上做市。隨著FTX在Sui啟動之前就崩潰了,這個代幣權證的協議也不存在了。其他部分B輪投資者的Sui Token籌碼成本約為0.28-0.31美元。[2023/3/29 13:32:26]

Blur刺激新交易需求,

15個交易市場中12個的交易量都有增長

在空投前后,用戶在Blur上交易NFT的行為越多,拿到的代幣就越多。那么,此次空投是只對Blur有刺激作用還是對整個NFT交易市場都有刺激作用?換言之,Blur的空投是刺激了新的交易需求,激發“消費者剩余”,還是重新分配“蛋糕”?

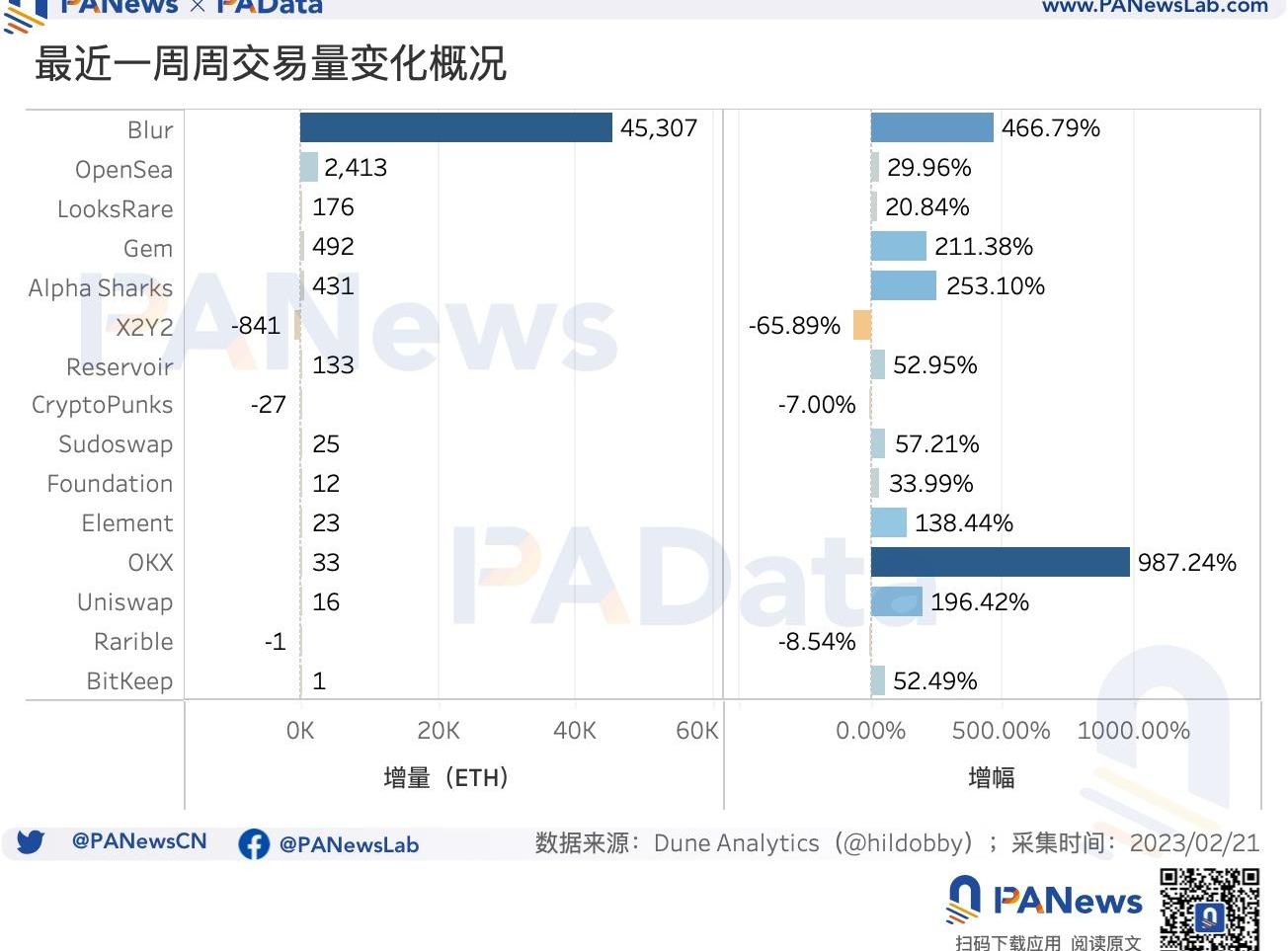

PAData統計了Blur、OpenSea、LooksRare、Gem、AlphaSharks、X2Y2、Reservoir、CryptoPunks、Sudoswap、Foundation、Element、OKX、Uniswap、Rarible、BitKeep共15個交易市場本月以來的交易情況,從數據結果來看,多個交易市場的交易量交易地址數均有明顯增長,Blur刺激了新的交易需求,一定程度上做大了“蛋糕”。

從交易量來看,15個交易市場最近一周的日交易量從2.10萬ETH增長至6.92萬ETH,周漲幅達到229.05%。放大時間周期,本月整體日交易量的漲幅達到284.97%,增長趨勢顯著,期間最高值一度超過7.21萬ETH。

整體交易量的增長并不完全來自Blur的推動。從各個交易市場來看,15個統計范圍內的交易市場中,有12個市場最近一周的交易量都有所增長。其中,最近一周,Blur的日交易量大幅增長了4.53萬ETH,漲幅達到467%。其次,Opensea的日交易量也增長了2413ETH,漲幅達到30%。除此之外,交易體量稍大的還有Gem和AlphaSharks,日交易量分別增長了492ETH和431ETH,漲幅分別約為211%和253%。

Justin Sun從Binance提取4900萬USDC存入Aave V2:金色財經報道,據PeckShieldAlert監測,鏈上標記為 Justin Sun 的地址從 Binance 提取約 4900 萬枚 USDC 并存入 Aave V2。

此前報道,北京時間15:03,近4900萬枚USDC已從幣安轉移到鏈上標記為Justin Sun的地址。[2023/3/8 12:49:34]

不過,需要指出的是,各個交易市場的交易量也不全是健康的,在最近的增量中,不健康交易量也所有增長。尤其是Blur,最近一周不健康的交易量激增2851%,不健康交易量占比增長了274%,當前不健康交易量為5個觀察市場中最高的,約為1110萬美元。不過,有趣的是,最大的競爭對手Opensea最近一周不健康的交易量也增幅明顯,達到1215%,不健康交易量占比增長了704%。

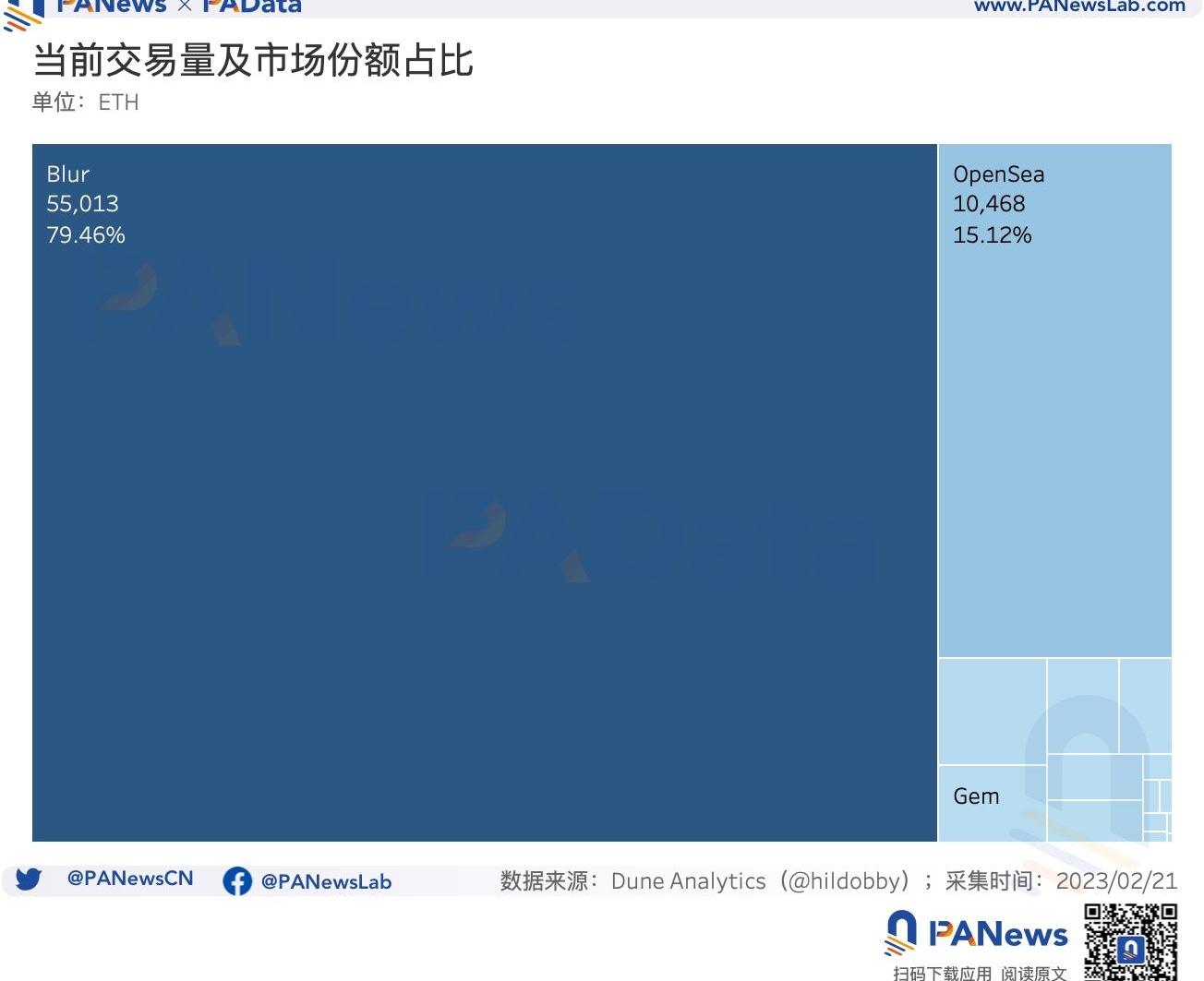

目前(02/20),Blur的日交易量約為5.51萬ETH,占15個交易市場總交易量的79.46%,為絕對主導地位。Opensea的日交易量為1.05萬ETH,占總交易量的15.21%。從交易份額來看,兩者的市占率合計達到94.56%,留給其他交易市場的生存空間很小。剩下的交易市場中,交易額占比超過1%的也只有LooksRare和Gem。

從交易量市占率的變化上看,最近一周,只有基數較小的OKX和本次增長的主導市場Blur有所增長,漲幅分別為230%和72%。除此之外的13個交易市場,其交易量市占率全部有所下降,其中跌幅最大的是X2Y2,達到89%。另外跌幅超過50%的還有Sudoswap、Reservoir、Foundation、Opensea、LooksRare、CryptoPunks和Rarible。

可以說,Blur雖然刺激了整個市場的交易量增長,但由于其主導力量過于顯著,在這個增量過程中,對其他多部分交易市場都形成了擠壓。

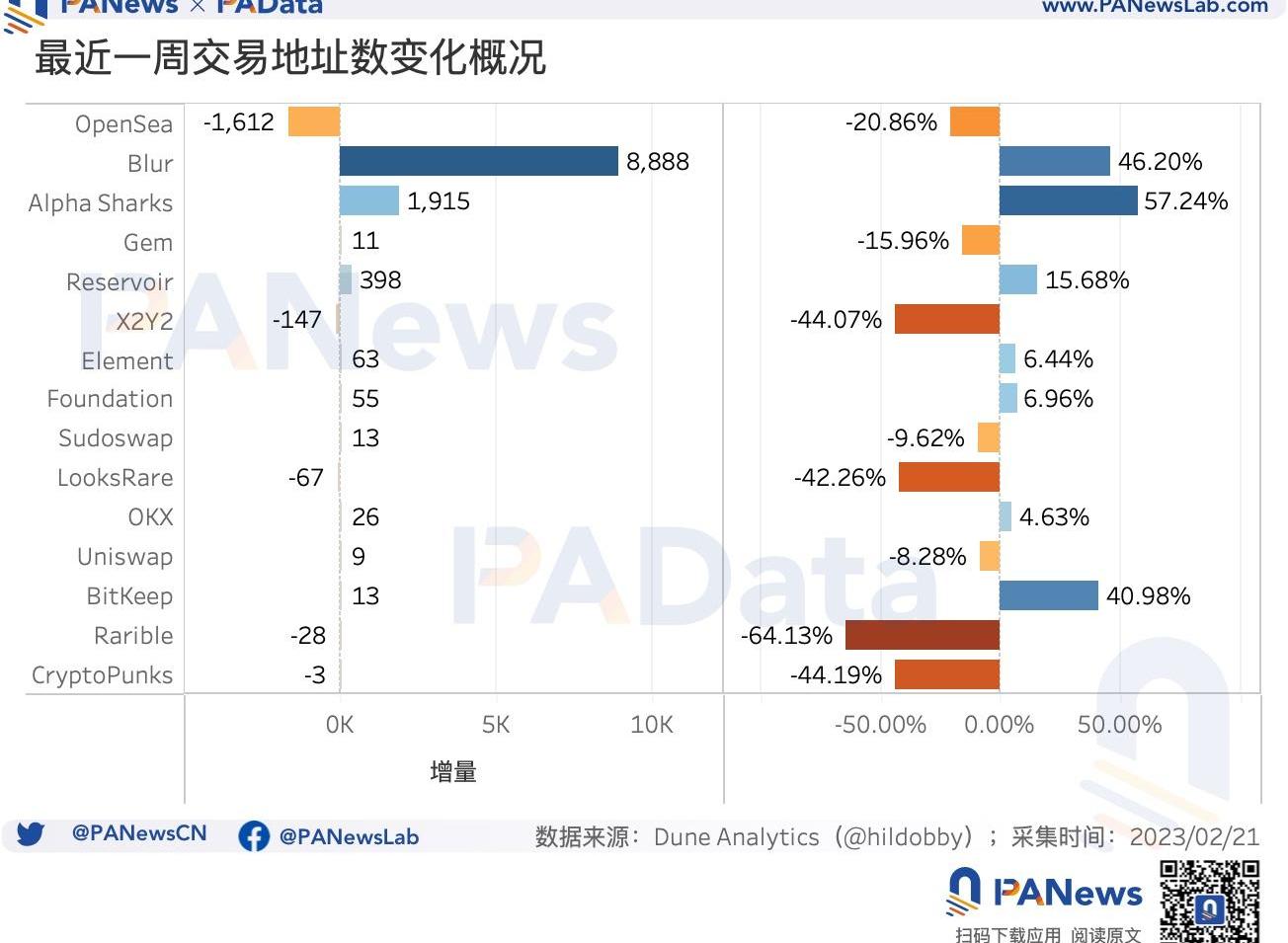

交易地址的變化情況也類似。15個交易市場最近一周的日交易地址數從4.90萬個增長至5.85萬個,周漲幅約為19.46%。如果拉長時間周期至本月,那么漲幅會擴大到32.49%。總的來看,交易地址的漲幅遠不及交易量的漲幅。這或意味著,最近NFT市場的繁榮,是由少部分增量地址推動的。

數據:Aave 中當前有 8.6 萬枚 stETH 抵押資產的健康系數低于 1.25:11月22日消息,Lido 發推稱,Aave 中目前有 8.6 萬枚 stETH 抵押資產的健康系數(health factor)低于 1.25,處于風險區域。健康系數低于 1 的賬戶可能會被清算。[2022/11/22 7:57:30]

但是,與大部分交易市場的交易量有所增長不同,最近一周,只有7個交易市場的交易地址數有所增長,大約占觀察范圍的一半左右。其中,Blur的交易地址數增長了8888個,增幅達到46%,增長較為明顯。其他交易地址增量較多的還有AlphaSharks,增長了1915個,增幅約57%。相反,Opensea的交易地址下降最多,最近一周下降了1612個,跌幅約為21%。

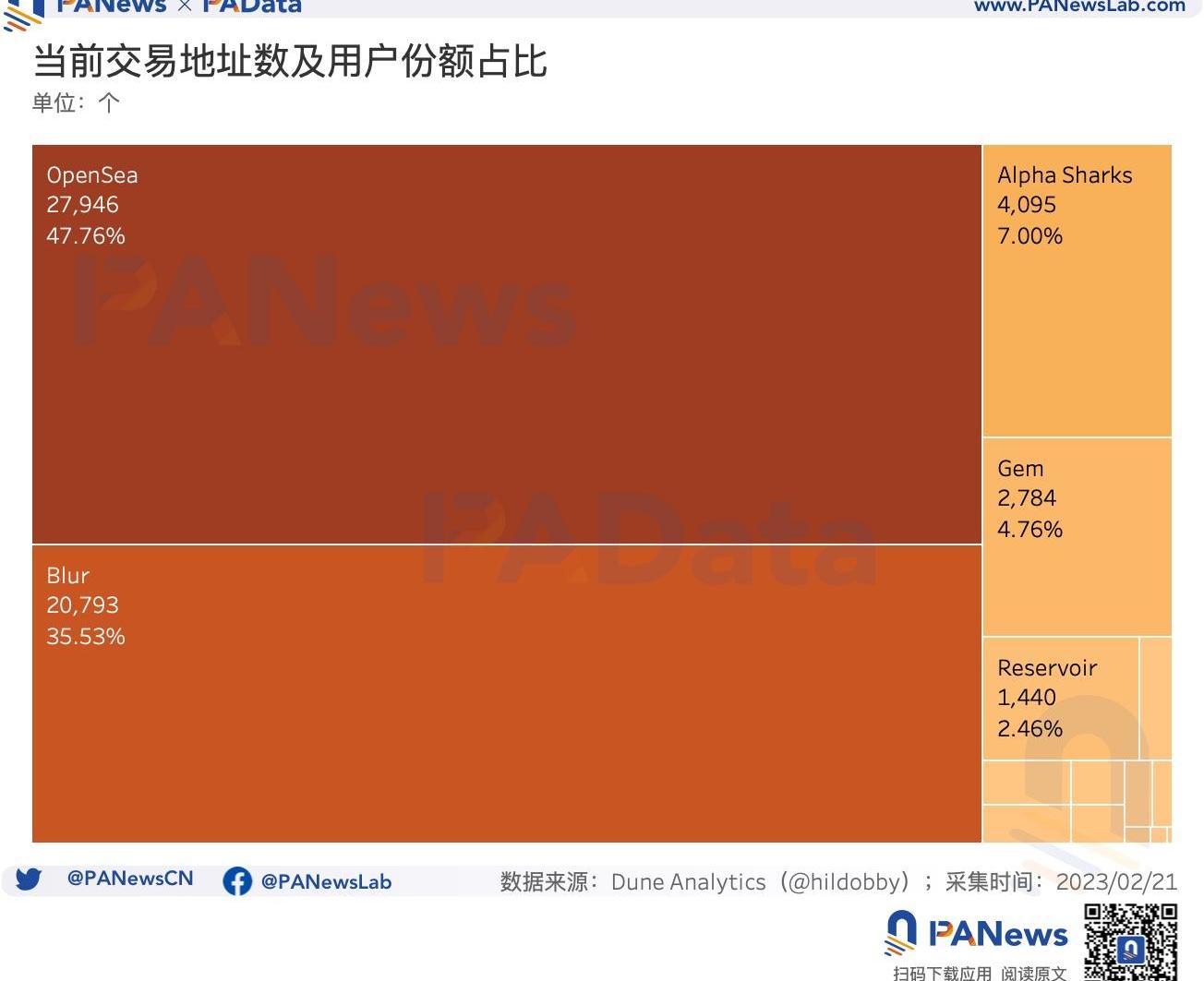

目前(02/20),Blur的日交易地址數約為2.08萬個,占15個交易市場總交易地址數的35.53%,居第二位。用戶規模最大的仍然是Opensea,日交易地址數為2.79萬ETH,占總交易地址數的47.76%。如果把交易地址數量理解為用戶規模,那么從用戶份額來看,兩者的占有率合計達到83.29%。剩下的交易市場中,用戶份額超過5%的也只有Gem和AlphaSharks,其他大多不足0.5%。

從用戶份額占有率的變化上看,最近一周,15個交易市場漲跌基本對半開。AlphaSharks、Blur、BitKeep、Reservoir、Foundation、Element和OKX都有所增長,其中Blur用戶份額占有率增長了46%。Uniswap、Sudoswap、Gem、OpenSea、LooksRare、X2Y2、CryptoPunks和Rarible則有所下降,其中Opensea用戶份額占有率下跌了21%。

相比于Blur在交易量增長中的強大勢力,在用戶規模增長方面,Blur對其他多部分交易市場的壓力相對更小一點。綜合來看,這也在一定程度上說明,Blur在此次增長中吸引了更多“高凈值”用戶。

02

Blur上出價平均偏離地板價0.72%,

頭部項目出價多高于地板價,熱門項目相反

過去,較大的交易市場如OpenSea、LooksRare、X2Y2等交易市場主要采用的是類似訂單薄的模式,這使得流動性差成為阻礙NFT發展的核心痛點。現在,Blur創新性地引入了Bidding機制,使得交易模式類似DeFi中的AMM。由于該機制的交易對象從單個NFT聚合為NFT集合,并且鼓勵接近地板價的出價,這模糊了交易過程中NFT的特殊性,買賣雙方都需要承擔價格風險,BLUR的功能之一就是彌合風險,以及鼓勵提供流動性。

英國央行副行長:明年將就數字資產支付系統的監管框架進行磋商:金色財經報道,英國央行副行長Jon Cunliffe表示,并不認為金融的風險可以通過DeFi的代碼進行有效管理,且無法得知誰在真正控制協議的治理。Jon Cunliffe稱,明年將就數字資產支付系統的監管框架進行磋商。英國財政部還將就如何將投資者保護、市場誠信和其他涵蓋金融產品推廣和交易的監管框架擴展到涉及加密資產的活動和實體進行磋商。(The Block)[2022/11/21 7:52:18]

那么,這種Bidding機制的運行現狀如何?在微觀的交易層面上,這種機制對價格的實際影響有哪些?

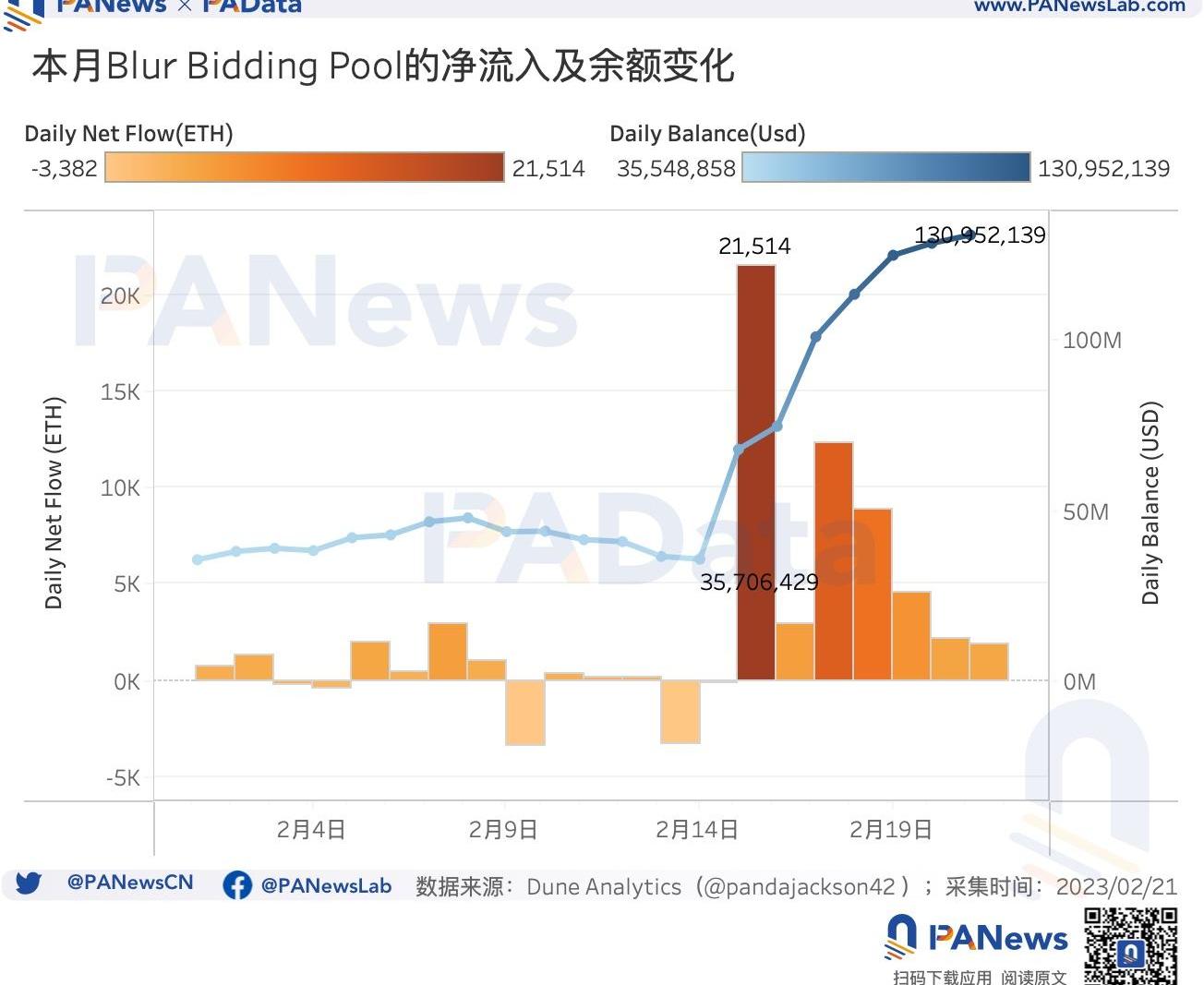

目前,Blur的BiddingPool余額達到了1.31億美元,較一周前的3652.46萬美元大幅增長了258.53%。從進流入量來看,近期的增長主要啟動于2月15日,當天的凈流入量達到了2.15萬ETH。此后雖然凈流入量立刻下降了,但至20日的日均凈流入量仍然約達到5450ETH,遠遠高于本月此前日均117ETH的水平。

為了觀察Bidding機制對不同類別NFT的影響,PAData選取了Blur上最近7天交易量最高的10個項目和最近1小時交易量最高的10個項目進行觀察。

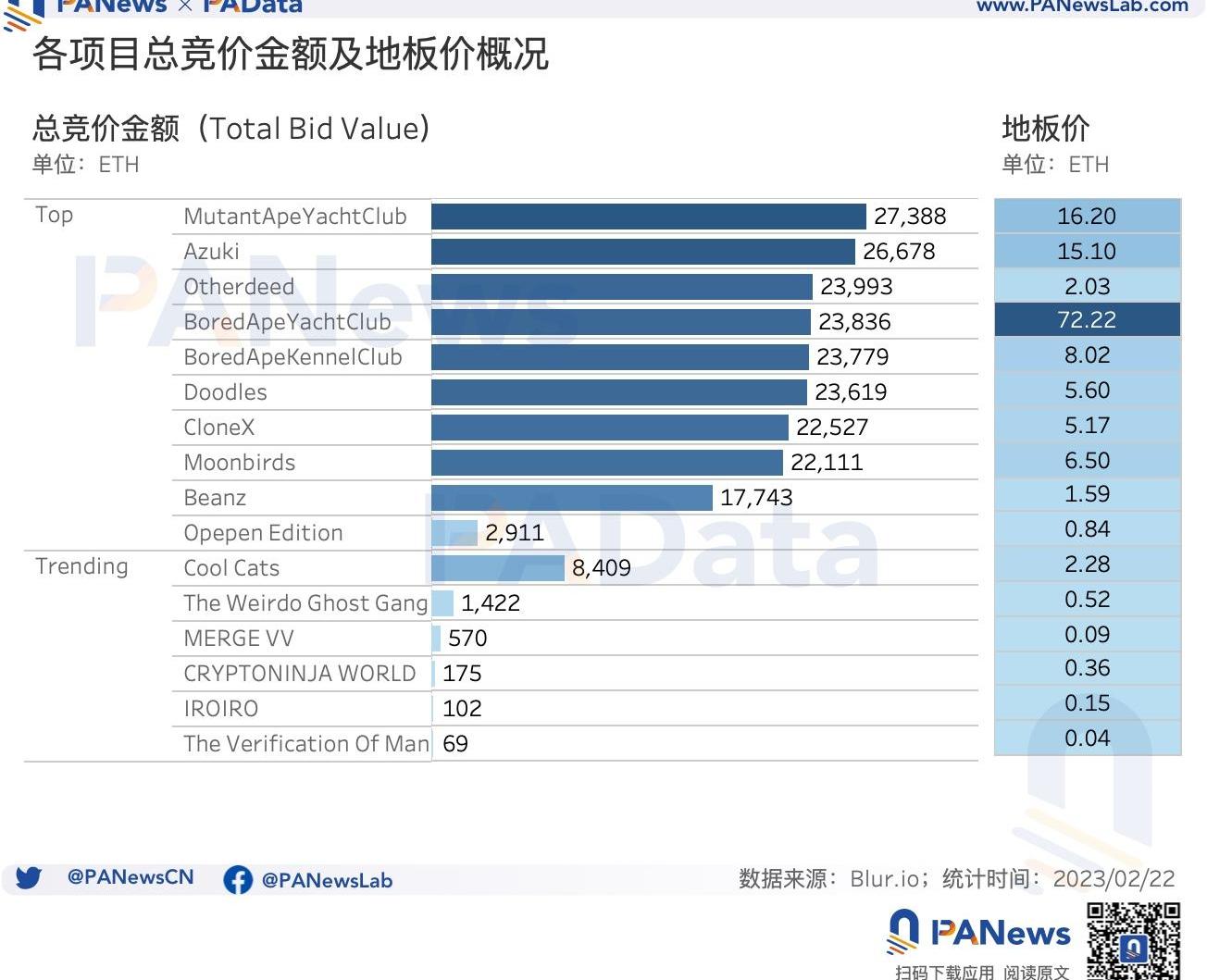

從BiddingPool的情況來看,頭部項目競價池余額多在2.2萬ETH以上,而熱門項目競價池余額則多在1500ETH以下。這與項目的地板價有一定的關系,頭部項目的地板價多超過2ETH,最高的BAYC超過了70ETH,而熱門項目的地板價則多不足0.5ETH,最高的CoolCats也不超過2.5ETH,最低的TheVerificationOfMan只有0.04ETH。

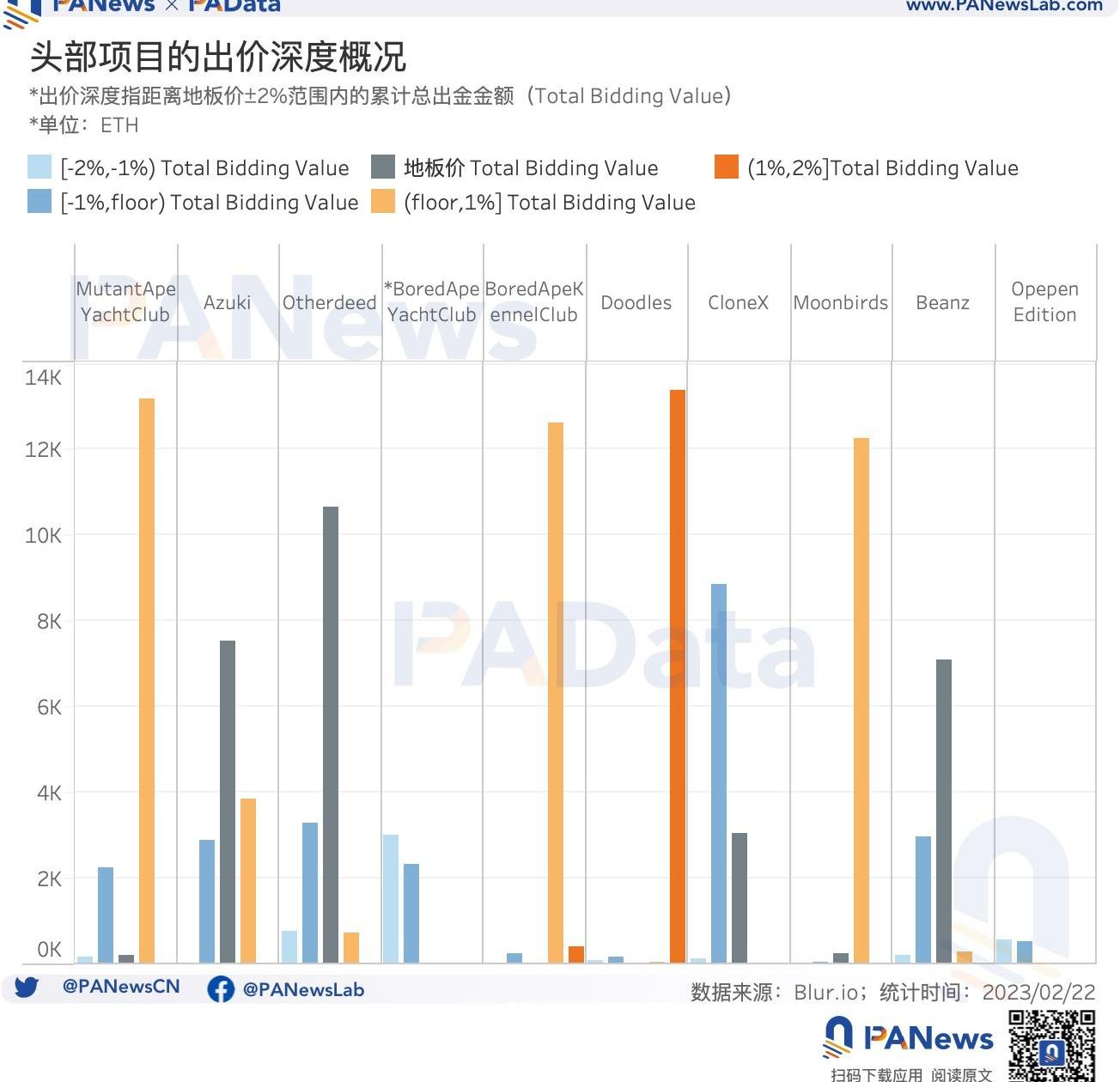

按照官方公布的積分規則,“以越接近地板價的價格對頭部項目出價將會獲得越多的積分”,由此推論,Blur上的交易深度應該集中于地板價左右。如果集中在左側,那么有可能推動地板價下行,且很可能出價的目的不是為了成交,而是為了獲得積分;如果集中在右側,那么有可能推動地板價上行,且很可能出價的目的是為了成交,然后通過再次上架而獲得更多積分。

PAData進一步抓取了10個頭部項目在地板價±2%的價格范圍的出價總額,和6個熱門項目在地板價±10%的價格范圍的出價總額,以觀察不同項目競價深度的結構。總的來看,頭部項目在地板價和高于地板價1%的范圍內深度最佳,熱門項目在低于地板價5%的范圍內深度最佳。

加密研究機構Messari分析師Mason Nystrom將離職:6月24日消息,加密研究機構Messari分析師Mason Nystrom宣布今天是在Messari就職的最后一天。Mason Nystrom于2020年加入Messari,擔任第四位研究分析師和Messari的第一位“Web3分析師\",研究涵蓋除DeFi和Layer-1之外的所有內容。Mason Nystrom表示,之后將分享接下來要做的事。

Mason Nystrom還曾于2018年11月至2020年2月擔任ConsenSys內容研究員。[2022/6/25 1:30:20]

具體來看,10個頭部項目中,競價深度的結構比較多樣。最多的兩種結構類型是競價深度分別集中在地板價和高于地板價1%的范圍,前者包括Azuki、Otherdeed和Beanz這3個項目,后者包括MutantApeYachtClub、BoredApeKennelClub和Moonbirds這3個項目。另外值得關注的一種結構類型是競價深度集中在高于地板價2%及以上的范圍,包括Doodles和BoredApeYachtClub。尤其是BoredApeYachtClub在+5%以上還有很多出價,這里沒有展示出來,其他統計范圍內的項目沒有出現這樣的現象。這種競價深度的分布可能與同一項目在不同交易市場上的價格差有關,這點將在后面進行分析。

10個熱門項目中,競價深度的結構比較單一,且和頭部項目正好相反。所有項目的競價深度都在地板價程度,區別只是在地板價以下的程度。其中CoolCats、IROIRO、MERGEVV和TheWeirdoGhostGang這4個項目的競價深度主要集中在地板價以下5%的范圍,而TheVerificationOfMan和CRYPTONINJAWORLD這2個項目的競價深度主要集中在地板價以下10%的范圍。但CRYPTONINJAWORLD出現一些高于地板價114%和低于地板價20%的極端報價。可以看到,熱門項目的價格波動比較大,對價格的共識不穩定。

從總體情況來看,Points規則發揮了預期的作用,使出價價格向地板價靠。根據統計,Blur上最近7天交易量最高的100個項目,最高出價偏離地板價的平均幅度約為0.72%,95%的項目最高出價偏離地板價的幅度在-2.06%至3.5%之間。其他短期熱門項目的出價偏離程度將會更高。如此地板價便有了下行動力,比如BoredApeYachtClub,2月23日錄得的地板價還有69.99ETH,但25日錄得的地板價只有66.20ETH了。

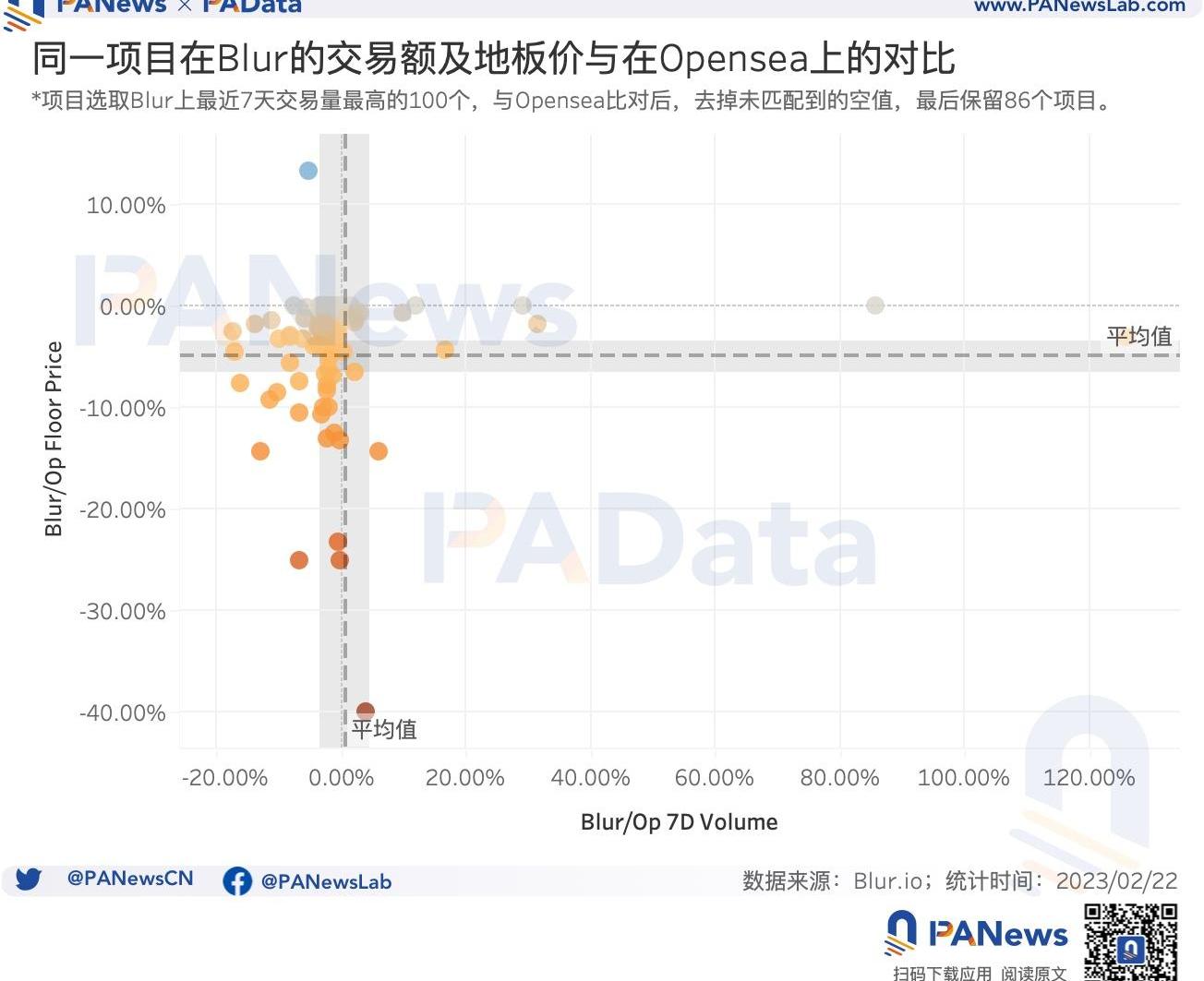

同一項目的跨市場價格表現可以對Bidding機制的影響做出更全面的了解。PAData還對比了Blur上最近7天交易量最高的100個項目的交易量和地板價與該項目在Opensea中的差距,去掉未能匹配的項目,共保留86個項目進行分析。

總的來看,這些項目在Blur上的地板價較在Opensea上的平均低4.97%,在Blur上的7天交易量較Opensea上的平均高0.59%。但統計結果顯示,同一個項目,Blur比Opensea的交易量差距與地板價差距無關,即,如果一個項目在Blur上擁有比Opensea更高的交易量,不代表其在Blur上會產生比Opensea更高或更低的地板價。

可以說,就目前而言,Bidding機制沒有在跨市場層面上對地板價的形成產生影響,因為這不是交易量推動的價格變化,而完全是受到競價-積分制的影響,因此這種影響的長短取決于該機制的有效時間。

不過,這里有兩點需要格外關注。

第一,存在一些NFT個案,其在Blur上的交易量遠遠超過在Opensea上的,而其在Blur上的地板價也低于明顯在Opensea上的。比如,SewerPass,其Blur上的交易量比Opensea多出126%,地板價比Opensea低了-3.1%。但這樣的個案非常少。

第二,對于頭部項目而言,Blur上的地板價全部低于Opensea,尤其是BoredApeYachtClub和Doodles,這兩個項目在Blur上的地板價分別低于Opensea的9.98%和6.51%,這也解釋了為什么這兩個項目的競價深度集中在地板價以上5%的范圍內,因為即使這樣,仍然存在跨市場套利空間。但由于鏈上操作存在手續費的摩擦成本,因此即使地板價有差異但并未有用戶“搬磚抹平”。

03

高積分用戶交易策略分化,

目前預估營收均為負

高積分用戶是如何通過Bidding和Listing行為積累積分的?PAData統計了歷史總積分前10的用戶的交易數據。同時,這10個用戶中有8個還是最近24小時積分榜前10的用戶。對這10個用戶的交易行為進行分析,可以一窺“巨鯨”是刷分的策略。

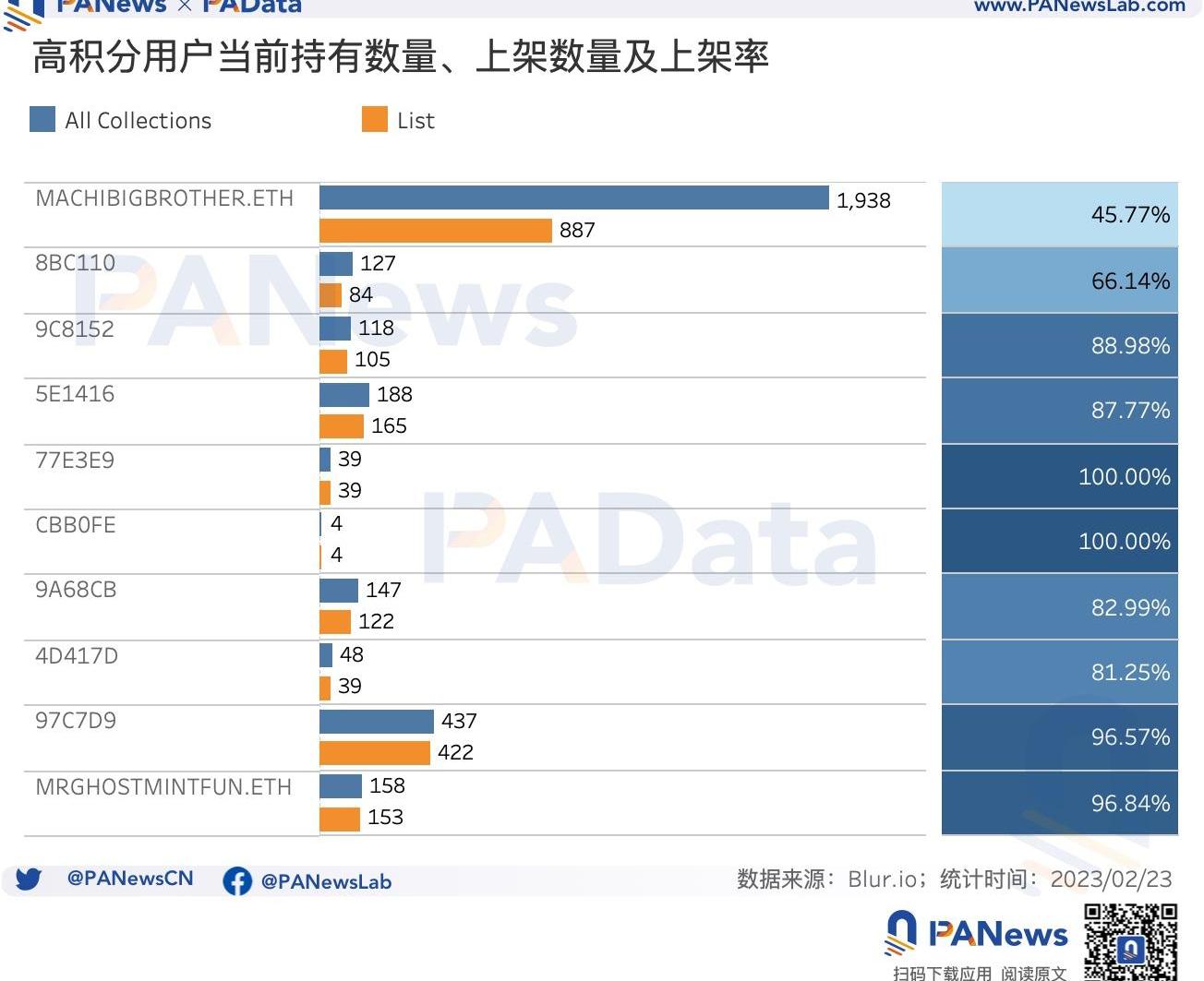

用戶Listing可以獲得積分,如果把上架數量與總持有數量的比值視為上架率,可以簡單衡量用戶在近期交易中的資產流動水平和積分的情況。目前,10個高積分用戶的平均上架率約為84.63%,可以理解為大部分高積分用戶現在的“庫存”狀態是高周轉狀態的。其中,77E3E9和CBB0FE的上架率最高,達到了100%,全部資產都處于可交易狀態。而積分最高的MACHIBIGBROTHER.ETH的上架率最低,只有45.77%,還不到一半,積分排名第二的8BC110的上架率也不高,只有66.14%,他們未來通過上架獲取積分的空間還很大。

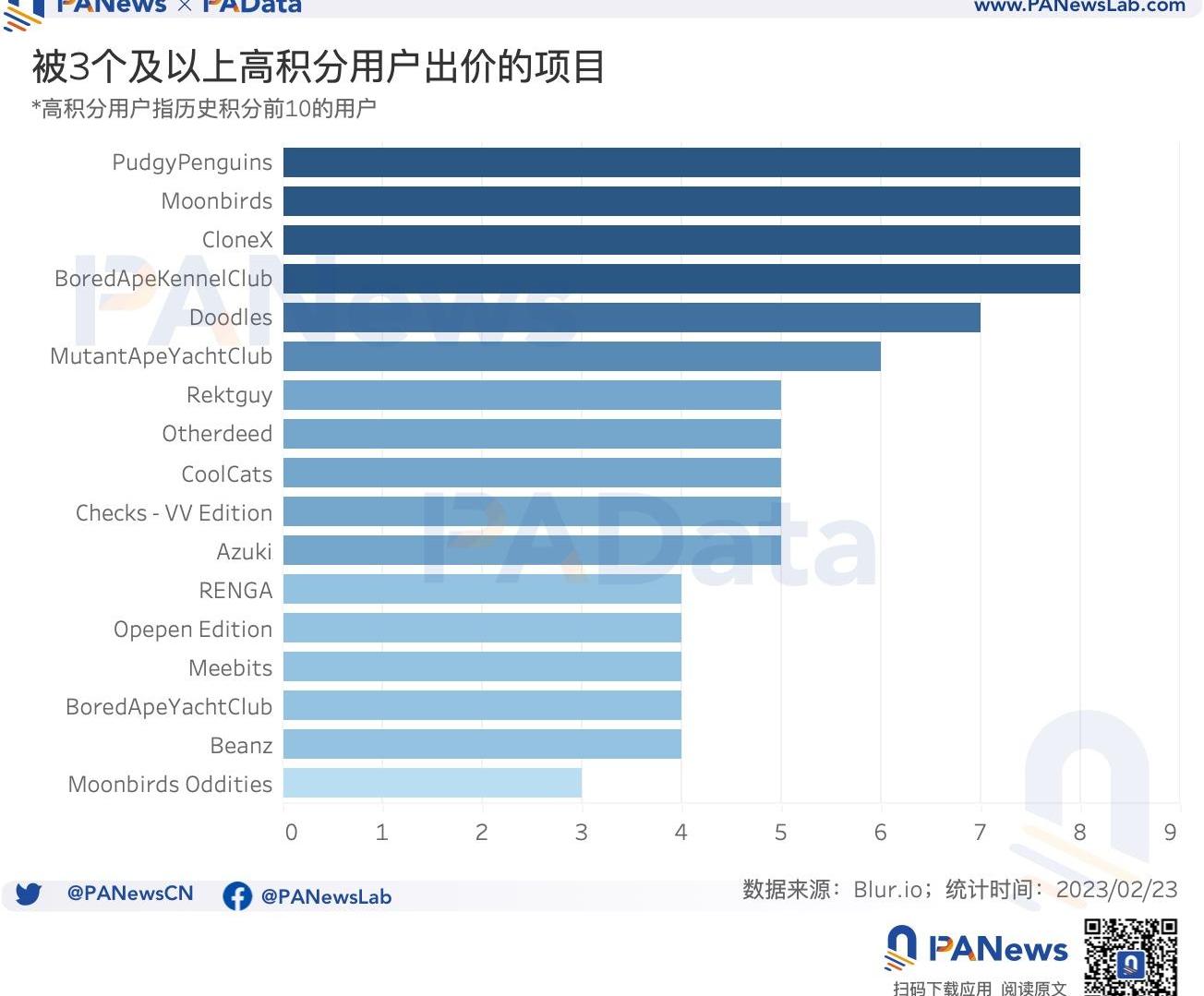

除了上架以外,Bidding也可以獲取積分。從歷史出價的NFT集合數量來看,除了5E1416出價了464個項目和77E3E9出價了1個項目這兩個特殊極端情況以外,其他用戶出價的項目數量集中在10-20個之間。其中,被3個及以上高分用戶出價的項目有17個,包括頭部項目BoredApeKennelClub、CloneX、Doodles、MutantApeYachtClub、Otherdeed、Azuki、Beanz、BoredApeYachtClub、OpepenEdition、Moonbirds和熱門項目CoolCats,及其他項目,如PudgyPenguins、Checks-VVEdition、Rektguy、Meebits、RENGA、MoonbirdsOddities。其中,PudgyPenguins、Moonbirds、CloneX和BoredApeKennelClub被8個高積分用戶出價過。可以看到,高積分用戶的出價對象緊緊貼合了官方規則——頭部項目。

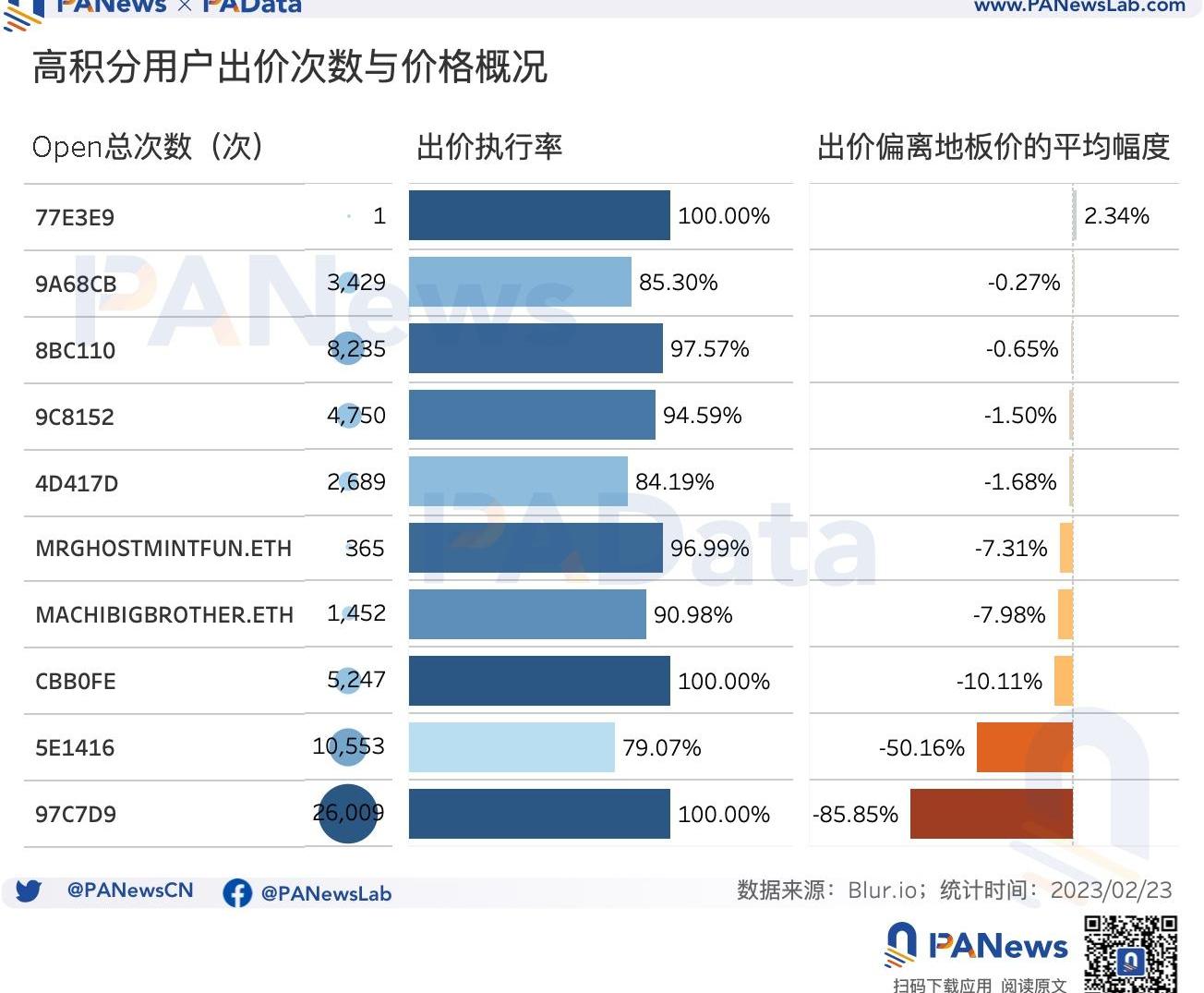

從更微觀的Bidding行為來看,10個高積分用戶有效出價總次數約6.27萬次,平均出價偏離地板價的幅度約為-16.32%,平均出價執行率約為92.87%。但是,不同高積分用戶有效出價次數和出價偏離地板價的幅度有很大差異。

總的來說,高積分用戶的出價行為類型可以分類兩大類。第一類,比如9A68CB、8BC110、9C8152、4D417D,他們的出價次數在5000次左右,出價執行率在90%左右,出價非常貼近地板價,是最符合規則的理想類型。

第二類,比如MACHIBIGBROTHER.ETH、MRGHOSTMINTFUN.ETH、CBB0FE,他們的出價次數少于第一類,大約在2500次左右,出價執行率略高于第一類,大約在96%左右,但出價明顯低于地板價。除此之外,還有一類,比如5E1416和97C7D9,出價次數高于10000次,出價偏離地板價的幅度非常大,但執行率有高有低,這類用戶可能有比較多的“撿漏”行為。

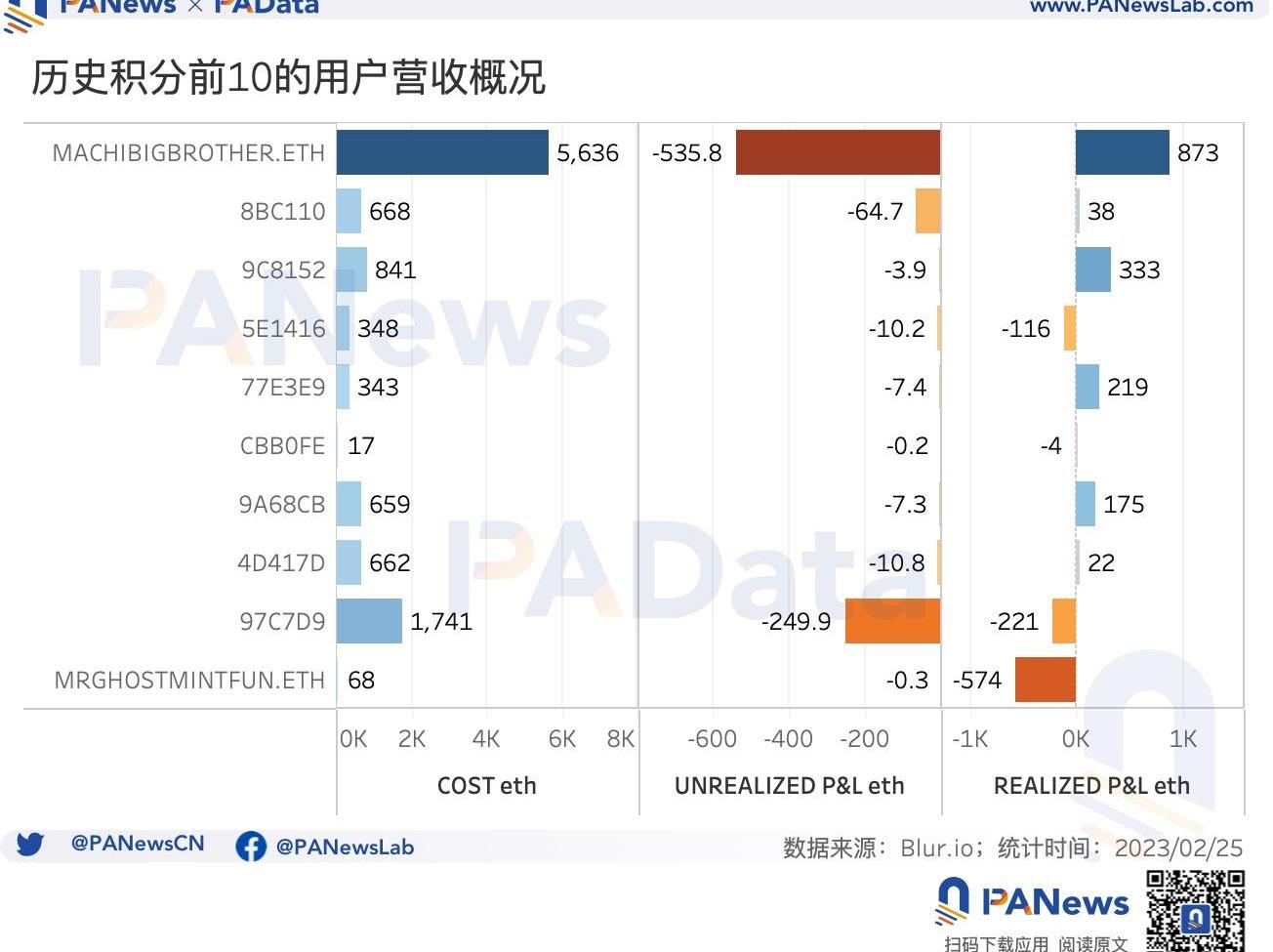

不過,刷積分是需要成本的。從高積分用戶的成本來看,截至2月25日下午,10個高分用戶的平均成本達到了1098.29ETH,按照CoinGecko給出的本月ETH均價1627美元估算,相當于178.69萬美元。其中,成本最高的是MACHIBIGBROTHER.ETH,已經投入了5636ETH,相當于916.97萬美元。即使是投入成本最低的CBB0FE,也達到了17ETH,相當于2.82萬美元。

而且,盡管從歷史實現的營收盈虧來看,大部分高分用戶仍然處于盈利狀態,但無一例外的是,在Blur的刷分交易中,這10個高分用戶目前持有的NFT,按照地板價估算后的總價值都低于成本,即當前都處于預估虧損狀態,基本上投入越多,虧損越多。比如MACHIBIGBROTHER.ETH當前預估虧損了535.8ETH,相當于87.17萬美元,97C7D9當前預估虧損249.9ETH,相當于40.66萬美元。10個高分用戶當前平均預估虧損90ETH,相當于14.49萬美元。

可以看到,想要在第二輪中獲得高積分,是需要投入較大資金成本的,并且,在積分規則的鼓勵下,Blur市場上的地板價有下行動力,這使得參與Bidding的用戶需要持續地、動態地管理自己的成本-預估價值差,這個差距的管理標準應該是對空投價值的預期,如果空投總價值能夠覆蓋,那么當前的預估損失變相成為了成本,反之,則當前的預估損失會變成真的虧損。

在“造富神話”之外,應該看到的是,在第一輪空投中,50%的用戶獲得的代幣數量不足287枚,絕大多數都只獲得了10枚,按照0.65的上市價格估計,普通用戶獲得的空投價值不超過187美元。參與Bidding和Points交易的用戶需要更加注重風險管理。

數據說明:

考慮到官方顯示的最小價格梯度為0.01ETH,而熱門項目的地板價較低,如果按照頭部項目的地板價進行統一處理,是無法展現深度的,因此將尺度調整為±10%。并且,所有價格都四舍五入到0.01ETH的尺度上,這可能造成一定的誤差,但對整體結構判斷沒有影響。

3月8日,在本次因美聯儲主席鮑威爾釋放加息措辭引發市場下跌的情況下,高達4.9萬枚比特幣的巨額異動加劇了市場FUD情緒,并引發了諸多猜測.

1900/1/1 0:00:00喜歡的兩個散文家,一個是汪曾祺,一個是舒國治,兩者都是閑人,從文氣中滿溢出來的閑。似乎天大的事,都不必慌張,拖把竹椅坐下來,三三兩兩就講明白了.

1900/1/1 0:00:00首先,我將介紹作為跟蹤流動性池表現指標的隱含波動率,這與個人投資者在決定提供流動性時參考的典型APY指標相對應。簡單起見,我將專注于恒定函數做市商,如UniswapV2.

1900/1/1 0:00:00硅谷銀行從出現流動性危機到宣布破產僅用了40多個小時,速度遠超2008年金融危機。作為創投圈內的龍頭銀行,其對接全球600家風投機構、?120家私募股權機構,在初創企業信貸市場占有率超過50%?.

1900/1/1 0:00:00Filecoin網絡即將迎來v18Hygge升級,此次升級將為我們帶來萬眾期盼的FVM,FVM能夠為Filecoin帶來可編程性,開發人員能夠通過FEVM在Filecoin主網上部署EVM合約.

1900/1/1 0:00:00在經歷充滿困難和挑戰的2022年寒冬之后,我們在2023年的前兩個月迎來“春季躁動”行情,風險資產均有不同程度上漲。近期美國通脹韌性再起,市場對于美聯儲鴿派預期開始修正,加密貨幣市場亦有所回落.

1900/1/1 0:00:00