BTC/HKD+4.57%

BTC/HKD+4.57% ETH/HKD+3.57%

ETH/HKD+3.57% LTC/HKD+5.41%

LTC/HKD+5.41% DOT/HKD+1.08%

DOT/HKD+1.08% ADA/HKD+4.81%

ADA/HKD+4.81% SOL/HKD+2.33%

SOL/HKD+2.33% XRP/HKD+3.56%

XRP/HKD+3.56% DOGE/US+5.52%

DOGE/US+5.52%1、史無前例的科技牛

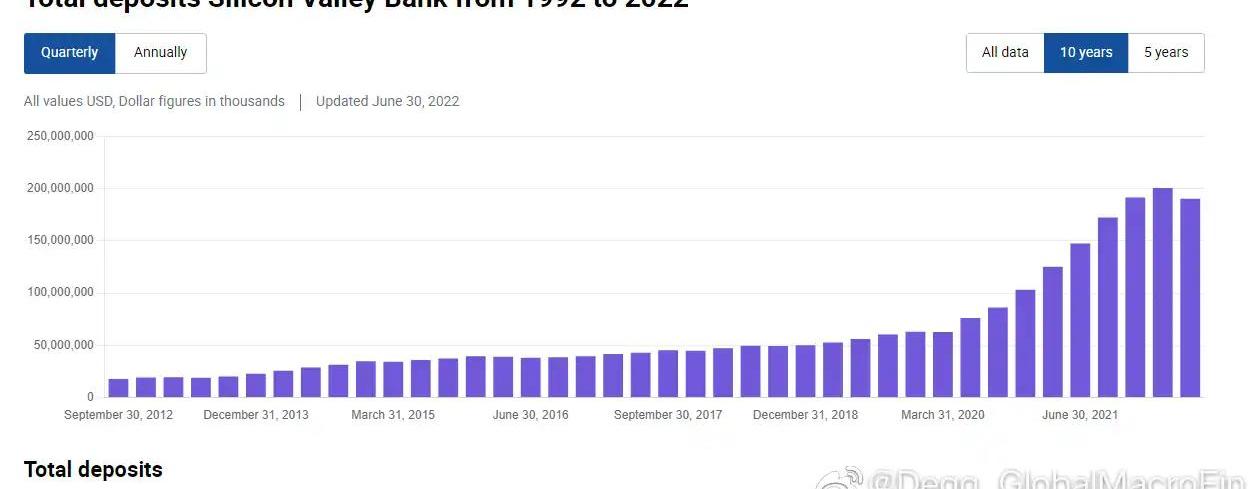

2020年下半年疫情擔憂褪去后而美聯儲仍在承諾維持0利率很長時間,量化寬松持續進行,通脹也見不到影子,全球迎來了科技企業的融資熱潮期,startups貸款和風投額度的快速增長使科技初創企業手里積累的大量的現金和存款,而這些存款很大程度流入了SiliconValleyBank這一硅谷最重要的、也是全美前20大的銀行。2020年6月至2021年12月的一年半期間,SVB的存款由760億美元上升到超過1900億美元,增幅接近2倍。

圖1

2、「閉著眼睛買」

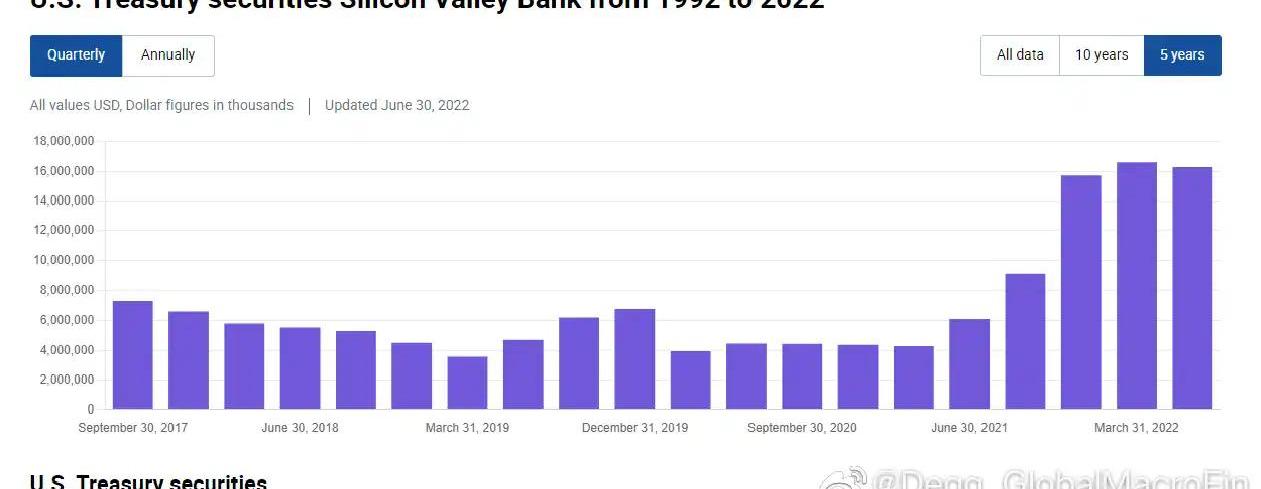

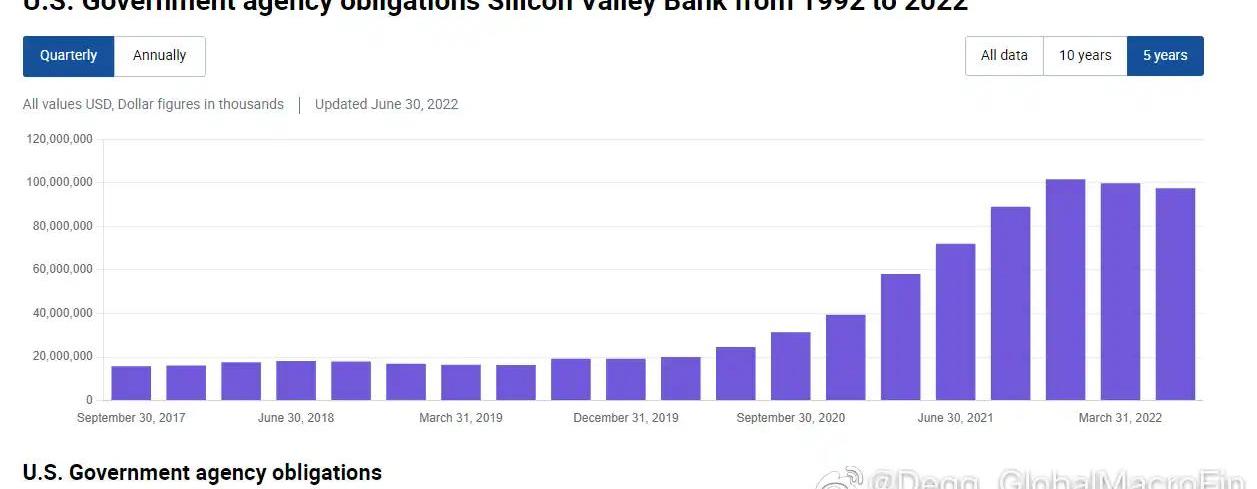

面對負債端資金的大量流入,SVB資產端可投資資金也快速上升。2020-2021年美聯儲還沒有開始加息,如果把錢趴在美聯儲的準備金賬戶上,年化只有低的可憐的0.1%的利息。SVB的選擇是,買大量的美債和MBS。從它的10-Q來看,2020年年中到2021年末,SVB增持了120億的美債,持有量從40億增長到了160億。更重要的是,SVB增持了大約800億美元的MBS,持有量從200多億增長到了1000億。這是什么概念呢?SVB總資產規模大約2000億美元,相當于它將一半的資產配置在了MBS上,或者認為它將2020-2021年新增流入的超過1100億存款中的70%配置在了MBS上。這對于一家以貸款為主營業務的商業銀行而言幾乎是難以置信的,甚至是荒唐的。

zkSync Era推出新證明系統升級Boojum,將協助網絡過渡到STARK支持的證明系統:7月17日消息,zkSync Era宣布推出新證明系統升級Boojum,將協助網絡過渡到STARK支持的證明系統。由于Boojum證明者僅需要16GBRAM,團隊表示Boojum是證明者實現去中心化的重要步驟。此外,Boojum還將對zkSyncEra定序器提供性能補充。[2023/7/17 10:59:19]

圖2

圖3

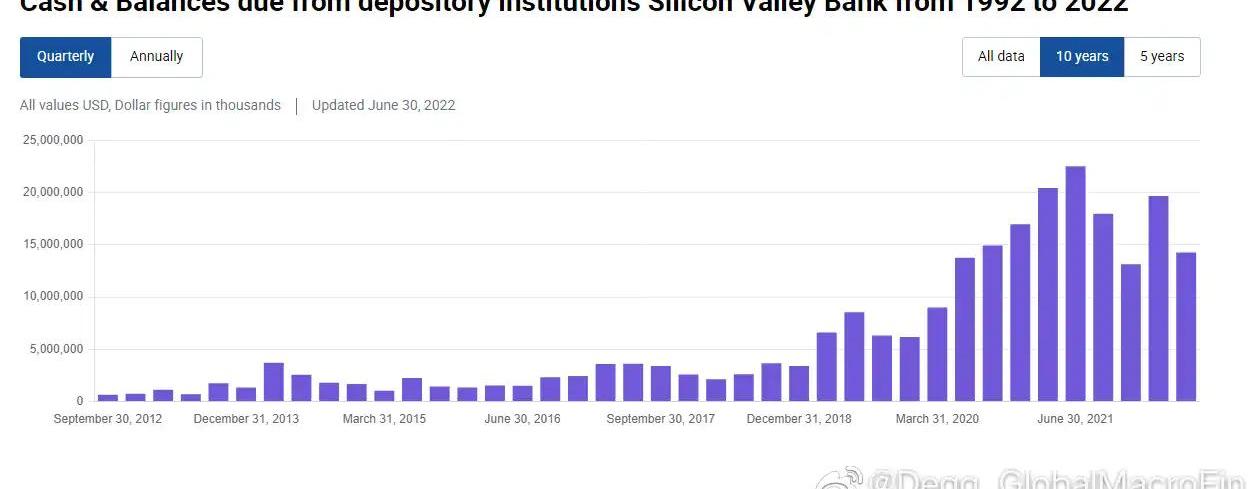

3、「現金是垃圾」

與瘋狂增持的MBS相比,SVB手頭的現金和現金等價物的增長并不明顯,2020年中至2021年中只由140億增長到了220億,而到2021年末甚至還下降到了130億,甚至不及2020年中的水平。這反映出,SVB激進配置長久期資產的同時,并沒有為應對存款流出預留出等比例的的充足的現金。

Upbit、Bithumb、Coinone等韓國加密交易所將下架Paycoin(PCI):3月31日消息,Upbit、Bithumb、Coinone等韓國加密交易所通過官網宣布將于當地時間4月14日15:00(北京時間4月14日14:00)下架Paycoin(PCI)。Upbit 表示,“直至投資警告期限屆滿之日,Paycoin方未能解決投資警告所指出的原因,例如未發行實名存取款賬戶名稱及未能完成虛擬資產經營者變更報告。因此,使用PCI的境內支付業務被判定為實質上已暫停。從業績和方向來看,投資者投資此項目會有較大風險,因此我們決定終止交易支持。”

據悉,Paycoin是韓國大型支付公司Danal子公司Danal Fintech旗下加密貨幣支付平臺。[2023/3/31 13:37:20]

加密礦企Bitstream Mining背后公司Agora Digital Holdings取消1.27 億美元IPO計劃:1月13日消息,美國加密礦企Bitstream Mining所有者Agora Digital Holdings已取消通過首次公開募股籌集至多1.27億美元的計劃。上個月,Agora與BitNile(AULT)達成合作,提供數字資產挖礦托管服務。

據悉,Agora于2021年11月首次申請IPO,表明它有興趣籌集至多1億美元。該公司后來將這一數字提高到1.27億美元,其中包括出售某些認股權證所附的股票。

此前報道,去年9月,Web3商務平臺HUMBL已終止收購加密礦企Bitstream Mining背后公司Agora Digital Holdings。[2023/1/13 11:10:02]

圖4

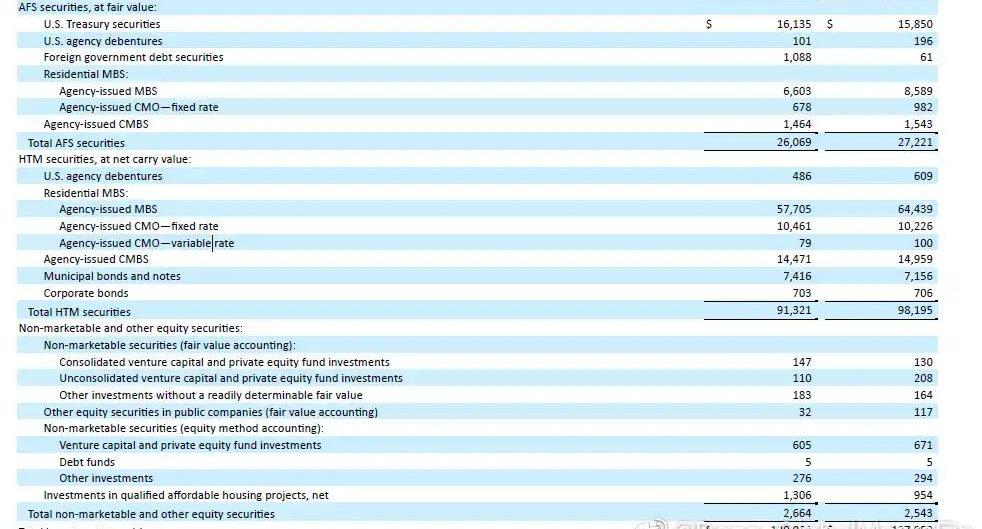

4、「穩健的」會計處理

我們知道商業銀行買固收產品大多是以可供出售和持有至到期來做會計處理的。SVB也不例外。其160億的美債完全以AFS計量,而1000億的MBS主要是以HTM來計量。AFS和HTM的好處是,資產市值的波動不會直接反映在損益上,至多影響其他綜合收益下的未實現損益,而且可以轉回。但缺點是,一旦被迫出售AFS和HTM,就需要在當期確認一筆損益。

Immutable X與MoonPay合作推出將其L2 以太坊出售為法幣的功能:7月5日消息,以太坊NFT二層擴容方案Immutable X與加密貨幣支付服務商MoonPay合作推出直接將其L2上的以太坊出售為法幣的功能,基于Immutable X建立的平臺的開發者可以將該功能嵌入平臺中。目前該功能僅向美國、英國和歐洲的用戶開放,并將于第三季度在Immutable X Marketplace上上線該功能。[2022/7/5 1:51:54]

圖5

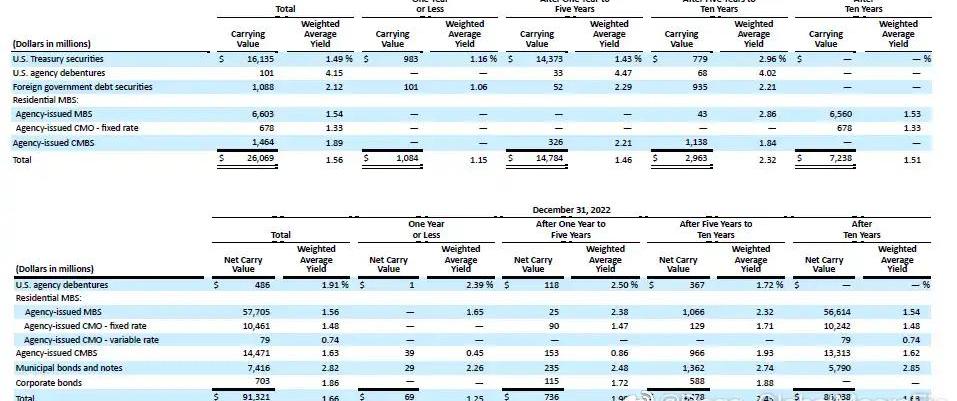

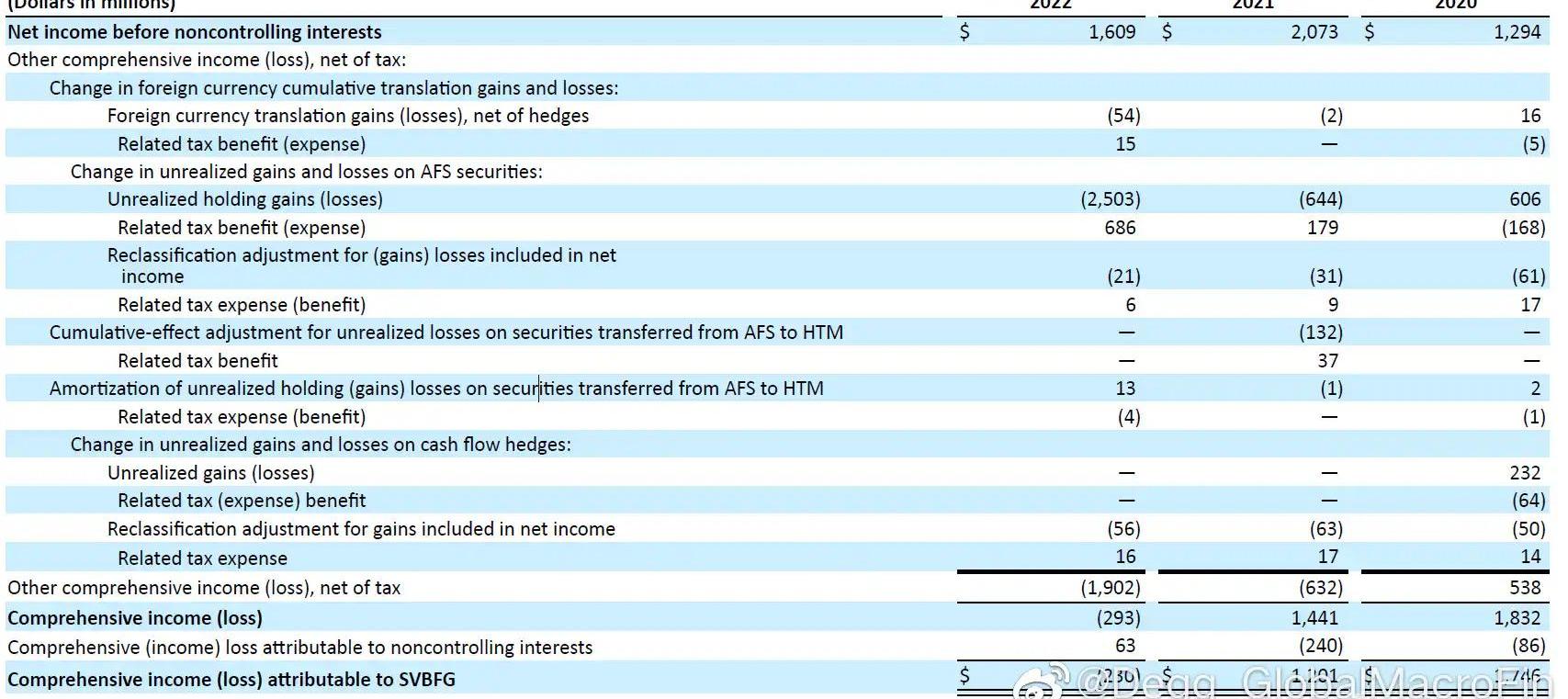

5、美聯儲的加息與未實現損失

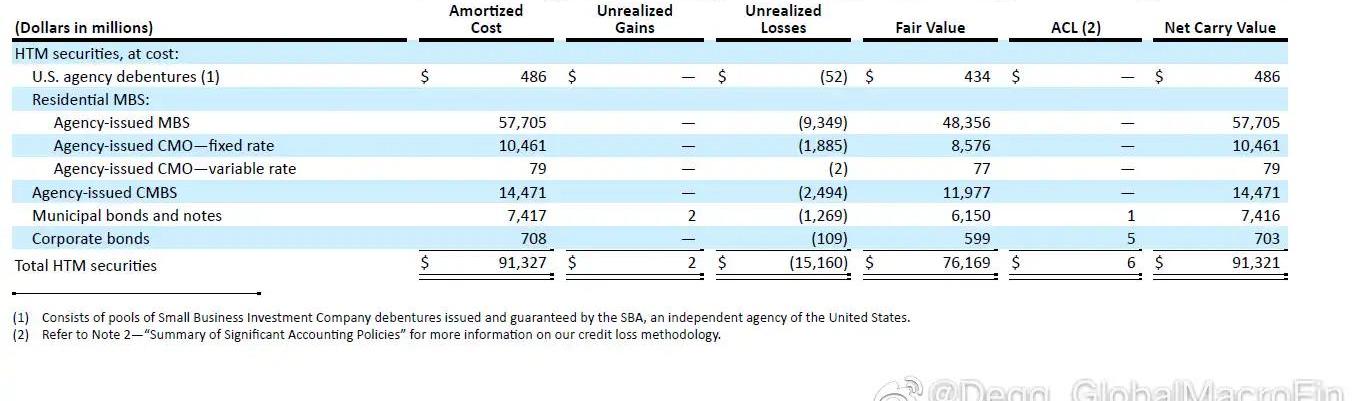

由于SVB的資產購買集中在2020-2021年低息期間,因此AFS和HTM資產的平均收益率非常低。從10-K看,其AFS的平均收益率只有1.49%,HTM的平均收益率只有1.91%。伴隨美聯儲2022年的快速加息,這些低息時期購買的AFS資產在2022年給SVB帶來了超過25億美元的未實現損失,而如果將1000億以HTM計量的MBS的未實現損失考慮進去,總的未實現損失高達175億美元。

法國央行副行長:我們需要對加密貨幣進行全球監管:6月30日消息,法國央行副行長表示:我們需要對加密貨幣進行全球監管。(金十)[2022/6/30 1:41:57]

圖6

圖7

圖8

6、存款流出

這些未實現損失只要你不賣,就不會成為損失,因此往往被視作「浮虧不是虧」。問題是,2022年美聯儲快速加息導致全球科技初創企業的日子都不好過,融資融不到,股價一直跌,但研發還得繼續,就只能持續消耗它們在SVB的存款。再疊加美聯儲縮表等因素,SVB的存款自2022年3月觸頂后就一直流出。2022年全年存款總額下降了160億,大約占存款總額的10%,特別是活期無息存款由1260億驟降至810億,大大增加了負債端的利息支出壓力。

圖9

7、MBS的負凸性

特別的,由于利率上升的時候,居民都愿意慢慢換貸款而不會提前還貸款,因此MBS的久期會拉長,這導致SVB持有的大量HTM的MBS的久期越來越長,越來越難以應對負債端持續的資金流出。所以去年末以來的SVB面臨這樣一種局面:資產端MBS有大量浮虧,一時半會到期不了,而現金儲量也不太充裕;負債端存款一直在流出,負債成本持續上升。

8、壯士斷腕?

SVB的管理層實際上有一些其他的選擇,比如去拆借市場借repo,或者找FHLBs借advance,或者發債來滿足存款流出壓力。但問題有兩個。一是當前利率曲線嚴重倒掛,短端借債成本遠遠高于長端,與其借短端維持長端的持有至到期,還不如直接斬倉的損失小。二是初創企業的存款流出后就不太可能流回,因此與其用短期借款應急,不如直接斬倉降低杠桿率——雖然這在短期來看會導致股價大跌,但長期來看反而是最安全的行為。壯士斷腕式的短痛在這種環境下可能已經是最優選擇。

9、恐慌

當SVB宣布了它出售了210億的AFS資產并引發了18億的損失時,市場的恐慌實際上體現在幾個方面。一是還沒有出售的1000億的HTM資產所對應的150億unrealizedloss是否會變成實打實的損失?要知道,SVB的股票總市值也僅僅只有不到200億美元。二是發行大量股份會稀釋原有股東的權益,本身就是利空。三是SVB的客戶大多是科技企業,因此不在存款保險覆蓋范圍內,很容易發生擠兌,不少科技企業高管在剛剛的12個小時里就紛紛表示要從SVB提取出所有的資金。四是市場不清楚其他的對科技企業有大量敞口的銀行是否會遭受擠兌,以及這場危機是否會蔓延開來。

10、前瞻

這場事件的進展取決于很多因素,比如SVB是否會遭遇更加嚴重的擠兌,甚至是否會破產?未來幾天至少可以從兩個層面觀察危機的演進,一個是銀行間市場和回購市場是否會擔憂中小銀行整體的財務狀況?是否會發生流動性的局部緊張?觀察EFFR和SOFR99%的水平是否會在未來幾天發生大幅上升。另一個是觀察市場會如何看待科技企業相關貸款/資產的風險,比如對科技企業敞口比較大的銀行是否會面臨比較嚴重的擠兌?對銀行的恐慌中99%都是FUD,但剩下的1%的成真恐慌往往會演變成殺傷力巨大的金融危機。讓子彈再飛一會。??

MarsBitCryptoDaily2023年3月9日 一、?今日要聞 CyberCapital創始人:Polygon管理密鑰采用5/8多重簽名.

1900/1/1 0:00:00SilvergateCapitalCorp成立于1986年,幾十年來一直是一家位于拉荷亞的沉寂的社區銀行。這一切在2020/2021年加密貨幣牛市期間發生了變化.

1900/1/1 0:00:00@Mikemoo75197959Mike老師3月2日扔8848里的gitcoin捐款,捐款結束后,凌晨產生了巨大的泵,這是泵的背后我們可以了解到的一些信息和資訊.

1900/1/1 0:00:00注:本文來自@Elizabethofyou推特,MarsBit整理如下:Arbitrum入門基礎,以及一些潛在機會:很多人提lay2做交互,在博Arbitrum的發幣暴富.

1900/1/1 0:00:00如果你沒有6位數的加密貨幣,獲取代幣最好的方法之一是參與空投。ZkSync即將到來,且傳言Arbitrum代幣也很快到來。以下是11個潛在空投機會.

1900/1/1 0:00:00TLDR 6MV公司已經開發了一些代理模型,用于幫助研究代幣和為投資組合公司提供關于代幣生成、啟動和機制設計的建議.

1900/1/1 0:00:00