BTC/HKD-1.19%

BTC/HKD-1.19% ETH/HKD-3.64%

ETH/HKD-3.64% LTC/HKD-1.58%

LTC/HKD-1.58% DOT/HKD-3.47%

DOT/HKD-3.47% ADA/HKD-3.31%

ADA/HKD-3.31% SOL/HKD+0%

SOL/HKD+0% XRP/HKD-4.19%

XRP/HKD-4.19% DOGE/US-3.18%

DOGE/US-3.18%摘要

MakerDAO作為去中心化治理、開發、運營最成功的老牌加密項目之一,目前進入‘終局計劃’階段,通過建立若干SubDAO將基于Maker系統的新功能和產品剝離出來,自建自治、自負盈虧,或將發行新的代幣,進而實現降低Maker運營成本、同時隔離風險的目標,增強日益龐大的復雜系統的可持續性,此舉有望使Maker成為像Layer1一樣的生態,讓‘萬物生長’。由Maker核心開發者和首席增長官等原MakerDAO成員組成的新SubDAO將于今年4月發布基于AaveV3代碼的借貸協議Spark,有望釋放Maker金庫里逾80億美元的抵押物更多價值,理論上將與Maker系統內廉價的D3M借貸模塊和PSM鑄造池結合形成強大的協同效應,為$DAI提供最有競爭力且相對穩定的利率。DeFi‘矩陣化’已經成為趨勢,一些老牌DeFi應用正在基于用戶資產或流動性的優勢,開發更多原生嵌套應用。例如Curve推出lcrvUSD,Aave推出GHO,Frax推出Lend。不過相對Aave/Curve把GHO/crvUSD穩定幣做大的難度,Maker把借貸業務做大的難度要小得多Spark的上線,代表著Maker生態重大變革的開端,$MKR代幣的邊際改善最為明顯,估值體系需要從單一項目代幣變成類似公鏈的生態代幣。因原本只有治理權的$MKR代幣首次有了質押挖礦的場景,或為$MKR質押提供12~37%APY,同時生態應用將有效的擴張Maker的資產負債表,悲觀和中性情形下為Maker帶來額外275~1,200萬美元的年收入,進而使得$MKR的銷毀量出現1~3倍的提升。星星之火SparkProtocol

MakerDAO創始人于去年6月提出‘終局計劃’計劃時稱,MakerDAO需要在保持最大靈活性的情況下繼續擴張。于是2023年2月9日MakerDAO的部分核心單元團隊成員創建了PhoenixLabs,該團隊致力于開發新的去中心化金融產品擴大Maker協議生態。

SparkProtocol是PhoenixLabs開發的首個協議,以穩定幣DAI和其它主流加密資產作抵押進行超額借貸的通用借貸協議。作為照亮Maker新DeFi矩陣的首個協議,Spark這個名字恰好也符合中文“星星之火可以燎原”的寓意。

該協議基于AaveV3?代碼構建,后者的借貸業務經過市場長期考驗,用戶將高流動性資產如ETH、WBTC、stETH等作為抵押品,依據利率模型借出相應需求的資產,理論上將與Maker系統內廉價的D3M借貸模塊和針對穩定幣的接近100%資本效率的PSM鑄造池結合形成強大的協同作用,為$DAI全市場最有競爭力且相對穩定的利率。

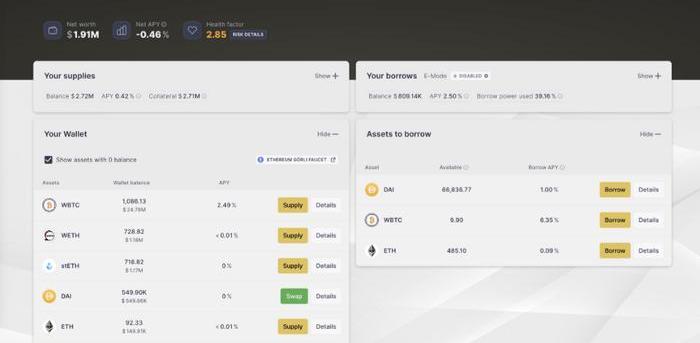

圖1:Spark應用測試版頁面

來源:Spark,TrendResearch

當然,Spark團隊已經表示,未來兩年DAI借款規模達到1億美元后,會將DAI市場賺取利潤的10%分配給Aave,已經在Aave論壇發起提案。

SparkProtocol產品優勢:

久經考驗的代碼基于Aave成熟的代碼修改而來,代碼經過了歷史的檢驗,安全性高。此外與aToken一樣,存款方也可以得到頭寸的代幣化(spTokens)版本。spTokens可以像以太坊上的任何其他加密資產一樣移動和交易,利于進一步提高資金效率。

2.低息穩定利率借貸

SparkLend可以直接使用Maker的信用額度,稱為Dai直接存款模塊(D3M),理論上用戶將能夠以略高于Dai儲蓄利率的利率借入任意數量的Dai

3.ETH類資產利用效率高

SparkLend也引入了AaveV3的e-Mode模塊,ETH類資產可以以高達98%的LTV進行互借,比如質押wstETH可以借出最多98%的ETH,增大資金使用效率。

4.雙Oracle喂價操縱難度更高

Spark或采用ChroncileLabs和Chainlink?雙數據源來提供鏈上價格。這兩個數據源將通過TWAPs、簽名價格源和斷路器三道關卡檢驗處理,以確保價格不會被操縱。

5.FairLaunch

協議代幣發行完全通過流動性挖礦進行分配,沒有任何預分配,公平的分配機制,能夠吸引更多的人加入社區,提高社區的共識和價值。項目方也認為?SparkProtocol需要在公平的環境中競爭,才能贏得SubDAO的支持,才能將其作為產品接受。

6.MakerDAO100%背書

Spark并不是一個通常意義上的‘獨立三方’協議,協議雖然由PhoenixLabs開發,但由MakerGovernance全資擁有,意味著萬一協議遭遇了任何無法獨立解決的困境,Maker大概率會出面兜底。

三大舉措助力$DAI成為更好的‘世界貨幣’:

Maker的使命是創造一種‘公平的世界貨幣’,但目前為止與$USDT的700億+的市值相比,$DAI的$50億+市值相形見絀。那么,它如何擴展并最終超越中心化穩定幣呢?

O(1) Labs和RISC Zero提出在Optimism上??添加兩項 zk-proofs 的提案:7月21日消息,O(1) Labs 和 RISC Zero 的兩項提案正在 Optimism 推進,以向 OP 鏈添加 zk-proofs。這些提交是為了響應旨在實現安全高效的跨鏈通信的提案請求。Optimism 基金會正在直接聯系 O(1) 實驗室和 RISC Zero,以“啟動該項目并更詳細地討論期望”。

據悉,Zk-proof 基礎設施和工具公司 RISC Zero 建議升級 Optimism 現有的故障協議,使用零知識證明來確保 Optimism 上狀態更改的正確性,減少實現最終確定的時間。孵化 Mina 協議的 O(1) Labs 提議使用 Kimchi(Mina 協議目前使用的 zk 證明系統)創建一種新的防錯解決方案,以有效地證明交易的正確執行。然后,這些證明用于通過智能合約更新以太坊網絡的狀態。[2023/7/22 15:51:32]

SparkProtocol的推出表明了Maker產品未來發展的三大方向,目的都是增加DAI的鑄造量并降低使用成本:

內部D3M、PSM功能整合SparkLend整合Maker內部已經存在的D3M,PSM模塊為穩定幣DAI提供流動性。

其中D3M最顯著的優勢是可以讓二級市場直接鑄造$DAI,省去了需要先由一級鑄造人在Maker里鑄造,再把DAI存入二級市場應用的過程,將兩層超額抵押合并成一層,提升DAI的實際資本效率。

初步計劃是為SparkLend提供3億美元的D3M流動性,其中2億為第一期硬頂,1億為緩沖資金。這一規模限制理論上會根據實際市場借貸利率表現而進行調節。

此外,SparkLend前端頁面會支持MakerDAO的PSM和DSR,USDC持有者可以直接通過SparkProtocol官網將PSM內USDC轉換成DAI,并通過DSR獲得存款利息,從需求側促進DAI的使用。

例如,正常路徑下在借貸市場Aave流出1枚$DAI,背后實際存在兩層抵押物:約1.5美元的Aave抵押品+Maker金庫里1.5美元抵押品,在不考慮循環借貸的情況下,這一常見場景實際占用了3美元加密資產抵押物,但整合了D3M和PSM以后,在Spark上借出1枚DAI只需要1.5美元抵押品,資本效率大大提高了。

2.通過EtherDAI切入LSD市場

SparkProtocol會引導EtherDAI的使用。EtherDAI是圍繞ETH創建的流動性質押衍生品,比如Lido的stETH,用戶可以將stETH封裝為ETHD,用作抵押品借出DAI。

Maker治理將擁有對ETHD抵押品的后門訪問權限,可能會通過在Uniswap上設置ETHD/DAI短期的流動性挖礦來激勵流動性。另一方面,可能將EtherDAIVault的穩定費設置為零,來引導對EtherDAIVault的需求。

其次,以太上海升級之后,相當于以太坊官方會提供4%以上的基礎收益,必然會迎來ETH資產的大規模遷移,Spark支持流動性質押封裝token會防止TVL縮水,通過收益疊加甚至可能吸引更多資金進入協議,進而降低對USDC的依賴。

更重要的是,TVL代表協議內資金的鎖倉價值,當協議內TVL上升時,隨之而來的是流動性和可用性的增加,協議本身也可獲得更多可觀的收益。對于Spark來說,其可獲得的顯著收入來源就是存借款人之間的借貸利差。

3.Maker+Spark=市場最低且波動可預期的利率

Spark協議的問世還將使Maker能夠更好地根據市場需求主動控制DAI供應,從而直接與其二級市場互動,目標是為其用戶提供更好的利率,并增加DAI供應。

具體來說,DeFi行業火熱時,借貸利率往往飆升,這會讓用戶支付高于預期的貸款成本,從而對$DAI的供需市場產生負面影響。D3M將通過穩定$DAI利率來影響主要的$DAI借貸市場(Spark)。當市場對$DAI的需求很高時,Maker可以擴大Spark鑄造和供應$DAI的硬頂,以降低其利率。相反,如果需求低迷,$DAI流動性將從Spark中移除,以提高其利率。

綜合起來,使$DAI在穩定幣的‘百團大戰’中保持最便宜,且波動可預期的借貸利率是增加其使用量的關鍵競爭優勢。通過D3M資金池可以實現$DAI借款利率的相對穩定性以及全市場最有競爭力的利率。

MakerDAO協議當前收支分析

MakerDAO目前成本超過4000萬美元/年,如果不是激進的投入了RWA理財,項目將出現3~4千萬的凈虧損,因此有了創始人提出的開源節流的‘終局計劃’。

收入MakerDAO目前的收入來源主要來自四個方面:

超額抵押Vault的穩定費收入,即鑄造/借DAI利息;清算抵押不足資產所獲的清算罰金收入;通過PSM獲得的穩定幣交易費;RWAVault收益。加密資產Vault收取的穩定費曾是協議最重要的收益來源,當前RWA的理財收入反而成了最大收入來源。

幣安推出基于ETH質押的代幣Wrapped Beacon ETH:4月24日消息,據官方公告,Binance 將 ETH 2.0 Staking 更名為 ETH Staking,并在 ETH Staking 服務上引入 Wrapped Beacon ETH (WBETH),將從北京時間 4 月 27 日 16:00 開始生效。

WBETH 是一種新的流動性質押 Token,其中 1 個 WBETH 代表 1 個 BETH 和 BETH 令牌 4 月 27 日 16:00 之后在 ETH Staking 上累積的總質押獎勵。WBETH 將允許用戶參與 Binance 以外的 DeFi 項目,同時確保他們有資格獲得相應的 ETH 權益獎勵。[2023/4/24 14:24:01]

支出協議支出主要是員工薪資、市場增長/營銷等費用,其中占比最大的還是維護協議核心的工程師薪資。

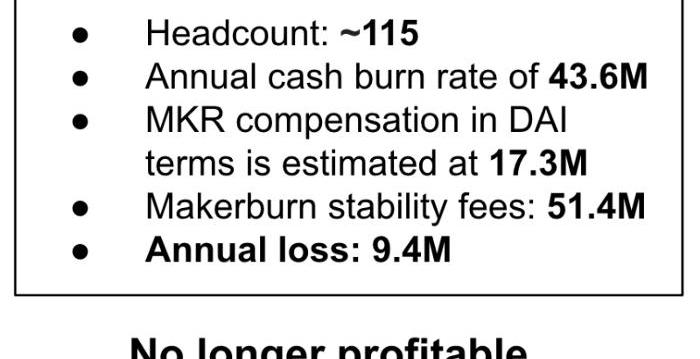

在2022年6月,MakerDAO聯合創始人RuneChristensen公布的數據顯示:MakerDAO穩定費年度收入約為5,140萬美元,但是要維護這個協議所需消耗為6,090萬美元,其中包括4,360萬美元的現金流以及以$DAI計價的1,730美元的$MKR,成本支出已經超過協議收入,致使協議虧損約940萬美元。

圖2:MakerDAO協議收入披露

來源:MakerDAOForum,TrendResearch

致使協議虧損的很大原因在于:1)熊市市場環境下,協議收入驟減;2)團隊支出慷慨;3)治理冗余。現有的治理流程復雜,需要龐大人員的參與而且治理周期過長,同時也制約了產品新功能的開發速度。

所以,RuneChristensen提出關于終局計劃的構想,我們會在下文詳細展開該計劃。其計劃中包括解決當下協議入不敷出的方案,即加大RWA的增長。

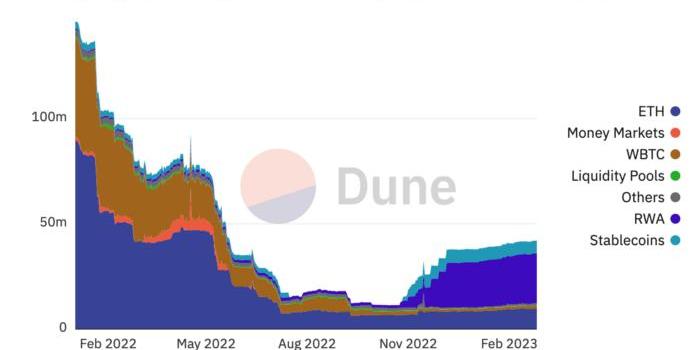

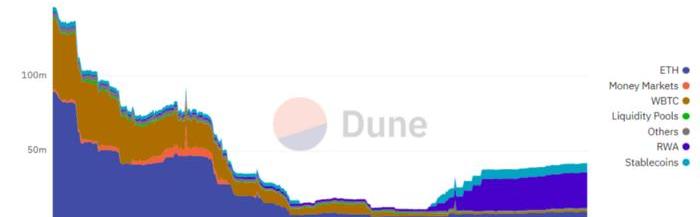

圖3:MakerDAO收入結構

來源:DuneAnalytics,TrendResearch

從上圖可以看到:1)ETHVault在2022年11月之前一直是MakerDAO的重要獲利來源;2)2022年11月之后,RWAVault成為MakerDAO協議收入最大來源。

RWAVault就是對鏈下金融市場的投資,主要是債券和抵押貸款。因為RWA抵押品能夠給MakerDAO帶來更高的穩定費收益,也的確如預期為MakerDAO協議帶來了更高的收益。根據當前6.96億美元的投資預期可以產生2600萬美元以上的利息收益,占Maker收入的40%以上。

但另一方面,RWA受到監管的潛在扣押風險相對較大,因此‘終局計劃’提出了包括抵御RWA監管風險的一系列策略:在溫和監管情勢下,Maker會通過優先保持與美元1:1的錨定策略而不限制RWA敞口從而獲得盡可能多的收入。創始人假定未來監管政策會越收越緊,那么Maker對RWA的敞口將不超過25%,并在必要時候有可能與美元脫錨。終極姿態則是保持DAI的最大彈性和生存能力,不再允許容易被扣押的RWA作為抵押品,也可能會沒有主要貨幣作為價格參考。

所以,依賴RWA的收入也并非長久之計,盡可能地拓展Maker的收入來源,優化系統組織結構,以“開源節流”為目標才能最大程度地保證Maker協議的可持續性。

終局計劃,萬物生長

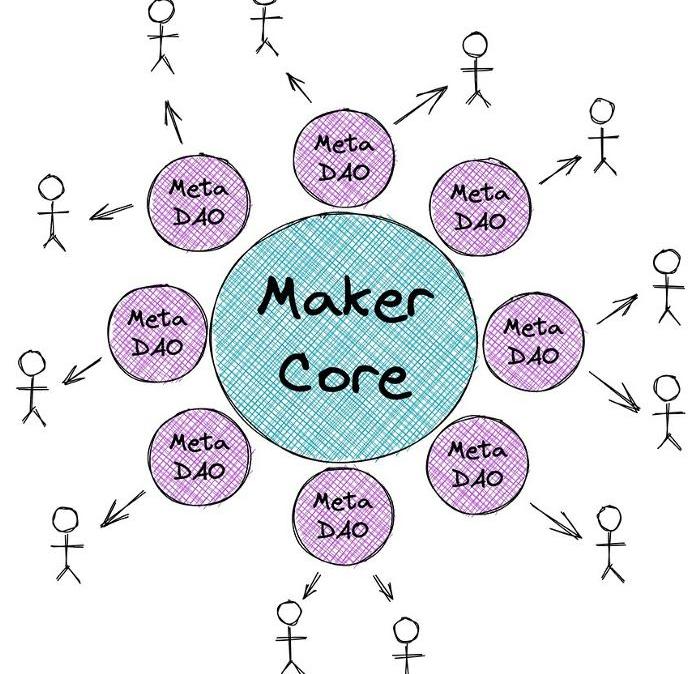

為了能更好的理解Maker生態即將到來的的重大變化及$MKR代幣的供需關系改善,需要先了解‘終局計劃’,該計劃雖然有很多為了應對監管、的討論,但本質上將會使得Maker成為Layer1一樣的生態,讓‘萬物生長’。

終局計劃最早被Rune于2022年6月提出,在治理論壇上目前已經至少進行了3個版本的全員討論。這是一項對MakerDAO的結構性重組計劃,該計劃旨在使MakerDAO成為一個去中心化的、自主運營的DAO,以便更好地滿足其穩定幣Dai用戶的需求。具體包括四個主要內容:

建立MakerDAO的完全去中心化性提高Dai的流動性和穩定其利率提高協議的可持續性,降低系統風險改進去中心化治理和DAO運營其中,為了簡化治理方式的復雜性,Maker會創建一系列稱為MetaDAO的自我維持的DAO。Rune將?MakerCore比喻為L1以太坊,它雖然安全,但運行緩慢且成本高。MetaDAO則是一個L2解決方案,可以快速靈活地運行,但同時可以從L1獲得安全性。通過MetaDAO,MakerDAO可以更加專注于其主要目標,即穩定幣Dai的發行和穩定。同時,MetaDAO可以為MakerDAO生態系統中的其他項目提供治理支持。

所謂MetaDAO即將Maker?協議模塊化,每個MetaDAO都是小型的社區,可以擁有自己的代幣和資金庫。MataDAO的核心價值主張是隔離、降低風險,以及并行化Maker高度復雜的治理流程。

Web3可穿戴科技初創公司Spatial LABS完成400萬美元pre-seed輪融資:金色財經報道,Web3可穿戴科技初創公司Spatial LABS已完成400萬美元pre-seed輪融資,Jay-Z旗下Marcy Venture參投。據悉,該公司正在募集A輪融資。

Spatial LABS基于Polygon區塊鏈研發元宇宙可穿戴設備,并推出了將服裝、可穿戴物品和其他實物融合在一起的元宇宙項目LNQ,后續將探索音樂、藝術和零售等領域。(彭博社)[2022/11/30 21:10:48]

圖4:MakerDAO協議形象化結構

來源:MakerDAOForum,TrendResearch

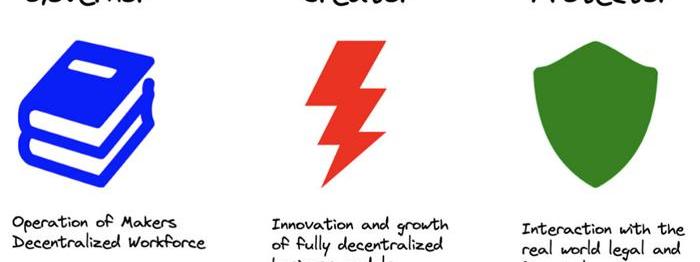

MetaDAO的類型將分為三種:

圖5:MetaDAO類型

來源:MakerDAOForum,TrendResearch

MakerCore保留了Maker協議不可或缺且不可移除的所有組件,以充分發揮作用并實現其生成和維持Dai的目標。圍繞Core的每種類型的MetaDAO都有自己的職能,其職能決定了它與MakerCore的交互:

Governor負責組織MakerCore的去中心化員工管理、鏈上治理、工程、協議管理和品牌管理等;Creator?專注Maker生態鏈的增長和新功能的開發,如Spark團隊就屬于這個分類;Protector?將負責管理RWAVaults,專注與現實世界的資產,保護Maker免受對其現實世界資產抵押品的物理和法律威脅。MetaDAO內部同樣擁有類似MakerCore的治理流程,通過部署新的ERC-20代幣進行治理,這樣也能克服當前Maker治理過程的單線程問題,允許MetaDAO并行執行,加快治理進程。

但是MetaDAO是在MakerCore治理基礎設施之上運行其治理流程,即由MetaDAO投票者傳遞治理信號,然后捆綁在Maker執行投票中執行。這意味著,MKR持有者可充當“上訴法院”的角色,MetaDAO的協議控制權實際由MKR投票者持有。

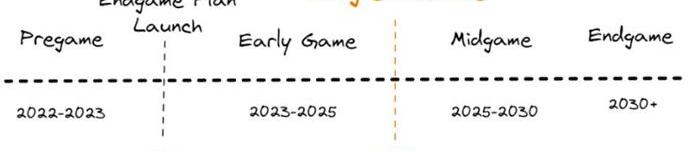

終局計劃分為四個階段,Pregame階段團隊預期在2023年內上線,包括構建ETHD、上線MetaDAO以及啟動流動性挖礦等等。

圖6:終局計劃路線圖

來源:MakerDAOForum,TrendResearch

SparkProtocol將是首個MetaDAO,預期在2023年4月上線,目前正在進行主網部署以及一系列的品牌計劃。今年下半年,Spark計劃將跟ElementFinance和SenseFinance進行整合,提供固定利率借款和更多元的收益策略。

Endgame計劃初期,Maker將上線6個MetaDAO,且每個MetaDAO都將發行SubToken,雖然SparkProtocol沒有在文檔中明確介紹代幣相關的部分,但依據該計劃和Spark創始人描述Spark應該會有自己的代幣。

同時,每個SubToken都會與$MKR組成核心流動性池,Maker團隊計劃通過每年發放45,000MKR對該池進行LP激勵,也就意味著Endgame期間,每個MetaDAO會積累7,500枚MKR。當然,ETHD、DAI、MKR相關流動性池也會獲得少量代幣獎勵。

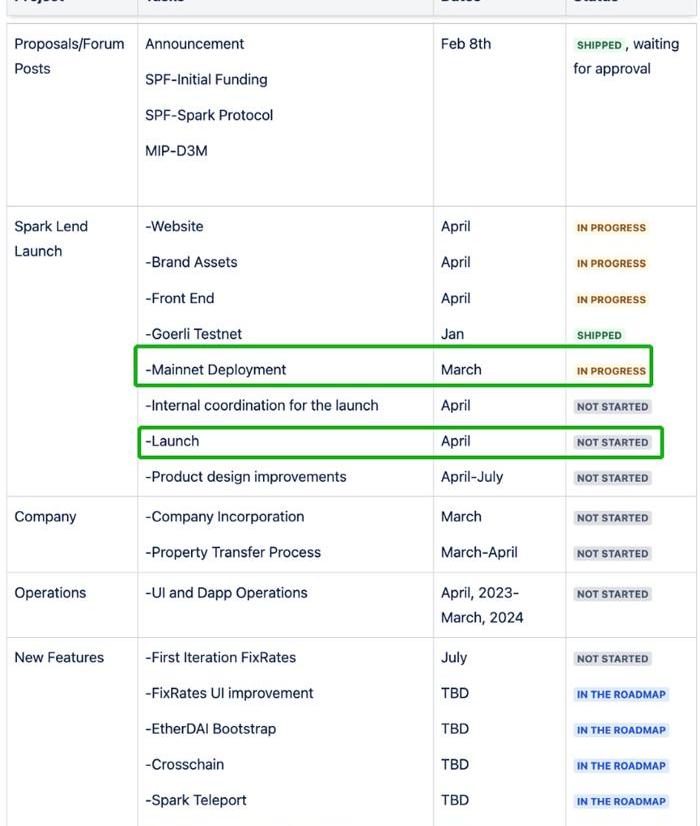

圖7:Spark路線圖

來源:MakerDAOForum,TrendResearch

Spark作為終局計劃的首個應用,預期或給Maker帶來年1000萬美元+的收入增長,同時讓$MKR代幣第一次擁有了流動性挖礦場景,我們將在下文展開分析。

行業趨勢:DeFi應用矩陣化

Spark協議將創建的借貸平臺,將直接與Aave、Compound等老牌借貸協議競爭。盡管Aave、Compound曾整合D3M,但未來Maker有限的D3M的額度資源將不可避免的優先傾斜給Spark。因為以太坊主流DeFi協議似乎已經紛紛開始進行‘矩陣化’競賽。

各個DeFi應用正在基于用戶資產或流動性的優勢,開發更多原生嵌套應用,進而‘矩陣化’已經成為趨勢。例如:

最早作為DEX的Curve一直在積極的推動自己的’穩定幣‘$3CRV,試圖將盡量多的激勵傾斜到$3CRV貨幣對上而不是單獨的穩定幣對,并且在去年最中宣布了新的超額抵押穩定幣crvUSD;TVL排名第一的通用借貸協議Aave同樣在去年夏天宣布推出其DeFi超額抵押穩定幣$GHO的計劃;而一向思路靈活的FRAX也于去年9月便推出了FraxLend,允許用戶通過支付市場利率而不是常規的鑄造機制來向官方合約借用/鑄造FRAX,其機制和MakerDAO的D3M類似。這些應用之中,MakerDAO的TVL長期占據榜首,截止2023年2月25日,其抵押金庫擁有價值82億美元的抵押物,理論上可以全部釋放成新的可供借貸的資金,如果實現將有望一舉超過Aave變身成最大的借貸協議,所以其邁向DeFi矩陣的策略將為其生態擴張打開新的想象空間。

Coinbase:Solana幣提款延遲的問題已經解決:7月7日消息,加密貨幣交易所Coinbase:Solana幣提款延遲的問題已經解決。

此前消息,Coinbase正在調查Solana幣提款延遲問題。(金十)[2022/7/8 1:59:05]

目前GHO和crvUSD尚未正式上線,但我們認為,相對Aave/Curve把GHO/crvUSD穩定幣做大的難度,Maker把借貸業務做大的難度要小得多。因為:

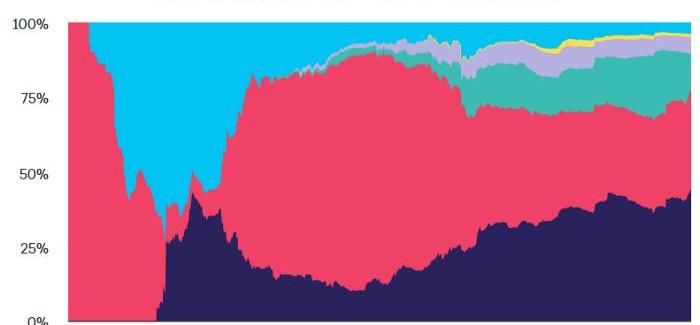

對于一個新生的穩定幣賣出壓力是確定的,而買盤是不確定的,非常依賴Aave/Curve能否在自己生態和合作生態中創造足夠的使用場景。以第二名的去中心化穩定幣Frax問世兩年來的表現看,其市值幾乎沒有超過DAI的四分之一,盡管Frax在CurveWar中控制著相當大的投票權。可見即便通過補貼硬創造使用場景,其規模擴張的天花板依然明顯。圖8:以太坊上各類穩定幣份額占比

來源:TheBlock,TrendResearch

2.穩定幣的治理難度高,需要具有高度專業知識的治理代表參與維護。MakerDAO是成立最早、治理最成熟的DAO之一,聚集了一批專業的DeFi和貨幣銀行學研究者,帶領DAI經歷了數次加杠桿、去杠桿的螺旋,有效的積累了穩定幣治理經驗。需要承認,Aave/Curve的治理論壇也非常活躍,但與借貸不同,穩定幣的治理失敗很容易導致‘死亡螺旋’從而讓協議一蹶不振,這一點來看Aave/Curve還有很長的路要走。

3.流動性的建立門檻高、窗口期有限。一個新的穩定幣為了讓用戶愿意使用,除了在某些地方的質押收益高,更重要的還是需要在行使本職‘交易媒介’時,深度好、滑點低。這意味著新的穩定幣發行方早期可能需要非常大力度地補貼激勵用戶充值他們的穩定幣對其它token的流動性,且在補貼下降到失去吸引力之前,需要培養用戶足夠的使用粘性,否則當補貼收益跌破一定閾值時,曾經的LP便開始撤離——交易體驗下降——depeg頻發,此時便是這個穩定幣進入死亡螺旋的時刻。

$MKR用例變革:流動性挖礦+銷毀量翻倍

Spark的上線將不僅是一次產品更新,代表著Maker生態重大變革的開端,$MKR代幣的邊際改善最為明顯,估值體系也需要從單一項目代幣變成類似公鏈的生態代幣。因為原本只有治理權的$MKR代幣首次有了流動性挖礦的場景,或為$MKR質押提供12%~37%APY,同時生態應用將有效的擴張Maker的資產負債表,基準情形下為Maker帶來額外1~2千萬美元的年收入,進而使得$MKR的銷毀量出現1~3倍的提升。

通用抵押借貸放開了資產互借類型,增加協議收入來源MakerDAO作為DeFi協議的龍頭項目,且DeFi協議的虹吸效應明顯,Spark能做到的TVL有望對標Aave。Aave資產類型中占比最重的就是ETH資產和穩定幣,以AaveV2市場為例,市場總規模達到54.4億美元,年度收益為1,630萬美元,其中$USDC、$DAI、$ETH、$WBTC、$stETH五項資產市場規模約為10億美元,占其市場總規模的1/5。

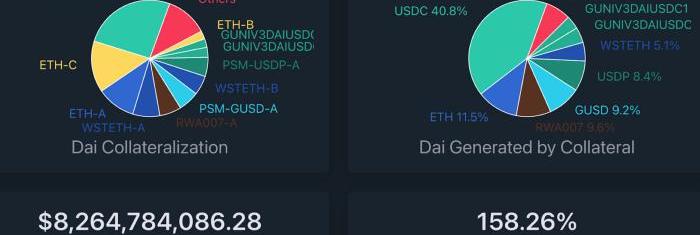

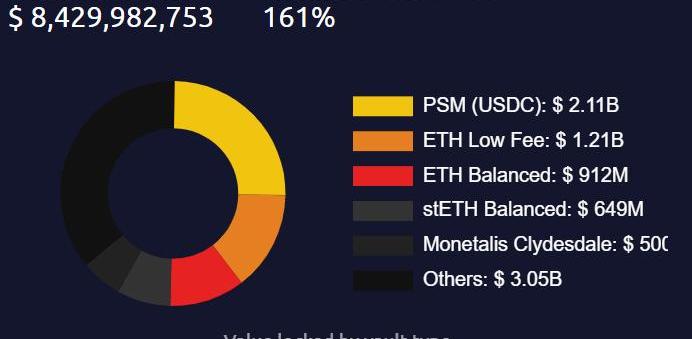

MakerDAO協議內現在鎖定的抵押品價值為82億美元,單幣資產價值為66億美元。$DAI總供應為52億枚,其中由$USDC質押產生的$DAI達到40億,以這個數值來看,即使僅PSM放出1/4的$USDC就能達到Aave如今的TVL。

圖9:MakerDAO抵押金庫類型分布

來源:daistats.com,TrendResearch

以Aave協議年收入為參考,我們假設在流動性挖礦刺激下,MakerDAO現有流動性能遷移過去20%/35%/60%,Spark協議收入表現將如下所示:

Spark官方團隊同樣假定了中性、悲觀、樂觀三種情形下Spark協議的收入表現,讀者可以對比參考,在BullCase下預期高于我們,意味著他們樂觀估計或有50億+TVL,而中性、悲觀的預期我們覺得相對合理:

數據來源:forum.makerdao.com,TrendResearch

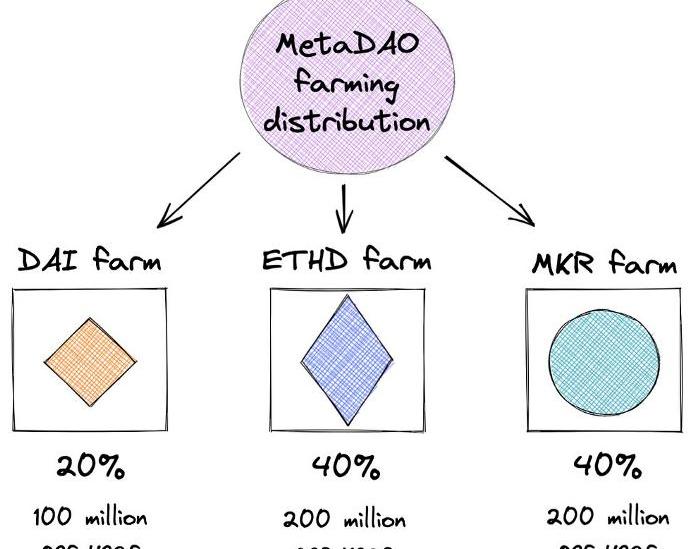

MakerDAO將由目前的雙代幣系統轉換為多代幣系統,MKR開放流動性挖礦場景。預計新MetaDAO在推出時會部署26億枚MetaDAO代幣,其中20億會通過流動性挖礦釋放,前兩年釋放10億,之后每兩年減半一次。4億分配給MetaDAO貢獻者,2億分配給MetaDAOTreasury。

NBA Topshot NFT銷售總額突破10億美元:5月19日消息,據 Cryptoslam 數據顯示,NBA Topshot NFT 銷售總額已突破 10 億美元,截止目前為 1,000,191,007 美元,交易量也突破了 2000 萬筆,當前為 20,001,271 筆。NBA Topshot 也成為第六個銷售額突破 10 億美元的 NFT 項目,排名前五的分別是 Axie Infinity(40.7 億美元)、CryptoPunks(22.4 億美元)、無聊猿BAYC(21.2 億美元)、MAYC(15.2 億美元)和 Art Blocks(12.5 億美元)。[2022/5/19 3:28:46]

圖10:流動性挖礦獎勵分配

來源:MakerDAOForum,TrendResearch

流動性挖礦分配方案:20%用于激勵DAI的需求,40%分配給ETHDVault持有者,40%分配給$MKR質押者。

質押挖礦對$MKR來說,是其經濟模型中具有重要意義的變革,因為$MKR的供需關系將被重新調整。在此之前,$MKR一直作為協議治理代幣,捕獲協議價值有限,導致市場需求動力不足。而且在發生債務虧空時還需增發代幣進行兜底,存在通脹的可能性。

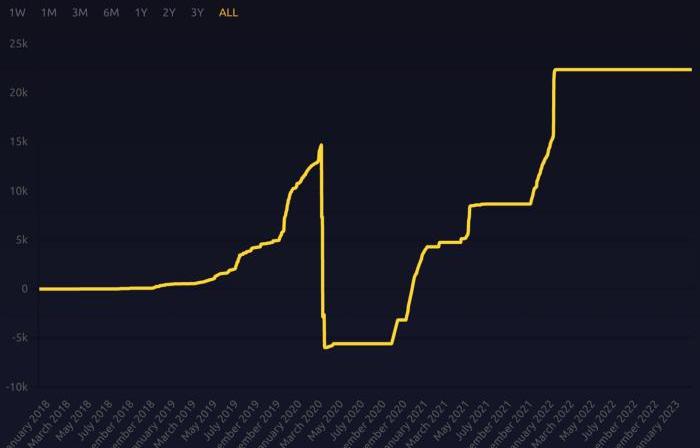

雖然協議盈余可以回購銷毀MKR使其通縮,但是似乎并不可觀。MKR上線5年,總量100萬枚代幣僅銷毀了2.2萬枚,平均每年通縮率為0.4%。

圖11:$MKR增發&銷毀情況

來源:Makerburn,TrendResearch

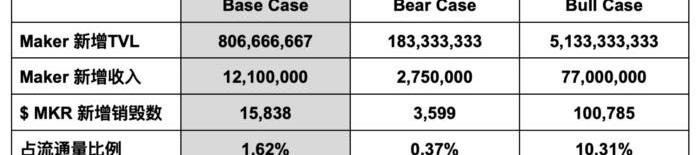

因為Spark借貸業務的擴張會給MakerDAO帶來額外的TVL進而產生額外的費用收入,Spark對此也給出了MakerDAO模擬收入作參考:

如果按照平均1.5%的穩定費和$MKR現價$764來計算三種情況,對應的Maker新增TVL$MKR年通縮率將有如下預期,基準情況下可能給Maker帶來8億美元新增TVL、1,200萬年收入,以及1.6%的年通縮率,是目前的四倍,而悲觀情況下可能僅帶來不到2億TVL增長和275萬年收,但即便如此也可以對應年0.37%的$MKR銷毀:

以上僅為線性銷毀假設,實際上MakerDAO在協議盈余達到2.5億美元時才會觸發回購機制,現盈余僅有7,400萬美元,還未達到回購銷毀標準。

在Maker收入結構改善下,MKR的通縮速率應該會加快,同時由于開放的質押挖礦場景會刺激市場對MKR的需求激增,很大程度上會促使流通中的$MKR變得更有價值。

圍繞穩定幣搭建DeFi生態矩陣,MakerDAO從單一的貨幣協議向DeFi應用鏈方向轉變。穩定幣的目標是盡可能地拓展其穩定幣的接受范圍和使用場景,所以MakerDAO一直致力于尋求跟外部頂級的DeFi協議合作,比如Aave、Compound等。在MetaDAO模型建立后,Maker將圍繞穩定幣為核心搭建自己的DeFi生態矩陣,可以將穩定幣價值回收到Maker生態內部,從而提升對$MKR的整體估值。

同樣以現價$764的$MKR質押挖Spark代幣為例進行模擬預測,同樣假設Sparktoken在中性、悲觀、樂觀的情況下能達到Aavetoken35%/20%/60%的估值,計算20%的$MKR參與質押挖礦APR范圍在12%~37%之間:

需要注意的是這是一個非常初步且靜態的假設,實際APR需要等到更多Sparktoken經濟模型細節放出,并且也取決于$MKR價格的變化。

MKR支出放緩通過把金融功能‘外包’給新的團隊,財庫里的MKR未來的支出也將放緩,代幣供需關系將進一步進入市場自然平衡狀態。例如2022年2月至今財庫共支出了近1.3萬枚MKR,或給市場帶來了上千萬美元的拋壓。

圖12:Treasury資金收入

來源:Makerburn,TrendResearch

總結

作為‘終局計劃’的首個應用,SparkLend問世的本質是將資本效率更高的D3M模塊由原來的授權三方使用變成自用,排除了外部協議可能造成的安全、治理等風險,疊加PSM模塊可以讓$DAI在穩定幣大戰中保持成本上的最佳競爭優勢,與Aave或Compound等可變利率競爭對手相比,$DAI在收取的利率上也更具確定性,用戶不用時常回來檢查自己的借貸成本是否升的過高。

自Spark之后將有一系列subDAO項目代幣可供MKR質押挖礦,在隔離了風險的同時,大大增加$MKR的收益場景,讓其第一次有了真正意義上的質押挖礦場景,疊加Maker生態可能進一步激勵$MKR/$DAI對subDAO代幣的交易流動性LP,或許讓市場對該代幣的估值框架發生改變——從單一項目代幣,變成類似Layer1生態的代幣。

$DAI作為最成功的去中心化穩定幣已經被廣泛使用在各種DeFi應用程序中,無論是借貸、交易、流動性礦或其他應用,都可以看到$DAI的身影。但缺點是$DAI的使用量上升對Maker生態的可持續性似乎沒有產生足夠對應的貢獻,項目進入了越大反而虧損越多的狀態,除了維持這一復雜龐大系統的技術運維,市場運維,還要對高質量治理人才、提案進行激勵才有可能使得Maker具有足夠的可持續性,鑒于主要的激勵手段除了手續費收入只有$MKR代幣,從這個角度來看,本次Endgame系列產品方面升級的本質可以理解成:

1.打通原本在Maker內部抵押物的無法互借特性,釋放資金效率,增加項目收入來源;

2.把原本在Maker生態之外的$DAI使用場景價值捕獲到生態內部,類似銀行的多元化展業,給客戶目標需求的全流程做服務。

結果將有望實現Maker生態內部資產鎖定量,DAI鑄造量和$MKR價格齊升。

附錄

風險提示

D3M低息鑄造硬頂設置相對較為保守,這會大大限制Spark幫Maker‘擴表’的能力,對協議內總資產規模的提升有一定的約束性。Maker投資了7億的RWA資產并計劃進一步投資,存在監管風險:1)RWA抵押品本身存在被凍結的潛在可能性;2)合作機構的暴雷,例如合作的Centrifuge已經產生600萬違約;以及計劃替Maker做資產管理的?Coinshares已經承認,如果監管有質疑,將不得不配合監管審查資金來源,這意味將會發生暫時性的凍結/扣押情況。

Spark項目方市場營銷能力尚未可知:一是創始人SamMacPherson身兼數職,目前還是游戲公司?BellwoodStudios?的CTO及聯合創始人,其是否有充足精力投身Spark對該項目的未來發展是非常重要的。二是Spark運營負責人是MakerDAO現任首席增長官@nad8802,按照以往的運營表現,其在市場運營方面相對佛系。DAI有可能放棄和USD錨定,導致短期內大量用戶流失,盡管這或許利好DAI成為終極去中心化且擁有穩定購買力的貨幣,但V神曾對此表示擔憂。

$MKR回饋機制改變的風險。因為目前關于協議收入如何回購MKR或甚至減少回購的討論主題在治理論壇中是存在的,包括Endgame中subDAO代幣給MKR的獎勵也有可能隨著治理討論的深入出現變更,總體說來Maker社區核心成員風格大多相對保守且并不急功近利。監管下的去中心化可能會與真正的去中心化精神相背離,原因是?MakerDAO前端提供商Oasis近期在法院命令的要求下幫助由法院授權的第三方JumpCrypto追回跨鏈橋Wormhole在去年2月份被攻擊者盜取的12萬枚ETH。因攻擊者將資金存入了Oasis,JumpCrypto通過利用Oasis協議自動化合約中的可升級代理模式更改合約邏輯,將抵押品和債務從攻擊者的金庫中轉移。雖然Oasis是在法律監管的干預下做出這一決策,且MakerDAO協議本身沒有控制任何使終端用戶能夠訪問MakerVault的前端供應商或產品,但是終究違背了Maker將DAI作為公正的世界貨幣的使命。當然,這也論證了Rune提前規劃抵御監管策略的必要性和重要性。智能合約潛在的安全風險。即使經過嚴格的審計,任何代碼都不能說完全地百分百安全,其成熟度和可靠性都需要經過市場的檢驗,用戶必須對該種風險保持警惕。MakerDAO的基本機制

MakerDAO是基于以太坊的去中心化穩定幣借貸協議,核心是以超額抵押資產做背書,借出與美元1:1錨定的穩定幣DAI。通過治理調節鑄DAI的穩定費,讓市場以套利方式實現DAI價格的穩定。在抵押資產價值不足時,由系統強制出售抵押品給清算人保證債務的償還。

Maker系統主要數據一覽

Top25持幣地址:代幣分布相對分散

來源:etherscan.io,TrendResearch

MakerDAOVault抵押品價值&類型

來源:makerburn.com,TrendResearch

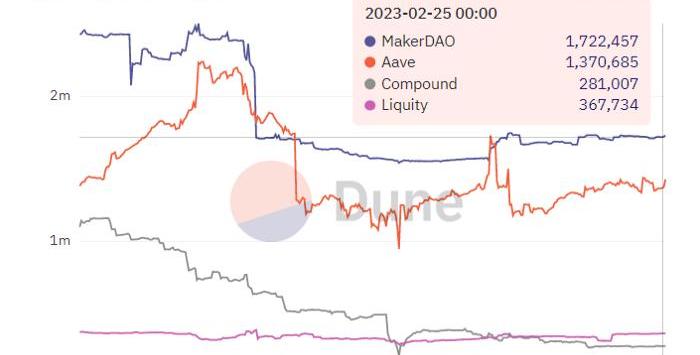

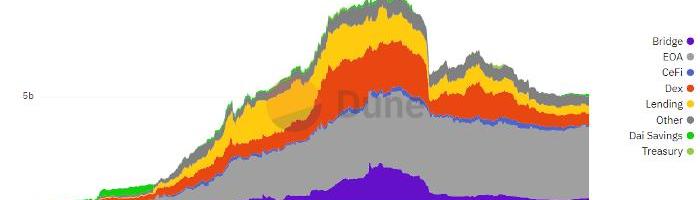

主流借貸協議內ETH/stETH分布變化:MakerDAO份額最大

來源:DuneAnalytics,TrendResearch

MakerDAO協議年度收入一覽

來源:DuneAnalytics,TrendResearch

RWA債務分布:最大債務由MonetalisClydesdale產生

來源:DuneAnalytics,TrendResearch

DAI分布情況:占比最大的是EOA賬戶,其次是DEX

來源:DuneAnalytics,TrendResearch

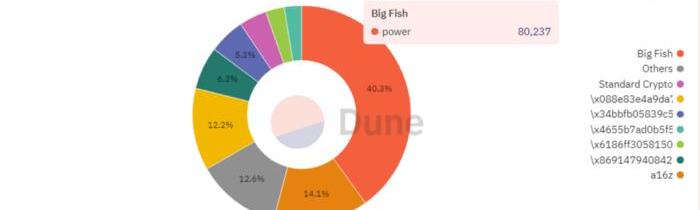

$MKR治理權重分布

來源:DuneAnalytics,TrendResearch

MakerDAO的歷史重要事件和里程碑:

2013年,DanielLaimer提出了中心化自組織公司概念,這也是DAO的前身概念之一。

2015年3月,RuneChristensen創立了MakerDAO,并開始籌劃一個與美元掛鉤的穩定幣。

2017年12月,MakerDAO發布了第一個版本的DAI穩定幣,并在以太坊上線了第一個版本的智能合約。

2018年,MakerDAO進行了第一次DAI穩定費的調整,將DAI穩定幣的借貸利率從1.5%調整到了0.5%。

2018年9月,風投公司AndreessenHorowitz通過購買總量6%的$MKR代幣向MakerDAO投資1500萬美元。

2019年2月,MakerDAO推出多抵押品Dai(MCD)系統,使用戶可以使用多種類型的抵押品生成DAI。

2019年11月,Maker發布多抵押Dai,支持多種類型資產質押借DAI。

2020年1月,DAI的總供應量突破了1億枚。

2020年3月,市場崩潰導致以太坊價格大幅下跌,系統產生530萬美元的債務虧空,通過拍賣MKR彌補。

2020年4月,Maker基金會宣布將控制MakerDAO協議的權力轉移給去中心化的社區治理系統。

2020年5月,MakerDAO推出了基于鏈上投票的去中心化治理系統。

2020年11月,DAI的總供應量突破了10億枚。

2021年,MakerDAO推出了D3M機制,為合作的借貸平臺用戶提供了一種更靈活和低成本的DAI鑄造方式。

2021年4月,Maker清算機制2.0上線,美國懷俄明州議會正式批準DAO法案,DAO可以在該州注冊為有限責任公司。

2021年5月,Maker基金會將DevFund持有的8,4000MKR資產歸還給DAO。

2022年2月,DAI的供應量首次超過100億枚,Maker宣布實施多鏈部署計劃。

2022年8月,MakerDAO通過與費城社區銀行HuntingdonValleyBank(HVB)的合作,首次將其原生穩定幣DAI與受美國監管金融機構聯系起來。

2022年10月,Maker通過將16億枚USDC轉入CoinbasePrime進行理財的社區提案。

2022年12月,MakerDAO宣布和BlockTowerCredit推出2.2億美元現實世界資產基金,其中MakerDAO將部署四個金庫,共提供1.5億美元的資本。

2023年2月,MakerDAO宣布創建通用借貸協議SparkProtocol。

參考資料

《endgame-docs-staging》https://makerdao-1.gitbook.io/endgame-docs-staging/tokenomics/subdao-tokenomics

《MIP116:D3MtoSparkLend》

https://forum.makerdao.com/t/mip116-d3m-to-spark-lend/19732

《AnnouncingPhoenixLabsandSparkProtocol》

https://forum.makerdao.com/t/announcing-phoenix-labs-and-spark-protocol/19731

《MakerDAOValuation》

https://messari.io/report/makerdao-valuation

《EndgameCommunicationsStrategy&Plan》

https://forum.makerdao.com/t/endgame-communications-strategy-plan-community-feedback/19818/2

《EndgamePlanv3completeoverview》

https://forum.makerdao.com/t/endgame-plan-v3-complete-overview/17427

《MakerDAOGovernanceRiskFramework》

https://blog.makerdao.com/makerdao-governance-risk-framework/

Tags:MAKEMakerDAODAImakerdao代幣makerdao創始人mushgainDAO價格DAILYS價格

最近在推上和Space上和很多朋友討論了LSD杠桿挖礦的問題,主要的問題在于:杠桿Staking高收益的本質是什么?風險點在哪里?杠桿Staking的高收益是否可持續?關于杠桿Staking的合.

1900/1/1 0:00:00衍生品DEX、Arbitrum生態、Binance創新區……似乎除了香港概念,最近一兩個月以來產生FOMO情緒的標簽都讓GainsNetwork集齊了.

1900/1/1 0:00:00此文來自于斯坦福區塊鏈評論,深潮TechFlow為斯坦福區塊鏈評論合作伙伴,獨家獲授權編譯轉載.

1900/1/1 0:00:00摘要:據新浪科技報道,OpenAI的突然成功讓谷歌母公司Alphabet不得不加快速度,試圖在這個領域迎頭趕上.

1900/1/1 0:00:00展望2023年的加密市場,無疑ZK是最令人期待的細分賽道。一方面以太坊創始人VitalikButerin最看好這項技術,表示過去十年里,最強大的密碼技術也許是通用簡潔的零知識證明;另一方面,ZK.

1900/1/1 0:00:00L2是目前討論熱度最高的賽道之一。L2旨在解決以太坊長期存在的、提升吞吐量的迫切需求,今年,其頭部生態相繼迎來階段性的技術落地,同時也是今年以太坊主網升級的主要受益板塊.

1900/1/1 0:00:00