BTC/HKD+0.84%

BTC/HKD+0.84% ETH/HKD+0.53%

ETH/HKD+0.53% LTC/HKD-0.59%

LTC/HKD-0.59% DOT/HKD-0.14%

DOT/HKD-0.14% ADA/HKD+0.15%

ADA/HKD+0.15% SOL/HKD+2.76%

SOL/HKD+2.76% XRP/HKD-0.08%

XRP/HKD-0.08% DOGE/US+1.27%

DOGE/US+1.27%前言:

202?2??年,DODO?Research發布了《流動性不是全部:整體視角看10個穩定幣項目》的研究報告,提出了一個穩定幣綜合分析框架,從資產、負債、流動性、使用場景四個方面綜合分析穩定幣項目,并使用這個分析框架對?10個穩定幣項目進行了分析。

在?202?2年中,Luna(UST)崩盤后,穩定幣賽道經歷了一段時間的沉寂,整個穩定幣賽道也隨大盤下降。在2023年3月11日,SVB?崩盤引發的?USDC?脫錨又一次沖擊了整個加密市場。USDC?作為整個?DeFi?基礎計價單位和基礎抵押品,其脫錨引發了市場恐慌和大量的定價失真,市場經歷了一次嚴重的流動性危機。

隨著美聯儲推出?BTFP工具向銀行體系注入大量資金,美國財政部提供500億美元信貸,SVB的儲戶得到了保護,USDC恢復錨定。雖然危機告一段落,但是美國銀行體系的風險卻是懸在每個金融參與者頭上的一把利劍。陰霾并未真正散去,借此機會,我們重新按照穩定幣綜合分析框架更新了頭部項目的動態,包括資產、流動性分析等,并在我們的列表里加入了對?Curve?穩定幣和AAVE穩?定幣?GHO的分析。

本次報告中的?10個穩定幣包含:crvUSD、GHO、LUSD、USDT、USDC、UST、DAI、FRAX、MIM、FEI。

內容更新

對Curve?穩定幣,AAVE穩定幣GHO以及LUSD的分析。在中心化穩定幣中,更新對?USDT、USDC的相關分析和數據。在去中心化穩定幣中,更新?DAI、Frax的相關分析和數據。刪除了穩定幣項目?Float、AMPL、ESD。引言

五月,Luna?崩盤,UST?大幅脫錨,沖擊著本就低靡的市場。無數協議遭到清算,穩定幣市場遭受短期沖擊。據?Coingecko?和Defillama?數據,穩定幣總市值在?Luna崩盤后跌去5.34%?,DeFiTVL下降43%?。市場劇烈波動,等到硝煙散去,人們才意識到,穩定幣項目的資產端原來如此重要。

回過頭看,人們發現先前一往無前的算穩項目幾乎都是跛腳的巨人,建立在不可持續的信用擴張之上。穩定幣項目的整體性被人們選擇性忽視,畢竟彼時的人們認為,資產可以借預期憑空創造,極端的流動性危機只存在于假設之中,人們沉浸于信用擴張帶來的高杠桿中。然而血淋淋的現實敲醒了人們,擠兌開始發生,資產不足兌付。

TL;DR

?要以整體視角審視穩定幣項目,從資產、負債、流動性、使用場景四個方面分析。資產結構決定了穩定幣項目的償付能力,負債結構決定了穩定幣項目的償付結構,流動性機制體現了短期穩定如何實現,而使用場景是人們對穩定幣的需求根源所在。

?USDT和USDC都有在短時間內承受數百億美元兌換的能力,但是相比之下,USDC的資產結構更為穩定,應對極端流動性危機的能力更強。

??UST?崩盤的深度原因在于預期性資產(Luna)的市值不能反映真實兌現價值,資產結構嚴重失衡,同時,負債結構畸形,?75%?的負債由?Anchor吸收,使用場景局限在生態內部。

??DAI?的儲備資產十分穩定且多樣化,目前仍以最安全的去中心化穩定幣自居,但其作為交易對結算資產離?USDC仍有較大差距。?而?MakerDAO?為用戶提供的存款利率也常被人詬病,用戶持有DAI的主觀能動性也不足。

?FRAX的資產結構相比UST十分穩定,且未來將轉向足額抵押。

?資產的選擇對穩定幣項目至關重要,且越高波動率的資產應該對應越高的抵押率,在資本效率和穩定之間,應該優先保證穩定。

?依靠市場套利維持穩定的項目,極端行情下套利機制有可能失效,依靠協議本身管理流動性效率低。

?無抵押的穩定幣已經被證明無法長期支撐其債務發行,最終都將轉向足額抵押的穩定幣。

穩定幣項目的四個分析維度

穩定幣從來都不能只看流動性上的創新,而要以整體視角審視。資產保證了兌付,負債決定了償付結構,流動性管理確保穩定幣能經受短期沖擊,而使用場景是擴張的源頭。某一方面的極端突出可能會帶來短期上的迅速擴張,但只要有一個方面的短板就宣告了長期上的滅亡。

穩定幣項目要通盤考慮資產,負債,流動性和使用場景。設計上的高瞻遠矚才能讓穩定幣項目走的更遠。看似簡單的資產和負債端,恰是人們所忽略的,?而資產和負債端的設計復雜度和設計選擇范圍都非常的深和寬,?流動性管理上的設計也不能局限于變相加杠桿,更應考慮到償付期現,而使用場景是項目的出發點,要綜合考慮團隊自身的資源稟賦和歷史條件,努力抓住歷史機遇。

本文將從資產、負債、流動性和使用場景這四個維度,對具有代表性的?10個穩定幣項目進行分析。在具體分析之前,分別對資產、負債、流動性和使用場景進行歸納,厘清一些概念和框架。

資產

資產端是穩定幣項目關鍵一點。在資產端,需要關注儲備資產的選擇,各資產的比例,以及抵押率。這些要素構成了穩定幣項目的資產結構。

儲備資產是指項目用來支撐穩定幣兌付的具有價值的資產。MulticoinCapital?在?2018??年的穩定幣概述中提到,穩定幣的儲備資產?有法幣,?鑄幣稅股票和數字資產。DimitriosKoutsoupakis在2020年的論文中認為,儲備資產有主權國家信用,生態內代幣資產和生態外代幣資產。結合多種文獻,我們認為儲備資產有四大類:

?主權國家信用:主權國家發行的信用貨幣即法幣,以及法幣計價的傳統金融資產,如貨幣市場基金,商業票據,公司貸款,國債,大額存單等。USDT、USDC等法幣抵押的數字資產視作主權國家信用。

?實物資產:貴金屬和可以進行交割的實物商品,如黃金,白銀,石油,天然氣等。

?數字資產:運行在區塊鏈上,去中心化的,具有一定市值和流動性的數字貨幣,以及可以兌換數字貨幣的衍生?Token和生息資產等,如?BTC,ETH,WETH?等。

?預期性數字資產:項目的原生代幣或鑄幣稅股票(SeigniorageShare),由市場形成交易價格,受預期影響大,如?Luna,FXS

由于各種資產的波動性和流動性不同,所以不同的資產比例有不同的償付能力。而抵押率需要適應資產的選擇和比例,整體上來看,高波動性資產抵押率高,低波動性資產抵押率低。由于大部分穩定幣項目不是單一資產,所以如何調整資產比例,選擇合適的抵押率就是非常重要的。資本結構至關重要,它能反映出項目的償付能力,在極端行情下的承壓能力,以及對預期的支撐。

負債

負債端是穩定幣項目發行的所有未償付的購買力,是所有流通中的穩定幣價值之和。

負債結構包括負債規模,流通分布。

負債是流通中的穩定幣,對于一個穩定幣項目來說,如何擴張負債,哪些協議是可以接入的,風險幾何,如何平衡負債的償付結構,如何穩定負債擴張的速度和負債端的結構,都是需要考慮的。

負債規模易查。而鏈上數據可追可查,可以準確看到穩定幣的分布情況。但是,由于?DeFi?發展尚出于早期,大量的籌碼交換依舊集中于中心化交易所,一些中心化的協議也會吸納穩定幣,所以,在現階段準確刻畫負債結構是不可能的,只能判斷大致的分布情況。

在現階段,負債結構上的分析上的意義在于識別異常值和極端不平衡情況。雖然不能精確得到流通分布,但是某一協議的異常變化和極端不平衡的比例結構是可以捕捉到的,通過提前警示,可以預知風險來源,及時調整可以規避風險。

Token Pocket宣布對NFT流動性協議Litra Finance進行戰略投資:金色財經報道,Web3錢包TokenPocket官方宣布,參與NFT流動性協議Litra Finance種子輪融資。Token Pocket將為Litra Finance在NFT領域的持續發展提供全面支持,包括戰略投資、生態系統支持等。Token Pocket計劃利用其技術為基于Litra的各種NFT協議和平臺提供服務,包括NFT借貸和聚合器。Token Pocket移動端和瀏覽器擴展程序將與Litra Finance集成,此外,由Token Pocket孵化的NFTFi協議和其他NFT應用程序將在本地支持并連接到Litra Finance。(Medium)[2023/3/6 12:44:27]

流動性

流動性是指穩定幣兌現的難易程度。流動性管理包括穩定機制,流動性分配。而極端承壓測試可以預測在極端情況下一個穩定幣項目能夠承受的擠兌規模。

流動性上的創新是上一時期穩定幣項目發力的重點,各種各樣的算穩機制被開發出來,并投入實驗之中。這些項目為后來者提供了?寶貴的經驗和數據,尤其是?Luna的崩盤。我們認為,在穩定機制上,可以分為兩大類:

法幣一比一結算:理論上是用戶在出入金時自動鑄造和銷毀?Token,實踐上都會采用緩沖的方式分批鑄造和銷毀?Token。USDT、USDC?等法幣抵押項目使用這種方式。算穩機制:算穩機制層出不窮,在實踐中主流的有以下幾類:鑄幣稅股票機制:協議中穩定幣的價值是固定的,可以兌換等值項目的原生代幣。通過套利者來穩定市場價格。協議控制資產:智能合約控制資產,直接調控市場上的交易池。超額抵押清算:將抵押品按照超額抵押率存入協議,觸及一定的比率時清算。流動性分配主要有兩種,分配給套利者或協議直接與交易池交互,依靠套利者市場行為可以提高效率,但是面臨極端行情下失控的風險,由協議直接增發會面臨安全風險和效率問題。

使用場景

使用場景是當前所有穩定幣的癥結所在,是穩定幣項目擴張的源泉。

穩定幣的需求根本上來源于使用場景。目前對傳統支付場景的滲透率低,不過我們可以著眼于未來。

主權國家發行貨幣自帶使用場景,??一個國家內部的商品交易,結算,信用擴張等都靠法律強制力和政府強制力保證。而?web3的世界沒人規定你使用什么協議,?也沒有一個實體大到能壟斷絕大多數用戶,?更沒有一個協議能打通一個主權國家級別的線下使用場景,因此選擇什么樣的使用場景,很大程度上決定了一個穩定幣項目的增長空間。

我們認為穩定幣項目可以先接入某一細分場景,再進行拓展,而未來大的歷史機遇在于虛擬世界的價值交換,隨著?DID,?Gamefi,元宇宙的發展,穩定幣的使用場景將會爆發,而這些場景對于法幣來說是陌生的戰場。

接下來,我們將以整體視角分析?10個穩定幣項目,先從法幣抵押的USDT和USDC開始。

整體對比

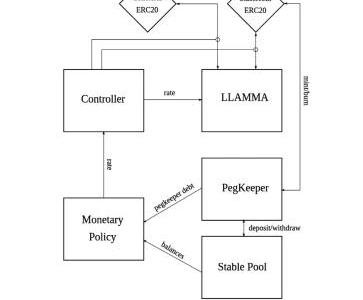

1?.crvUSD

資產

crvUSD?尚未披露其儲備資產的選擇和結構,從白皮書設計機制來考慮,BTC、ETH、CRV都是潛在的選擇。

負債

根據?crvUSD的白皮書設計,crvUSD?的發行量即負債總量將主要取決于抵押品的數量,而負債結構將取決于發布后的使用場景的分布。

流動性

?流動性管理

crvUSD的核心創新是提出了一種新的流動性管理方式,LLAMMA?機制。與正常的設定固定點位清算抵押物的機制不同,LAMMA?可以在抵押物價格下降時,逐步地將抵押物清算,換成?USD資產,而非下降到某一個清算價格再清算抵押物。這個設計使得抵押物可以在價格下降時清算出更多的價值,從而使整個體系更加穩定。

來源:crvUSD白皮書

crvUSD?依舊屬于超額抵押型的穩定幣項目,依然存在抵押物價值下降,穩定幣脫錨的問題。

crvUSD?會在價值不足時銷毀穩定幣以保持錨定。

使用場景

crvUSD潛在的最大使用場景來源于Curve本身,在鏈上,Curve?鎖定了大量的穩定幣流動性以及抵押品,用戶將抵押品抵押鑄造?crvUSD,而?crvUSD?本身也可以方便地接入其他穩定幣的流動性。

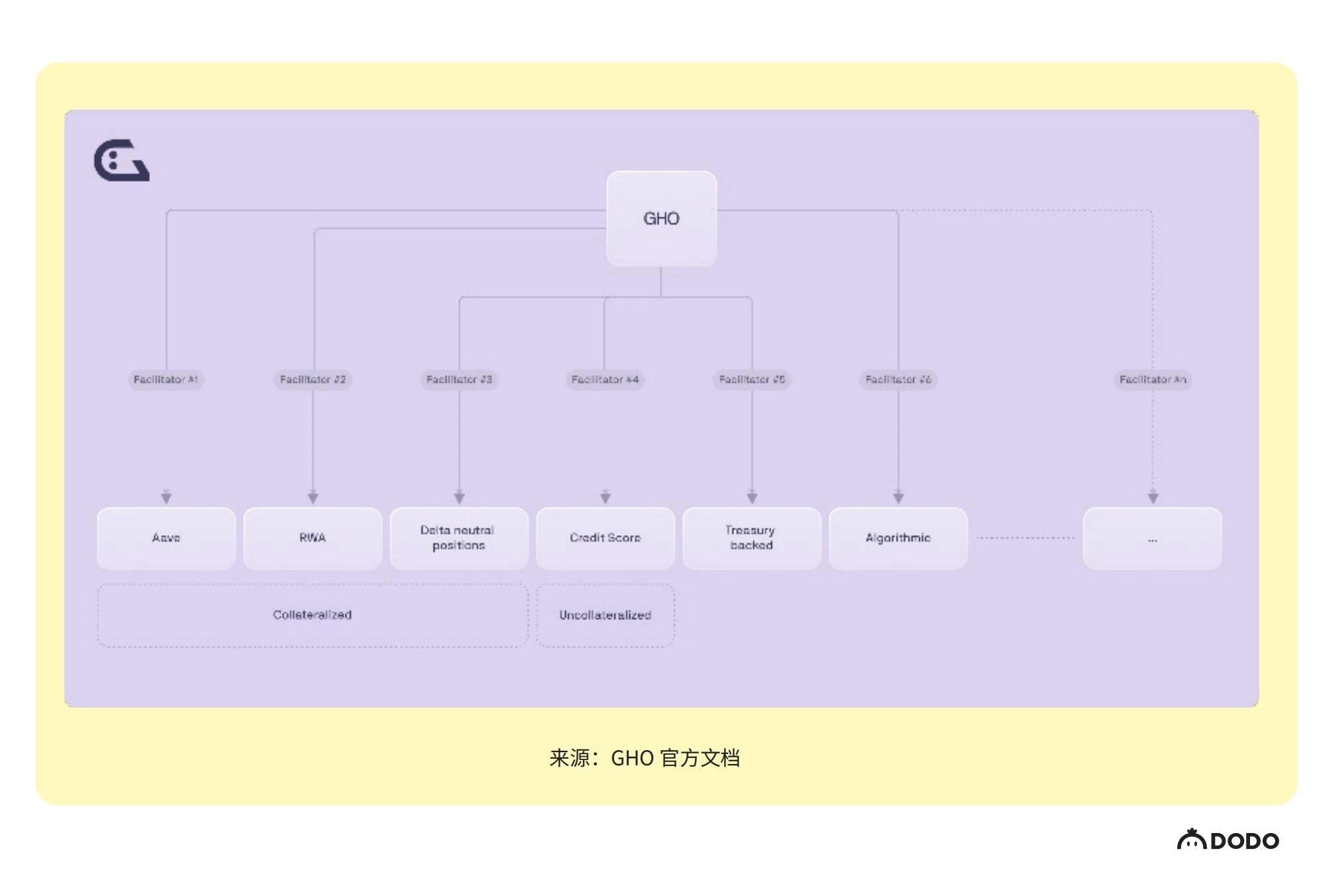

2.GHO

資產

GHO是超額抵押的去中心化穩定幣。根據已披露的信息,GHO支持的儲備資產包括ETH、AAVE、LINK、DAI和USDC。而根據最新的提案,原生代幣?AAVE的抵押率是400%?,且占總儲備資產的比例不能超過25%?。

折現率和關鍵參數均由?AAVEDAO決定。

負債

GHO?的鑄造和銷毀均由發行方(Facilitator)執行,雖然有發行方的存在,但是發行方鑄造銷毀GHO的規則都是公開透明在鏈上的,且發行方的準入以及發行總量的上限由AAVEDAO決定。

GHO?本身在?AAVE中不可以作為抵押資產,這使得?GHO無法在AAVE中被貸出,GHO的鑄造將主要基于用戶需求。

目前?AAVEDAO批準了兩個發行方,AAVEV3EthereumPool和FlashMinter。

GHO的發行方規劃如下,涵蓋抵押發行到無抵押發行。這種設計的優勢是,AAVE提供一個穩定幣發行的框架,其他實體可以申請成為發行方,可充分發揮各個發行方在其資產領域的優勢來支持穩定幣的發行。

來源:GHO官方文檔

流動性

??穩定機制

GHO?1:?1硬錨定美元,假如?GHO的市場價值脫錨,套利者可迅速抹平價差。假如GHO的市場價格高于1美元,套利者可以抵押資產借出GHO,然后在市場上拋售GHO,歸還貸款,完成套利,使得GHO市場價格下降,反之亦然。

使用場景

GHO潛在的最大使用場景依然是AAVE本身,雖然AAVE禁止GHO?作為抵押資產,但是通過在市場上兌換其他的穩定幣,依然可以實現相同的效果,AAVE?將通過這種方式變相成為GHO的使用場景。

3.LUSD

資產

??資產結構

由于?LUSD?只允許用戶使用?ETH作為抵押品,因此LUSD的資產結構非常單一,全都由ETH組成。

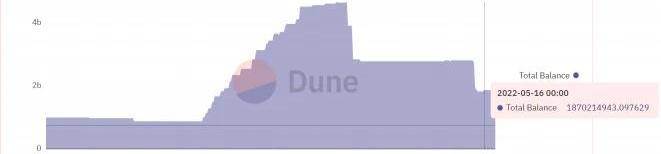

數據來源:DuneAnalytics?March242023?

??資產分析

目前來看,LUSD的平均抵押率較高,有近7億美元的ETH作為儲備資產,支撐了2.6億美元的LUSD發行,平均抵押率為?269.6?%。即使考慮到極端市場情況,以?ETH的資產質量以及這個水平的抵押率,

跨鏈交易協議THORSwap宣布集成1inch Network:1月21日消息,去中心化跨鏈交易協議THORSwap在推特上宣布已集成1inch Network,現在可以從Trader Joe、Pangolin和1inch Network聚合AVAX流動性。[2023/1/21 11:25:08]

也可以認為?LUSD的儲備資產是充足的。結合其創新的流動性管理方式,LUSD脫錨的風險較小。

負債

??負債結構

數據來源:DuneAnalyticsMarch242023?

發行的?LUSD有64.1%存入在StabilityPool中,這部分可以獲得抵押資產清算的收益,也是維持LUSD?錨定的重要一環。StabilityPool的作用詳見流動性部分。剩下的?LUSD基本存在各大?DEX?的流動性池中,CEX較少。

還有?25%?未知,其中一部分是被用戶被動持有的,未知部分的比例在上升,尤其是?USDC脫錨之后,LUSD的持有量上升。USDC脫錨后,市場想要尋找一個去中心化程度較高,儲備資產充足的穩定幣,而LUSD?是目前比較符合市場需求的項目。

??負債分析

LUSD?的發行大部分用來獲取資產清算收益,并沒有進入流通,這其實導致了一個問題,即?LUSD在DEX中的深度較小,

流動性較差,這對于拓寬使用場景來說是不利的。被動持有的比例上升,且占比僅次于?StabilityPool,

這說明?LUSD?有相當大的避險屬性,滿足了市場對于避險去中心化穩定幣的一部分需求。

流動性

?流動性管理

LUSD?的流動性管理基于其獨特的清算和贖回機制,從而實現錨定。

清算機制

每個用戶抵押?ETH?會形成一個金庫(Trove),當金庫的抵押率下降到110%時,該金庫會被清算,抵押資產歸于?StabilityPool,而?StabilityPool?中相應數量的?LUSD?會被銷毀。這會導致,StabilityPool獲取了抵押資產,用戶受到10%的資產損失,相應數量的?LUSD被即時清算,LUSD保持錨定。

在穩定池中的?LUSD?被清算完的時候會被觸發一個債務重新分配機制。協議會將倉位按風險從高到低排序,然后逐個將高風險倉位的貸款和抵押物分配給低風險的倉位。

這個獨特的清算機制鼓勵用戶將?LUSD存入StabilityPool?中,因為用戶可以從資產清算中獲得收益,同時也激勵用戶在抵押資產時選擇較高的抵押率,因為較低的抵押率會使得金庫的抵押資產更易被清算。且鼓勵用戶將抵押率提高以降低自身倉位的風險,因為?當?StabilityPool失靈時,高風險倉位的抵押物會被優先清算。

贖回機制

LUSD?可以隨時贖回價值?1美元的?ETH,這就形成了套利機制。當?LUSD的市場價值低于1美元時,套利者在市場買入LUSD,在協議中贖回?1美元的?ETH,完成套利,LUSD?的價格上升至?1美元。Liquity?會在贖回時收取贖回費,它的計算公式為基本費率?*贖回的?ETH。它隨每次贖回而增加,??但如果沒有新的贖回發生就隨時間推移而遞減。這樣做的目的是用較高的費用限制大量的贖回,??并在大量贖回后直接限制借入。

風險管理機制

Liquity?還采用風險分層的管理機制。首先,??Liquity?使用整個協議的抵押率來衡量整體的風險水平,當整個協議的總抵押率大于150%?時為低風險,小于?150%為高風險。低風險時,用戶只要保持倉位抵押率大于110%就不會被清算。高風險時,抵押率小于?150%的都有被清算的風險,且用戶在開新倉時也需要保證大于?150%的抵押率,直到協議恢復低風險。

??流動性極端承壓測試

LUSD?的流動性承壓可以通過兩個關鍵指標來衡量,??ETH價格以及協議整體抵押率。以當前的資產狀況和總抵押率,即?ETH價格在1800左右,總抵押率為?2?69%的情況下,當ETH跌到1000美元左右時,協議整體抵押率會降至150%左右,繼續下跌會使得協議進入高風險狀態,高風險狀態下,清算會變得更加頻繁,可以視為流動性緊張。

使用場景

目前來看,LUSD?的使用場景比較匱乏,主要的使用場景只有兩個,一個是將?LUSD存入StabilityPool,吃資產清算的收益,一個是被動持有降低風險。

4?.USDT

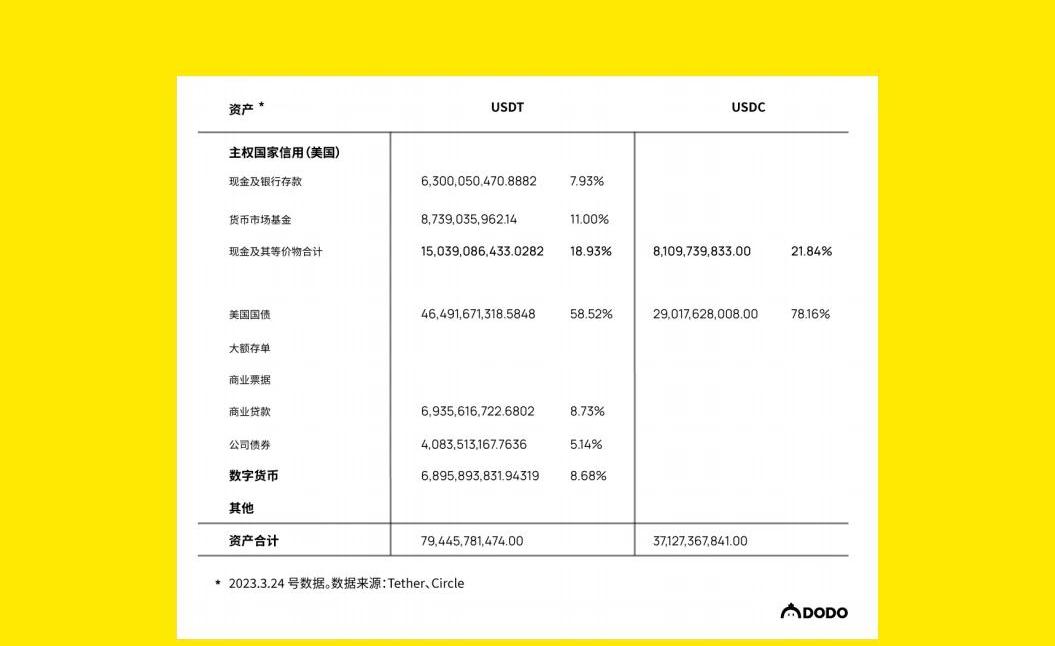

USDT?相比我們去年?5月10號的觀察,最大的變化是資產結構的變化。

??USDT?的發行量在去年?12月曾經一度跌至650億美元,目前發行量761億美元,與去年發文時沒有太大差別,在?USDC脫錨時,USDT的鑄造量大幅增加。

數據來源:TetherTransparencyMarch202023?

?可以看出,??在?USDT儲備資產中,?現金及其等價物的比例變化不大,?但是現金及其等價物的結構發生明顯改變,?商業票據被清空,貨幣市場基金的比例大幅增加,從?4.55%上升至13.39%?,美國國債的比例也發生了大幅增加,從52.41%上升至71.2?5%?。

數據來源:??coinmarketcap.comMarch?202023?

?由于資產結構的改善,USDT?應對擠兌的能力有所增強,極端情況下可以應對?550億美元左右的擠兌。

但同時由于?USDC事件暴露出來了中心化穩定幣在傳統金融側的風險,USDT其實也面臨同樣的問題,

即銀行業危機造成的資產減值風險以及流動性風險。

?負債端并沒有明顯變化,USDT的主要使用場景仍然是交易和作為法幣出入金通道。

資產

??資產結構

由于?LUSD?只允許用戶使用?ETH作為抵押品,因此LUSD的資產結構非常單一,全都由ETH組成。

USDT?的資產結構如上圖所示,有?80%以上的現金及其等價物,這部分有50%左右的美國國債,?10%左右的貨幣基金和現金,

以及?35%?左右的商業票據和存單。有?5%左右的資產是公司債券,基金和貴金屬,5%左右的資產是貸款,5%左右的資金用于投資。截止到?5月16號,總資產規模在760億左右。

?特點

整體上來看,??USDT?的資產幾乎都是以法幣計價的,??而法幣代表了主權國家信用。但是從結構上來看,??細分資產,??流動性,??質量等都是有所區別的。???美國國債、現金、貨幣市場基金是其中流動性最高的部分,這部分占總資產的比例大概是50%?左右?,收益率比較低,但是質量最高。其他部分是?Tether?公司用來盈利的部分,流動性和安全性稍低。整體資產中,???風險最大的是商業票據?。結構與商業銀行的資產結構很像,Tether?的盈利很大一部分來自于持有美國國債,商業票據,發放貸款和投資帶來的收益。

暹羅商業銀行子公司于曼谷開設Web3協作空間District X:12月1日消息,泰國暹羅銀行金融科技投資部門SCB10X在曼谷開設新的Web3協作空間District X,面積1萬平方英尺,由黑客之家和指數中心(合作伙伴含Fireblocks、Nansen、TheSandbox和Rakka RDigital)兩部分組成,包括一個為期6個月的孵化計劃,旨在孵化Web3初創公司并創建獨角獸。[2022/12/1 21:14:52]

Tether?的資產結構較?21年已經發生了很大變化,最大的變化就是商業票據占比大幅下降,從?60%降到現在的30%左右,而更多?的換成了國債和貨幣市場基金。

USDT的抵押率是百分百法幣抵押,屬于全額抵押的穩定幣。

??資產分析

USDT?是中心化的穩定幣項目,資產上最大的優勢在于,??其持有的是傳統金融中比較優質的資產,在保持資產流動性的同時,能夠借助傳統金融成熟的市場,持續帶來收益?,這部分完全可以支撐整個團隊。但?Tether?最大的風險也在于其中心化的管理和資產的暴雷,我們可以看到,商業票據,投資,貸款,公司債券,這幾個風險較高的資產,總計占總資產的?47.14%?,在發生流動性危機和局部信用危機的時候,無法償付的風險變高。而且?Tether?并沒有披露過其高風險資產的壞賬率等,存在一定的不透明。

負債

??負債結構

Tether?的負債主要是流通中的?USDT,其中,發行在TRON和ETH上的USDT最多,占總額的90%左右,

這些負債,以各種形式存在于交易所,智能合約和個人錢包中。

??負債分析

Tether?的負債在?DeFi里并不多,Tether在DeFi場景中的使用率低于USDC,因此很大部分的負債集中于交易場景,因此,這樣的負債結構就要求?Tether?做好充分的流動性管理,提供充足的流動性。

流動性

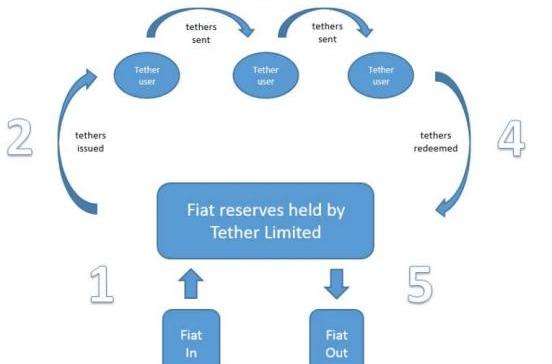

?流動性管理

USDT的穩定機制是法幣一比一結算,如下圖所示。但在具體操作上,Tether不是連續發USDT,

即?Tether在收款后到新發USDT是有時間差的,鑄造USDT通常是一次鑄造大量USDT,

在發行上也需要經過授權流程。

來源:Tether?白皮書

USDT贖回法幣的過程,對于Tether來說,是應對用戶提現的過程。Tether?應對提現,首先是通過其流動性最高的資產,銀行存款和貨幣基金,這部分大概是?10%?,能夠應付短期大量提現需求,其次,美國國債的流動性稍差,這部分占40%左右,在極端行情下有面臨市場流動性危機而資產貶值的風險,其他資產流動性較差,短期變現較困難。其次,??Tether還設立了股東資本緩沖以應對短期大量提現需求,有?1.6億左右。

在流動性分配方面,Tether?是直接把流動性分配給通過其合約入金的用戶,新?token以這種形式發放到市場上,Tether有USDT緩沖,當?USDT不足時,會鑄造新的USDT投放到市場上。

??流動性極端承壓測試

我們來考慮一下,??USDT在極端市場行情下,能承受的擠兌極限,?USDT的資產,能立即兌付的,?10%?,大概80億。美國國債市場現貨交易額在?5000億美元以上,在市場流動性不出現大問題的情況下(美國國債在過去只閃崩過3次)?,我們可以假設?Tether?的美國國債可以迅速變現,??這部分資金大概在?380億左右,?加上前面的80億現金,?基本上可以在短期內應付440?億美元的兌現規模。疊加恐慌因素,在歷史上也沒有出現過超過?50%的擠兌,因此可以認為USDT在極端行情下是可以保持流動性充足的。

使用場景

USDT最大的使用場景是數字貨幣交易。根據數據分析平臺?Nansen?的數據,?ETH上持幣前十的地址有七個是交易所地址,包括六個中心化交易所和一個?DEX(Curve),而?USDT?在數字貨幣交易外的其他場景上,表現乏力,尤其是在?DeFi?應用上的占比,顯著低于?USDC。?USDT也是其他穩定幣流動性的接入對象,即其他穩定幣的一個錨定物,同時也成為了一部分穩定幣項目的儲備資產。

5?.USDC

USDC?相比去年,發行量大幅下降,且經歷了?SVB事件,發生了歷史上最為嚴重的脫錨。

??USDC在去年5月10號的發行量是500億美元左右,?現在USDC的發行量已經下降至369億美元,?大量的USDC被贖回成法幣。在脫錨事件之后,USDC?的發行量一直在減少,目前來看并沒有企穩的趨勢。

??USDC?的資產結構也有一定的變化,其資產儲備全由銀行存款和短期美國國債組成,目前有?81億的銀行存款,占總資產的2?1.95%?。

??USDC?在近期遭受大量的贖回提現,本身沒有問題。但是風險來源于?Circle?的存款銀行支不支持大量的現金提現,有沒有流動性問題,這屬于傳統金融的范疇,因此,我們只能假定,在銀行不出問題的情況下,USDC可以應付幾乎全部的贖回需求。

數據來源:CircleUSDCTransparencyMarch202023?

資產

??資產結構

USDC最后一次披露資產結構是在2021年五月,如上圖所示,可以看出,Circle的資產結構和Tether?有著明顯的區別。

Circle對現金及其等價物的計算并沒有包含美國國債,大額存單和商業票據?,只包含銀行存款和貨幣市場基金,均能即時兌付。Circle?現金資產的比例高達?61%?,而Tether銀行存款加貨幣市場基金僅有不到10%?。大額存單占比為13%?,美國國債占比12%?,商業票據和公司債券合計占比?14%?,其他資產僅占比0.2%?。

?特點

USDC?的資產特點就是?高流動性的現金資產占比很高?,高風險的公司債券和商業票據占比僅?14%?。Circle?的投資業務一部分由其控

股的?SeedInvest實施,用?USDC投資項目。

USDC的抵押率是百分百法幣抵押,屬于全額抵押的穩定幣。

??資產分析

USDC?高現金資產占比使得其能應對短期大量的提現需求,有助于穩定預期防止擠兌,資產結構比較合理。USDC?發生流動性危機?的可能很少,?因為他的現金占比商業銀行還要高很多,?能夠應對短時間的大量提現需求。但是同時,?Circle的資產結構不是定期披露,在透明度上依舊面臨著問題,這也是中心化穩定幣項目無法避免的。

負債

??負債結構

USDC現在的流通量是?500億美元左右,以各種形式存在于交易所,智能合約和個人錢包中,不過,?USDC和USDT在結構上是有差別的,USDC?在各大?DEX?中的鎖倉量大概在?20億左右,是USDT的1.5倍,而在如AAVE,Compound?主流借貸協議中,USDC的流通量在?40億以上,是USDT的兩倍多。

瑞士Web3初創公司Nevermined完成300萬歐元種子輪融資:金色財經報道,總部位于瑞士楚格的Web3初創公司Nevermined宣布完成了一筆300萬歐元的種子輪融資,由 Signature Ventures 和 Polymorphic Capital 領投。Nevermined提供了一個數字資產開發平臺,通過簡化去中心化數字資產的創建、貨幣化和管理,幫助更多人訪問 Web3 市場。通過 Nevermined 的數字資產讀取、寫入和持有工具,用戶能夠創建數字資產并將其貨幣化,該工具包含用于遠程計算的代幣化引擎、版稅引擎、去中心化訪問控制、DAO 框架和 DISC 或數據原位計算等組件。(BusinessWire)[2022/7/13 2:09:01]

??負債分析

USDC的負債更多的在DeFi內部流動,這會使?USDC兌現其負債的壓力更小。流動性管理的壓力也更小。

流動性

?流動性管理

USDC的穩定機制是法幣一比一結算。??跟?USDT類似,USDC也有緩沖機制,新的USDC會間隔發行。

USDC?應對提現會首先動用流動性最高的現金資產,這部分占比?60%左右,大概300億美元,美國國債和大額存單的流動性稍差,這部分占比?25%?。

?流動性管理

USDC?應對極端行情的能力是很強的,??可以在短期內承受超過300?億美元的拋壓,??而在歷史上從來沒有出現過這種情況,可以認為USDC?的流動性承壓能力是很強的。而?USDC的主要風險來源于,?資產結構變化未披露,?存在現金資產比例減少的可能,?審計造假,極端性的全球金融危機。

使用場景

USDC?把握住了歷史機遇,在交易性場景上有廣泛應用。也廣泛應用于?DeFi協議中,采用率是USDT的一倍多。

USDC同時與提供了最強的法幣流動性,成為了其他穩定幣的錨定物,也成為了一部分穩定幣項目的儲備資產。

USDT、USDC資產結構對比表

6?.UST

短期的沖擊使?Luna?在短短兩天內歸零,短期的沖擊固然有可能是有備而來,市面上的猜測也數不勝數,但是其不合理的資產負債結構是其完全無法阻擋沖擊的根本原因。

UST?崩盤證明了儲備資產不能完全由預期性資產構成,且信用擴張速度需要控制。

資產

??資產結構

UST?的儲備資產是?Luna,在?2?022年初,Terra?開始購買$BTC和$AVAX?作為自己的儲備資產。但是與Luna和UST的市值相比,BTC和AVAX的市值并不高。UST的儲備資產主要還是Luna。

因為?UST?在近期遭遇了脫錨,Luna也已經歸零,?我們以5?月6?號Terra的資產狀況為例,來分析?UST的儲備資產。

彼時,Luna的價格在?80美元左右,市值270億左右,UST的市值在180億左右,LFG持有價值30億左右的BTC,1?億?左右的?AVAX,以及一些零散的其他資產。?總儲備資產300?億左右,其中Luna占比90%?。

?特點

Terra?的資產很有特點,其?UST?市值基本上是由?Luna這一預期性資產來支撐的,Luna的交易價格由市場形成的,波動較大,在上一輪牛市中,Luna?的市值始終超過?UST,反映出人們對Luna的預期形成了溢價。

??資產分析

Luna的市值是由預期支撐的,不可否認的是,Luna?在之前擴張的過程中,也經歷過短暫的?UST?脫錨和下跌,但是最終靠套利機制?回歸錨定,建立了一定的市場信心,更是走出了大幅溢價?UST的行情。但是風險在于,儲備資產受預期影響太大,波動性大,雖然?團隊意識到了這一點開始引入?BTC?等儲備,但是在?Luna?的比例還未降下來的情況下,極端行情就已然發生。在極端行情下,Luna?會發生流動性危機,面臨市值大幅縮水的風險,進而發生死亡螺旋。

因此,??在真正發生擠兌風險的時候,Terra的儲備資產并不是紙面上的300?億美元,而是真實兌現出來的價值,但是這個價值不得而知,從這次崩盤上看,Luna?短期全部變現(兩天)??能真實能兌現出來的價值不足?20?億美元。

負債

??負債結構

大部分流通的?UST都在自己的生態里面,其中,?Anchor協議吸收了大量的UST,在5.6?號時,高達140?億美元。而一月份這個數字只有?50?多億。Anchor承諾了接近20%的固定收益率,每天產生大量的利息,滾動增加。其余UST有10億左右在跨鏈橋上,有10左右在非?Terra鏈的?DeFi協議中,剩下的20億美元,在交易所,Terra生態的其他協議以及個人錢包中。

??負債分析

Terra的負債結構不合理,?除了Anchor之外,Terra生態上其他的協議并沒有吸收多少UST,這樣的結構導致?Terra?的負債增長壓力要大很多,接近?75%的負債都是由這個固定收益率協議所吸收,因此極端情況下的清算和拋壓是巨大的風險。不過,??Terra的負債全是?UST?計價的,只要不發生極端行情,是可以滾動續作的,但是在極端行情下,這部分負債的規模和清算點位就值得注意了。

流動性

?流動性管理

Terra?的穩定機制如下圖所示。Terra通過其內部的預言機系統提供報價,在預言機內部,?UST的價格恒定為$?1不變,當市場上的UST?過多時,??UST?的市場價格小于?$?1?,套利者會在市場上購入?UST,在協議中以$?1的價格售出,同時協議按照Luna的市場價格鑄造出等值的?Luna,套利者在市場中售出?Luna,完成套利。在這個過程中,?UST的流通量會通過套利機制逐漸減少,?Luna的價格會暫時下降。反之同理。

可以看到,在整個的過程中,??Terra?實際上是把流動性分配給了套利者,依靠套利者吸收和釋放UST,而Terra每日的套利上限是?3億美金,也就是說,Terra每日最多吸收或釋放3億美元的流動性。Terra的機制可以使得原生代幣Luna吸收UST?的發行價值,也就是鑄幣稅收益。理論上來說,市場上的貨幣需求變高,?UST的流通量通過套利者釋放變高,?Luna?的價值隨之變高,當市場上的貨幣需求變少時,UST的流通量通過套利者回收減少,Luna?的價值隨之減少。

但是?Luna?是預期性資產,價格是市場交易形成的,受預期影響很大,???在極端行情下,UST和Luna都被拋出,市值下降,Luna受預期疊加套利拋壓的影響,有可能市值低于UST,而進一步刺激市場恐慌而拋出UST,形成死亡螺旋?。

??流動性極端承壓測試

在極端行情下,從資產端看,??Terra能動用的資產有,?Luna(LFG持有的Luna)?,?BTC?等,還有市場上的套利者。極端行情下,套利者會瘋狂拋賣Luna,從?5.9號開始的行情來看,短期拋壓太多的?Luna,會造成流動性危機,市值迅速下降,也就是說,高出UST?市值?5?0?%的Luna,短期內真實兌付價值并沒有多少,實際上,?只支撐了不到20?億的UST兌換。

安永創新負責人:元宇宙不能建立在企業商業模式之上:6月27日消息,四大會計師事務所Ernst & Young(EY)的創新主管Magnus Jones認為,元宇宙將由年輕一代領導,它不能建立在企業商業模式的相同原則之上。他說,目前年輕一代正在推動這個行業,并解釋說:“我們顯然非常關注對年輕一代的了解,以及年輕一代正在構建這一景觀的幾個關鍵要素這一事實。”(Cointelegraph)[2022/6/28 1:34:52]

使用場景

UST?的使用場景集中在?Terra生態內部,其中最大的使用場景是Anchor協議。

7?.DAI

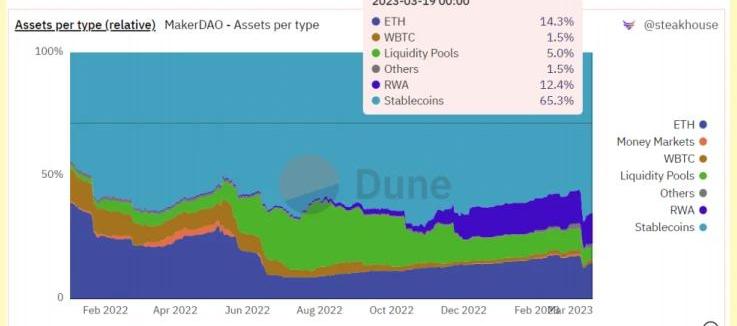

?目前DAI的發行量在56億美元左右,同去年5月16號的觀察數據相差不大,在過去一年,DAI?的發行量先是緩慢上漲,?之后下降。USDC?脫錨期間?DAI的發行量有大幅躍升,這跟套利活動密切相關。

數據來源:??makerburn.comMarch202023?

?DAI儲備資產的資產結構發生了很大的變化。ETH作為儲備資產的比例有大幅下降,從25%左右降至14.3%?,?USDC?作為儲備資產的比例大幅上升至65.3%?。RWA?作為儲備資產的比例同樣大幅上升至12.4%?,其余儲備資產占比較小。由于USDC和RWA占儲備資產的比例上升,DAI的去中心化程度下降,引入了外部的市場風險。

數據來源:??makerburn.comMarch202023?

數據來源:DuneAnalyticsMarch202023?

資產

??資產結構

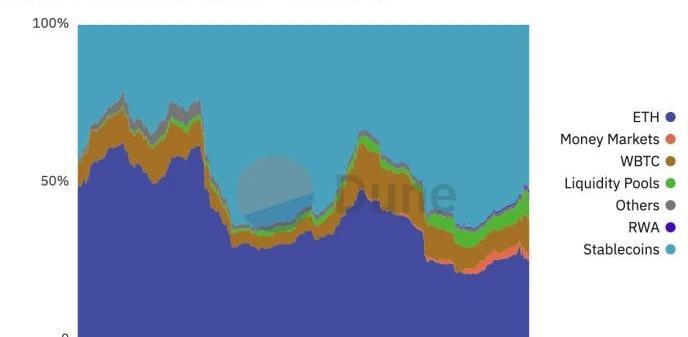

DAI?是以主流資產且超額抵押作為支持的穩定幣。其支持的抵押品包括穩定幣?USDC、ETH、BTC、LINK、UNI、YFI、MANA、MATIC?以及部分高流動性資產的?Uni-V3與CurveLP和鏈下資產RWA,目前資產規模在100億美元左右,ATH超過200億美元。

?特點

DAI?通過外部市場因素,如抵押債倉?CDP、自主反應機制和外部經濟激勵來保持穩定,以實現去中心化。而MakerDAO通過一套包括執行投票(ExecutiveVoting)和治理投票(GovernancePolling)在內的科學治理系統,讓?MKR?持有者可以對協議以及?DAI?的財務風險進行管理,??例如穩定費用、擔保類型、擔保率等,??以確保其穩定性、透明度和效率。目前,??DAI的儲備資產都以高流動性、相對低波動率作為主要特點,在不犧牲主流資產敞口的前提下為其釋放流動性。

??資產分析

DAI?背后的抵押品都是由資產多樣性、平均數百萬美元的日交易量和每個代幣的相對穩定性進行選擇的,以?ETH、BTC為主,抵押率在?150%左右。直到Curve3?pool部署后,DAI的波動率才真正得到有效管理,持有者也擁有更多流動性選擇。

負債

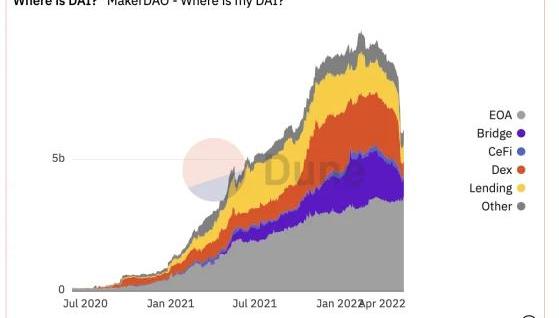

??負債結構

目前,DAI?的總流通約?60億,其中有約?35億在外部地址中(EOA),7.2億鎖定在跨鏈橋內,?5.5億在DEX?中,?5.9億在借貸協議中。

數據來源:DuneAnalytics

??負債分析

Coingecko數據顯示,DAI的24小時交易量約為3.5億美金,結合其大于50%的流通量位于外部錢包地址當中可以看出,DAI?是較受歡迎的穩定幣。其在借貸協議與跨鏈橋鎖定的比例也說明了?DAI目前已是多鏈DeFi樂高中不可或缺的一部分。

數據來源:DuneAnalytics

流動性

?流動性管理

DAI?作為多抵押品且超額抵押支持的穩定幣,其多為流動性高的主流儲備資產足以支撐用戶贖回抵押品,避免因行情劇烈波動導致的擠兌以及清算。

數據來源:DuneAnalytics

??流動性極端承壓測試

我們可以推測,在極端行情下,當抵押資產價值大幅縮水后,DAI依然擁有PegStabilityModule(PSM)以及Curve3?pool?作為其保障錨定價值的核心。

使用場景

目前,DAI仍以最安全的去中心化穩定幣自居,被人們稱為??“WrappedUSDC”,作為交易對結算資產離USDC?仍有較大差距。而?MakerDAO為用戶提供的存款利率也常被人詬病,用戶持有DAI的主觀能動性也不足。

8?.FRAX

??Frax的發行量緩慢下降至?10億美元左右。價格一直保持著錨定,在USDC脫錨期間曾短暫折價6%?。

??Frax?儲備資產的資本結構發生了較大變化。Frax?更改了抵押率,將儲備資產抵押率設置成了?100%?,且Frax?移除了?FXS作為儲備資產,不會再有新增的FXS作為抵押資產支持Frax。抵押率從85.25%上升至92%?。

這也意味著?Frax?拋棄了以原生代幣作為儲備資產,轉為足額抵押的穩定幣,當前仍有部分?FXS存留,但未來不會新增。

來源:??Frax.finance官網

資產

??資產結構

最初,??FRAX?是由以?USDC(現已接受包括DAI、FEI、LUSD、sUSD、USDP)??和FXS兩種抵押品同時作為支撐的穩定幣,?兩種資產?的抵押比例(CR)由協議AMO算法控制,?因此FRAX也稱為部分抵押的算法穩定幣。CR決定了鑄造或贖回FRAX所需的外置和內?置抵押品的比例。未來,FRAX的非足額抵押部分將接受鏈下資產RWA。目前,FRAX?的非?FXS?抵押品規模約?12億美金(當前穩定幣抵押品比率為?89%?)。

?特點

FRAX?所接受的資產選擇基本為超額抵押或足額抵押的穩定幣,以及吸收其與美元錨定波動性的原生代幣?FXS。抵押品穩定幣也在不降低抵押率的前提下被不同的?AMO用于賺取協議收入。

??資產分析

FraxFinance?通過其原生代幣FXS吸收與美元錨定的波動性,實現了飛輪效應。穩定幣抵押品和FXS都被AMO?用于積累協議收入,其收入也被用于支撐非足額抵押部分與反哺?FXS持有者。此外,?FRAX利用如CurveAMO不僅可以賺取收入,還大幅增加了FRAX的流動性并加強其與美元的錨定,達到了類似央行干預市場以維持價格錨定的效果。

負債

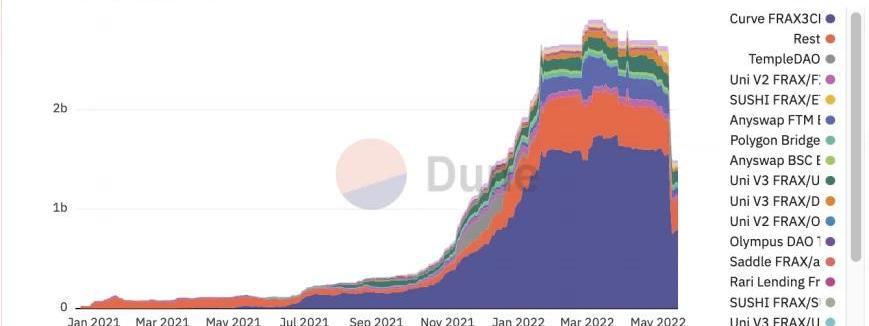

??負債結構

目前,FRAX?總流通量約為?11.8億,其中有超過50%被用于Curve3?CRVpool賺取收入,有約20%成為了DEX中的穩定幣計價交易對。

來源:DuneAnalytics

??負債分析

FRAX?在?Curve?上擁有約1?b的流動性,占流通量的70%以上,?30日交易量近千億美元,具有較高的流動性與需求量。以目前89%的CR計算,當前的負債結構基本健康。

流動性

?流動性管理

首先,??FRAX?使用雙向套利機制維持其錨定,例如,如果?CR為85%?,那么鑄造1FRAX需要存入0.85美元的USDC以及價值0.15?美元的FXS。隨著增長率的增加,意味著FXS的流動性相對于FRAX的供應量有所增加,可以贖回更多的FRAX,而對FXS供應量的百分比影響較小。因此,該系統可以吸收更多來自?FRAX贖回的FXS賣壓,而不會面臨負反饋循環的風險,并且CR也會降低。

其次,FraxAMO?所存入的協議都是可以立即贖回資產的協議,以保證穩定幣抵押品與?FRAX的兌付。國庫積累的收入也將用于不時之需。

??流動性極端測試

同樣,極端行情下,??FXS?市值將暴跌,??CR?將從一個較低的百分比迅速飆升到較高的百分比,從而引發擠兌。然后,一定比例的FRAX?持有人可能會通過贖回從系統中抽走所有抵押品,?剩下的持有人將持有不足額抵押的?FRAX。但FRAX的CR并非旨在快速波動,所以不會出現?CR?大大超過系統中抵押品的實際百分比的情況。此外,這種差異通常發生在?FRAX需求持續增長期間,并且FRAX仍擁有足夠支持直接退出?FRAX頭寸的流動性。

使用場景

目前,FRAX?已陸續成為多鏈資產的計價方式,其?DeFi生態的使用場景正在已經悄然超越了DAI。

9?.MIM

跟?UST?不同,MIM的資產結構較為合理,儲備資產完全是原生的數字貨幣資產,是?cryptonative的穩定幣,但抵押率選擇偏低,受限于?DeFi?市場不成熟,還存在一些風險因素。

資產

??資產結構

MIM是以生息資產作為抵押的穩定幣。Abracadabra會更新一個抵押資產的白名單,比如Yearn中的yvWETH、yvWUSDC等。而這些資產的背后就是?ETH,USDC這種資產。資產規模在18億左右。

?特點

MIM?的儲備資產有個很明顯的特點就是長尾資產占比高,MIM就是為這些資產提供流動性的一個穩定幣,本質上是一個借貸協議。而MIM通過Curve中的池子,可以把MIM換成流動性更好的穩定幣,以實現其購買力。

??資產分析

MIM的資產選擇是生息資產,??為這些資產提供流動性。這些資產是?Defi原生資產,?與USDC和USDT等借助傳統金融市場生息不同。Abracadabra在為這些資產提供流動性的同時,會抽取一部分利息,作為協議收入,這是一個可持續的商業模式,隨著?DeFi市場的?逐漸成熟,?這些資產的貼現規模將會越來越大,?但是目前規模較小,??且面臨著極端行情波動的風險。MIM中,?不同資產的抵押率不同,用戶抵押這些資產,根據資產的不同,能拿到資產價值?75%到90%的MIM,因此,?抵押率大概是110%?到130%?的水平,抵押率比較低,大幅波動可能造成脫錨。

負債

??負債結構

MIM的總流通量在18億左右,其中有2.3億在Curve的MIM+?3池里,還有4.2億在UniV3的池子里,?10億在跨鏈合約上。這三個合約占了總流通量的?80%以上,負債結構較為簡單。MIM?完全運行在鏈上,數據可查可追溯,公開透明。

來源:DuneAnalytics

??負債分析

Curve上的池子有?2.3億的流動性,占總流通量的10%左右,該池子30日的交易量是112億美元,幾乎全部反映了MIM的流動情況。

流動性

?流動性管理

MIM?最基本的流動性管理手段就是贖回抵押資產。但是?MIM的抵押率較低,在極端行情下,用戶有可能會放棄贖回抵押資產,而直接賣出?MIM。MIM有自己的國庫,使用了多簽機制,用來應對極端情況,該地址擁有?323萬的USDT,?832萬的CRV以及595萬的MIM。考慮到極端行情下?MIM的持倉不會拋出,因此剔除MIM,其緩沖總值在1500萬美元左右。規模較小。

??流動性極端承壓測試

MIM?風險在于,極端行情下,抵押資產價值大幅縮減,而?MIM的抵押率又比較低,且國庫的資金相對于流通量來說只有不到1%?,所以在極端行情下,面臨著脫錨風險。

使用場景

MIM?是為生息資產提供流動性的,使用場景有限,用戶如果有使用上的需求,一般會選擇把MIM換成更普適的USDC、USDT、DAI等。

1?0.FEI

資產

??資產結構

FEI?是以算法管理?PCV?以維持美元價值錨定的穩定幣,??實則超額抵押。目前?PCV?中有約?75%為?ETH,7.8%為?DAI,???7.5%為LUSD,?2.5?%?為VOLT。PCV也被用于收益策略增加國庫收入。

特點FEI實則是超額抵押生成的穩定幣,由其維持錨定模塊?PegStabilityModule(PSM)支持,也由?PSM?賺取協議收入。

資產分析目前FEI?的系統抵押率為175%?,相比?MakerDAO?更高。

負債

負債結構目前,FEI流通約?5.3?億。其中,有近?60%?為協議所有,?40%?為外部流通。

來源:Fei?Protocol官網

??負債分析

FEI?目前在DEX上擁有100?m的流動性,其中Uni-V2擁有60?m流動性,Curve中擁有近30?m流動性,整體30日交易量約5億美元。但?FEI?的負債結構并不合理,從?ATH的PCV腰斬來看,FEI并未被外部生態所接納吸收。

來源:FeiProtocol官網

流動性

?流動性管理

FEI通過套利維持錨定:??當?FEI的價格長期低于1美元時,任何人都可以觸發掛鉤復權來使價格回升。協議會撤回所有擁有的流動性,用取回的?ETH買入?FEI至掛鉤價,剩余的ETH加上的FEI重新提供流動性,銷毀剩余的FEI。除了協議的主動操作之外,還有一些?機制促使用戶的自發行為來錨定價格。當價格低于掛鉤價格時,?賣出的用戶將有?4%的額外損失,買入的用戶將額外獲得2%的獎勵。

??流動性極端測試

國庫不退出?FEI頭寸的情況下,FEI在DEX擁有100?m的流動性以應對擠兌,加上175%的抵押率足以維持FEI的抵押品兌付,FEI不會長時間脫錨。

使用場景

FEI?的本質與?DAI類似,因此目前FEI只有相關的衍生協議Volt使用其作為國庫儲備資產,場景很有限。

結論

?如何選擇儲備資產至關重要:對于一個穩定幣項目來說,首先要考慮的問題是如何選擇儲備資產,穩定幣新項目似乎很排斥以主?權國家信用做背書的主權貨幣作為儲備資產,但不選擇法幣,并不代表著去中心化,去中心化的表現之一應當是沒有一個主體能?隨意挪用項目本身的儲備資產。所以在當下,選擇法幣作為儲備資產,是一個好選擇,原因是,法幣可以輕松的接入傳統的金融?市場,集聚起來的資金可以很容易的找到低風險的收益來源。在數字貨幣市場中尋找儲備資產,還是要選擇,流動性高,市值高,波動小的資產,MIM提供了一個方向,以生息資產作為儲備,但目前生息資產還不成熟。

?抵押率的選擇同樣重要,UST?的崩盤給我們說明,以預期性資產作為儲備資產的穩定幣項目,原生代幣的市值至少要高過穩定幣的?10倍,才能應對極端市場波動,越高波動率的資產應該對應越高的抵押率,在資本效率和穩定之間,應該優先保證穩定。

?流動性管理方面,應該考慮是選擇依靠套利還是協議本身控制,新發貨幣應該如何分配。依靠套利的項目,極端行情下套利機制有可能失效,依靠協議本身管理流動性效率低。結合資產端,哪些資產用來應對兌現的,選擇多大的比例。當下穩定幣項目在穩定機制上的設計大同小異,本質上都是在時間和空間上通過某種形式在市場上回收和投放貨幣。

?使用場景的突破是值得期待的,不管是?FTX?提出的,期貨市場結算采用智能合約還是在第三世界國家逐漸推廣的各種支付應用,?都具有極大的潛力。但是,更應注意到的是,數字貨幣天生適合的應用場景是虛擬消費場景,隨著NFT,Gamefi,元宇宙等消費場景的涌現,穩定幣面前擺著巨大的歷史機遇,而虛擬場景的支付,數字貨幣是有天然優勢的。數字貨幣交易的一歷史機遇支撐了?USDT?和USDC,DeFi的歷史機遇支撐了DAI,下一個歷史機遇會催化出什么樣的穩定幣項目,值得期待。

?無抵押的穩定幣已經被證明無法長期支撐其債務發行,最終都將轉向足額抵押的穩定幣。而目前已有很多足額抵押穩定幣,而最終能依靠其高流動性且拓展其生態與計價場景的穩定幣將勝出。

Reference:

https://tether.to/en/transparency/#reports

https://assets.ctfassets.net/vyse88cgwfbl/5UWgHMvz071t2Cq5yTw5vi/c9798ea8db99311bf90ebe0810938b01/

TetherWhitePaper.pdf

https://www.centre.io/hubfs/pdfs/attestation/Grant-Thorton_circle_usdc_reserves_07162021.pdf

https://f.hubspotusercontent30.net/hubfs/9304636/PDF/centre-whitepaper.pdf

https://www.terra.money/

https://assets.website-files.com/611153e7af981472d8da199c/618b02d13e938ae1f8ad1e45_Terra_White_paper.pdf

https://www.anchorprotocol.com/

https://pro.nansen.ai/token-god-mode?token_address=0xdac17f958d2ee523a2206206994597c13d831ec7

https://pro.nansen.ai/token-god-mode?token_address=0xa0b86991c6218b36c1d19d4a2e9eb0ce3606eb48

https://pro.nansen.ai/token-god-mode?token_address=0x99d8a9c45b2eca8864373a26d1459e3dff1e17f3

https://pro.nansen.ai/token-god-mode?token_address=0xb05097849bca421a3f51b249ba6cca4af4b97cb9

https://pro.nansen.ai/wallet-profiler?address=0xf3B29CeaD29CBeB35CF9371504DA2fF4770c59eC

https://docs.floatprotocol.com/

https://en.wikipedia.org/wiki/Cryptocurrency

https://mp.weixin.qq.com/s/ZlTtTFdZhUZA8?iyeeRfypQ

https://mirror.xyz/0x43930805dEBbF779fB8EDC8E43f988A8448Aad63/XuF96k6vrQdE5zuDs6jeubJOSr07JwHaOH1Ai16UkI0

https://www.federalreserve.gov/econres/ifdp/files/ifdp1334.pdf

https://dune.com/SebVentures/maker---accounting_?1?

https://curve.fi/3pool

https://dune.com/SebVentures/psm

https://app.frax.finance/

https://www.ampleforth.org/dashboard/dao

https://defillama.com/protocol/fei-protocol

https://www.coingecko.com/zh-tw/

https://www.allcryptowhitepapers.com/wp-content/uploads/2019/07/Ampleforth.pdf

https://github.com/emptysetsquad/dollar/blob/master/d?llar.pdf

https://docs.terra.money/index.html

https://vitalik.ca/general/2022/05/25/stable.html#analysis

L2正在主導幣圈,最新的L2大毛空投就是@BuildOnBase。背后是頭部交易所Coinbase和頭部正統L2Optimism的強力支持,它將是下一個獨角獸.

1900/1/1 0:00:00在CEX中,Binance+Ok+Bybit占據了鏈下衍生品的絕大部分市場。以期權為最大賣點的Deribit在衍生品市場中僅占據了0.82%的交易量,但是其在期權細分賽道中占據了93%的市占率.

1900/1/1 0:00:00一:Layerzero是什么?吹牛逼的內容略過。反正要擼的一定是還可以的。團隊融資熱度這些角度都綜合評價還不錯的.

1900/1/1 0:00:00一、摘要 加密貨幣資產韌性較強 在3月,比特幣結算了6500億美元,促成了約900萬筆交易,通脹率約1.8%,穩定且可預測,已發行約26000個新BTC,吸引了約1300萬個新地址.

1900/1/1 0:00:00與1月和2月的狂熱氣氛相比,3月的NFT市場相對比較平靜。盡管沒有突破性的"元創新",但市場在3月還是發生了幾件值得關注的事情.

1900/1/1 0:00:003月15日,Starknet在snapshot上進行了“StarknetAlphav0.11”投票的測試。3月20日,Starknet基金會任命了包括撥備委員會在內的五個委員會.

1900/1/1 0:00:00