BTC/HKD+0.89%

BTC/HKD+0.89% ETH/HKD+0.82%

ETH/HKD+0.82% LTC/HKD+1.39%

LTC/HKD+1.39% DOT/HKD+3.15%

DOT/HKD+3.15% ADA/HKD+3.77%

ADA/HKD+3.77% SOL/HKD+1.43%

SOL/HKD+1.43% XRP/HKD+4.09%

XRP/HKD+4.09% DOGE/US+0.56%

DOGE/US+0.56%引言

GrayscaleEthereumTrust(ETHE)作為最大的美股上市交易的以太坊產品,持倉量高達300萬個ETH,然而目前其二級市場交易價格對比凈值存在近50%左右的折價,我們在上一篇報告中解析了該產品折溢價的成因,以及若干種折價可能收窄的情形,同時基于周期輪動的規律,我們認為假若押注潛在的牛市,則ETHE相比ETH現貨具有更好的彈性。然而我們也發現,歷史數據測算顯示ETHE的風險回報數值不佳,在風險調整收益、最大回撤、波動率等相較于ETH/USD表現較差。意味著如果準備長期持有ETHE可能要做一些針對性的收益增強策略,否則如果牛市不能快速到來的話其表現有弱于大盤的風險。

作為系列第二篇報告,我們將探討如何針對ETHE構建一個指數增強策略,獲取資產長期Beta回報價值的同時,進行適當主動管理獲取Alpha回報,提升投資者長期持有資產的體驗。

GrayscaleETHE統計特性概述

首先對本策略的核心標的GrayscaleETHE的特點進行分析:

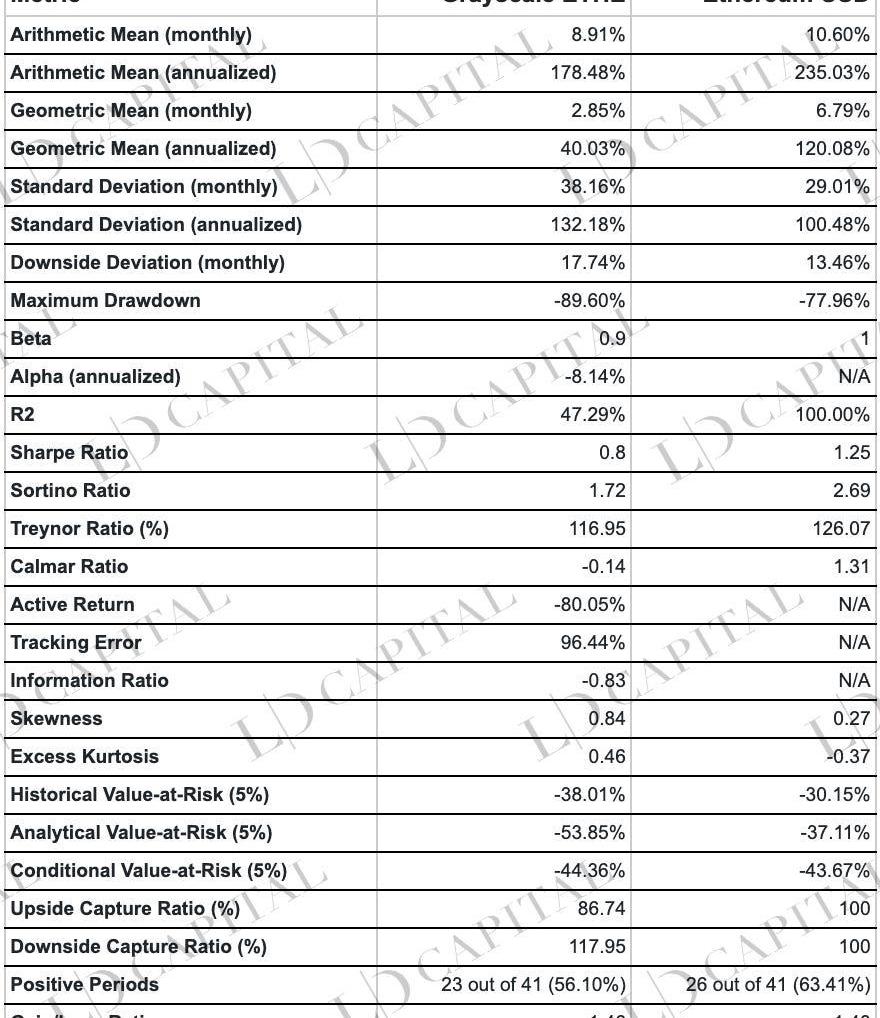

上述表格對01/01/2020–04/30/2023區間的ETHE和ETH-USD價格表現進行了統計,基于月度收益計算,從阿爾法系數、最大回撤、風險價值、風險調整收益等風險指標的表現均差于ETH現貨,但其收益呈現右偏肥尾分布意味著正向波動更具潛力:

收益表現:GrayscaleETHE的算術平均月收益率為8.91%,年化收益率為178.48%;而以太坊現貨的算術平均月收益率為10.60%,年化收益率為235.03%。從這個指標來看,以太坊現貨的收益表現要優于GrayscaleETHE。幾何平均收益率方面,GrayscaleETHE年化收益率為40.03%,而以太坊現貨年化收益率為120.08%,說明以太坊現貨的長期投資表現更佳。

風險表現:GrayscaleETHE的月度和年化標準差分別為38.16%和132.18%,高于以太坊現貨的29.01%和100.48%,說明GrayscaleETHE的價格波動較大,風險相對較高。此外,GrayscaleETHE的最大回撤為-89.60%,也高于以太坊現貨的-77.96%,進一步說明GrayscaleETHE的風險更高。

游戲化區塊鏈資產平臺Blocktrade獲ABO Digital的1000萬美元投資承諾:金色財經報道,區塊鏈資產平臺Blocktrade宣布已獲得總部位于迪拜的戰略融資合作伙伴ABO Digital的1000萬美元投資承諾,該平臺將利用新資金吸納更多開發者、擴大其用戶群并建立更多戰略合作伙伴關系。Blocktrade成立于2018年,通過提供社交和游戲化的體驗來促進加密貨幣交易并優化數字資產交易場景,此前在愛沙尼亞和意大利獲得了虛擬資產服務提供商牌照。(fintech)[2023/7/18 11:02:38]

風險調整收益:夏普比率和索提諾比率是用于評價投資的風險調整收益的指標。從表格中可以看出,GrayscaleETHE的夏普比率為0.8,而以太坊現貨的夏普比率為1.25;GrayscaleETHE的索提諾比率為1.72,以太坊現貨的索提諾比率為2.69。這表明在考慮風險的情況下,以太坊現貨的收益表現優于GrayscaleETHE。

市場相關性:表格中的貝塔系數顯示,GrayscaleETHE的貝塔系數為0.9,這意味著GrayscaleETHE的系統性風險相對較高。然而,阿爾法系數顯示GrayscaleETHE的年化阿爾法為-8.14%,表明在剔除市場風險后,GrayscaleETHE的在統計區間內未能實現正向收益。

損益比:GrayscaleETHE的損益比為1.46,略低于以太坊現貨的1.48,這意味著兩者在盈利和虧損方面的表現相差不大。

盈虧周期:從正收益周期來看,GrayscaleETHE在41個周期中有23個正收益周期,占比56.10%,而以太坊現貨在41個周期中有26個正收益周期,占比63.41%。這說明以太坊現貨的盈利周期較多。

風險價值:GrayscaleETHE的歷史VaR為-38.01%,分析VaR為-53.85%,而以太坊現貨的歷史VaR為-30.15%,分析VaR為-37.11%。這表明在相同置信度下,GrayscaleETHE潛在的最大損失要大于以太坊現貨。

條件風險價值:GrayscaleETHE的CVaR為-44.36%,而以太坊現貨的CVaR為-43.67%。這意味著在最糟糕的情況下,GrayscaleETHE的損失可能與以太坊現貨相近。

Lido V2 升級提案:主要包括 Staking Router 和提款:2月7日消息,流動性質押協議Lido公布了V2的升級計劃,準備解鎖stETH提款并引入Staking Router架構。啟用流動性質押獎勵提款允許stETH持有人以1:1的比例從Lido提取ETH資金。希望提取ETH的用戶必須遵循建議的請求和申領流程。

Staking Router引入了模塊化架構設計,被設想為允許Lido成為可擴展的協議。(Cointelegraph)[2023/2/8 11:53:16]

上行捕捉比率和下行捕捉比率:GrayscaleETHE的上行捕捉比率為86.74%,下行捕捉比率為117.95%,這表明GrayscaleETHE在市場上漲時捕捉到的上行收益較低,而在市場下跌時損失的程度較高。

收益分布形態:GrayscaleETHE的ExcessKurtosis為0.46,Skewness為0.84;ETH的ExcessKurtosis為-0.37,Skewness為0.27。這說明GrayscaleETHE收益分布相對于正態分布呈現出更陡峭的尖峰形態,表明其極端收益出現的概率較高。同時,其偏度為正數,表示收益分布呈現右偏,正向收益的極值較大。這可能意味著GrayscaleETHE的投資風險較大,但在正向波動方面可能具有較高的收益潛力。

為什么同樣基于ETH現貨作為底層資產的ETHE表現會全面落后?

這主要是由于其特殊的產品、市場結構以及市場環境變化導致了其早期對比NAV出現溢價后期出現折,從溢價到折價的價格近90%的大幅回落拖累了整體風險回報指標。

產生負溢價/正溢價背后原因為GrayscaleETHETrust無法直接贖回的基金產品結構,產生正溢價的原因包括,產品可觸達性高于ETH現貨,相比自己保管私鑰的成本ETHE更適合傳統金融領域機構和小白散戶投資;資產負債表入賬處理、稅收優勢以及幫助投資者繞過合規相關問題;產生負溢價的原因包括無法直接申贖回的基金結構、套利機會的限制、機會成本的折現、競爭性產品的沖擊四大原因。

更多分析詳見系列報告一《五折買ETH機會還是陷阱?深入解析Grayscale信托》

指數增強基金策略原理

域名boredapes.eth以6.9 ETH成交:1月26日消息,據NFTGo數據顯示,以太坊域名“boredapes.eth”以6.9ETH成交(約合10,603.4美元),賣家為walshy.eth,買家為jameslikesart.eth。[2023/1/26 11:30:55]

與ETHE指數增強相關的基本概念和思路

指數增強策略是一種投資組合管理方法,它試圖放大基礎投資組合或指數的回報,并在收益率或風險指標上超越指數。

該策略需要以ETHE為基石倉位,將不低于60%的資金配置在ETHE現貨上,其余資金配置在現金、固定收益產品、美股區塊鏈及加密貨幣相關概念股票,以及這些股票的期權衍生品工具。

指數增強結合了主動管理和被動管理的要素。由于存在主動管理的因素,因此投資引入了策略管理人主觀判斷的風險,相比之下被動指數基金只需要擔心市場風險。

建立基于ETHE建立投資組合的核心超額收益來源是押注ETHE的二級市場價格與NAV收窄,但鑒于ETHE歷史回報統計數字較差,為了在持倉過程中提升持倉體驗,我們需要:

多元化配置。在投資組合中加入一些具有相關性不是特別高、穩定收益、較低波動性的資產,修正較差的風險回報比,例如現金、固定收益產品、美股區塊鏈及加密貨幣相關概念股票,以及這些股票的期權衍生品工具。高倉位。前文數據可以看出,ETHE在正向波動方面可能具有較高的收益潛力,所以為避免錯過極端上漲行情,ETHE占整體倉位需要維持在高位,非特別重大風險情況下,不應低于80%的配置。衍生品增強。在選股增強部分,同時采用期權策略相對于單純持有標的更具優勢。超額收益來源主要是獲取期權定價的波動率溢價,輔以復雜期權策略的構建形成更有針對性的投資策略。融資融券。融資融券能夠帶來的指數增強效應一般源于兩方面:當看好后市時,可以用自有股票或ETF作為保證金融資,放大杠桿;通過轉融券業務借出自己的股票獲取收益。如過ETHE未來支持融資融券或選股增強部分的股票支持,則這也是備選策略之一打新。隨著監管環境的改善,越來越多傳統券商切入加密資產交易業務,未來不排除在受監管的券商平臺上進行加密資產的首發,歷史上看在所謂ICO、IDO的回報十分可觀,屆時也可以用我們的持倉作為打新持倉配以少量現金參與。具體方法

幣安將于11月推出云挖礦業務:10月18日消息,幣安將于11月正式推出云挖礦服務。

此前消息,10月14日,Binanc礦池推出5億美元的比特幣礦工貸款項目(Miner Lending Project),旨在為全球公共和私人比特幣挖礦和數字資產基礎設施公司提供安全的債務融資服務。(CoinDesk)[2022/10/18 17:30:18]

由于4、5暫時難以開展,所以對1~3的操作展開來看,我們需要:

選擇指數

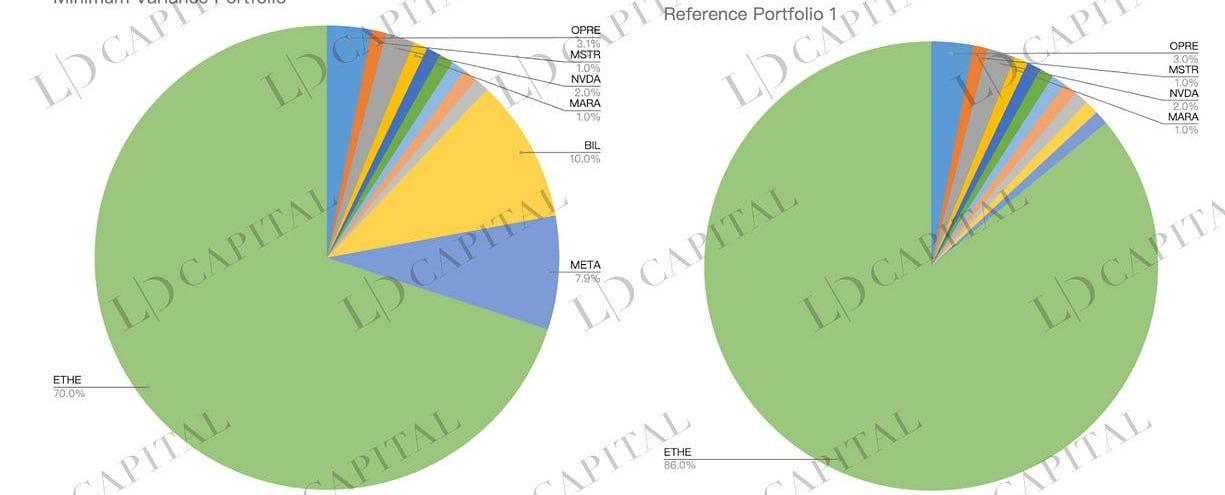

以ETHE單一資產為主要追蹤指數,輔以ETH/USD為參考指數。由于資產單一并非傳統的寬基指數增強,所以面對風險集中度較高的“窄基”指數,控波動、控回撤作為主動管理提供額外價值時更需要發力的目標。

資金分配

為投資組合表現不顯著偏離基準指數,需要維持至少60%的資金配比在ETHE上,正常情況下應維持80–90%的權重,收益增強的資金權重通脹在10~20%的比重。

選股增強

由于ETHE份額目前在OTCQX市場交易,該市場為所謂的場外證券交易市場這里的證券通常交易活躍度有限且沒有標準期權市場,所以無法用券商平臺的余額作為抵押物進行備兌期權賣出策略,或者融資融券操作。那么增強的首要重點是對區塊鏈及加密貨幣相關概念股票進行優選配置。

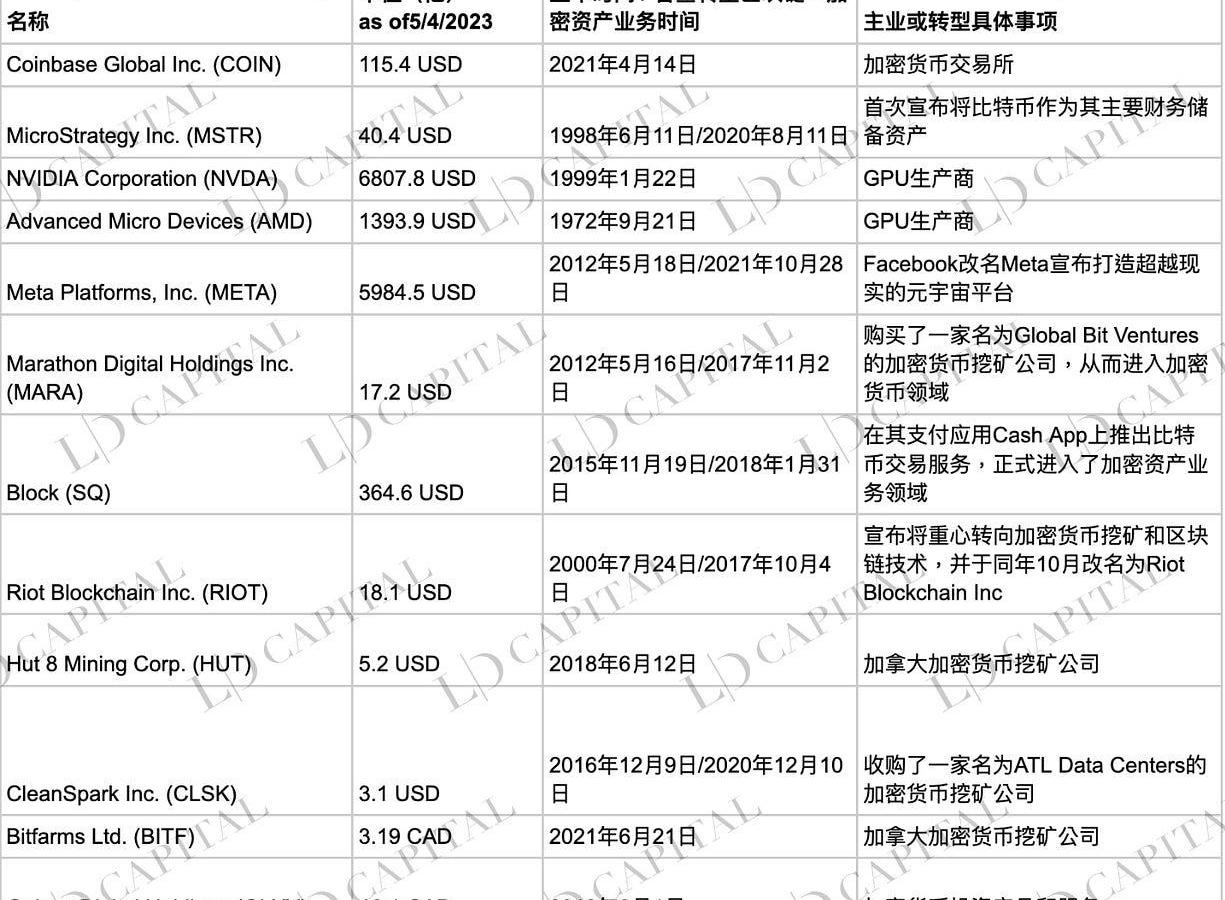

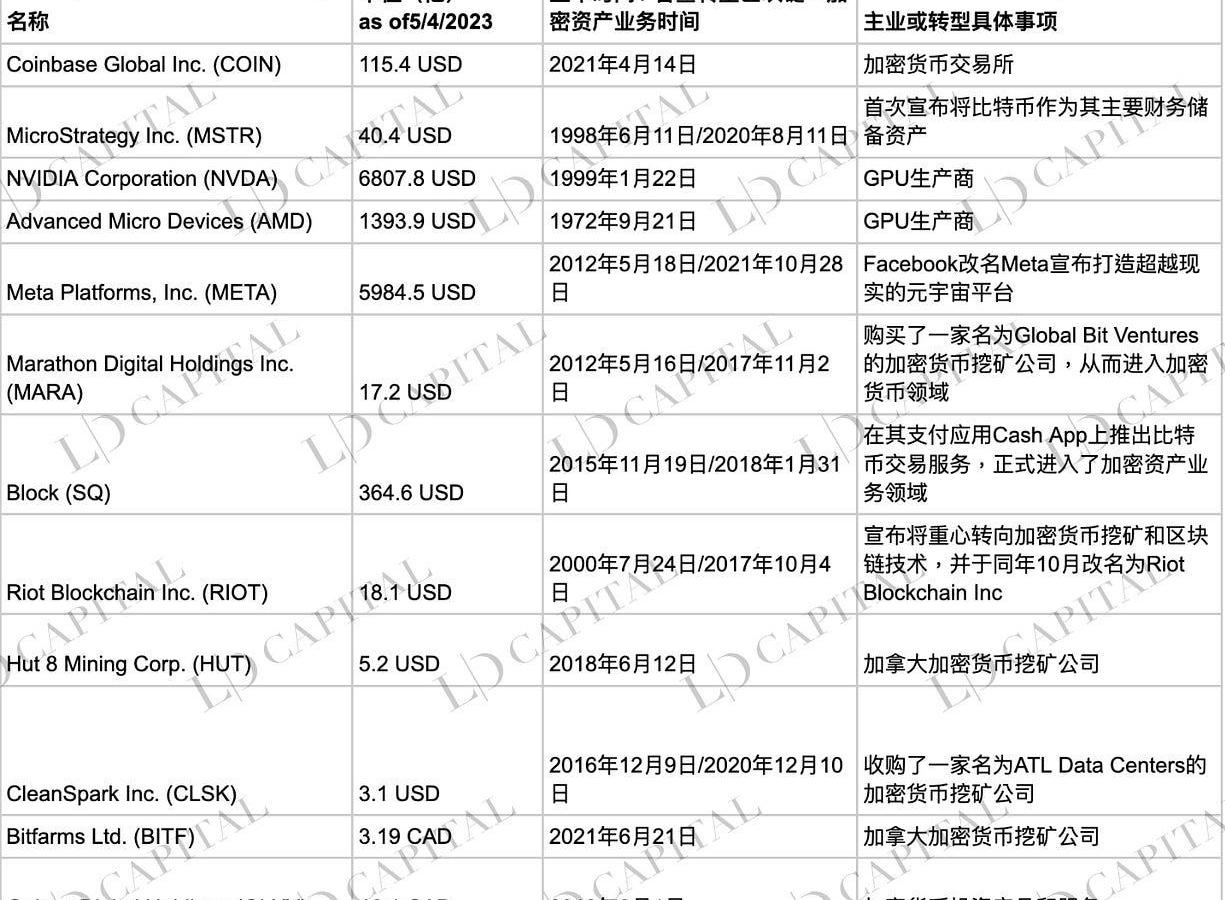

表1:在美加上市的主要區塊鏈或加密貨幣概念股

表2:在美加上市的主要區塊鏈或加密貨幣概念ETF

投資標的選擇的標準是:

具有明確的加密生態系統的業務計劃或間接受益于加密貨幣行業發展的公司,包括加密挖礦公司、挖礦設備/芯片供應商、加密金融服務公司或其他主要為加密相關客戶提供服務的金融機構、元宇宙業務公司等;或主要投資策略是專注于數字貨幣現貨或其衍生工具的基金產品;或投資于上述兩者的基金產品份額。為什么選擇加密股票:

Tether CTO:已將USDT儲備中的商業票據持有量削減50%:金色財經報道,在Twitter Spaces活動中,Tether首席技術官Paolo Ardoino透露,Tether已將其商業票據持有量減少了50%。商業票據是大公司發行的一種證券,用于支付庫存或工資等短期債務。Tether最新的正式證明表明,現金、現金等價物、短期存款和商業票據占市場上流通所有Tether的83.74%。其中,近37%由商業票據和存款證組成,國庫券約占52%。(decrypt)[2022/5/15 3:16:41]

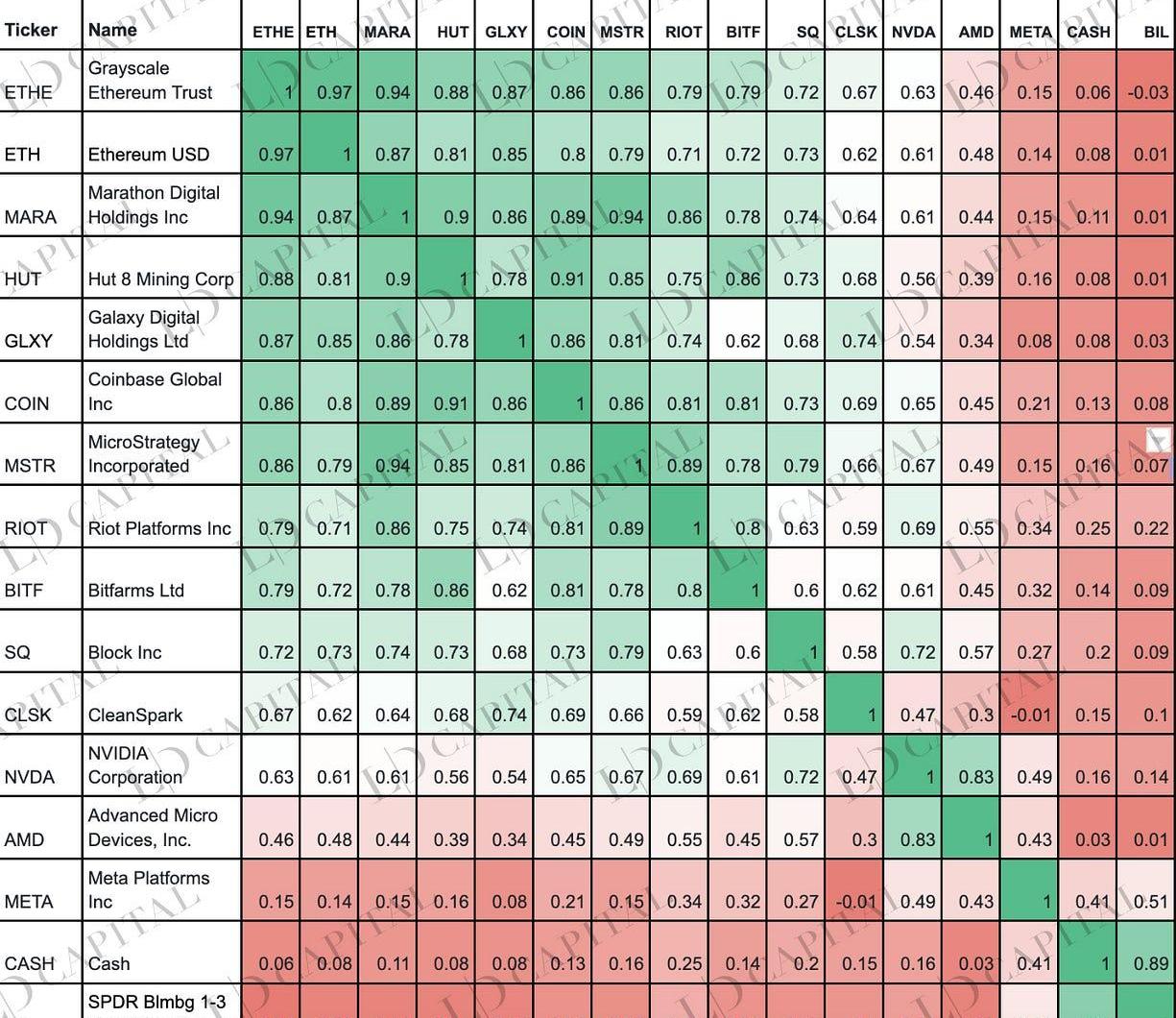

基于加密股票與加密資產具適度的相關性,通過安全、便捷、合規的方式建立加密市場敞口。

加密股票和加密資產之間的相關性通常介于中等(0.40)和顯著(0.90)之間。此外,從歷史上看,許多加密公司的股價和加密貨幣的beta值大于1。這種放大的風險敞口可以使加密股票成為獲得加密市場價格波動敞口的有效工具。此外不止ETHE,一些加密基金因類似結構性問題存在市值低于NAV的情況,亦可以押注折價回歸。

表:主要加密股票和ETH、ETHE的月度回報相關性:

注:統計周期受制于COIN股票2021年5月才上市交易;CASH代表現金

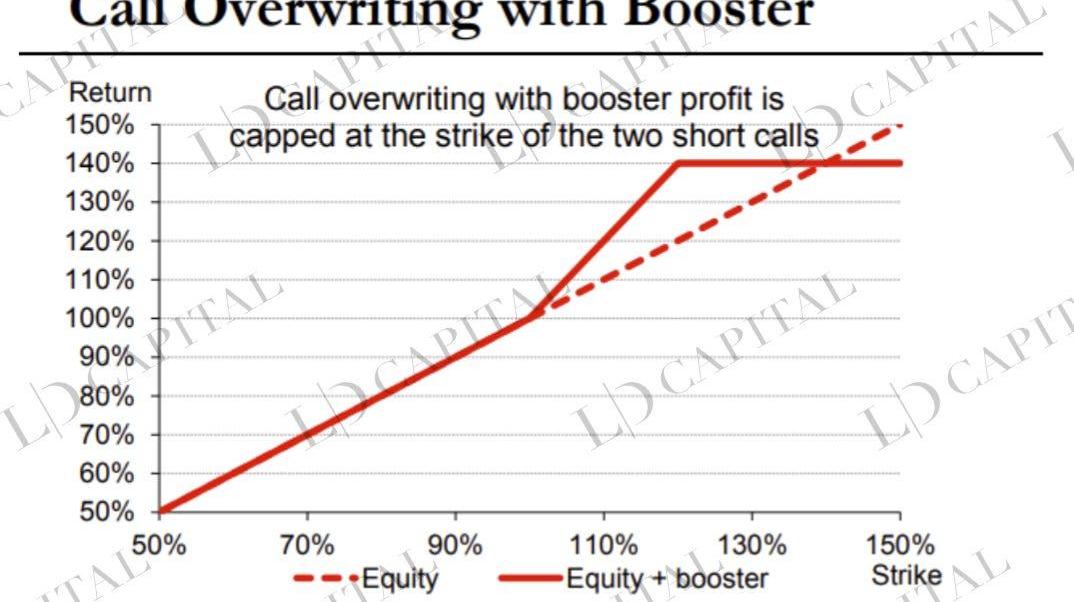

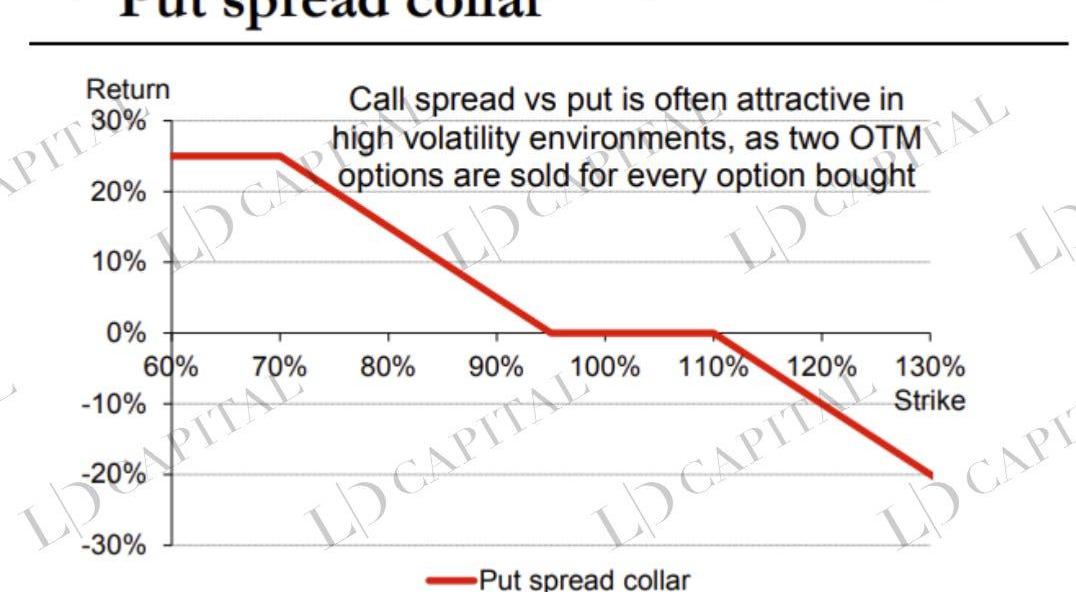

衍生品增強

期權增強主要基于擁有的股票/ETF現貨頭寸進行備兌開倉策略為主,即賣出一定虛值程度的相同份數的Call,可以在市場下跌或平穩上漲時獲得相對于現貨的超額收益。

同時在結合宏觀,技術面和行業基本面因素判斷后,可以對備兌策略進行調整。比如用ratiocallspread.在期限結構合適的情況下做calendarspread。

需要對portfolio進行保護的時候可以根據隱含波動率的level來制定期權結構。比如在impliedvolatility偏高并且wings相對于atm較高的時候可以選擇putspreadcollar結構

期權增強策略舉例

需要注意的事,波動率變化的細節,比如偏斜(skew)和期限結構(termstructure),會影響具體的期權結構。這些指標需要系統性的實時追蹤。下面是一些期權結構的示范圖:

主觀擇時

宏觀面+技術面+行業基本面的分析進行部分現貨倉位擇時操作也是超額收益來源,但總體來說作為ETHE增強策略,應淡化倉位擇時。

具體來看:

宏觀擇時:通過在宏觀、政策、經濟周期等層面進行分析來綜合判斷數字貨幣市場整體未來走勢。行業擇時:企業/項目調研、事件驅動、多因子選股等。技術面擇時:利用圖形技術分析,研判趨勢持續性,在關鍵的阻力支撐位前后進行適當調倉。其中無法量化的宏觀研判和事件驅動部分是體現策略管理人水平差異的核心。例如,以太坊2.0升級在2023年4月13日結束,然而很多人忽略的一點是,大量的ETH提現并不會立即出現,可能需要五天以上才會到賬,所以在升級利好完成后數日內如過價格上漲可以考量適當減倉,或采取賣出一些看漲期權的操作收獲波動價值。下圖是ETH現貨價格,可以看到在4月13日前后飆升,而后盤整了五日后快速下跌。

以上策略的目的主要出于:

長期持有加密市場核心資產——ETH是主流Web3應用的核心基礎設施,除了和BTC一樣可以承接法幣財富的流動性外溢、配置多樣化需求,還將額外擁有Web3生態應用帶來的α;偏配不影響基石倉位——做擇時操作不影響ETHE高倉位,,避免錯失尾部異常漲勢;聚焦股票的阿爾法——精選更多優秀的公司長期而言會獲取到高于市場平均收益的超額收益。獲取波動性收益——通過期權將黑天鵝風險、多空轉換的波動轉化為指數長期多頭的“阿爾法”實證研究

接下來,我們將基于歷史數據,對所提出的基于GrayscaleETHE的指數增強基金策略進行實證分析,評估策略的有效性和可行性。

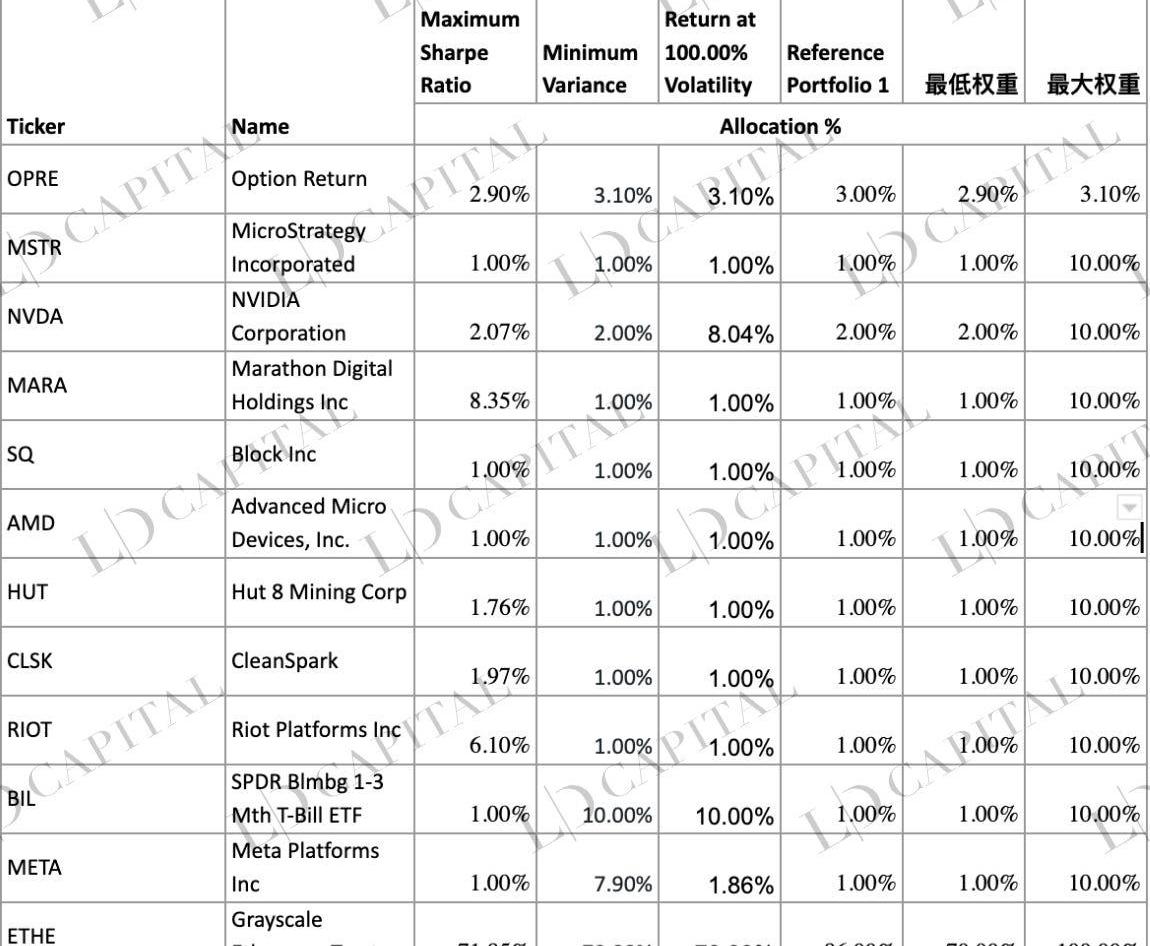

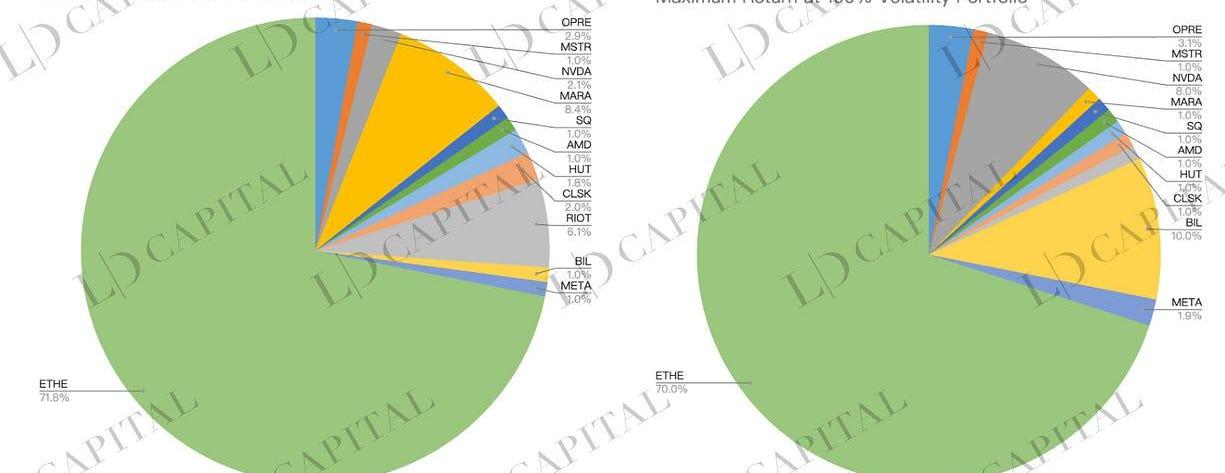

基于2020年1月~2023年4月的歷史行情,以及以下備選標的進行月度回報統計,然后對每種資產的配置最高最低比例進行條件約束,并基于三種方法分別得到優化組合配置分別是:

最大夏普率優化——基于均值方差找到位于效率邊界上的最優風險調整投資組合最小方差——在一組資產中,其組合風險最小在給定年波動目標100%下最大化回報——在給定風險水平下尋求最大化投資組合的預期收益

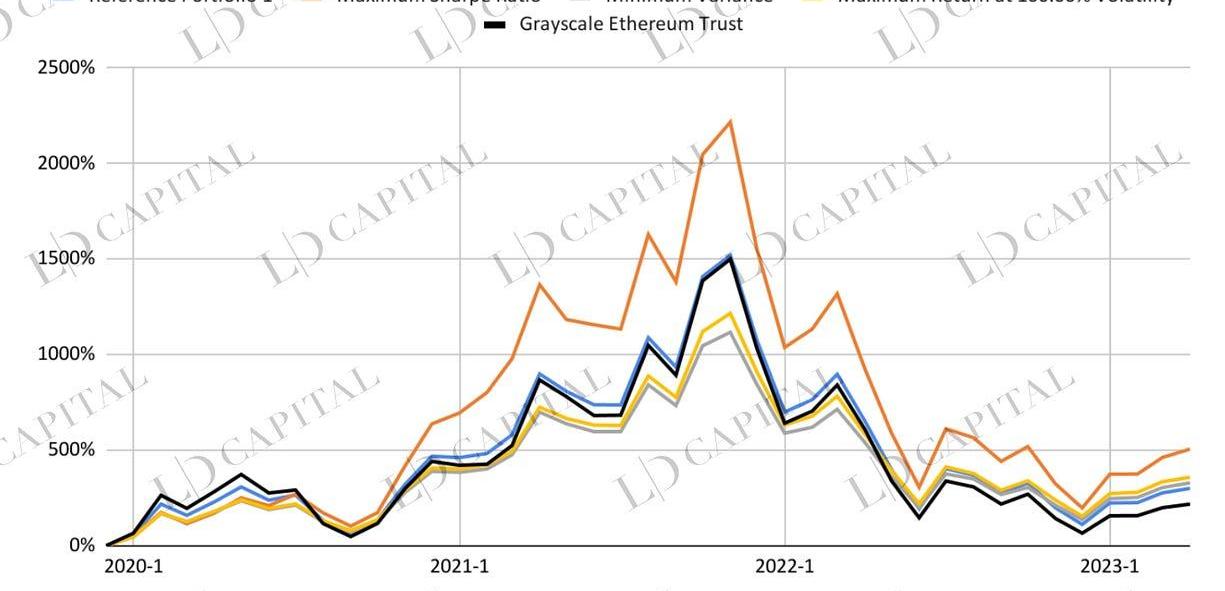

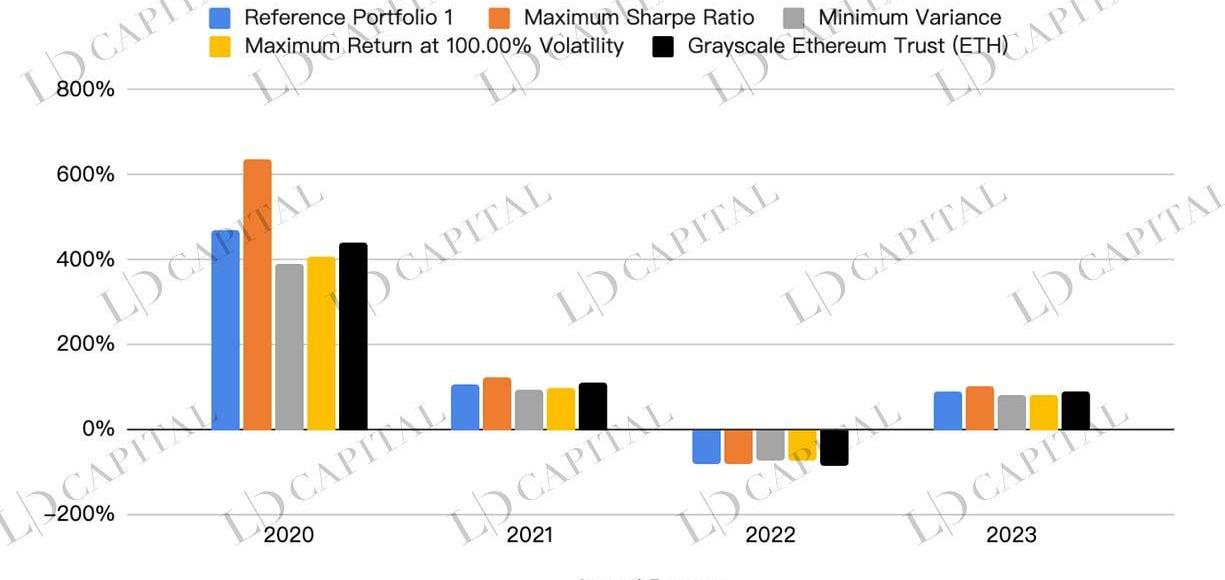

測試得到各個組合收益表現如下,其中黑色線的ETHE表現和未特別優化的參考組合1藍線可以作為參考對比:

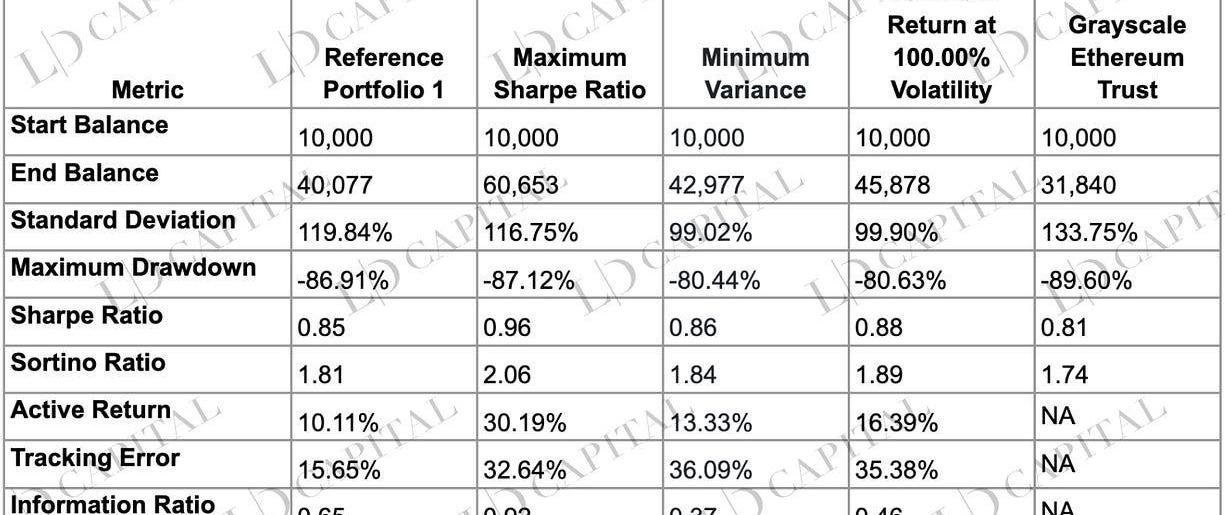

下表展示了四種優化過的投資組合,包括最大夏普比率、最小方差、在100%波動率下的最大回報組合與單一資產GrayscaleEthereumTrust的表現對比,可以看出優化過的組合幾乎在所有風險回報指標上擊敗了單純持有ETHE,而其中最大夏普比率組合在收益、風險控制和風險調整后收益方面又均優于其他組合:

可以從以下幾個方面觀察這些數據:

收益:在給定期間內,最大夏普比率組合的最終余額為60,653,表現最好,明顯優于其他組合和基準資產。最小方差組合和在100%波動率下的最大回報組合的終值分別為42,977和45,878,也高于基準資產的31,840。這說明優化過的投資組合在收益上均優于單一資產。

風險:從標準差來看,最小方差組合的風險水平最低,而基準資產的風險水平最高。在最大回撤方面,最小方差組合和在100%波動率下的最大回報組合的最大回撤較低,而基準資產的最大回撤最高。這表明優化后的投資組合在風險控制方面也表現得更好。

風險調整后收益:夏普比率和索提諾比率分別衡量了單位風險下的預期收益和單位下行風險下的預期收益。從這兩個指標來看,最大夏普比率組合的表現最好,這意味著在風險調整后的收益方面,這個組合優于其他組合和基準資產。

相對收益與風險:主動收益、跟蹤誤差和信息比率分別衡量了優化組合相對于基準資產的超額收益、風險和風險調整后的超額收益。從這三個指標來看,最大夏普比率組合表現最好:主動收益為30.19%,信息比率為0.92。這表明,最大夏普比率組合在相對于基準資產的表現方面也具有優勢,該投資組合能在承擔適度風險的情況下實現一定的超額收益。

注意:優化基于給定時間段內所選投資組合資產的月度回報統計。優化結果并不能預測在給定時間段之外的配置將表現最佳,使用優化后的資產權重構建的投資組合的實際表現可能與給定的表現目標不同。

結論

綜上所述,ETHE本身較差的風險回報比,可以通過不同的配置方法進行增強,模擬組合在收益、風險控制和風險調整后收益方面均優于基準資產ETHE。投資者可以根據自身的風險偏好和投資目標,選擇適合自己的投資方法,從而改善持倉體驗,在最大化收益和最小化風險之間取得平衡。

Tags:ETHTHEETHECALETH是啥ethene和ethylene有什么區別EthereumMaxethicaldilemma

如果你有看財經新聞的習慣,你會發現一些有影響力的人長期抨擊比特幣,他們有一個共識:“總有一天,比特幣會被政府禁止,然后歸零.

1900/1/1 0:00:00地平線上似乎出現了一個新的“紀元”。在加密之旅中,每隔一段時間,開拓者就會發現一種新的原語,從而改變整個行業的格局.

1900/1/1 0:00:00前言:我們為何需要比特幣?今天的金融機構有什么問題?簡言之,我們的金融和貨幣機構系統性地加深了經濟不平等.

1900/1/1 0:00:00注:本文來自@NintendoDoomed推特,其深入了解加密并向加密貨幣建設者+投資者提供咨詢建議,原推內容由MarsBit整理如下:Blur近日推出Blend這一P2PNFT借貸協議.

1900/1/1 0:00:00注:原文來自Kakarot團隊成員EliasTazartes發布文章,MarsBit整理編譯。TL;DR:Kakarot是第3類zkEVM,構建在CairoVM之上.

1900/1/1 0:00:00編者按:《南華早報》網站5月6日刊登了CoboCOOLilyZ.King的專欄文章,談論了AI與區塊鏈的融合趨勢、未來發展方向與潛力.

1900/1/1 0:00:00