BTC/HKD+0.2%

BTC/HKD+0.2% ETH/HKD-0.21%

ETH/HKD-0.21% LTC/HKD-0.19%

LTC/HKD-0.19% DOT/HKD-0.05%

DOT/HKD-0.05% ADA/HKD-0.06%

ADA/HKD-0.06% SOL/HKD+0.45%

SOL/HKD+0.45% XRP/HKD-0.36%

XRP/HKD-0.36% DOGE/US+0.23%

DOGE/US+0.23%Staking是前陣子特別火的一個概念,近來很少有人再提了。簡單來講,Staking就是持幣用戶通過質押代幣,直接或間接參與生態治理并獲得節點獎勵的模式。但為了激勵持幣者參與的熱情,各項目通常以“Staking經濟”為宣傳點,強調其賺幣理財的特性。

本文不會闡述Staking的創新玩法和治理模式,只想簡單探討一個問題,作為一種理財品類,Staking究竟掙錢嗎?

用1萬美金Staking,前十大項目最高月虧3508

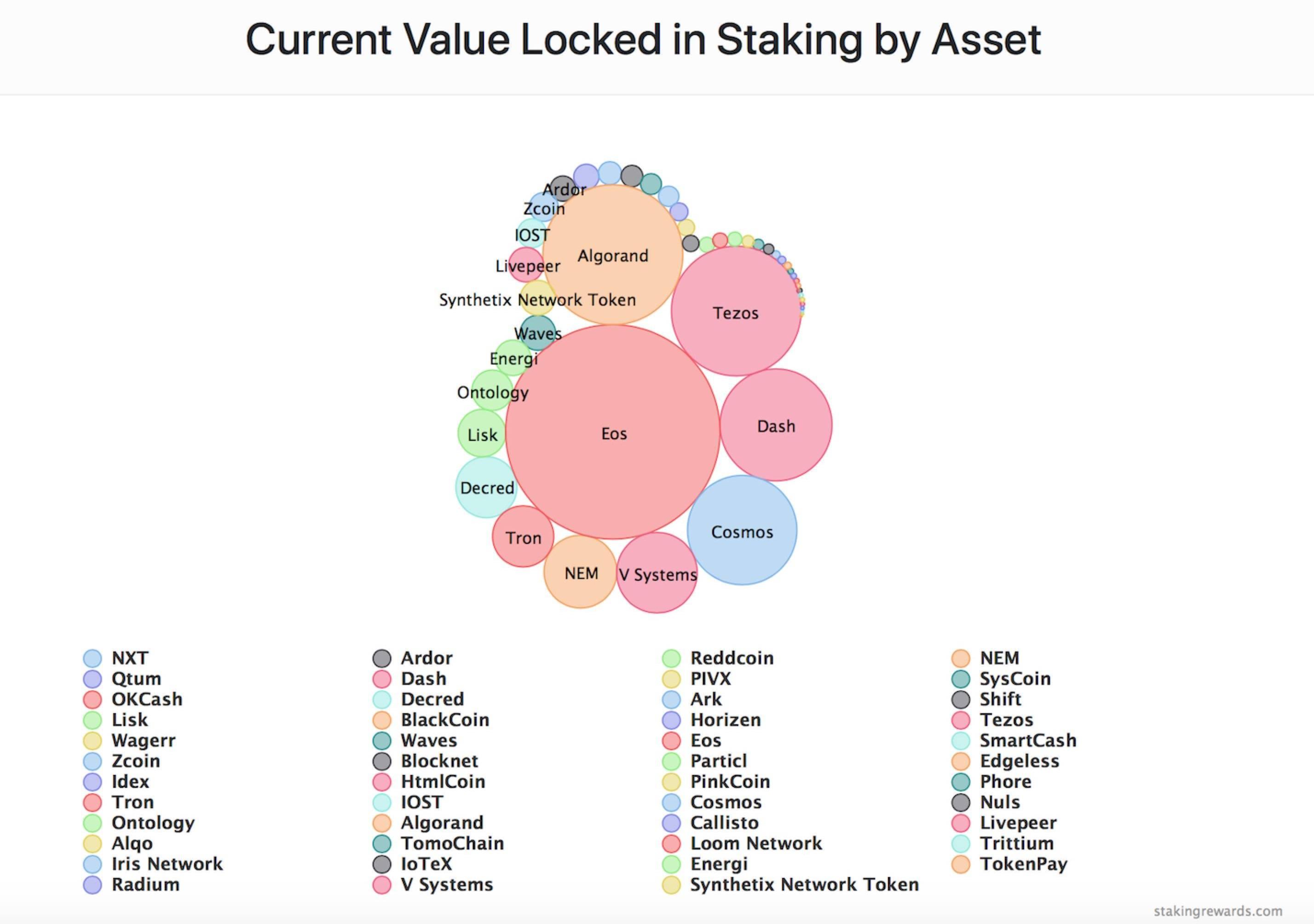

截止2019年9月8日,全球加密數字資產總市值為2699億美元,刨除比特幣的1853億美元和以太坊的190億美元,其余加密數字資產總市值為656億美元,其中參與Staking的項目市值為127億美元,占比19.36%,可見Staking覆蓋面之廣。而這些項目中,因為Staking鎖倉的金額為49億,占比38.58%。

Silvergate暴跌超40%,其他區塊鏈概念股跟跌:金色財經報道,美股行情顯示,Silvergate暴跌超40%,其他區塊鏈概念股跟跌;Coinbase(COIN.O)跌9%,嘉楠科技(CAN.O)跌6.4%,Robinhood(HOOD.O)跌4.2%。[2023/3/3 12:39:36]

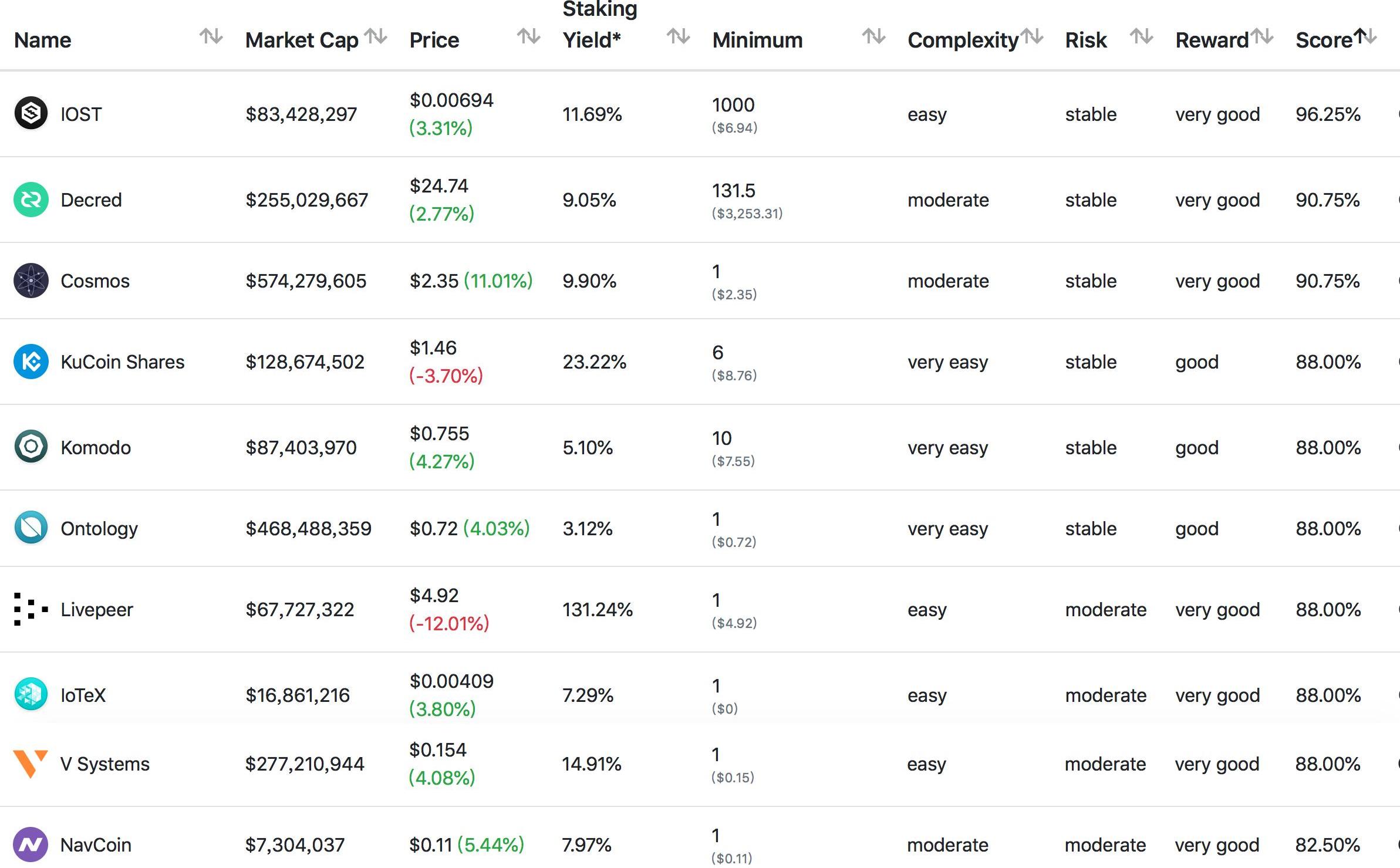

在StakingReward網站上,統計了88個項目的市值、價格、收益率、最小投資額,并從操作難度、風險等級、回報率3個緯度進行評級,給出了Staking投資評分。如圖所示為得分排名前十的項目,它們的Staking幣本位收益率為3.12%到131.24%不等。

今日恐慌與貪婪指數為46,恐慌程度顯著下降:1月14日消息,今日恐慌與貪婪指數為46(昨日為31),恐慌程度較昨日大幅下降,等級仍為恐慌。

注:恐慌指數閾值為0-100,包含指標:波動性(25%)+市場交易量(25%)+社交媒體熱度(15%)+市場調查(15%)+比特幣在整個市場中的比例(10%)+谷歌熱詞分析(10%)。[2023/1/14 11:11:30]

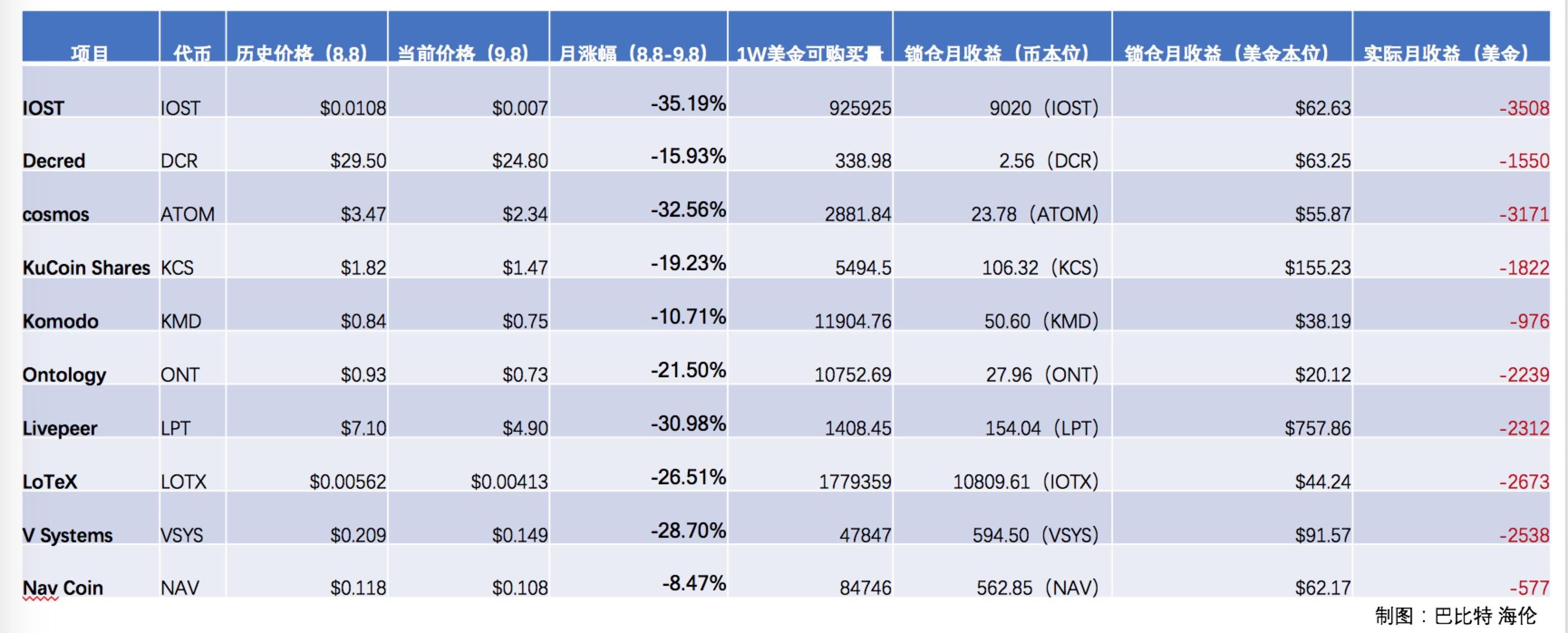

但是,究竟能不能獲得如此之高的回報呢?筆者用略微粗糙的方式,給大家算一筆賬:如果一個月前,我拿出1W美金,分別投資前十的Staking項目。如今,我的幣本位收益能有多少?法幣本位收益能有多少?

如圖所示,結果慘不忍睹,前十大項目全部折戟。投入1W美金以法幣本位來看,其鎖倉月收益在20.12美金到757美金之間,但考慮到代幣8.47%到35.19%的月跌幅,最終各自約虧損577至3508美金。

The Sandbox LAND系列NFT24小時交易額近10萬美元:金色財經消息,據NFTGo.io數據顯示,The Sandbox LAND系列NFT總市值達6.92億美元,24小時漲幅達9.76%,在所有NFT項目總市值排名中位列第8;其24小時交易額為96,756.10美元,24小時漲幅達21.61%。截止發稿時,該系列NFT當前地板價為1.95ETH,24小時漲幅達2.63%。[2022/7/15 2:15:49]

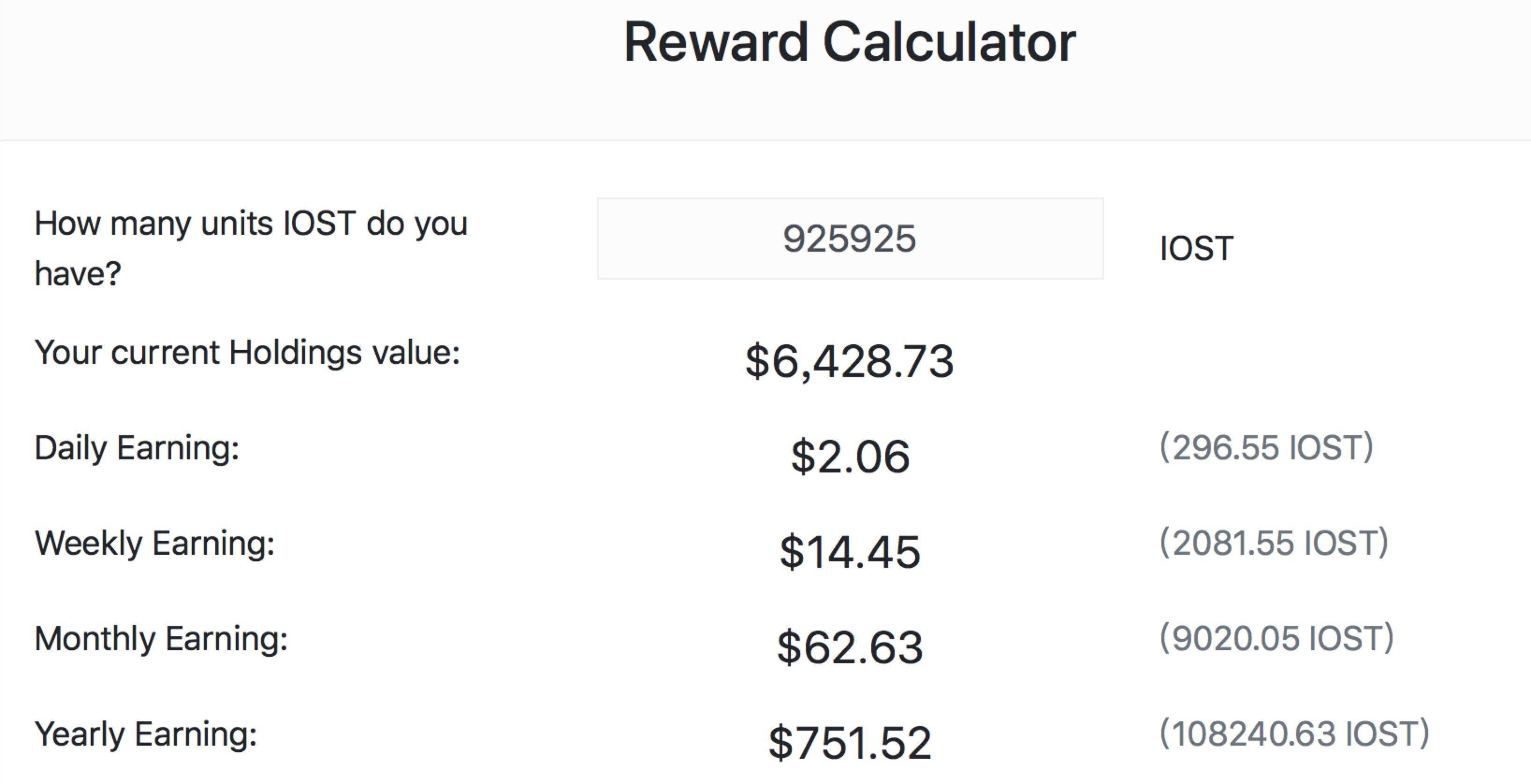

我以IOST為例,簡單解釋下這個表格是如何計算的?8月8日IOST的幣價0.0108美金,得出可購買IOST代幣數量為925925個,將其帶入網站上專門的計算器,可得出參與Staking的幣本位日收益、月收益及年收益,并依據幣的現價,顯示對應的法幣收益情況。

幣安:部分用戶的OP存款因技術問題未能顯示,將在24小時內解決該問題:金色財經消息,針對一些用戶的 OP 代幣存款沒有出現在他們賬戶中的問題,幣安官方發布推特表示,經過初步調查,這是由于意外的技術問題。團隊正在努力解決這個問題,受影響的用戶應該能夠在24小時內看到他們的存款。[2022/6/1 3:56:58]

4個靈魂拷問,信仰者持幣的正確姿勢

相較于幣的跌幅,Staking的收益可以忽略不計。如果你是法幣本位投資者,那么Staking絕不是一個好的投資品類。但在研究的過程中,我產生了如下疑問,沒有找到答案,不妨與大家探討一下。

拷問1:幣本位通脹下,如何獲得法幣本位的收益?

關于staking,大家都在談年化,可是年收益其實就是年通脹,一個區塊鏈系統,無論是挖礦的電力,還是節點的運維,都是成本。成本就是成本,不因為成本高,所以價格高。在幣本位的通脹模型下,究竟有什么理由獲得法幣本位的收益呢?

今年6、7月Staking最火的時候,我提出了這個疑惑,詢問了很多業內大咖都沒有得到很好的解答。也有人表示,Staking根本就不應該計算法幣收益,因為熊市中所有幣都是虧損的,它的本質是在賺幣,那么第二個問題來了。

拷問2:怎樣才是賺幣的正確姿勢?

“熊市賺幣,牛市賺法幣”是很多人信奉的投資之道,目前幣圈的理財產品越來越多,比如Staking質押、存幣生息、借貸、定投、云算力。

Staking的優點是本金無風險,缺點是鎖倉無法對行情作出及時反應;存幣生息的優點是操作簡單、收益穩定,缺點是幣存在錢包或交易所的池子里,一定程度上有本金丟失風險;借貸的利率相對來講是最高的,但和P2P一樣存在遇到老賴,本金無法追回的風險;云算力免除了自己挖礦各種麻煩,但其收益相對于其他理財還是比較復雜,而且收益可能不穩定。

基于對后市的不同判斷,究竟怎樣才是賺幣的正確姿勢?這值得深思。

拷問3:質押讓散戶套牢便于莊家砸盤?

目睹著質代幣不斷貶值,很多散戶也著急了,在社群里提出各種疑問,一種陰謀論是“項目方有沒有可能拿質押的幣砸盤,然后再低價買回?”實際上對于Staking這種可能性很低,因為即使質押了,幣依然在你的地址上,私鑰也依舊在你的手里。

與之相對應的另一種陰謀論是“如果大規模的幣都質押了,會消極莊家拉盤嗎?”這種說法似乎也邏輯不通,莊家拉盤是為了吸引新散戶入場,與持幣用戶質押有何關系呢?還有觀點認為“質押讓散戶套牢便于莊家出貨”,但也沒有相關證據說明這一點。你認為質押率和莊家砸盤之間有關系嗎?

拷問4:明星項目是不是燙手山藥?

雖然我們沒有找到質押率和幣價的關系,但是卻有數據顯示,融資額和幣價走勢似乎有關系。參與Staking虧損的根本原因是幣價的巨額跌幅,其中以明星項目為最。Messari數據顯示,通過ICO融資超過5000萬美元的16個項目,代幣回報率僅有3個為正。相較于歷史最高點,它們的跌幅都超過70%。

幣圈有很多巴菲特的信徒,認為只要項目好,不怕買貴只怕錯過。有學者研究伯克希爾公司披露的交易和持倉信息后發現,巴菲特交易的主要是成長股,而并非價值股。所謂的價值股,指的是股價相對于公司會計賬面價值偏低,也就是股價相對低估的股票。而成長股則是股價相對于公司會計賬面價值偏高,也就是股價相對高估的股票。

那么,這樣的投資邏輯在幣圈到底適不適用呢?投資好標的和買便宜的標的究竟哪個策略更好?談談你的看法吧。

Tags:KININGStakingTAKIBuy The Fucking Dipdogeking幣機制staking幣崩盤了嗎taki幣怎么樣

據Trustnodes9月11日報道,以太坊2.0的開發進度似乎比預期的要快,目前所有主要客戶端都可以在局域網環境中彼此連接.

1900/1/1 0:00:00去中心化交易協議Bancor不久將向其代幣BNT的持有者空投價值230萬美元的以太坊。通過一個復合機制,收到以太坊的用戶可以在平臺上運行他們自己的微型交易所.

1900/1/1 0:00:00加密貨幣借貸平臺已向傳統銀行體系發動攻擊。戰線已劃好,部隊已集結完畢。一邊是銀行業壟斷集團,數百年來根深蒂固的金融基礎設施支持著它們;另一邊站著的是一些加密貨幣企業,他們的武裝可能只是一聲充滿激.

1900/1/1 0:00:00幾乎每一個加密初創企業的支持者都有一種趨勢,那就是利用區塊鏈技術的去中心化價值,兜售自己的商業基本面.

1900/1/1 0:00:00比特幣是過去十年中最強大的加密貨幣。在過去的十年里,比特幣一路上克服了所有的主要障礙,如CVE-2010Bug,Mt.Gox,BCHForkWars和Altcoins,這些都沒有把比特幣打倒.

1900/1/1 0:00:00總部位于英國倫敦、區塊鏈供應鏈公司Everledger宣布,它在由中國騰訊控股牽頭的A輪融資中籌集了2000萬美元.

1900/1/1 0:00:00