BTC/HKD-0.21%

BTC/HKD-0.21% ETH/HKD+0.57%

ETH/HKD+0.57% LTC/HKD-0.35%

LTC/HKD-0.35% DOT/HKD-3.1%

DOT/HKD-3.1% ADA/HKD-1.38%

ADA/HKD-1.38% SOL/HKD-0.54%

SOL/HKD-0.54% XRP/HKD-1.03%

XRP/HKD-1.03% DOGE/US-0.31%

DOGE/US-0.31%注:論文作者是瑞典隆德大學經濟學教授HansBystr?m,原文刊登在Ledger2019Vol4期刊。

以下是譯文:

摘要:在本論文中,我將討論區塊鏈如何潛在地影響信用風險的建模方式,以及討論使用區塊鏈技術的實時會計如何能改進違約預測。

為了證明這種變化會對眾所周知的信用風險度量產生影響,我們會使用一個簡單的案例來進行研究對比。

一、引言

大多數金融界人士都聽說過比特幣這種虛擬貨幣。不過,卻很少有人聽說過比特幣背后的技術-區塊鏈。雖然到目前為止,區塊鏈技術主要被用作比特幣的管道,但區塊鏈還可用于債務合約以及金融衍生品等傳統金融產品的基礎設施。

在會計方面,區塊鏈可通過兩種方式潛在地提高投資者所獲信息的質量:一是使會計信息更加可信,二是使信息變得更加及時。對于信任而言,如果公司將其財務記錄保存在區塊鏈上,則與會計相關的操縱和欺詐等機會可能會大幅減少,公司間交易也將變得更加透明。對于時間而言,由于基于區塊鏈的賬簿將使公司賬本中的每筆交易即時可用,因此會計信息的實時更新將成為可能。此外,該信息不僅對公司內部人員是即時可用的,對監管機構等外部人員也同樣如此。

在這篇論文中,我的重點在于信用風險建模,以及未來區塊鏈的廣泛使用可能會如何影響我們對信用風險建模的方式。眾所周知,會計信息,諸如資產負債表、損益表等是不完善的。會計數據存在著一些問題,如不明確和不統一的會計做法、管理者從事創造性會計或報告滯后于真實事件。由于大多數信用風險模型都依賴于會計數據,因此,公司將賬簿保存在區塊鏈上所帶來的財務報表透明度、準確性和及時性的提高,都可顯著改善信用風險模型。

當然,沒有人知道上述情景是否會實現,或者何時會實現。在本文的分析中,我通常假設上市公司將其財務數據上傳到一個公共區塊鏈上,數據上傳將非常頻繁,可能是每天,以及信用風險建模所需的任何會計數據,確實上傳到了該區塊鏈上。換言之,本文的重點并不是討論公司是否會參與未來的區塊鏈計劃。

二、區塊鏈

2008年,筆名為SatoshiNakamoto的作者首次公布了比特幣的白皮書,這是一種類似現金,但缺乏央行支持的數字貨幣,其提供了一種基于點對點的所有權交換方式,重要的是,比特幣并不依賴于類似銀行這樣的中心清算所。相反,每一筆歷史比特幣交易都存儲在一個全球分布的電子賬本當中,我們稱這個賬本為區塊鏈,它記錄了比特幣歷史上所有的交易。

聲音 | SEC高級官員:SEC愿與加密和區塊鏈相關業務進行互動:據cointelegraph報道,美國證券交易委員會(SEC)資本市場趨勢辦公室主任Amy Starr昨日在CoinDesk 2019 共識大會上表示,證券法“被編寫為動態的”。監管機構(SEC)愿意與當地加密和區塊鏈相關的業務進行互動,以便更好地了解如何在各種情況下應用證券法。Starr稱,積極與監管機構溝通是促進加密市場相關的證券法律變更的唯一途徑。此外,SEC專員、“加密媽媽”Hester Peirce發表了關于加密貨幣未來的演講。 Peirce在演講中鼓勵加密行業參與者之間的內部監管,聲稱“互相測試是非常健康的。”[2019/5/15]

比特幣賬本之所以被稱為區塊鏈,是因為新的比特幣交易記錄會被添加到歷史交易鏈當中,它們是由特殊的比特幣用戶負責添加的。礦工們通過解決一個困難的密碼學問題來驗證區塊中的每一筆比特幣交易都是合法的。這項創新技術將新交易添加到區塊鏈中,并由整個去中心化網絡進行驗證,這大大降低了交易成本。另外,比特幣區塊鏈也是完全透明的,并且通過復雜的加密技術和礦工的工作來保護它。

三、區塊鏈和實時會計

區塊鏈基本上是一個無法更改和銷毀記錄的賬本。因此,它可作為一個值得信賴、不斷更新的公司會計記錄賬本。這是因為區塊鏈技術不僅可用于在買賣雙方之間轉移數字貨幣,其還可廉價、高效且可靠地在兩家公司之間轉移任何其他資產的所有權。

財務報表是定期編制的,它總結了一家公司在一定時期內賬本所發生的事情。然后,審計師對財務報表的準確性發表意見。

投資者和信貸風險經理等外部人士必須相信審計工作是徹底和公正的,而且公司沒有向審計師提供虛假信息。也就是說,在編制財務報表和審計過程中,信任的概念都是至關重要的。這就是比特幣背后的區塊鏈技術可發揮作用的地方。

如果一家公司自愿將其所有業務交易發布在區塊鏈上,每筆交易都有永久的時間戳,那么該公司的整個賬本將立即可見,任何人都可以將該公司的交易實時匯總到損益表和資產負債表。也就是說,審計師在當今會計界所做的很多事情,在明天,區塊鏈可能會做得更有效率和及時。通過構建,如果一家公司將其所有交易和余額都保存在區塊鏈上,那么區塊鏈本身在很大程度上可取代審計師來確認公司會計的準確性。由于區塊鏈中過去的交易不能被篡改,不信任的問題就自然從公司的財務報表中刪除了。

動態 | 臺灣一連鎖藥店導入區塊鏈等平臺技術:據臺媒“工商時報”消息,近日臺灣躍獅連鎖藥店與方電訊等云端技術服務業者,將人臉識別”導入臺灣健康生活產業,并運用物聯網與智能區塊鏈等平臺技術。[2019/4/11]

除了信任問題外,實時自動更新賬本,其中每一筆交易都即時納入公司的區塊鏈中,可能使公司的會計信息像股票價格一樣及時和動態。也就是說,由于區塊鏈與會計的天然平行性,區塊鏈技術可通過兩種方式提高投資者獲得會計信息的質量:一是使信息更可信,二是使信息更及時。

四、區塊鏈和信用風險模型

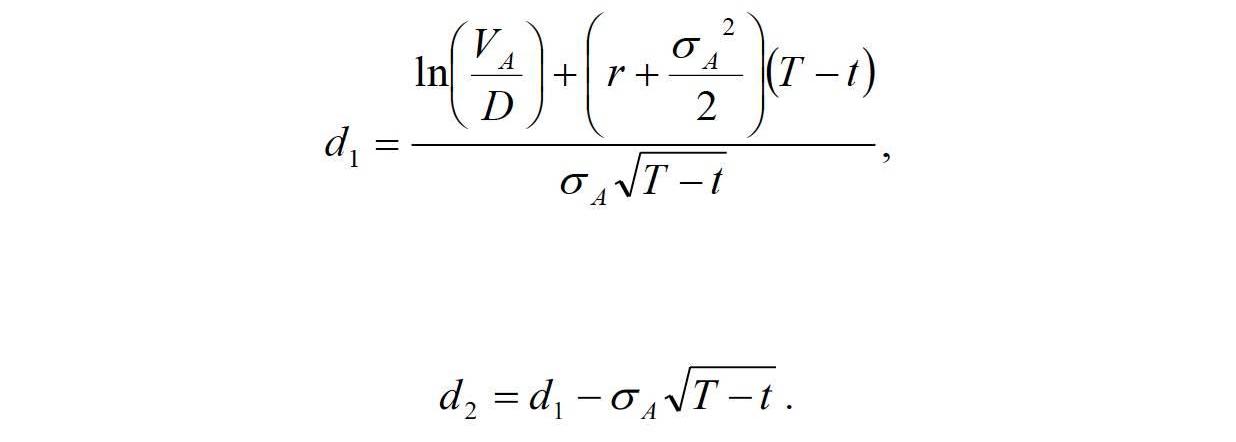

當前,最著名的兩個信用風險模型是阿特曼Z-score模型以及莫頓(Merton,1974)模型。預測破產的Z-score公式是由愛德華·阿特曼于20世紀60年代后期提出的,其使用了各種公司收入及資產負債表變量加上股票價格來預測公司是否會破產。

Z-score是五個財務比率的線性組合,其計算公式為:

其中

X1=營運資本/總資產;X2=留存收益/總資產;X3=息稅前收益/總資產;X4=權益市值/負債總額賬面價值;X5=銷售額/總資產;

而得出的Z-score值越大,說明公司違約的可能性就越小。

而默頓(Merton)模型,它也依賴于會計信息和股票價格作為輸入,但將公司的權益和債務視為針對公司標的資產發行的或有債權。在默頓(Merton)模型中

其中,N為累積正態分布,以及

VE是公司股票的市場價值;VA是公司資產的市場價值;D是公司負債的總額;T-t是公司負債的到期時間;rf是無風險利率;

聲音 | 劉興亮:區塊鏈的顛覆力量源自于其“底層技術”:據騰訊科技消息,近日,DCCI互聯網研究院院長、CCTV財經頻道特約評論員劉興亮新書《區塊鏈在中國:它將如何顛覆未來》出版。劉興亮表示,區塊鏈的顛覆力量就是“底層技術”。區塊鏈技術由于存儲的模式不同,具備了匿名性、自治性、開放性、去中心化的特點,其中,“去中心化是區塊鏈的基礎特征,所有的其他特性都是基于這個特點形成的,而這帶來了極大的信息安全性。如果一個人想要篡改某個數據,就需要找到分布在所有存儲介質中的可能相關的信息,同時再修改運算規則, 而這幾乎就是對全世界所有數據進行一次篩選,不可能完成。正是這樣的技術特點,讓區塊鏈為我們的信息存儲帶來了新的模式。這也正是區塊鏈可能帶給各個行業的最有價值的應用。”[2019/3/1]

此外,股票波動率

和資產波動率

通過以下等式關聯:

我們可以解VA和

的非線性方程組和。默認距離定義為:

DD值越大,說明公司違約的可能性就越小。

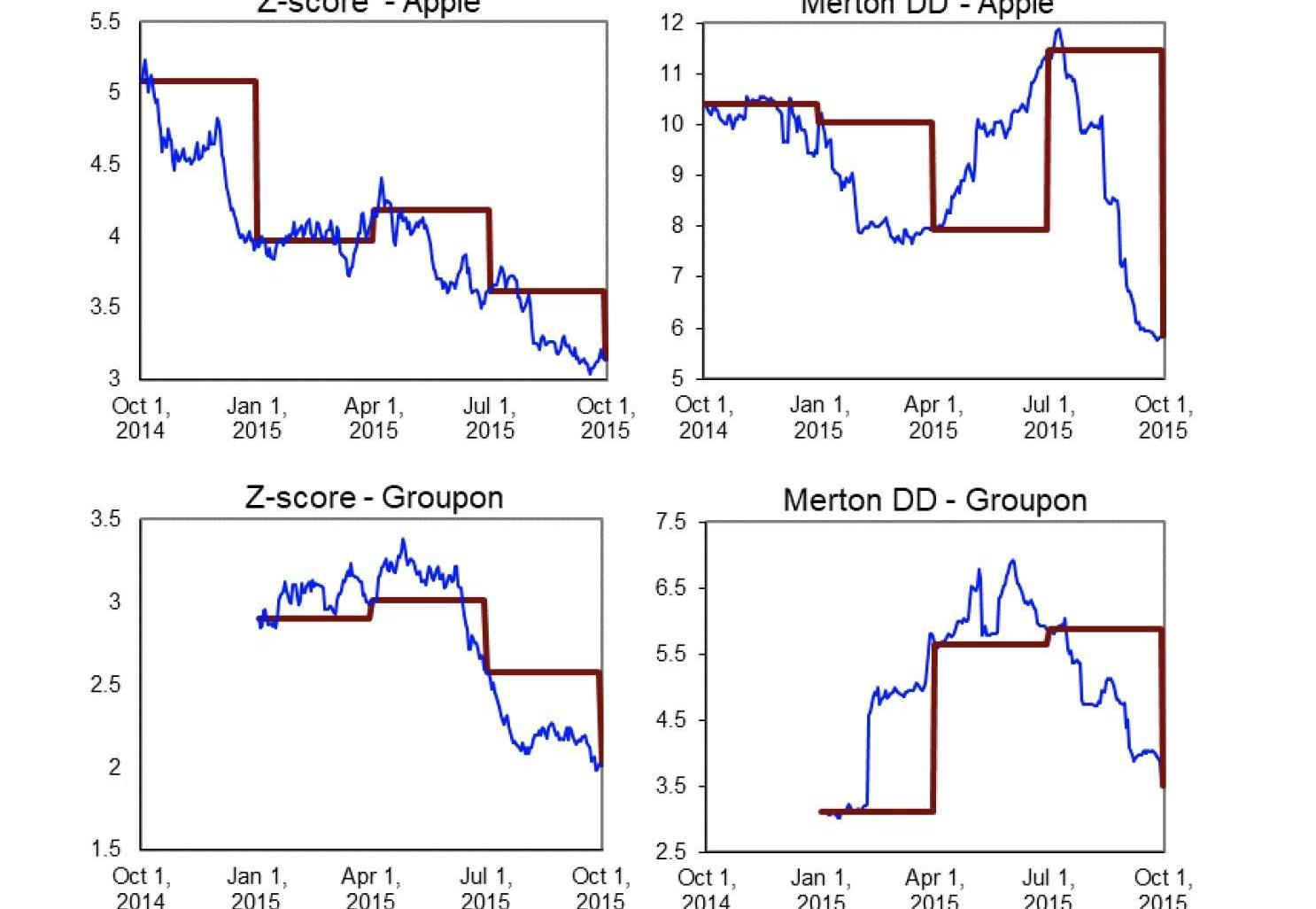

4.1案例研究

為了演示從會計信息的季度更新到近乎即時更新的效果,我研究了上述兩種信用風險模型,并將它們分別用到美國兩家知名公司:蘋果和Groupon。因為這些公司的會計信息是每季度抽樣一次的,我必須模擬Z-score和DD度量的日常移動情況。這些每日變動是通過抽樣正態分布隨機數產生的。

BlockVC入選中國區塊鏈投資機構風云榜:BlockVC從68家專業投資機構中脫穎而出,成功入選由36氪評選的中國區塊鏈投資機構風云榜。BlockVC注重底層技術及基礎設施層的投資,并針對二級市場構建量化對沖投資策略。BlockVC的全球投資網絡遍布新加坡、倫敦、硅谷等地,與多國頂級項目和機構建立了緊密的戰略合作關系。本次榜單入選的其他知名機構包括分布式資本等。[2018/3/28]

通過這種方式,我得到了未來可能的區塊鏈實時Z-score和DD合理實現結果。

圖1顯示了這兩家公司的Z-score和默頓違約距離度量,分別有每日和季度會計數據。由于假設的每日風險變化的波動性,是根據公司的實際季度風險和債務變化的波動性來選擇的,因此兩個數字中的波動提供了一個合理的現實證明,說明在企業賬本中引入區塊鏈,估計的風險度量將如何變化以及變化有多少。

季度內的波動并不顯著,表明當會計信息從季度更新改為每日更新時,信用風險模型得到了改進。

圖1蘋果和Groupon的Z-score和MertonDD,包括2014年10月至2015年10月的每日和季度會計數據。

如前所述,圖1中Z-score和違約距離的動態性表明,如果基于區塊鏈的實時會計可用,則信用風險度量可得到顯著改進。例如,Z-score和DD從一個季度到下一個季度的平均變化分別為13%和36%。換言之,即使我們稍簡單地假設,從一個季度到下一個季度,實際Z-score和DD呈線性變化,在季度更新之間的任何一天,信用風險建模誤差與實際信用風險水平相比平均為6.5%和18%。此外,如果使用本文中的隨機過程對風險的季度內變化進行建模,則建模誤差可能遠大于這些數字,如圖1所示。一個極端的例子是Groupon與默認值之間的第三季度距離,在這個距離中,建模誤差要大得多。此外,在默頓模型或者Z-score的情況下,當考慮到違約概率而不是違約距離時,誤差的大小甚至更大。至于風險評估的時機,無論信用風險建模方法如何,基于區塊鏈的風險度量會更早達到下季度的信用風險水平,其中蘋果早75%,Groupon早67%。

貴州省區塊鏈標準工作組召開第二次會議:2018年1月17日至19日,貴州省區塊鏈標準工作組在貴陽召開了第二次工作組會議。中國電子技術標準化研究院區塊鏈研究室主任李鳴主持了本次會議,就《區塊鏈應用指南》、《區塊鏈系統測評和選型規范》、《基于區塊鏈的數據共享開放要求》、《基于區塊鏈的精準扶貧實施指南》、《基于區塊鏈的數據交易實施指南》五項標準展開討論。會上各個標準的牽頭單位組織相關專家共同討論了五項標準的內容和現存問題,修改并完成了第二版工作組草案。本次會議確定了2018年3月前提交五項標準征求意見稿和編制說明的總體目標,為標準的征求意見和發布工作奠定了扎實的基礎。[2018/1/24]

平均而言,通過實時會計,下一季度的風險水平在大約兩個月后就可達到,在某些情況下,幾周后就可達到。

圖1顯示了Z-score和默頓DD度量的風險動態相似,但是,考慮到默頓模型更典型的動態實現,Z-score可能是在實踐中受實時會計影響最大的度量方式。甚至有可能Z-score方法,會因為區塊鏈的引入而經歷復興。

事實上,隨著上述會計和審計做法的重大變化,目前的Z-score可能會被包含其他財務比率或系數的新score方法所取代。

破產預測的整個領域也有可能發生變化,重點放在新工具或直接根據違約可能性調整的財務比率上。由于外部人士也可接觸到公司的所有交易,破產過程也可能發生根本性的變化,管理者、債權人、投資者和監管機構都在遵守全新的規則。反身性等問題可能會比今天的影響會更大。

最后應強調的是,即使公司在區塊鏈上發布的業務交易有限,信貸風險模型仍有可能以某種方式受到影響。

五、結論

上面,我已經討論了比特幣背后的區塊鏈技術如何通過提高信任和更好的會計數據發布時機來改進信用風險建模。

如果我的提議在未來幾年內能夠實現,它對我們的信用風險建模方式所帶來的影響,可能是巨大的。通過一個簡單的案例研究,我發現區塊鏈也會對當今廣泛使用的信用風險度量產生重大影響。

致謝:感謝Marianne和MarcusWallenberg基金會以及HandelsbankensForskningsstiftelser提供的經濟資助,論文的部分是當作者在巴塞羅那訪問ESADE時寫的,作者想感謝五位匿名介紹人。

注釋和參考文獻

1、最近的一個例子是澳大利亞證券交易所于2016年2月決定成為世界上第一家使用區塊鏈結算股票交易的市場,參見《金融時報》https://www.ft.com/content/fba2346-c370-11e5-b3b1-7b2481276e45。

2、Yermack,D.“公司治理與區塊鏈”http://www.nber.org/papers/w21802.pdf。

3、雖然實時會計傳統上通常意味著公司的賬簿每月或每季度更新一次,但在本文所設想的未來區塊鏈世界中,該術語實際上意味著會計信息的近即時更新;

4、在本文中,當提到區塊鏈時,我通常指的是公共區塊鏈,而不是私有區塊鏈。當然,雖然很多公司可能不會自愿在公共賬本上披露所有的檢查數據,但人們可以想到這樣一種情況:最重要的數字是公開的,而其余的是保密的,或者是通過私人區塊鏈分發給少數選定的參與者。換言之,即使未來的區塊鏈環境將由許多隱藏在公眾視線之外的私有網絡構成,某些經過審查的實體也可通過分布式賬本隨時獲得更新的資產負債表信息。

資產負債表信息的全部或部分發布,可能受到監管或市場力量的推動。另一種可能的途徑是使用所謂的側鏈,即公司使用定期連接到主區塊鏈的私有區塊鏈。

5、隱私問題對大多數公司來說都是重要的,而想要盡可能減少實時獲取財務報表參與者數量的力量可能永遠存在。例如,人們可以想到只有持有一定數量股份的股東,才能訪問賬本的情況;

6、至于區塊鏈賬本的擴展性問題,本文沒有進行詳細討論;

7、Duffie,D.,Lando.D,“會計信息不完全的信用利差期限結構”https://doi.org/10.1111/1468-0262.00208.

8、當然,與區塊鏈管理相關的操作風險,不應忽視。毫無疑問,完全公開的賬本也會出現錯誤和意味的問題,但這種風險將不會在本文中進一步討論。

9、中本聰,“比特幣:一種點對點的點子現金系統”https://bitcoin.org/bitcoin.pdf.

10、Antonopoulos,A.M“精通比特幣”(2014);

11、Swan,M.“新經濟的區塊鏈藍圖”(2015);

12、動作最快的礦工會因為這項服務獲得一些比特幣獎勵,每大約10分鐘就會誕生一個新區塊,而在競爭中落敗的礦工什么都不會得到,比特幣挖礦有時被稱為“競爭記賬”。參見Harvey,C.R.“加密金融”https://papers.ssrn.com/sol3/Papers.cfm?abstract_id=2438299.

13、Lazanis,R.“比特幣背后的技術如何改變我們所知道的會計”https://techvibes.com/2015/01/22/how-technology-behind-bitcoin-could-transform-accounting-as-we-know-it-2015-01-22;

14、沿著這一途徑,已經有一些試驗正在進行,例如納斯達克正在試驗使用“染色幣”技術作為一種使用區塊鏈記錄股票交易的方法,參見:Hern,A.“納斯達克押注比特幣區塊鏈成為金融的未來”https://www.theGuardian.com/technology/2015/May/13/Nasdaq-Bitcoin-Blockchain。

15Altman,E.“FinancialRatios,DiscriminantAnalysisandthePredictionofCorporateBankruptcy.”JournalofFinance23.4589-609(1968)https://doi.org/10.1111/j.1540-6261.1968.tb00843.x.16Merton,R.“OnthePricingofCorporateDebt:TheRiskStructureofInterestRates.”JournalofFinance29.2449–470(1974)https://doi.org/10.1111/j.1540-6261.1974.tb03058.x.

17、通過從股票價格和資產負債表信息中剔除資產價值和波動性,該模型產生了對公司違約概率的估計。默頓模型使用Black和Scholes框架來求解股票價格和波動性所隱含的資產價值和波動性。然后,資產價值和資產波動率可以組合成一個稱為違約距離的風險度量,該度量與公司的違約概率成反比,見Black,F.,Scholes,M.“期權和公司負債的定價”https://doi.org/10.1086/260062.

18、必要的會計變量是總資產、總負債、營運資本、留存收益、息稅折舊及攤銷前利潤、Z-score的銷售額和默頓模型的總負債。這些數據是從雅虎財經下載的。

19、為了分離實時會計對兩種信用風險度量的動態影響,我每季度對股票價格進行抽樣分析,雖然這在Z-score的應用中可能是典型的,但在使用默頓模型時,更常見的是每天更新股票價格。

20、在默頓模型中,股票收益波動率是根據上一季度的每日數據計算出來的,無風險利率設定為10bp;

21、通過改進,由于使用了更多更新的輸入信息,因此風險度量更加更新或及時。

22、其原因是PD和DD之間的高度非線性關系,標準的默頓模型由正態分布的數學性質給出,而穆迪KMV模型則由內部數據庫給出。

?

Tags:區塊鏈比特幣ORECORE區塊鏈運用的技術中不包括哪一項Ac/s比特幣美元華爾街見聞ECOREAL為什么core幣不拉盤了

作者:MarkZuckerberg 編譯:共享財經Neo 今晚10點,FacebookCEO扎克伯格將出席美國眾議院金融服務委員會關于Libra的聽證會.

1900/1/1 0:00:00作者:葉蓁蓁 來源:人民網 2018年我國已擁有全球超八成的區塊鏈專利,但是,不要高興太早,在基礎理論、產業生態、人才培養等方面,我們的短板日益凸顯.

1900/1/1 0:00:00文:王也 出品:?Odaily星球日報10月28日,黃奇帆宣告:中國人民銀行很可能是全球第一個推出數字貨幣的央行.

1900/1/1 0:00:00摘要:今日大盤略有回落,但山寨幣表現相對強勢,避險情緒進一步緩解。近日,Bakkt的期貨交易量激增,并計劃推出用戶可以交易和支付加密資產的應用,其在金融領域的野心可見一斑.

1900/1/1 0:00:00作者:白玉盤 一、關于隨機數 隨機數,作為一種重要的基礎科學資源,應用非常廣泛,是密碼學、博弈、科學仿真……的基礎。最早對隨機數的認識,是從賭場開始.

1900/1/1 0:00:00作者:村頭二舊 網絡效應又名需求側規模經濟,在互聯網行業常用,數字貨幣行業偶爾會被提起,重視程度不夠.

1900/1/1 0:00:00