BTC/HKD+1%

BTC/HKD+1% ETH/HKD+1.57%

ETH/HKD+1.57% LTC/HKD+1.08%

LTC/HKD+1.08% DOT/HKD+1.11%

DOT/HKD+1.11% ADA/HKD+2.79%

ADA/HKD+2.79% SOL/HKD+4.51%

SOL/HKD+4.51% XRP/HKD+1.71%

XRP/HKD+1.71% DOGE/US+2.5%

DOGE/US+2.5%注:原文作者是加密貨幣投資機構Placeholder的合伙人ChrisBurnisk,在這篇文章中,其探討了以太坊“殺手們”的誕生背景及當前情況,另外他還討論了這些項目未來可能的結果,最后他總結了7個結論:

2017年的加密貨幣泡沫是非理性的繁榮,但它導致了很多有價值的實驗;

在多方利益相關者投入時間和金錢的網絡中,技術并不總是決定因素;

ETH除了利益相關者數量,其多樣性,會是一種防御優勢;

ETH緩慢地建立了流動性,而挖礦則創造了成本下限;

我們了解了PoW創造商品的特征,但對PoS創造的資本資產的理解還處于初級階段;

除非高吞吐量應用出現,否則所謂的高吞吐量網絡將創造弱的費用市場;

在好轉之前,情況可能會更糟,因為很多"以太坊殺手"將會同時上線,而且近期的供應會大于需求;

(圖片來自:pexels.com)

以下是譯文:

在未來幾個季度,諸多"以太坊殺手"將扎堆推出它們的主網,然后將它們的資產釋放到加密貨幣公開市場。

從私人市場向公共市場的過渡,新的價格發現將是一個值得關注和理解的重要轉變,特別是考慮到很多"以太坊殺手"項目的私募預期市值達到了數十億美元之巨。

接下來,我將對這些"以太坊殺手"進行一些分析。雖然最大主義者可能會認為這是對垃圾幣毫無意義的調查,但這些即將推出的"以太坊殺手",確實會影響到我們目前所處的橫向市場的發展以及即將到來的牛市。

首先,我預計多數"以太坊殺手"在上市交易后會面臨極度的下行壓力。最好的例子是Algorand的ALGO以及哈希圖的HBAR。

Web3游戲開發公司Galaxy Rendered Limited被CEDEN Network收購:金色財經報道,Web3 游戲開發公司 Galaxy Rendered Limited 宣布已被 CEDEN Network 收購,旨在強化后者內容生態系統,但具體收購金額暫未公開。Galaxy Rendered Limited 旗下擁有“邊玩邊賺” PVP 游戲 Rocket Monsters,這款游戲的開發和藝術團隊將繼續保留,CEDEN 將會按照原發展路線圖完善并確保游戲交付,此外 Galaxy Rendered Limited 創始人兼首席執行官 Andrew Woodward 將加入 CEDEN 顧問委員會。(cryptobriefing)[2023/5/25 10:39:20]

我寫這篇文章的時候,并沒有抱著幸災樂禍的態度,因為實際上它影響到了Placeholder以及行業當中很多企業家及投資者朋友。

簡單憑直覺來看,多數"以太坊殺手"在繁榮的私募市場所設定的預期過高,現在它們正試圖在公開市場上維持這些估值。當市場處于牛市時,幣價可能會因為一廂情愿的想法而在上市交易后上行,但在熊市中,則會傾向于向下移動,特別是在基本面有問題的情況下。弗雷德·威爾遜最近寫了一篇文章,他談到了公共市場如何為私人市場提供估值計算,我認為我們可期待在加密貨幣市場采取類似的方法。

私人市場的估值為什么會這么高?很多人警告過我們這種模式,AlbertWenger在2017年5月的一篇文章中寫道:

“在泡沫中,一切都是根據泡沫的其他部分,而非整個世界來評估的”。

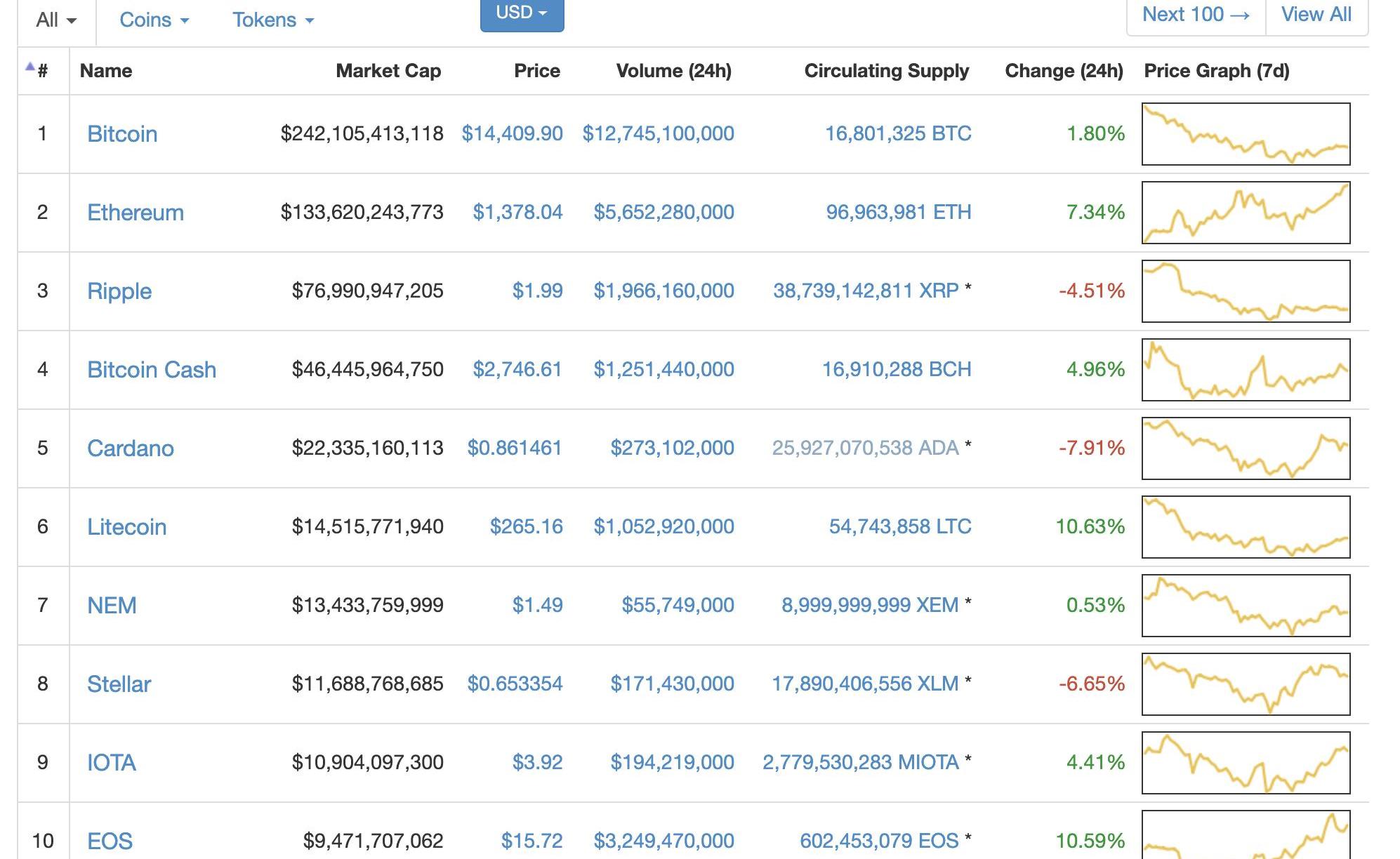

從2017年至今,最常見的評估加密貨幣網絡的方式就是通過其市值,類似于比較公司的市值。2018年,以太坊的網絡市值超過1300億美元,而未上線主網但公開交易的"以太坊殺手"的估值卻達到了100-200億美元。

馬斯克發布推文附圖Pepe形象表情包,PEPE應聲上漲約10%:5月13日消息,埃隆·馬斯克在社交媒體上發文附圖 Pepe 形象表情包,PEPE 應聲上漲約 10%。截至發稿時,PEPE 現報 0.0(5)185 美元,24 小時漲幅 47.62%。[2023/5/14 15:01:31]

在這種環境下,看似可靠的"以太坊殺手"就可以達到60億美元的私人市場估值,如果能達到ETH的水平,就可以被認為擁有20倍的上升空間。快進到今天,60億美元的估值反而讓人感到不適,比如EOS的市值已經跌至27億美元,Cardano更是跌到了9.8億美元,甚至會更低。

另外,"以太坊殺手"可能會進一步受到以下因素的影響:

由于項目擁有“卓越的技術”,繼續對擁有近似以太坊的估值抱有一廂情愿的想法,但不了解迄今為止以太坊的網絡資本支持是什么;

如果"以太坊殺手"無法在其用戶中發展強大的費用市場,市場對通脹可能會不容忍;

新興的博弈論夢魘,即"以太坊殺手"們在短時間內推出了太多同質化的系統,從而分散了開發者和投資者;

在詳細討論這三個因素之前,我會給出一個較為樂觀的結論:上述所有因素都會造成智能合約處理能力過剩,降低無許可網絡創新的成本,并吸引更多的企業家。在過去的幾年里,加密貨幣技術一直被困在一個相對高成本的創新環境中,我希望"以太坊殺手"和以太坊2.0,能夠幫助我們進入一個低成本的時代。

這與90年代到2000年代IT行業的情況沒有太大不同,IT行業過度配置資本和過度建設產能,導致IT某些子行業的資產崩潰和供應過剩,從而使企業家能夠以更低的成本進行試驗。這些實驗后來得到了進一步的資本和勞動力注入,更不用說一大批模仿者帶著相似的模型去新市場了。在公平的制度下,基礎設施方面較低的成本也會傳遞給消費者,從而增加需求。投資者是勝是負,取決于他們的參與時機,但企業家和消費者,則總是會勝出的。

沙特阿拉伯將在Decentraland中慶祝國慶日:金色財經報道,沙特阿拉伯公民可以在元宇宙中慶祝該國的國慶日,為期三天的慶祝活動將于9月22日至24日在Decentraland元宇宙舉行。收藏家們將能夠購買受沙特民族服裝啟發的穿搭NFT。The Bold Group還將提供限量版POAP收藏品。這些NFT可作為出席首屆沙特阿拉伯國慶Web3慶祝活動的證明。(nftevening)[2022/9/22 7:12:05]

僅憑“卓越的技術”,并不能證明網絡是具有價值的

我在幾乎所有的"以太坊殺手"項目中看到的一個常見邏輯是:

“我們的技術優于以太坊,因此我們應該獲得類似于以太坊的網絡估值”。

這種邏輯可能來自于將軟件視為獲取集中控制利潤的一種手段。在股票市場,卓越的技術使得公司的產品與眾不同,并使其能夠保持利潤率,從而推動公司的盈利能力和市值。

但在開源的加密貨幣世界里,技術是難以為市值做辯護的,一個試圖最大限度從供應商和消費者那里提取利潤的協議,注定會淪為失去市場份額的協議。

如果一個足夠好的網絡技術,在輔助工具和分銷形式上得到足夠的第三方投資,那么這些網絡效應所帶來的潛在好處,可能會超過轉向擁有更好技術的替代方案。這并不是說以太坊的領先優勢無法攻克,而是說第三方的投資及成果價值需要時間。為了進一步讓大家了解這個概念,我們將調查"以太坊殺手"早期持有人的行為,并將其與以太坊過去4年多的資本化途徑進行比較。

讓我們首先同意,任何以盈利為目的收購資產的人,都希望收購成本之上出售這些資產。否則,為什么他要去收購資產呢?然后,收購成本會成為一個心理底線,只有當對資產恢復能力的希望逐漸減弱時,參與者才開始考慮在這一底線下出售資產。對于投資者而言,收購價格代表收購成本,而對于礦業公司而言,該成本則代表攤余成本支出以及持續經營費用。

質押協議Figment表示將在以太坊2.0上支持MEV:7月20日消息,加密質押協議Figment周二宣布,當以太坊完全作為權益證明網絡運行時,它將支持MEV。

MEV是指礦工或驗證者根據其在以太坊區塊鏈上確定交易順序的能力從交易區塊中提取的最大價值。該價值超過了標準的區塊獎勵和Gas費用。

在解釋其MEV策略時,Figment表示將優先考慮公平MEV提取。該公司將公平MEV定義為確保增加網絡上的質押,并為客戶提供最大回報,同時防范中心化風險。(The Block)[2022/7/20 2:24:58]

當一個"以太坊殺手"上市時,市場唯一可見的成本就是創始團隊籌集到的資金數額。由于EK投資者通常持有大部分流通代幣,因此,市場價格是由投資者決定的。迄今為止,EK公開上市的進展表明,投資者是希望在成本之上退出的。在沒有鎖定的情況下,我們可以預期,隨著每一批投資者試圖以高于他們參與時的價格脫身,市場會出現一連串的拋售。

以太坊有何不同呢?答案就是時間和工作量證明。

自2015年夏季推出主網以來,以太坊一直在打造一批強大的利益相關者,這使得其相比投資者主導的EK市場更加多樣化。重要的是,礦工成本為ETH的價值提供了經濟基礎,就像BTC所做的那樣。只有當礦工陷入困境或對該資產未來前景失去信心時,他們才會以低于成本的價格出售。因此,礦工成本自然會為礦工銷售訂單的要價創造一個價格下限。

早期,ETH礦工的成本很低,因為該網絡沒有那么強的競爭力,ETH大部分由那些以0.31美元價格入手的投資者所持有的。因此,該資產在上線半年后的運營情況很不穩定。這沒關系,因為當時全球對加密貨幣的關注度遠不如現在,市場對以太坊的預期在開始時是相對較低的。例如,2015年10月21日,以太坊的幣價為0.44美元,其網絡市值僅為3300萬美元。

第三大比特幣巨鯨今日繼續增持134枚BTC:7月6日消息,據Tokenview數據顯示,第三大比特幣巨鯨(1P5ZEDWTKTFGxQjZphgWPQUpe554WKDfHQ)于7月6日7:22開始,繼續增持134枚BTC。截止目前地址余額為132323.54枚BTC。[2022/7/6 1:53:54]

隨著以太坊越來越受歡迎,人們對它的期望也越來越高,參與挖礦的競爭也越來越激烈,這增加了賺取每單位以太幣的成本。成本上升導致礦工會提高他們的銷售訂單要價,并要求更多的銷售來彌補這些成本。強行拋售為ETH市場注入了每日流動性,鼓勵了有機價格發現。現在,ETH正在發展一種貨幣溢價,因此飛輪效應還會繼續。

一個健康的價值數十億美元的網絡需要時間來發展。隨著私人資產公開上市,高質量的EK將建立一個基準實現市值,然后通過采用和健全的密碼經濟學從而提高市值。但這并不意味著明年不會難看,尤其是當前EK的私人市場估值遠高于ETH在2015年的情況下。也就是說,那些在動蕩中幸存下來的項目,將是在投資者和其他人之間實現更好的平衡的項目。這是件好事,因為勞動和分享經驗比資本更能贏得忠誠。

我上面所說的一切都適用于PoW世界,在那里,市場似乎正試圖將原生資產作為商品進行估值。相比之下,幾乎所有的"以太坊殺手"都在尋求PoS,而我認為市場會將它們視為資本資產,而作為資本資產,價值將由網絡中供應方的盈利程度來驅動。

我不知道EK追求PoS轉換是好事還是壞事,一方面,PoS要比PoW更新,而持懷疑態度的市場,往往會對新的、未經證實的東西會更輕視一些。另一方面,資本資產的價值應該比商品/PoW資產更不依賴于生產成本,而是由供應方的盈利能力所驅動。如果一些EK能夠向世界提供高價值的服務,同時要求其供應方提供低成本,那么這些網絡可能會為供應方帶來的高利潤,從而使訪問代幣成為一種令人垂涎的資產。通過這個途徑,EK可能不需要像PoW網絡那樣逐步提高自己的成本曲線。

長期而言,需求方參與者將是那些為供應側支付足夠利潤的人。另外,這些網絡的高吞吐量特性,可能使競爭性需求側市場難以發展。

市場對通貨膨脹的不容忍,以及潛在的價格螺旋下降

在任何一個網絡中,如果該網絡的服務供應過剩,那么用戶幾乎沒有動力為訪問該服務支付太多費用。與任何一家staking服務提供商交談,他們都會告訴你,到目前為止,在高吞吐量網絡中,通脹收入遠遠會低于交易費用,與此類staking服務提供商的交談,實際上讓我們得出了這篇文章的一些結論。

通貨膨脹已被普遍用作供應方補貼,以引導強勁的費用市場,以至于我們忘了把它當作一種策略。但在我看來,只有在有可信預期,即費用市場將發展為包含通脹的情況下,市場才應該容忍通脹。

如果市場對網絡以某種方式向用戶收取費用的能力失去信心,那么市場也可能停止容忍通脹,傷害網絡的原生資產,并破壞PoS網絡的安全。EK大舉推銷市場吞吐量的事實,使得它們傾向于這種模式,因為廣告中的供應過剩為一個強勁的費用市場發展制造了阻力。

如果這些高吞吐量網絡的目的是使需要Facebook規模交易量的應用成為可能,那么一旦部署和使用此類應用,薄弱的費用市場問題將得到解決。費用可保持在較低水平,因為供應方是以規模取勝,而PoS的運營成本是較低的。

因此,這一切可歸結為“殺手級應用”以及建造它們的開發人員,這就把我們帶入了下一節內容。

密集的上市計劃分散了開發者和投資者

這一因素是不言而喻的,但它的表現方式對EK來說是一場博弈論噩夢。2017年,以太坊獲得的成功,加上很多技術專家抱怨以太坊的缺點,導致數十個團隊在給出成為下一個以太坊的承諾基礎上,籌集了大量資金。

這些團隊在過去兩年多的時間里一直在建設,雖然少數已經推出主網,但大多數還沒有兌現諾言。很多團隊感受到了壓力,它們的開發進度遠遠落后于其早期制定的路線圖,或者他們想搶在競爭對手之前搶占市場份額,因此有了一個集體的上線熱潮。

我遇到的大多數工程師都不喜歡推測他們所建立的系統。他們想要建設,并且知道他們正在建設的基礎設施將可靠地工作。如果開發者對選擇的數量感到不知所措,然后采取觀望策略,那么我預計投資者也會這樣做,這意味著將有更少的出價去吸收EK供應。

總結

BradBurnham在審閱這篇文章的時候,總結了一些他的結論,但我更喜歡我的結論:

2017年的加密貨幣泡沫是非理性的繁榮,但它導致了很多有價值的實驗;

在多方利益相關者投入時間和金錢的網絡中,技術并不總是決定因素;

ETH除了利益相關者數量,其多樣性,會是一種防御優勢;

ETH緩慢地建立了流動性,而挖礦則創造了成本下限;

我們了解了PoW創造商品的特征,但對PoS創造的資本資產的理解還處于初級階段;

除非高吞吐量應用出現,否則所謂的高吞吐量網絡將創造弱的費用市場;

在好轉之前,情況可能會更糟,因為很多"以太坊殺手"將會同時上線,而且近期的供應會大于需求;

雖然我不認為"以太坊殺手"的衰退會很有趣,但有時為了讓樹苗重新生長,必須要有大火穿過森林。

尾注:

雖然網絡價值是一個有用的工具,但它有許多細微差別,不應單獨使用;

不同的收購方在其可容忍的恢復期內的時間框架各不相同,這從交易員和風險投資之間的行為增量中可以很容易看出;

長期投資者,如Placeholder、USV以及a16z習慣于J曲線,如果參與某個項目,它們會在最初的暴跌中繼續持有,并預期在5年內成為受益者。不幸的是,在2017年的熱錢熱潮中,這類投資者是占少數的;

這種想法符合一種常見的說法,即商品的價格下限應為邊際成本,因為邊際成本之下是供應商開始關閉、減少供應、從而重新平衡供需的地方。任何基于PoW的資產,大致遵守這一規則。不過,如果在比特幣市場籌集資金,邊際成本作為價格下限往往會受到質疑,因為理論上難以進行調整,如果礦工繼續下線,可以進行遞歸的向下調整。但在實際上,在我經歷的兩輪大熊市中,比特幣的價格觸底基本是在很多礦工以成本價運營的情況下,以太坊礦工最近經歷的熊市也是如此;

作為過去5年中的加密貨幣市場參與者,我聽聞一種說法是,允許大量資產獲得收益的網絡,發展了這個領域最健康的市場。盈利意味著一種成本結構,然后迫使資產的出售以彌補成本。強迫銷售是必不可少的,類似于把朋友放在水里,以吸引魚類、鯊魚以及加密貨幣市場鯨魚的興趣。隨著市場規模的擴大,這項活動吸引了更多的參與者、工具和標準化,所有這些都提高了價格發現。如果不將強制出售作為一種啟動機制,加密貨幣資產的市場往往會保持相對薄弱、不活躍和脆弱;

如果不需要支付交易費用,而是通過staking來保證容量,那么只要使用網絡的需求不斷增加,那么需要質押的價值應該仍會上升。staking價值的上升應該會抵消供給通脹的影響,如果需求增長(PQ)超過資產供給增長(M),人們會預期資產的價值會以恒定速度上升。從這個意義上講,一個費用市場的發展是以所需的stake數量為基礎的,因此市場能夠容忍和吸收通貨膨脹。

午間BTC走勢向上力度減弱,走勢進入調整階段,當前走勢圍繞9600附近運行,日線走勢突破布林帶上軌后,價位維持在60日均線上方,此次上行爆發不但打破了前期阻力壓盤區域.

1900/1/1 0:00:00Digicomist.com收集的數據顯示,比特幣挖礦一年消耗的電量與奧地利一個國家使用的電量一樣多,為73.12TW/h.

1900/1/1 0:00:00日前,ZB創新智庫發布了《主流公鏈去中心化程度量化分析報告》,和很多人認知中的印象不一樣,BTC并非去中心化程度排名最高的數字貨幣.

1900/1/1 0:00:00640億度的用電量,已經超越瑞士全年耗電量;28TH/S標準算力下,24小時不停運轉,一天消耗可達38千瓦,約是普通家庭用電量3倍;0.00111412個BTC.

1900/1/1 0:00:00本文來源:證券日報 作者:李正倪楠郭冀川?閻岳于南呂江濤編者按:現在,大家除了繼續探索區塊鏈的價值以外,對它的創新發展和應用的興趣也愈加濃厚.

1900/1/1 0:00:00作者:人民網總裁葉蓁蓁 10月24日下午,中共中央局就區塊鏈技術發展現狀和趨勢進行第十八次集體學習。習近平總書記在主持學習時強調,區塊鏈技術的集成應用在新的技術革新和產業變革中起著重要作用.

1900/1/1 0:00:00