BTC/HKD+4.48%

BTC/HKD+4.48% ETH/HKD+4.55%

ETH/HKD+4.55% LTC/HKD+6.52%

LTC/HKD+6.52% DOT/HKD+3.24%

DOT/HKD+3.24% ADA/HKD+5.93%

ADA/HKD+5.93% SOL/HKD+8.02%

SOL/HKD+8.02% XRP/HKD+4.23%

XRP/HKD+4.23% DOGE/US+5.77%

DOGE/US+5.77%文:互鏈脈搏·梁山花榮

來源:互鏈脈搏

繼在中國A股、新三板、港股上市失敗后,全球第二大比特幣礦機生產商嘉楠耘智再次向美股發起沖刺。

據Coindesk消息,嘉楠耘智于10月28日向美國證券交易委員會提交了首次公開募股說明。招股書顯示,該公司計劃以股票代碼CAN在納斯達克上市,并設定了4億美元的籌資金額。目前尚不能確定最終的募資金額、估值和每股發行價格。

嘉楠耘智在招股書中披露的亮點包括,將采用A、B類普通股的雙股權結構和綜合財務和業務數據等。但互鏈脈搏同時也注意到,嘉楠耘智對于比特幣挖礦難度大漲、公鏈挖礦機制由PoW轉向PoS潮起等帶來的影響其主業增長的潛在風險卻只字未提。

不僅如此,嘉楠耘智還將新的業務增長點寄望于賽道擁擠且盈利能力普遍不高的人工智能領域,一旦其擅長的ASIC無法成為AI技術和應用的主流解決方案,人工智能業務拓展不達預期,嘉楠耘智或將面臨“業績變臉”的風險。

獨家 | 杭州嘉楠耘智:目前公司經營正常:金色財經報道,據此前消息,杭州嘉楠耘智信息科技有限公司發生工商變更,原董事孔劍平、孫奇峰、李佳軒,監事屠松華從主要人員中退出,新增孟璐為監事。對此,金色財經記者采訪杭州嘉楠耘智官方人員表示,“杭州嘉楠耘智是國內經營主體的母公司,目前經營都正常”。詳情請關注金色財經后續報道。[2020/7/9]

收入下滑主業增長遭遇“天花板”

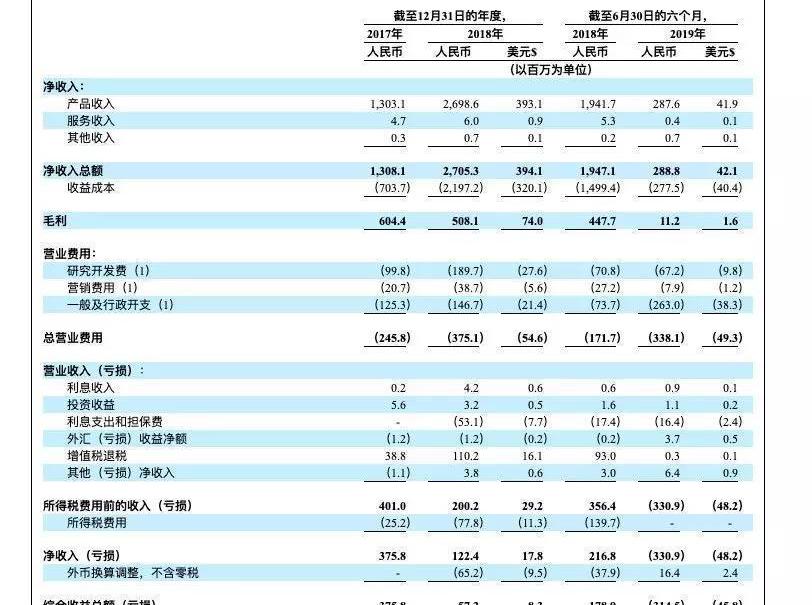

在嘉楠耘智招股書中,其主營業務已經面臨著收入下滑,甚至虧損的風險。

招股書顯示,2017年至2018年,嘉楠耘智的總收入由13.081億元人民幣增長至27.053億元人民幣,但同期,其凈利潤下降了67.4%,從3.758億元降至1.224億元。而在截至2019年6月30的6個月里,嘉楠耘智的總收入僅為2.888億元,同比下滑了85.2%。

聲音 | 嘉楠耘智創始人張楠賡:不排除沖刺科創板:據財聯社消息,比特幣礦機生產商嘉楠耘智此前闖關港交所以失敗告終,就市場關于嘉楠耘智是否將沖刺科創板的猜測,張楠賡婉轉表示,“我不評論IPO,是不允許評論的,我覺得都有可能性。”張楠賡透露,嘉楠耘智的目標是計劃用3年時間實現公司礦機與AI業務收入比例達到1:1,2019年公司的AI業務的收入預計達數千萬元級別。[2019/5/18]

不僅如此,在截至2019年6月30日的6個月,嘉楠耘智凈虧損為3.309億元人民幣,調整后凈虧損為1.099億元。

在招股書中,嘉楠耘智解釋了收入減少的原因:比特幣價格將直接影響到比特幣礦機的市場需求和價格。“2018年比特幣價格下跌還導致以信貸方式購買我們的比特幣采礦產品的客戶不太愿意付款。”

動態 | 嘉楠耘智今日宣布:阿瓦隆即將攜A10系列產品亮相。:嘉楠耘智今日宣布:阿瓦隆即將攜A10系列產品亮相。應市場需求,新款礦機A10將是一款大算力機型,額定算力高達31TH/s,能耗比為56W/T。[2019/3/29]

幣價波動的不確定性一直是整個挖礦行業的“命門”,對于主營業務過度依賴礦機銷售的礦機廠商而言,更是如此。

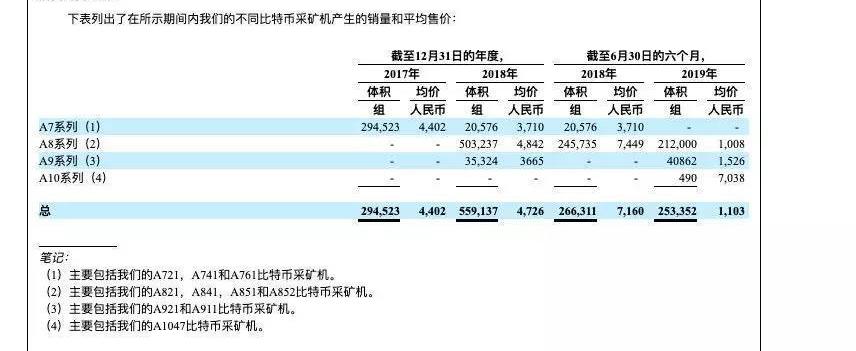

嘉楠耘智甚至在招股書中指出,“在2017年,2018年和截至2019年6月30日的六個月中,我們的比特幣礦機以及其他比特幣礦機零件和配件的銷售額分別占我們收入的99.6%,99.7%和99.4%。如果比特幣礦機的市場不再存在或顯著減少,我們的比特幣礦機將遭受重大的銷售損失、訂單取消或客戶流失。”

區塊鏈概念公司嘉楠耘智有望A股上市:據嘉楠耘智官方微信,4月24日,中國證監會副主席姜洋一行調研嘉楠耘智,嘉楠耘智聯席董事長孔劍平匯報了嘉楠耘智的芯片研發情況,重點介紹了區塊鏈計算芯片在比特幣挖礦領域的應用和人工智能芯片的應用場景。在了解完公司2016年的A股并購的詳細情況和目前最新的上市規劃,姜洋表示“不管你們芯片用于什么,本質上都還是一家芯片公司,希望你們在國內上市”。[2018/4/25]

實際上,隨著比特幣開采余額僅剩300萬枚,挖礦難度大增和挖礦成本上升,比特幣挖礦的門檻也在不斷抬高,嘉楠耘智的礦機銷售業務增長空間或非常有限。

根據ZB創新智庫統計顯示,剛剛過去的9月份,比特幣挖礦難度大幅增長19.4%,2018年12月以來,比特幣網絡的算力和挖礦難度一直在單向增長,這些數值年內已經上漲一倍以上,預計在2020年5月減半之前,比特幣挖礦難度還將繼續增長。

ugChain與嘉楠耘智及科達股份等公司達成戰略合作關系:1月25日,嘉楠耘智在年會上正式宣布和ugChain達成戰略合作,并聯合科達股份建立“科達區塊鏈研究院”,繼續深耕區塊鏈技術的研究和創新。同時,由上市公司科達股份(600986)、云游控股(00484)和嘉楠耘智聯合成立的“區塊鏈聯合投資基金”也宣布第一個進行投資的項目為ugChain。[2018/1/26]

盡管目前包括嘉楠耘智在內的礦機巨頭陸續推出了低功耗大算力礦機,但在比特幣價格回升乏力的情況下,大算力礦機高昂的價格也讓大量的散戶望而卻步。

而另一方面,由于近年來PoW挖礦機制及背后的整個挖礦產業,被證明存在種種缺陷與爭議,以以太坊為代表的公鏈已經掀起由PoW轉向PoS的風潮,長期來看,PoW機制挖礦面臨著被淘汰的趨勢。而這勢必將對嘉楠耘智的主營業務發展帶來較大的風險。

不僅如此,近期國家層面定調區塊鏈產業發展方向也主要是針對聯盟鏈層面,對于離幣圈更近的嘉楠耘智而言,也很難帶來政策利好。

押寶人工智能前路未卜

為了擺脫礦機銷售增長乏力和主業過于單一的風險,嘉楠耘智將籌碼押在了轉型人工智能方面。

2019年5月,嘉楠耘智創始人張楠賡曾喊出口號,計劃用3年時間實現公司礦機與AI業務收入比例達到1:1,2019年公司的AI業務收入預計達數千萬元級別。

但嘉楠耘智的招股書顯示,截止到2019年6月30日,其今年上半年人工智能產品收入僅為50萬元人民幣,人工智能收入占比僅為0.2%。

從實際收入情況來看,張楠賡此前對于嘉楠耘智人工智能業務的進展預估似乎過于樂觀。

假設未來3年,嘉楠耘智的礦機與AI業務收入達到1:1,按照其2018年礦機銷售收入保守計算,那么三年后,其人工智能業務收入的目標要達到26.43億元。這一業績收入足以擠進人工智能獨角獸行列,因為當前國內數一數二的曠視科技,其去年全年的收入也不過14.27億元。

嘉楠耘智在招股書中也指出,目前公司AI產品主要聚焦在邊緣AI芯片領域,但未來AI業務收入增長很大程度上取決于我們能否成功地擴展我們在人工智能市場的業務并打入新的應用市場。

事實上,人工智能芯片領域的賽道已經非常擁擠,無論是高通、英特爾、英偉達、谷歌、華為等科技巨頭,還是寒武紀、商湯科技、曠視科技等中國獨角獸企業,都在相繼發力AI芯片,并且這些巨頭和獨角獸在安防、物聯網、語音識別等領域的應用落地,已經擁有先發優勢。

對于嘉楠耘智而言,從比特幣礦機制造換道至AI芯片領域,并不具備明顯的降維打擊優勢。唯一比較明確的好處是,在其登陸二級市場之前可能會獲得較高的估值。

除此以外,嘉楠耘智在招股書中還指出,“由于ASIC可能無法發展成為AI技術和應用的主流解決方案,我們可能無法利用我們的ASIC技術和應用市場的增長。如果人工智能市場不像我們目前預期的那樣發展,并且我們無法滲透到新的應用市場,我們未來的收入和利潤可能會受到重大和不利的影響。”

這也意味著,一旦人工智能業務拓展不達預期,嘉楠耘智慧將面臨“業績變臉”的風險。

因此,嘉楠耘智將未來主營業務的增長寄望于轉型人工智能,無疑于兵行險招。不過,鑒于目前嘉楠耘智在人工智能芯片領域已經投入了大量資金和技術團隊,我們還是希望其能夠順利轉型成功。

本文為原創,轉載請注明出處!

在區塊鏈原生市場,“國產公鏈”成為了業內最炙手可熱的詞,而對于新接觸區塊鏈概念的人來說,你可能會疑惑了,啥是公鏈?國產公鏈的定義又是什么?再深入點,這些國產公鏈有哪些不同.

1900/1/1 0:00:00要點: Bitfinex的母公司iFinexInc.于2019年10月18日向美國南加州中區地方法院提交了一份搜證程序申請.

1900/1/1 0:00:00我想起的是Messari一篇分析Tezos的文章:Tezos市值增長一倍,但是使用率極低。還是逃不過新鏈的空塊問題.

1900/1/1 0:00:00據外媒今日消息,機構比特幣交易平臺Bakkt在上周創下新紀錄后,有望將其交易量的歷史新高提高三倍.

1900/1/1 0:00:00作者:0x290x66? 來源:區塊律動 距離Facebook加密穩定幣項目Libra今年6月公布白皮書已經過去4個多月.

1900/1/1 0:00:00導語:作為新一代的數字貨幣交易平臺,AAX憑借LSEG的MillenniumExchange?撮合引擎,為個人投資者和機構投資者提供機構級別的交易性能及體驗.

1900/1/1 0:00:00