BTC/HKD+0.55%

BTC/HKD+0.55% ETH/HKD+0.32%

ETH/HKD+0.32% LTC/HKD+0.95%

LTC/HKD+0.95% DOT/HKD+5.57%

DOT/HKD+5.57% ADA/HKD-1.12%

ADA/HKD-1.12% SOL/HKD+2.25%

SOL/HKD+2.25% XRP/HKD-0.41%

XRP/HKD-0.41% DOGE/US+1.84%

DOGE/US+1.84%本文翻譯自:

https://multicoin.capital/2018/05/09/on-the-network-effects-of-stores-of-value/

譯者:區塊鏈中文字幕組?區塊傭兵

這篇文章是《一些關于智能合約的謬論》的精神繼承者。

比特幣有網絡效應。許多密碼學的鼓吹者斷言比特幣的網絡效應是如此的強大,以至于超比特幣化是不可避免的。

但這并不完全正確。許多人斷言,比特幣作為數字黃金的網絡效應并不能達到這么大。不過網絡效應是微妙的,而且通常被誤解。

在本文中,我將探討比特幣作為數字黃金和數字現金的網絡效應。我還將探索其他非網絡效應的模型作為對比。

對于一般的背景,我推薦以下素材:這篇Medioum論壇的文章,這篇a16z的幻燈片,這篇Techstars的文章,以及這篇關于數據網絡效應的文章。對于網絡效應和技術平臺的長期閱讀的話,我推薦網站:平臺規模和SangeetChoudary的書籍。

網絡效應的基本概念

網絡效應是一種「涌現性」發生在:

隨著越來越多的人使用產品或服務,該產品或該服務對現有用戶的價值也越來越高。

存在幾種不同的網絡效應:

「直接網絡效應」——使用量的增加導致價值的直接增長。

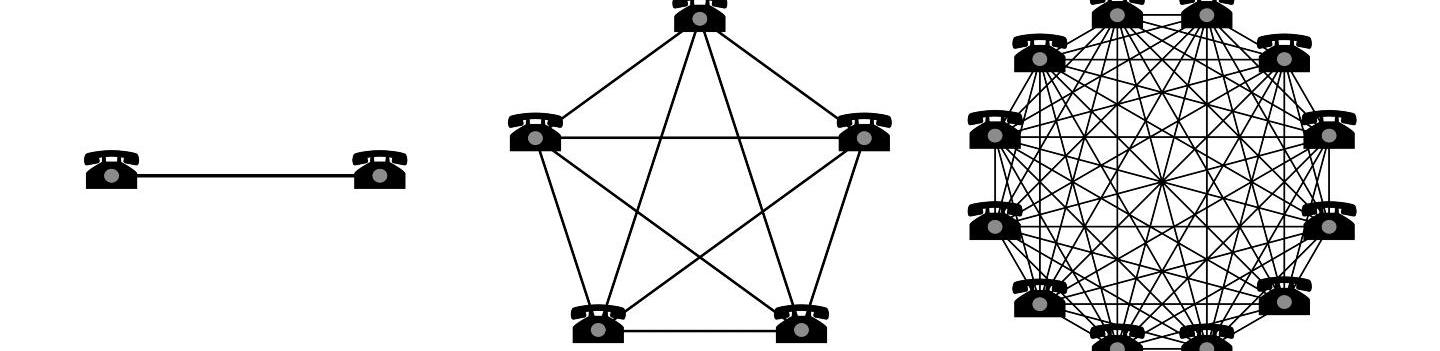

直接網絡效應能起效,是因為潛在的產品或服務被采用后,現有的用戶可以選擇與越來越多的人進行交互。基本上所有的閉環通信網絡都表現出這種網絡效應,包括基于互聯網的服務,如Facebook和Whatsapp。

「間接網絡效應」——產品使用量增加后,越來越有價值的互補商品就會產生,從而導致原始產品的價值增加。操作系統(OS)是間接網絡效應中最顯著的產品類型。應用程序開發人員為了接觸消費者,他們會被吸引到某個操作系統開發;通過給特定的操作系統開發應用程序,該操作系統對新的消費者更具吸引力,又為未來的應用程序開發人員創造了更大的市場。

泰國證券交易委員會發布有關披露加密貨幣交易風險的規定:金色財經報道,泰國證券交易委員會發布了有關披露加密貨幣交易風險的規定。[2023/7/3 22:14:52]

「雙邊網絡效應」——一組用戶的使用量增加會提升互補產品對另一組不同用戶的價值,反之亦然。著名的例子包括eBay、Uber和Lyft、AirBnB以及亞馬遜的電商平臺。在這些網絡中,消費者能從供應商之間提供的多樣化選擇和競爭中獲益,從而吸引更多消費者進來,進而又吸引更多供應商。

「數據網絡效應」——通常由機器學習驅動的產品獲得更多的數據用戶時,它會變得更聰明。當今大多數基于云計算的應用程序都出現了數據網絡效應,但是它們的相對優勢在使用案例和復雜程度上差別很大。

網絡效應強度的量化

如何精確地度量網絡效應強度是相當困難的,這不是一門精確的科學。

這事特別具有挑戰性,因為系統增加的用戶的邊際價值隨時間而變化。例如,我的許多朋友在過去的幾年里已經開始刪除他們的Facebook資料。Facebook和3年前一樣,對我仍然很有用。而失去5%甚至10%的Facebook好友,對我的Facebook體驗影響不大,因為我還有500個其他的Facebook好友。

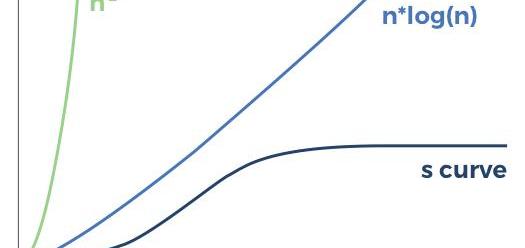

人們常說,以網絡效應作為護城河的商業模式可以用梅特卡夫定律來量化。梅特卡夫定律指出,網絡的價值與用戶數量的平方成正比。為了更通俗易懂地理解,可以說這些受梅特卡夫定律約束的企業,它們的網絡效應都是具有n2的網絡效應。

由于梅特卡夫提出了網絡價值的量化定義,所以它被徹底揭穿了。目前還沒有已知的網絡在增長過程中表現出?n2的網絡效應。此外,促成n2的原始假設是,網絡中的所有連接都具有同等的價值。相反,大多數網絡的網絡效應可能更接近?n*log(n)而不是?n2。

雖然這當然?n2更有意義(沒有任何東西可以永遠四邊形增長),但n*log(n)也是一個永恒的超線性曲線。而我們在現實中看到的是,不僅所有的連接都不具有同等的價值,而且在某一階段之后,系統中每一個邊際連接的價值開始下降(例如,在Facebook上,亞洲未來1000萬用戶對現有美國用戶的價值是非常低)。

觀點:沒有人真正關心加密貨幣隱私的問題:金色財經報道,事實上,沒有人真正關心加密貨幣并不那么隱私的問題,這種對隱私的偏執,其實主要存在于一小撮思想家的頭腦中。多年來,關注這一領域的人一直相信,最壞的情況是依賴加密貨幣的匿名性的幻覺。這種幻想加密貨幣為傳統銀行系統提供了一個不可追蹤的替代方案,主要是在關于早期比特幣犯罪黑社會的新聞報道中找到的。主流媒體對區塊鏈技術的基本原理長期存在的誤解,在公眾心中產生了對這些加密貨幣默認提供的隱私水平的誤解。對許多人來說,加密貨幣建立在完全可審計的公共賬簿上的想法仍然是一種技術上的事后想法,而不是對隱私和信息安全有實際影響的有形現實。[2023/6/5 21:15:12]

在實踐中,最佳的網絡效應模型應該是更接近S曲線,而非?n2或?n*log(n)。

在現實生活中,有許多案例研究證明了網絡效應的S曲線性質。這就是為什么Macintosh在90年代能存活下來(如果Windows的網絡效應實際是n2,那么蘋果就可能不會幸存下來);為什么市場能有如此多的消息傳遞應用程序出現(Whatsapp,電報,FacebookMessenger、信號等);為什么Lyft可以有效地與Uber競爭(只要我能在不到兩分鐘內叫到一輛汽車,那么我就不在乎路上有多少專車司機),以及為什么這么多專業電商平臺可以和亞馬遜競爭。

即便存在了那么多例子說明,為什么人們仍然會覺得網絡效應應該是n2?或?n*log(n)曲線呢?因為在這三條曲線初始階段,很難分辨出每條曲線之間的區別:

而每條曲線的后半部分——只有在網絡達到臨界質量時才會出現的部分——這三條曲線才會發生了實質性的偏離。?n2曲線繼續呈二次向上加速。?n*log(n)曲線也會永遠加速上升,盡管速度要低得多。另一方面,當網絡超過某個飽和點時,S曲線從超線性變為亞線性。

跨鏈路由協議Multichain推出ETH免費跨鏈活動:1月18日消息,跨鏈路由協議Multichain推出ETH免費跨鏈活動,在其平臺上跨鏈ETH至任意區塊鏈將不收取手續費,僅收取$0.19Gasfee(跨回Ethereum為4.9美元)。

Multichain作為跨鏈基礎設施的建設者,一直致力于推動多鏈生態發展,目前已經連通81條主流公鏈,支持超過3200種資產跨鏈,是web3領域最主要的跨鏈交互協議。[2023/1/18 11:18:09]

當然,并不是所有的網絡都遵循相同的s曲線。而且,并不是所有的網絡都符合最佳狀況下的S曲線。

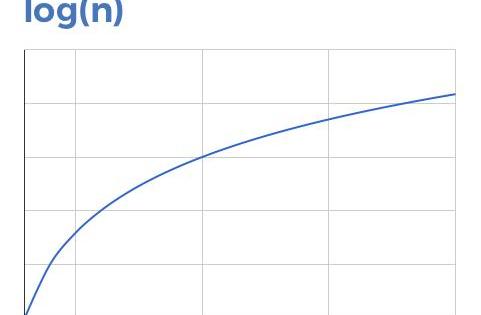

有些網絡效應永遠無法實現類似S曲線的初始階段那樣的指數級增長。而有些網絡效應從一開始就呈現log(n)的增長,使得它們永遠是次線性的,而不是s曲線,因為s曲線一開始是超線性的。

最常見具有log(n)的網絡效應的例子是提供可流動的、可替代的商品交換。即使你可以做非常激進的假設,即每個新增的用戶增加了每日的流動性,但這個新增的流動性邊際價值對所有現有的用戶來說還是變得越來越沒有價值。這一點即使在網絡的早期也是這樣的。這條曲線從來就不是超線性的;它總是次線性的。

讓我們考慮一個簡單的案例:每一個新用戶交易一些可替代的商品,會使商品的每日流動性增加0.01%。

當有100個用戶時,日流動性是商品市值的1%。

當有1000個用戶時,日流動性是商品市值的10%。

當有1萬用戶時,日流動性是市場總量的100%。

當有10萬用戶時,日流動性為商品市值的1000%(10倍日成交量)。

如果一個用戶擁有交易商品的0.1%,那么每個邊際用戶提供的流動性就會變得越來越沒有價值。從技術上講,減少量會隨著用戶數量和流動性的增長而越來越小,但實際上,邊際流動性收益會變得非常低,低到所有用戶都難以感知這種邊際收益。

觀點:加密行業的信貸危機不會蔓延至其他金融市場:金色財經報道,據CoinDesk Research分析師表示,加密貨幣市場目前正在遭受苦難,這種加密行業的信貸危機蔓延很糟糕,但不太可能蔓延到其他金融市場。[2022/11/21 22:11:36]

任何對對給特定可替代資產進行交易所都具有近似log(n)的網絡效應,這可以表示為:

有充分的證據表明,這是符合實際經驗的。如果可替代資產交易所的網絡效應在曲線上的任何一點上都是超線性的,我們就不會有那么多的加密貨幣交易所了。我們可以觀察到,如果一個交易所擁有一定的流動性——哪怕只分到市場領頭羊的一小部分流動性——它通常就足以維持一個交易所自身運營,并為市場參與者提供合理的流動性。

數字黃金的網絡效應

為了回答這個問題,讓我們來看看用戶如何使用數字黃金。

持有類似數字黃金的價值存儲品的目的是為了…存儲以供日后消費的價值。除了將數字黃金轉換成其他東西的時間外,其余時間數字黃金只是存在我們賬戶,什么也不做。它不會從新用戶的增加或減少中獲益。

當用戶想要兌現自己的數字黃金以消費其他商品或服務時,她需要先找到流動性:即愿意購買數字黃金的人。這可以在專門提供可替代數字黃金的交易所進行。

數字黃金的效用就是其流動性的函數。如上所述,這意味著比特幣的網絡效應可以近似為log(n)。

數字現金的網絡效應

那數字現金體現了哪種類型網絡效應?

為了回答這個問題,讓我們來看看用戶如何使用數字現金。

使用數字現金的目的既是存儲價值,也是用作交換媒介。此外,數字現金還可以成為一個記賬單位。

金融基礎設施提供商Prime Trust宣布剝離旗下Fund America股權融資業務:9月21日消息,金融基礎設施提供商Prime Trust宣布將于今年年底退出旗下Fund America股權融資業務,主要原因是該公司數字資產業務增長迅速(去年增幅達50%以上),因此將把精力集中在最具前景的領域。

Prime Trust表示,未來將不再支持Fund America平臺上的股權融資活動,Fund America會把當前的眾籌和托管服務轉移到顯示眾籌平臺DealMaker,Fund America客戶擬在2022年12月31日之前遷移到DealMaker。Prime Trust將繼續建立其核心產品,包括合規服務、數字錢包、以及數字資產托管等,讓加密貨幣可以成為每個人的投資組合選項。(Crowdfund Insider)[2022/9/21 7:10:12]

因此,數字現金的總體效用取決于有多少商家愿意接受數字現金支付的商品和服務。

這類似于前文所述的「直接網絡效應」(電話網絡的示意圖)。接受數字現金支付的商戶越多,現有的用戶就可以和越多的商家做生意。

所有主要的通用貨幣都在各自的管轄區內都展示了這種網絡效應。由于商家和消費者必須以本國法定貨幣在其司法管轄區繳納稅收,因此他們選擇以當地的法定貨幣接受工資(對于雇員)和營收(對于企業)。這就產生了一種強大的網絡效應,因為很少人愿意去承擔一種存在資產負債表風險的貨幣,畢竟這種貨幣相對于用來購買商品/服務和納稅的通用貨幣來說會受到價格波動的影響。

直觀來看,數字現金的網絡效應可能更符合S曲線。前50%接受數字現金支付的商家獲得的價值比后50%入場的商家大得多。

存儲價值VS實用性價值

比特幣的主要支持者會上面提出的論點都是在玩文字游戲的。具體來說,他們會辯稱,“新用戶當然會讓比特幣更有價值。大家都會去購買并持有它,這就順理成章地表明比特幣將更有價值!資產流動性的論點只不過是換個說法而已。”

雖然這種說法在狹義上是正確的,但它忽略了競爭現實:如果其他數字貨幣變成了數字現金,并實現了超線性網絡效應,那會怎么樣?這就是我要表達的更廣泛的觀點。單獨拿資產流動性的次線性網絡效應來看,它確實只是換個說法而已。但如果其他數字貨幣變成了具有超線性網絡效應的數字現金,而比特幣仍然只是具有次線性網絡效應的數字黃金的話,那么比特幣將被超越。

在數字貨幣圈子,這種框架經常會引發價值存儲和實用性價值的爭論。價值存儲方的觀點是基于自反性的:持有它的人數越多,它就變得越有價值,因此驅使更多的人持有它。

當然,自反性可能是會加強正向效應的,也可能會加強反向效應的。這就會造成了過度的價格波動和不穩定性,以至于完全破壞了價值存儲的目的。當價格上漲時,相信價值存儲觀點是件很容易的事。但是當價格下降時,潛在的實用性價值就會創造一個有彈性的價格基礎。

很容易被忘記的一點是,我們對加密貨幣的認識仍處于早期階段。地球上有70億人口,但只有不到5000萬人擁有加密貨幣。這個數字比全球總人數的1%還要少。在開源軟件的軟件世界里,每個功能都可以被復制,獲勝的關鍵是盡快實現網絡效果。這就是為什么網絡效應的優勢是如此重要。這些優勢主要取決于能否成功鏈接數以萬計的用戶,這將使網絡價值存在巨大差異。

其他護城河

網絡效應只是一種有競爭力的護城河。其余護城河還有很多種。

比特幣主要支持者推崇的其他類型的護城河是“品牌辨識度”以及與第三方生態系統的集成。

為了探索這些護城河的力量,我們不妨來比較一下比特幣與以太坊。這倒不是說以太坊有可能超越比特幣。更確切地說,這只是想舉個例子來說明,以太坊作為一個競爭對手可以在創立不到三年內實現價值飛躍。

品牌辨識度確實是一個護城河。比特幣是加密貨幣中的領頭羊。但是,如果說它的品牌是不可超越的話,那就是荒謬的。因為并沒有什么品牌是不可超越的。

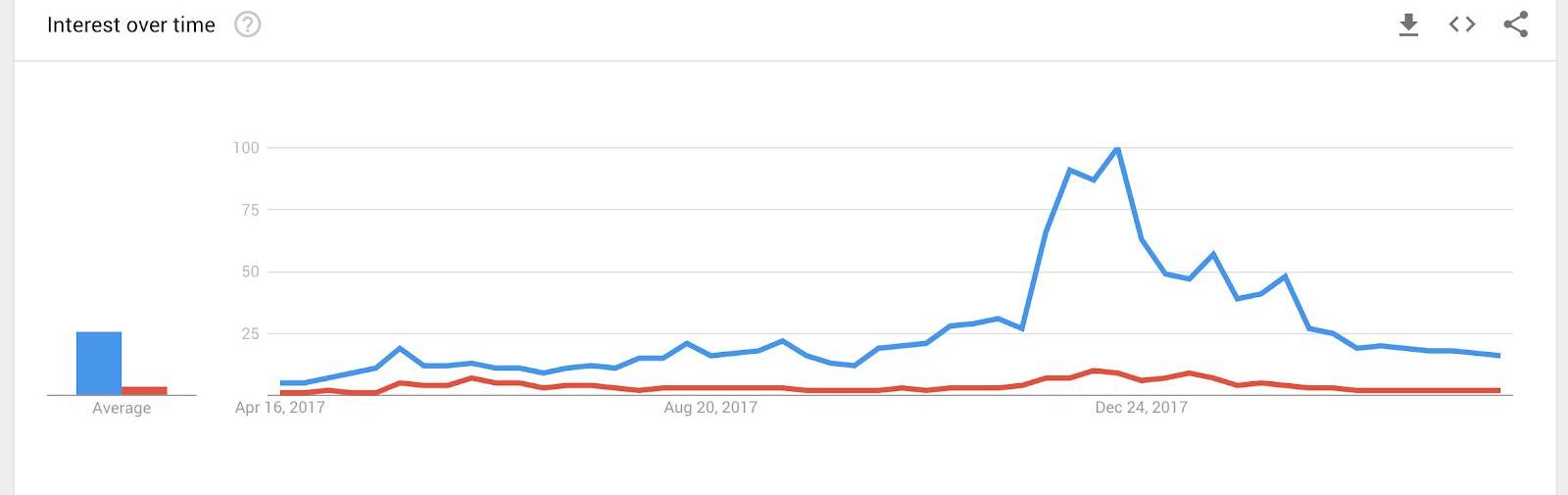

目前并沒有一個好的方法可以衡量一個類似比特幣這樣的開放且沒有授權的品牌價值,但我們可以利用谷歌趨勢作為一個粗略的衡量工具。

藍色曲線表示比特幣,紅色曲線表示以太坊。在差距最大時,比特幣的搜索頻率約為以太坊的11倍。即使是今日,這個差值也達到8倍。鑒于這個領域強波動性和迅猛的發展速度,比特幣的領先優勢可能在幾年內會消失殆盡。

那么第三方生態系統集成呢?這一方面,以太坊幾乎可以與比特幣旗鼓相當的:

交易所——所有主要的交易所都支持比特幣和以太坊的法幣交易對。

硬件錢包——所有主流的硬件錢包都支持比特幣和以太坊。

自動取款機——據我所知,所有的加密貨幣自動取款機都支持這兩種資產。

移動錢包——無論是比特幣還是以太坊,在iOS和安卓系統上都有大量的移動錢包。

其他金融產品——比特幣在芝加哥商品交易所(CME)、芝加哥期權交易所(CBOE)和納斯達克期貨交易所(NASDAQfutures)處于領先地位。但考慮到以太坊的發展軌跡,它能在24個月內實現地位平等似乎是相當合理。

再次聲明,我的觀點不是以太坊會取代比特幣,而是說第三方生態系統整合的優勢不是不可超越的。

總結

網絡效應和競爭性的護城河通常會被誤解。與主流的想法不一樣的是,世界上并沒有符?n2,實際上很多網絡是符合log(n)的網絡效應,特別是可替代資產的交易所。比特幣作為數字黃金時,它的網絡效應將會符合永恒的次線性log(n)曲線,而比特幣作為數字現金時,隨著密碼技術在全球人口中所占比例從1%增長到50%,那么它可以實現超線性網絡效應。如果比特幣要成為主流價值存儲品,

按照定義它需要在價值增長時顯示超線性網絡效應。

此外,其他類型的競爭性的護城河——如品牌辨識度和更廣泛的生態系統集成——不會因規模增長而帶來遞增的匯報,并且很容易就會被具有被具有超線性網絡效應的競爭對手所打敗。我們已經有充分的證據證明這一點。

要成為加密貨幣的超級大贏家的戰斗其實才剛剛開始。當所有項目都處在網絡效應的最開始的1%時,它們彼此之間的差異是不易被識別的。所以,目前大家都很容易認為這些網絡效應已經產生了,但事實上這些判斷還為時過早。

感謝ChrisDixon和MattHuang對這篇文章提供反饋。

區塊鏈中文字幕組

致力于前沿區塊鏈知識和信息的傳播,為中國融入全球區塊鏈世界貢獻一份力量。

如果您懂一些技術、懂一些英文,歡迎加入我們,加微信號:w1791520555。

點擊查看項目GITHUB,及更多的譯文…

本文譯者簡介

區塊傭兵,浙大理工科碩士,幣乎頭部作者,金色財經、陀螺財經等專欄作者。專注區塊鏈技術研究與行業分析,歡迎加微信號:wxlinzju。

版權所有,轉載需完整注明以上內容。

文:王也 出品:?Odaily星球日報 2018年踩在風口之上,CryptoFund如見遍地黃金般撒錢投資項目,而隨著市場轉冷,今年全球已有70多家CryptoFund倒閉.

1900/1/1 0:00:00紐約金融服務部計劃更新其虛擬貨幣許可證的條款,這是5年來首次。 圖片來源:PixabayNYDFS已于12月11日在其網站上發布了關于采用或發行虛擬貨幣的擬議指導方針,邀請所有有關方面和公眾在2.

1900/1/1 0:00:00來源:LongHash 編者注:原標題為《減半行情對比特幣礦工也許是礦難的開始》中國的礦機生產商嘉楠耘智在2019年11月21日,伴隨著CEO張楠賡按響敲鐘玲,正式在納斯達克掛牌.

1900/1/1 0:00:0012月14日,由中國工業和信息化部電子第五研究所指導,互鏈脈搏主辦的“IN-Chain全球區塊鏈峰會”在北京香格里拉成功舉辦。超級賬本中國社區經理龍文選分享了超級賬本的最新進展.

1900/1/1 0:00:00本文來源:騰訊安全 有人說,與“炒幣”相比,“區塊鏈+產業”宛若一股清流,作為產業助力的底層技術保障,區塊鏈技術已經成為“時代的洪流”.

1900/1/1 0:00:00作者:成裘 來源:鏈得得 美東時間11月21日,MarketSite大樓的納斯達克交易大廳,人潮涌動。在這一天,這個見證無數商業夢想的地方,迎來了“區塊鏈第一股”嘉楠科技的成功IPO.

1900/1/1 0:00:00