BTC/HKD+0.15%

BTC/HKD+0.15% ETH/HKD+0.32%

ETH/HKD+0.32% LTC/HKD+0.09%

LTC/HKD+0.09% DOT/HKD-0.33%

DOT/HKD-0.33% ADA/HKD+0.41%

ADA/HKD+0.41% SOL/HKD-0.02%

SOL/HKD-0.02% XRP/HKD+0.17%

XRP/HKD+0.17% DOGE/US-0.28%

DOGE/US-0.28%來源:52CBDC

今年6月以來,開發中央銀行數字貨幣的競賽正在加快。

CBDC是一種新型的金融模式,它將擴大公眾對中央銀行帳戶的數字訪問權限,而中央銀行帳戶目前僅限于商業銀行。因此,CBDC將把銀行存款的數字性質與日常交易中現金的傳統優勢結合起來。

但是,一個關鍵問題是:CBDC會采用支持正利率的中央銀行個人帳戶的形式,還是像傳統加密貨幣那樣匿名的數字Token形式?

國際貨幣基金組織最近的研究已經說明了CBDC應具有的最佳貨幣和技術特征-

這

具體取決于其流通的經濟和銀行體系。雖然跟沒說一樣,但實際上支付工具的突然變化可能在整個經濟中產生非常不好的副作用。因此,在引入數字貨幣之后,如果其他現有支付工具的使用頻率進一步降低,那么它可能會消失。

拜登政府將在未來幾個月公布數字資產優先事項:金色財經報道,拜登政府將在未來幾個月公布數字資產優先事項。[2023/1/28 11:32:49]

無論CBDC的存在形式和支付功能怎么樣,只有權衡分析才能“正其位,盡其用”。

匿名性與安全性

一般而言,現金幾乎總是保證匿名交易,而銀行存款可以滿足安全性需求。

雖然匿名可能導致一些金融犯罪,但匿名具有其價值,最近,甚至歐洲中央銀行行長克里斯蒂娜·拉加德都表示,對不可追溯的支付工具不能一味壓制,這可以幫助保護消費者免受未經授權使用個人交易數據進行信用評分等問題。

CBDC在不同場景對匿名性和安全性的要求不同,設計邏輯就不同。中央銀行只能保證對本人之外的其他用戶部分匿名,而不能保證對當中央銀行匿名,具體情況具體分析,比如法院命令或者不同的實名等級對應不同交易限額的設定。

QuickSwap因閃電貸攻擊損失22萬美元,將暫時關閉借貸市場:10月24日消息,據QuickSwap官方推特表示,暫時關閉借貸市場QuickSwap Lend,目前已因閃電貸攻擊損失22萬美元。本次攻擊是通過Curve預言機漏洞實現的,只有Market XYZ借貸市場遭受影響,QuickSwap合約仍是安全的。

此外,QuickSwap表示,由于該市場由QiDAO提供資金,故沒有用戶的資金受到損失。[2022/10/24 16:37:18]

利率

1.貸款成本增加

CBDC可能會在一定程度上破壞金融系統,從而取代對現金或存款的需求。隨之而來的問題不僅是現金可能會消失,而且類似于銀行存款的CBDC設計會迫使銀行為了保持競爭力而提高存款利息,存款利率的提高意味著貸款利率也會大概率上調,因此可能會觸發企業的信貸收縮。

數據:近24小時全網爆倉2.4億美元,以太坊爆倉8914萬美元:金色財經報道,據Coinglass數據,近24小時全網爆倉2.41億美元,其中以太坊爆倉8914.32萬美元,比特幣爆倉5574.89萬美元,SHIB爆倉1384.02萬美元。[2022/8/15 12:25:45]

如果企業貸款成本高了,即使個人或家庭存款有更高的利息,銀行中間業務的下降也將減少投資、生產和就業。所以相比存款利息增多,個人收入的降低影響可能更大。

當然,在中國,商業銀行無論是否提高存款利息,都不太會影響企業信貸,因為有“央媽”在背后調控和印鈔,一般商業銀行很少因為“錢不夠”而提高貸款利率。

花旗:預計企業盈利將對可能出現的衰退以及美元走強的影響表現出韌性:7月26日消息,雖然到目前為止只有大約四分之一的標普500指數成分股公司公布了業績,但花旗集團策略師Scott T. Chronert等人表示,率先發布財報以金融公司居多,整體銷售額超出預期1.6%,盈利超出預期約5%。花旗表示,好于預期的第二季度也可能抵消今年下半年的一些負面修正;但花旗也警告說,預計第三季度13%的增長“看起來很激進”。花旗對今年的企業盈利持逆向思維,預計它們將對可能出現的衰退以及美元走強的影響表現出韌性。此外,Chronert表示,今年下跌之后,戰術指標已經預示標普500指數反彈,要么是因為盈利“不如擔心那么糟糕”,要么是押注美聯儲加息基本被消化。(金十)[2022/7/26 2:37:29]

2.刺激產生負利率

如果發行帶有利率的數字貨幣,將加劇銀行的中介化。但是,利率不僅可以是正的,還可以是負的。在這種情況下,CBDC的發行將刺激負利率時代到來,鼓勵消費者消費。

Galaxy Digital創始人:比特幣價格仍可以在5年內達到50萬美元/枚:7月19日消息,加密貨幣投資公司Galaxy Digital創始人Novogratz表示:加密資產行業幾乎沒有風險管理的概念,Luna幣暴跌是加密資產危機的開端,這演變成了一場全面的信貸危機,我的心臟醫生在加密貨幣暴跌中損失了100萬美元,比特幣是獨一無二的,它有儲存價值的優勢,比特幣價格仍可以在5年內達到50萬美元/枚,通脹飆升是唯一使GDP下降的因素。[2022/7/19 2:24:01]

最近幾個月各國的對CBDC“大刀闊斧”的研究表明,中央銀行正在為不計息的CBDC開展工作,以保護銀行系統免受數字貨幣的影響。這種政策選擇將使現金成為數字貨幣的主要競爭對手,但是,與促進無現金社會相比,一些發展中國家消除現金的成本可能更高。

普惠金融

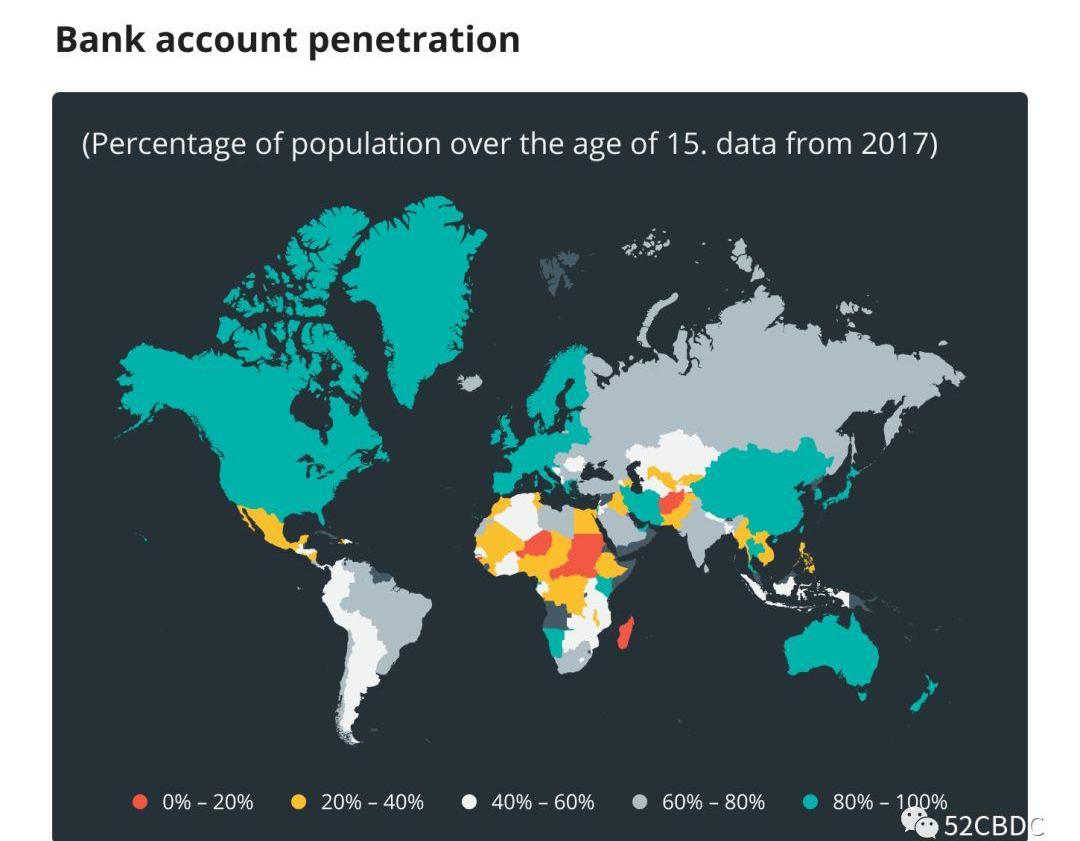

1.全球一半人沒有銀行賬戶

最新數據顯示,在使用支付工具方面,全球數字化鴻溝仍然巨大。

世界上一半沒有銀行賬戶的人分別分布在南亞、東亞和太平洋地區,其中

中國沒有銀行賬戶的人口比例為12%,印度21%,印度尼西亞6%,這些國家合起來占全球人口的40%。根據世界銀行2017年全球Findex全球數據庫,標準金融機構為中東和北非地區居民提供的服務最少,該地區經常使用銀行賬戶的人僅為14%。

想要申請一個銀行賬戶首先得有錢,還需要政府簽發的身份證件,有的地方還需要居住證明,這對于一些發展中國家的邊緣化人群來說是一種奢侈。根據世界銀行的一份報告,全球有15億人沒有任何形式的身份證,其中大多數人居住在非洲和亞洲。主要原因包括缺乏金融知識、居住在沒有金融服務的偏遠農村。此外,還有超過2億個微型和中小型企業無法使用銀行帳戶和貸款。

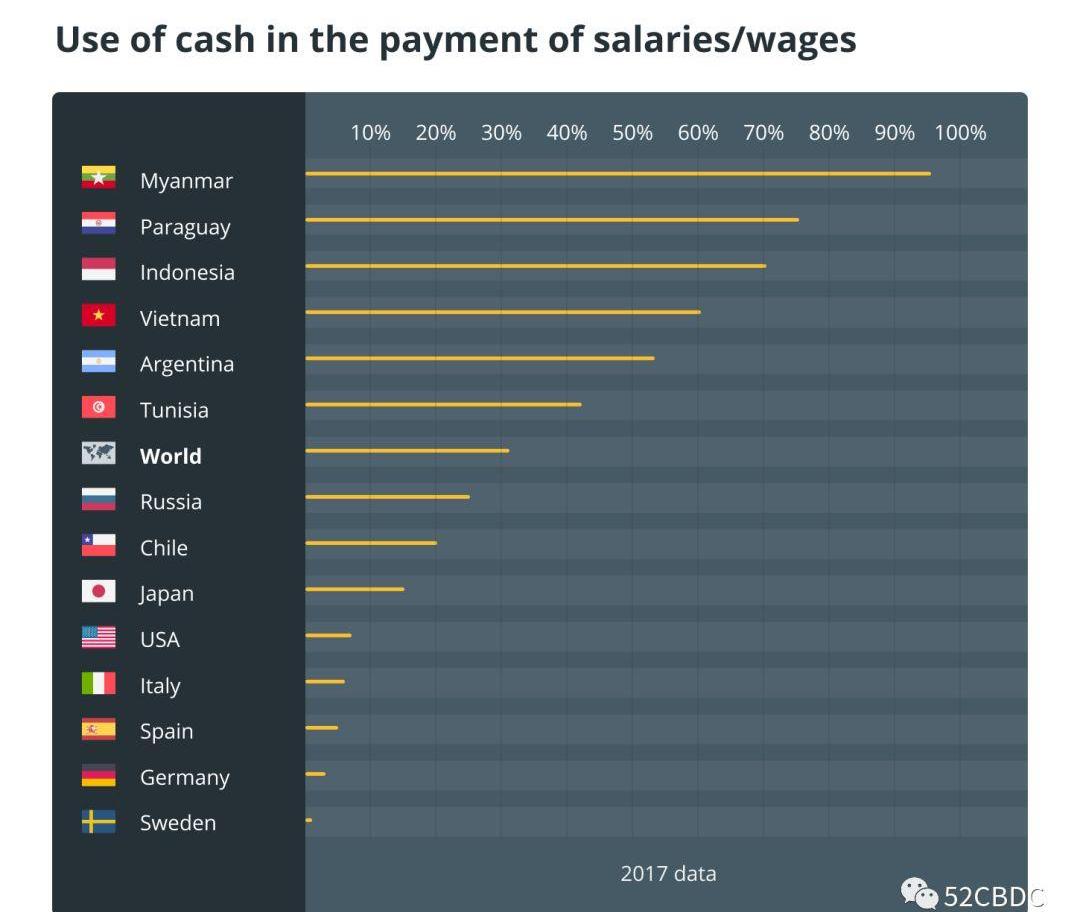

2.很多國家的主要支付工具仍為現金

現金仍然在很多大型的發展中國家主導著基本交易,包括工資支付。

印度政府一直試圖加強銀行中介業務的發展,印度流通的紙幣和硬幣的價值在2006年至2015年期間仍以每年14%的速度增長。

在肯尼亞,現金仍然占所有交易價值的98%。盡管有75%的成年人通過移動設備進行支付,但對低收入家庭的一項調查發現,只有1%的支出和3%的交易是以數字現金的方式進行的。

因此,政府試圖用數字支付系統代替現金的做法有可能使現有的貨幣缺口加劇到新的極端,有可能使沒有銀行賬戶的人面臨的社會和經濟問題進一步惡化。

實際上,在國際貨幣基金組織的模擬試驗中引入一種數字貨幣時,低收入家庭往往使用現金的時間更長。由于現金不像銀行存款,不支付利息,如果由于CBDC對經濟的負面影響而導致貸款減少,這些家庭將比富裕的存款持有人承受更大的損失。因為有錢人的存款所得利息更高,而想做生意的相對貧窮的人連貸款都不一定能貸到,雖然現在也不一定能貸到,但是CBDC增加了貸款成本,無論是財力還是人力成本。

因此,從國際貨幣基金組織的模擬試驗中,儲戶成為主要的受益者,而現金使用者則成為主要的“失敗者”。這意味著央行和政府必須仔細評估其對收入分配的潛在影響。

具有即時轉賬和數字貨幣溯源、不可篡改等先進功能的銀行存款有儲蓄、消費和投資的潛力,從而保證了創新、創造就業機會并刺激了經濟,CBDC也可能是從根本上解決逃稅的關鍵。CBDC會改變金融體系并可能造成長期影響,因為它是一種顛覆性的技術和金融創新。

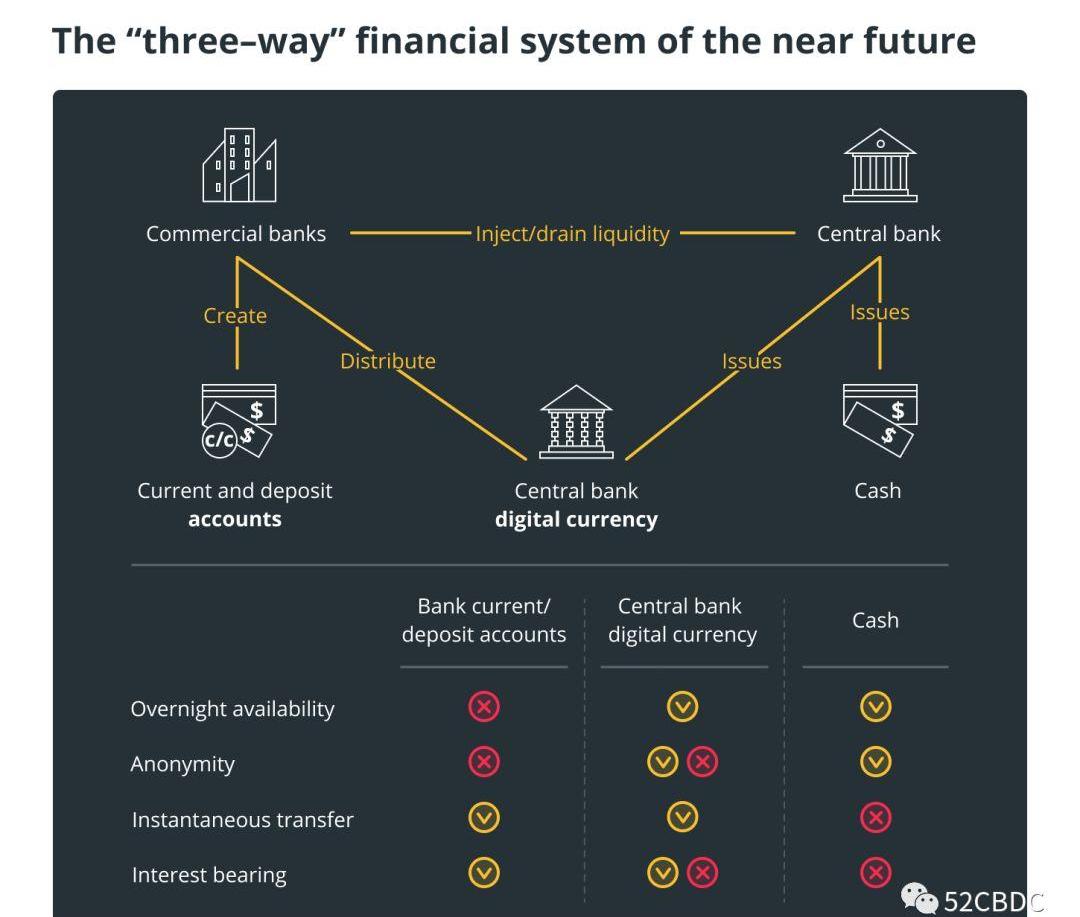

最終消除負面影響的最佳解決方案可能不是消除現金或完全取消銀行間的中介化,而是建立一種“三向”金融系統,在該系統中,各種支付系統處于平衡狀態,從而滿足了所有經濟參與者的需求。

所以不能片面地看待CBDC的利弊,對于不同的經濟體,只有合不合適,沒有應不應該。

來源:頭等倉 摘要:我們發現了一種針對類似比特幣區塊鏈的拒絕服務攻擊,這種攻擊模式比之前的攻擊模式成本要低得多。區塊鏈依賴于激勵機制來保證系統安全.

1900/1/1 0:00:00美國最大的銀行摩根大通認為,當芝加哥商業交易所于1月13日推出新的比特幣期權產品時,市場對比特幣的興趣將達到很高.

1900/1/1 0:00:00“比特幣是過去十年間表現最佳的資產。”美林證券和彭博社都得出了這樣的結論。如果從漲幅來看,確實如此.

1900/1/1 0:00:00作者:TarunChitra???翻譯:ZoeZhou?? 來源:加密谷 編者注:原標題為《數字貨幣交易的新十年》我們即將進入一個新十年,為了觀察加密交易的未來是如何演變的.

1900/1/1 0:00:00原文作者:NickChong 來源:Newsbtc, Odaily星球日報譯者:Moni 如果一切順利的話,芝商所預計將在2020年1月13日——也就是今天,推出基于比特幣期貨的期權業務.

1900/1/1 0:00:00文章來源:21世紀經濟報道 記者:包慧 原文鏈接:https://m.21jingji.com/article/20200101/8f321493e147ac8d42e39f16b531d1dc.

1900/1/1 0:00:00