BTC/HKD+1.52%

BTC/HKD+1.52% ETH/HKD+0.08%

ETH/HKD+0.08% LTC/HKD+0.22%

LTC/HKD+0.22% DOT/HKD+0.91%

DOT/HKD+0.91% ADA/HKD+0.7%

ADA/HKD+0.7% SOL/HKD+0.84%

SOL/HKD+0.84% XRP/HKD+1.84%

XRP/HKD+1.84% DOGE/US+0.76%

DOGE/US+0.76%寫在前面:原文作者是PlanB,在這篇文章中,他介紹了Stock-to-Flow(S2F)模型、有效市場假說、風險與回報模型的概念,其認為市場目前高估了未來風險,就像過去11年一樣。因此,他更喜歡使用S2F模型來預測比特幣未來的價格,而不是經典的風險與回報模型。

一、介紹

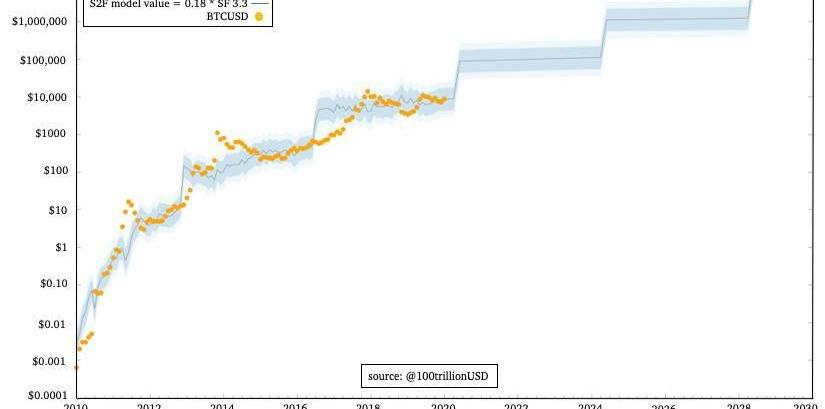

比特幣Stock-to-Flow(S2F)模型誕生于2019年3月{{1]},這種模型受到很多比特幣愛好者與投資者的歡迎。很多分析師都采用了S2F模型,并用實際比特幣價格預測進行了證實。

當然,S2F模型也遭受過批評。反對該模型最具有代表性的論點來自有效市場假說。反對觀點指出,S2F模型是基于公開的信息,因此,分析和結論必然是已被計入價格的。

在這篇文章中,我分享了個人對S2F模型及EMH理論的觀點。然后分析了套利機會、風險回報模型以及衍生品市場。

二、StocktoFlow模型

S2F模型是作為一種比特幣估值模型被發布的,它的靈感來源于尼克·薩博提出的“不可偽造稀缺性”的概念以及SaifedeanAmmous對S2F的分析。

S2F是一種稀缺性度量。隨著時間的推移,S2F與比特幣價格之間的冪律關系,捕捉到了TraceMayer所描述的比特幣復雜網絡效應動態系統的基本規律。

數據:CryptoPunk#8611以約50枚ETH價格銷毀,并在比特幣上鑄造相同圖像銘文:6月19日消息,北京時間6月18日11:15:23,CryptoPunk#8611以54.49枚ETH(約9.5萬美元)價格銷毀,并在比特幣上鑄造相同圖像的銘文12,456,749。

Bitcoin Bandits社區曾募資購買了CryptoPunk#8611,此次銷毀得到社區約150人的支持。CryptoPunk#8611銷毀的最終目標是創建一系列Ordinals銘文,對應于CryptoPunks#8611中的一部分所有權。[2023/6/19 21:46:23]

S2F模型也是一個冪律函數,它適用于2009年10月至2019年2月的月度數據:BTC價格=0.4*S2F^3。而另一個版本的模型則根據2009-2019年的年度數據給出了更高的價格:BTC價格=0.18*S2F^3.3

NickPhraudsta是第一個驗證S2F模型的人,他補充了協整分析,并表明這種相關性可能不是虛假的。MarcelBurger驗證了S2F模型和協整,并進行了若干附加統計檢驗。

三、有效市場假說

有效市場假說是金融經濟學中的一個著名理論,它是基于弗里德里希·哈耶克等人的思想提出的。根據哈耶克的說法,市場是信息處理系統,其提供盡可能最佳的價格發現。

數據:比特幣30天平均已實現波動率逾60%,一年來首度超以太坊:金色財經報道,Kaiko 數據顯示,比特幣的 30 天平均已實現波動率超過 60%,一年來首次超過以太坊,此前 2022 年 2 月之后以太坊的 30 天平均已實現波動率就一直高于比特幣。[2023/3/21 13:17:42]

而正式提出EMH理論的人,則是2013年諾貝爾獎得主尤金·法瑪,其描述了3種EMH類型:

弱有效市場假說:歷史價格數據已被計入,無法被用于盈利目的。技術分析和時間序列分析是不起作用的;

半強EMH:來自MSNBC、彭博社、華爾街日報等媒體及研究公司的公共消息已被計入價格,無法被用于盈利目的。基礎分析不起作用;

強EMH:即使是內部信息也無法被用于盈利目的,因為所有的信息都是已被計入價格的。

大多數投資者和經濟學家都認為現代金融市場是合理有效的,但他們拒絕強EMH理論。

那么根據EMH理論,S2F模型應該是pricedin的,因為它基于的是公共可用數據。

四、風險與回報模型

老實說,在我20多年的機構投資管理經驗中,我從未直接使用過EMH理論。在實踐中,我們假設EMH,并使用風險&回報模型。

4、1假設EMH

有些人認為比特幣市場是沒有效率的,但我不同意這種說法。過去,你可以在一家交易所以美元購買到比特幣,然后在另一家交易所以歐元或日元出售比特幣,然后再將比特幣兌換成美元獲利,套利是可能的。但這些日子已經過去了,如下表所示的價格:

報告:中國春節臨近或給比特幣帶來短期拋售壓力:1月28日消息,加密指數基金提供商Stack Funds最新報告指出,中國春節的到來可能會給比特幣帶來拋售壓力。報告稱,礦商頭寸指數最近大幅飆升,這表明隨后比特幣價格可能會出現回落。由于全球超過60%的比特幣礦池位于中國,這些礦商在即將到來的春節假期中可能會越來越多地拋售其資產,比特幣價格的持續拋售壓力可能在短期內持續下去。(Cointelegraph)[2021/1/28 14:15:02]

BTCUSD=8100

BTCEUR=7300

BTCUSD/BTCEUR=8100/7300=1.11

EURUSD=1.11

BTCJPY=885.000

BTCJPY/BTCUSD=885.000/8100=109

USDJPY=109

如果你用大型計算機、快速通信線路以及高頻交易算法,你可能仍會有一些錢可賺,但這種套利機會已經沒那么容易獲得了。

我們可以放心地假設,每天交易額達100億美元,且市值超過1500億美元的比特幣市場是相當有效的。

4、2風險與收益模型

假設EMH并不意味著你無法賺錢。你只是需要冒風險,EMH和無套利點將我們引向風險與回報模型。

1990年諾貝爾獎得主哈里·馬科維茨用他著名的投資組合理論(PT)引入了一個早期風險與回報模型。另一位諾貝爾獎得主威廉·夏普則發表了他著名的資本資產定價模型。根據馬科維茨和夏普的說法,所有的回報都可以用風險來解釋。

某2010年早期比特幣挖礦地址向交易所Krakren轉入151枚BTC:據chain.info鏈上數據監控,一個2010年早期比特幣挖礦地址(1A6uonnTnTJaT6kyBn4hz4AFUWKzLUHLof)發生異動, 將151.30枚BTC轉入加密貨幣交易所Krakren。該地址為元老級礦工地址,自 2010年即參與早期挖礦,此后幾乎沒有發生過轉賬。[2020/3/31]

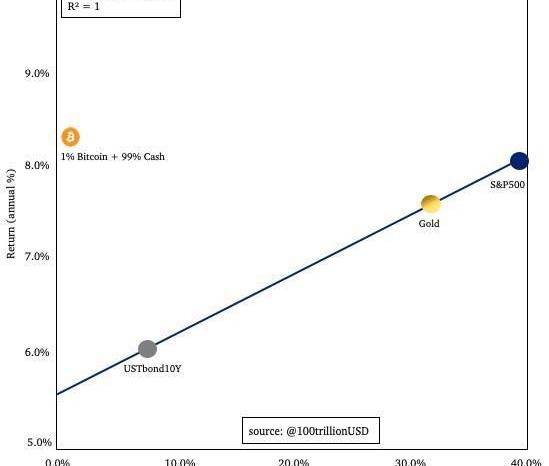

這是一個簡化版的風險與回報模型:

圖片:債券、黃金、股票,以及比特幣

理解這個圖表是非常重要的,所以讓我們深入研究一下。

這張圖表的X軸是風險,Y軸則是回報。

圖表顯示了三種典型的資產:債券、黃金和股票。債券的風險最低,回報最低,黃金的風險高達33%,回報率高達7.5%,股票的風險最高,回報率最高。

關鍵的見解是,收益可以僅用風險來解釋,這與EMH是一致的。如果你遇到一個資產,它是在這條線以上的,那么你的第一反應會是:它可能是一個偉大的投資機會。而一個更好的反應則是:這太好了,所以它不可能是真的。我們可能遺漏了風險,應該設法使資產恢復至正常范圍。而量化風險是困難的,事實上這對于金融機構的專家而言也是如此。如果一個投資者計算出風險低于市場價格,并且他確切知道資產的表現為何會高于這條線,那么,只有在那時,他才應該決定投資。

文克萊沃斯兄弟回懟“老一輩金融家”,認為他們否定比特幣是想象力的失敗:文克萊沃斯兄弟回懟巴菲特、國際貨幣基金組織總裁克里斯蒂娜·拉加德和摩根大通首席執行官杰米·戴蒙等“老一輩金融家”,認為他們否定比特幣是想象力的失敗,并表示現在最大的笑話,就是覺得從紐約到倫敦匯款的最快方法,是捧一包現金跳上飛機。[2018/2/8]

比特幣確實是在圖表之外的:其回報率為200%,風險則為80%,由于我無法將其繪制在圖表上,所以我將其調整為1%的比特幣加上99%現金的投資。這種比特幣投資策略,也遠遠優于這條線:8%的回報,1%的風險。所以我的第一反應是:市場看到了數據中沒有的風險。而以下,則是一些可能的風險:

比特幣死亡的風險;

政府將比特幣定為非法,并起訴開發者的風險;

致命軟件錯誤的風險;

交易所被盜的風險;

礦工進行51%攻擊的風險;

減半發生后礦工陷入惡性循環的風險;

硬分叉風險;

從有效市場假說和風險回報理論的角度來看,所有這些風險都應該包含在價格數據中。但這些風險并沒有在數據當中。根據有效市場假說和圖表中的風險回報公式,1%的風險應給予5.5%+6.2%*1%=5.6%的回報。而數據顯示,過去11年,1%比特幣+99%現金的回報率為8%。

市場似乎高估了這些風險,比特幣確實是一個巨大的投資機會,這符合S2F模型。

五、衍生品市場

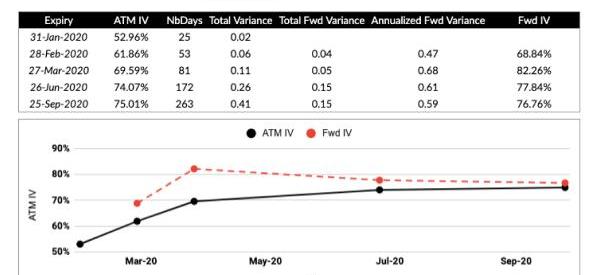

關于市場的未來,讓我們看看衍生品市場的看法是怎樣的。

期權市場并沒有認為下一次減半發生時或發生后,比特幣價格會出現上漲:

來源:https://twitter.com/skewdotcom

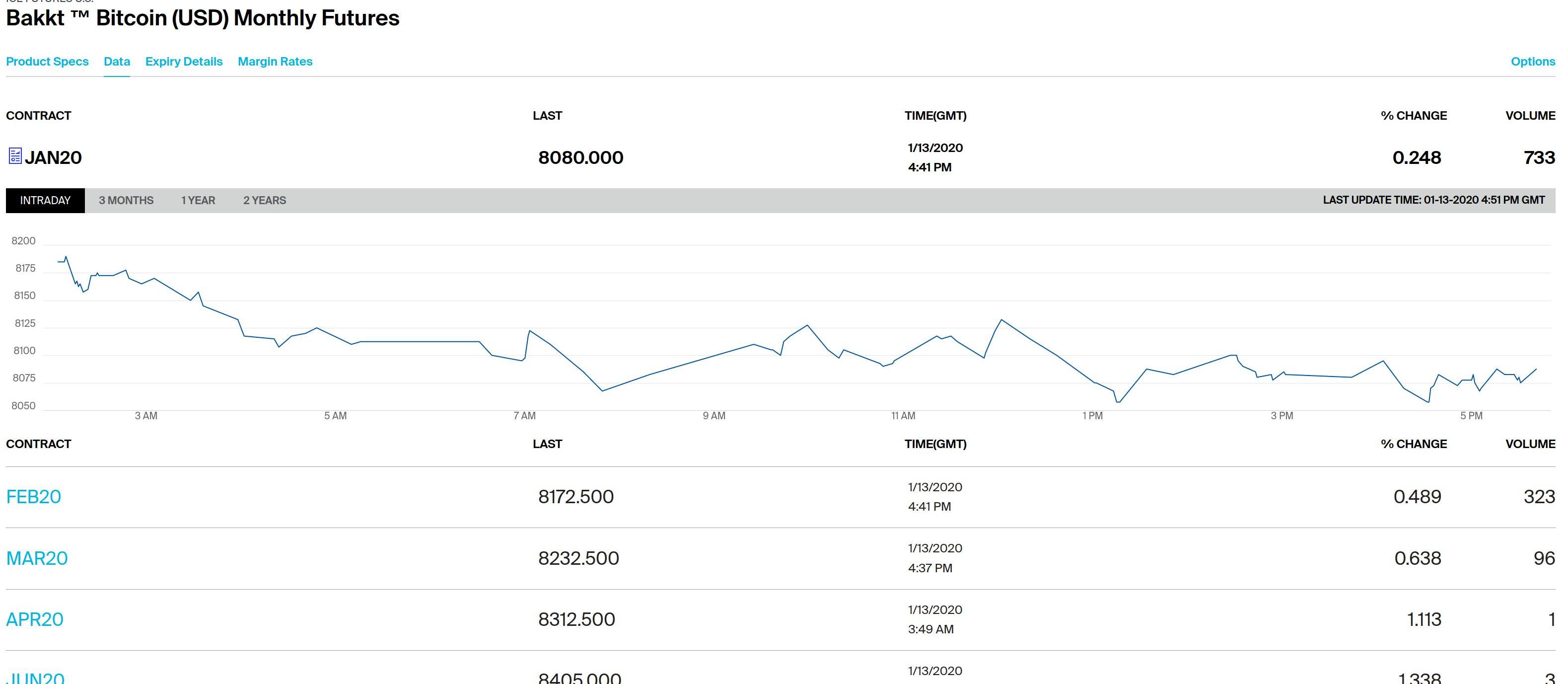

期貨市場也是如此:未來價格略有上漲,但減半時或減半后均未出現暴漲,這說明減半時不會出現特殊情況:

來源:https://www.theice.com/products/72035464/Bakkt-Bitcoin-USD-Monthly-Futures/data?marketId=6137544

這很有趣,因為S2F模型預測減半后的價格會高得多。那我們該如何解釋呢?

我認為簡單的答案是,市場目前高估了未來風險,就像過去11年高估了風險一樣。有效的比特幣市場不僅低估了稀缺性的基本價值,而且還高估了所有這些風險:

42%的投資者認為比特幣期貨是最大的風險;

16%的人仍然擔心,礦業公司在減半發生后會投降;

15%的人擔心騙局項目帶來的拋售壓力;

根據我和機構投資者的討論,他們最大的擔憂是政府將比特幣定為非法;

機構投資者經常提到的另一個風險是“下一個比特幣”,一種新的幣種會取代比特幣;

請注意,如果沒有以上這些風險,比特幣的價值將比當前要高得多,可能會符合S2F模型。

隨著時間的推移,這些風險中的一些,將會從上列清單中消失。以礦工投降為例,我不認為礦工投降是個大風險,但15%的投資者認為這是一個風險。如果下一次減半后算力沒有下降,那么礦工投降的風險就會消失,比特幣價格也會因為風險消失而上漲。

六、結論

比特幣S2F模型是于2019年3月被提出的,目前它已經得到了很多人的驗證。

而EMH理論,則意味著S2F和模型預測應該已被市場提前計入價格,因為S2F模型使用了公開的S2F數據。

目前的比特幣市場確實相當有效,因為不可能有輕松套利的機會。

債券、黃金、股票和比特幣的歷史風險與回報數據表明,比特幣市場高估了風險。比特幣的回報與風險不符,但非常符合S2F模型。比特幣期權和期貨市場預計,比特幣價格不會在下一次減半發生時或發生后上漲,而市場仍有可能高估了未來風險。

我的結論是,比特幣市場在S2F模型中確實相當有效率,但也高估了風險。因此,我更喜歡使用S2F模型來預測比特幣未來的價格,而不是經典的風險與回報模型。

所以我假設EMH,并且明確會拿起比特幣!

1.PlanB@100trillionUSD,ModelingBitcoin’sValuewithScarcity,Mar2019?

2.NickPhraudstra,FalsifyingStock-to-FlowAsaModelofBitcoinValue,Aug2019?

3.MarcelBurger,Reviewing“ModellingBitcoin’sValuewithScarcity”,Sep2019?

4.MannuelAndersch(BayernLB),IsBitcoinoutshininggold?,Sep2019?

5.NickSzabo,BitGold,2008?

6.SaifedeanAmmous,TheBitcoinStandard:TheDecentralizedAlternativetoCentralBanking,2018?

7.TraceMayer,TheSevenNetworkEffectsofBitcoin,2015?

8.FriedrichHayek,TheUseofKnowledgeinSociety,1945?

9.EugeneFama,EfficientCapitalMarkets:AReviewofTheoryandEmpiricalWork,1970?

10.HarryMarkowitz,PortfolioSelection,1952?

11.WilliamSharpe,CapitalAssetPrices:ATheoryofMarketEquilibriumunderConditionsofRisk,1964?

Tags:比特幣BTCBITTCO比特幣上市第一天的價格btc價格今日行情價格bitstamp交易所客服Bitcoin Cash ABC

作者:LiangCHE 來源:比推bitpush.news美國證券交易委員會委員HesterPeirce正式提議在不違反美國證券法的情況下為合法的加密項目提供三年的寬限期.

1900/1/1 0:00:001.備受矚目的比特幣更新Schnorr/Taproot提案已發布為BIP比特幣核心開發者PieterWuille宣布已提交Schnorr/Taproot提案:Schnorr/Taproot提案現.

1900/1/1 0:00:00無論牛熊,幣圈不缺話題熱點,本月熱點非BSV莫屬。BSV從月初92美元上沖至455美元,漲幅近5倍。澳本聰是否是真的中本聰,再次引發熱議.

1900/1/1 0:00:00文:AndrewSinger????????編譯:Kate?????? 責編:Rose??? 可以肯定的是,機構參與者正在緩慢地進入加密貨幣/區塊鏈社區.

1900/1/1 0:00:00作者:曹寅 來源:?歪脖三道 最近Cosmos驗證人之一的Forbole,在Cosmos微信群內向atoms持幣者呼吁投票反對另一個驗證人Figment所提出的23號議案.

1900/1/1 0:00:00本文來源:區塊律動BlockBeats據DigixGlobal官網信息,關于DigixDAO持有人投票決定是否清算DGD的以太坊資金的投票已經結束,從結果來看,同意解散已成定局.

1900/1/1 0:00:00