BTC/HKD+1.71%

BTC/HKD+1.71% ETH/HKD+1.75%

ETH/HKD+1.75% LTC/HKD+3.5%

LTC/HKD+3.5% DOT/HKD+4.51%

DOT/HKD+4.51% ADA/HKD+0.18%

ADA/HKD+0.18% SOL/HKD+4.3%

SOL/HKD+4.3% XRP/HKD+0.11%

XRP/HKD+0.11% DOGE/US+3.5%

DOGE/US+3.5%寫在前面:本文作者為luboremo和Ambroid,對幾個常見的中心化和去中心化借貸平臺進行了對比,不構成投資建議。

TLDR:

幾乎所有中心化平臺都具有不透明的管轄權/法律結構

目前尚不清楚貸方的資產是否真的得到了中心化平臺宣稱的擔保

中心化借貸平臺在收益率設定方面并不透明

去中心化的平臺有很大的安全風險

介紹

本文的目的是更深入地解析一些提供有吸引力收益率的流行借貸平臺。

作為平衡投資組合策略的一部分,我們希望利用特定資產范圍內各個借貸平臺的收益率。

目標如下:

通過將部分穩定幣借出去,從尚未配置到投資工具的穩定幣中賺取利息

通過長期持有賺取部分利息,這些長期持有的幣可作為借貸抵押品或流動資金供應

在把錢投入到密碼借貸之前,我們仔細研究了大多數借貸平臺。正如讀者將看到的,在許多方面都有一個明顯的隱藏標準。它們的產品通常具有類似的結構,在托管方、收益穩定性略有不同,而管轄權和法律結構方面都有類似的地方。

首先把這些平臺分為中心化和去中心化的。這種區分方式很方便,因為不同類型的平臺要考慮的主要問題非常不同。對于去中心化的借貸平臺,它是對編寫良好、文檔化和已審計代碼的信任。對于中心化平臺,品牌背后是對實體的信任。我們分析的中心化平臺有:NEXO、Celsius、BlockFi和Crypto.com;去中心化平臺包括Compound、Nuo和Ethlend。

中心化平臺

NEXO

NEXO是Credissimo的“副產品”,Credissimo是一家來自保加利亞的零售借貸公司。NEXO向一家在開曼群島注冊的公司提交了符合證券交易委員會要求的token銷售申請。

Credissimo專注于南歐和東歐的短期零售借貸,似乎在馬耳他注冊。我們猜測,他們推出NEXO平臺是為了得到更多的流動性,并滲透到加密借貸市場。為此,他們進行了NEXO代幣的ICO——可同時用于借貸以及公司利潤的分紅。很顯然,NEXOtoken屬于證券,該公司在2018年3月籌集了5200萬美元。截至發稿時,NEXO的市值為6200萬美元。

NEXO缺乏規范的市場,這是大多數證券代幣的典型特征。

分析師:NFT 借貸平臺 Blend 可能引發流動性風險:金色財經報道,Blur 新推出的點對點 NFT 借貸平臺Blend 允許交易者租賃 NFT 以增強流動性。然而,部分業內人士認為,Blur 等 NFT 借貸平臺允許收藏家使用他們沒有的資金購買代幣,當收藏品地板價或加密貨幣價格崩潰時,會引發流動性風險。NFT 系列 Sky Scooters 的創始人Carl_m101 表示,在地板價大幅上漲之后,可能會發生追加保證金事件,交易者會拋售他們的 NFT,然后對市場造成打擊。將有許多沒有經驗的買家進入他們以前負擔不起的項目,或者通過他們的 PFP 貸款來購買更多。

另一方面是可能傷害原生BLUR代幣。NFT 交易員俱樂部 Invite Only Lounge 戰略負責人、匿名 Twitter 用戶 Bamboo 在一條推特帖子中表示,隨著 NFT 市場受到 Blend 上貸方的影響,這將損害人們的 BLUR 持有量,并對更大的加密生態系統產生負面影響。[2023/5/6 14:45:43]

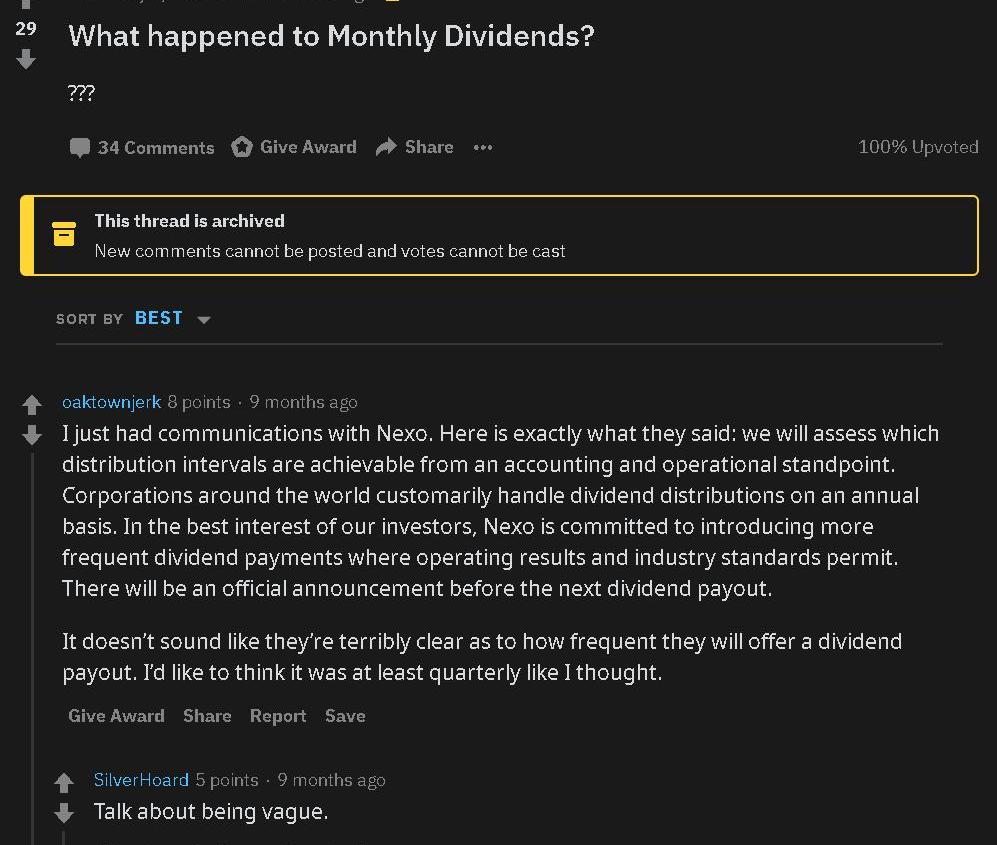

NEXO顯然無處不在,但同時又好像不存在。我們可以假設,一旦發生什么事情,特拉華州、保加利亞或開曼群島將是所有法律行動的目標。真的很有幫助:)。

盡管如此,NEXO是由一家老牌公司支持的,面臨著來自不同國家的監管機構的挑戰,這些監管機構確實讓我們對這個平臺有了更多的信心——這意味著他們不太可能會突然“破產”,并對用戶進行欺詐。

而平臺資金的安全則是另一回事。這是所有中心化平臺的共同問題。

中心化的借貸機構使用第三方承保人,他們只為放在冷存儲中且由BitGo作為托管人持有的資金提供保險。NEXO聲稱將95%的資金放在冷存儲中。這可能會減緩用戶提取資金的過程,但這是值得為安全付出的代價。這種保險政策是適用于那些借出加密資產的人,還是只適用于那些將加密資產用作抵押品的人,這個問題尚未有答案。

截至原文發布時,如果用戶正在使用NEXO代幣償還或取出貸款,則貸款的年利率為5.9%。借款人的年利率為11.9%。穩定幣貸款方的利息是8%。NEXO如何從-2.1%的利潤率中獲利?這超出了我們目前的知識范圍。一個假設是,該公司為了增加用戶且抬升代幣價格,主動接受這樣的損失。

NEXO最喜歡給出含糊的答案。如果一家公司應該根據利潤支付分紅,他們應該發布關于公司運作的定期報表。問題在于,NEXO和Credissimo都是私人實體,除了來自NEXO持有者的壓力外,他們沒有義務公開自己的收益。

Alameda清算人在DeFi借貸平臺Aave上損失72,000美元:金色財經報道,Alameda 清算人在試圖為債權人追回資金時被清算后,在 DeFi 借貸平臺 Aave 上損失了 72,000 美元。清算人試圖平倉,并在此過程中首先移除了用于該頭寸的額外抵押品,使其面臨清算風險。加密數據平臺Arkham在與 The Block 分享的一份報告中指出,在九天的時間里,該頭寸被清算兩次,總計 4.05 aWBTC,這是 Aave 上使用的一種由比特幣支持的代幣。

該數據基于已被 The Block 研究副總裁 Larry Cermak 標記為與 Alameda 相關的錢包,并用于在以太坊區塊瀏覽器 Etherscan 上標記錢包。來自這些錢包的資金被轉移到一個由多重簽名控制的錢包中,該錢包現在持有 1960 萬美元的以太幣和價值 1.4 億美元的以太坊上的各種代幣。[2023/1/13 11:09:21]

代幣持有者應該擁有分紅的“權利”,然而,這并不是通過區塊鏈執行的。因此,他們唯一的維權途徑就是起訴——在那之后,他們只能面對空殼公司NEXOsweb和保加利亞母公司的渾水。祝好運。

從積極的一面來看,NEXO確實會發放分紅,但時間安排從來都不明確。最近一次在2019年8月發放,收益率低于3%。從分紅的短暫歷史來看,交易量似乎在增長,而質押的代幣數量卻停滯不前。分紅是基于利潤的,然而,他們沒有向公眾展示收益表。因此,分紅價值只能按表面價值計算。

需要注意的是,購買NEXO時價格的不同會導致個人收益的較大差異。其次,NEXO增加了“忠誠分紅”,用于獎勵堅持持有代幣的用戶。

如果你想利用Nexo進行借款,并使用其作為抵押品,那么收益率將扮演重要角色,因為你不僅可以在貸款上獲得折扣,而且還可以獲得該抵押品的分紅。

NEXO總結:

優勢:

較高的收益率

Credissimo是合法貸方,確保NEXO始終擁有客戶

NEXO代幣用作貸款抵押品時可以收取分紅

劣勢:

司法管轄區和空殼公司的

沒有明確公布NEXO收益/分紅

沒有明確公布NEXO代幣收益套利

誰是借款人?

Celsius

借貸平臺Celsius:CEL代幣面臨“監管風險”:金色財經報道,借貸平臺Celsius Network本月首次警告客戶,加密貨幣CEL容易受到監管風險的影響。這家加密貨幣借貸公司最近幾天加強了其風險披露信息,為高收益的Celsius Earn Program劃出一節,說它 \"可能被認為是一項風險投資\",并在CEL的風險中強調了 \"監管\"。

自10月以來,該條款一直是這樣寫的:與其他數字資產一樣,CEL容易受到各種風險的影響,包括盜幣者、丟失的私鑰、不可逆轉的交易和失敗的鏈上交易。此次更新也將 \"監管風險 \"放在了上面。

該公司上周在美國限制了新的 \"Earn \"計劃的注冊,只允許認可的投資者參與。(Coindesk)[2022/4/23 14:42:40]

Celsius始于2018年2月的ICO。其公布的代幣應用為:

在利息和費用支付時享有折扣

如果貸款人選擇以CEL的形式接收貸款,他們可以獲得更高的利息。在錢包里持有的CEL越多,收益就會越多

5000萬美元的融資開啟了這個借貸生態,如今Celsius是一個成功的借貸平臺。

代幣本身有一個較弱的下降速度,然而,似乎沒有應用,應用可以帶來基本的買壓。

因此,所有的看漲勢頭都將純粹是投機性的。如果有人選擇贏得他們對CEL的興趣,他們就會暴露在一種高度不穩定的資產中,這種資產沒有合法的市場。對于CEL來說,唯一有管制的市場是IDEX,它長期受到流動性不足的困擾。

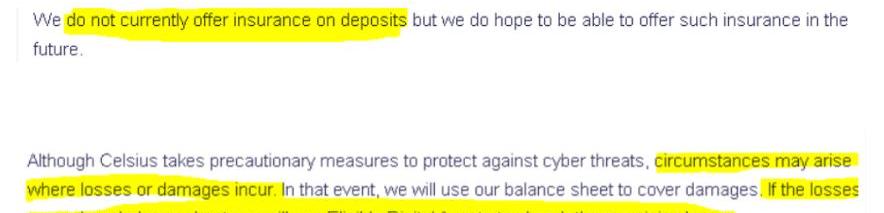

Celsius在美國證券交易委員會注冊無法提供的資產利息。他們的擔保政策與NEXO類似,因此不能保證借貸資產得到保險。

Celsius自動提現的限額是2萬美元。超過這個金額就需要得到公司內部權威人士的確認。關于資金安全,唯一的保證是與未指明的實體進行“最后階段”的審計。他們承諾在他們的網站上公布結果。好像很棒的亞子。

使用Celsius平臺的唯一方式是通過他們的智能手機應用,如果有人打算在這個平臺上借大量的資金,這樣的操作可能有點麻煩。

Celsius總結:

優勢:

不錯的收益

獨特的貸款抵押選擇

已在SEC注冊

提款政策

基于Flow的NFT借貸平臺Flowty完成450萬美元首輪融資:4月22日消息,基于Flow的NFT借貸平臺Flowty完成450萬美元首輪融資,Greenfield One和Lattice Capital共同領投,Dapper Labs、Stermion、TinyVC、Luno Expeditions和Red Beard Ventures參投。該筆資金將用于平臺開發和充實開發團隊。

Flowty是一個P2PNFT借貸市場。Flowty從每筆貸款中收取費用,并負責監管抵押資產,直到貸款期限結束。(CoinDesk)[2022/4/22 14:42:23]

劣勢:

誰是借款人?

僅可通過移動應用訪問

高收益的解釋不充分

SaltLending

SaltLending在2017年夏天進行了ICO。

SALT的應用很簡單:

折扣代幣——更好的貸款月付率

會員代幣——用戶每年至少需要支付1個SALT才有資格獲得貸款

不用說,市場已經認為這個代幣幾乎一文不值。SALT為他們的借貸平臺籌集了4850萬美元。截至發稿時,其市值為412萬美元。最大的交易場所是火幣。

SEC曾在2018年深入調查SaltLending。該平臺經受住了審查。此后,Salt對使用其平臺的用戶進行了嚴格的限制,所以在注冊之前要檢查用戶所在的司法轄區。

該公司網站甚至都不再提及SALT代幣。我們確信ICO的投資者對此很高興。至少這不是又一次沒有任何效果的掠奪行為。

諷刺的是,在SaltLending你什么都借不到。他們讓你通過一些有趣的服務來借錢,比如以達世幣主節點作為抵押來借美元。另外,狗狗幣也可以作為抵押品。

他們有很好的保險政策,但是,誰沒有呢?

SaltLending總結:

優勢:

在某種程度上幸免于SEC審查

有趣的借款選擇

劣勢:

無法成為貸方

用戶的權限非常有限

SALT代幣,ICO歷史記錄缺少應用

BlockFi

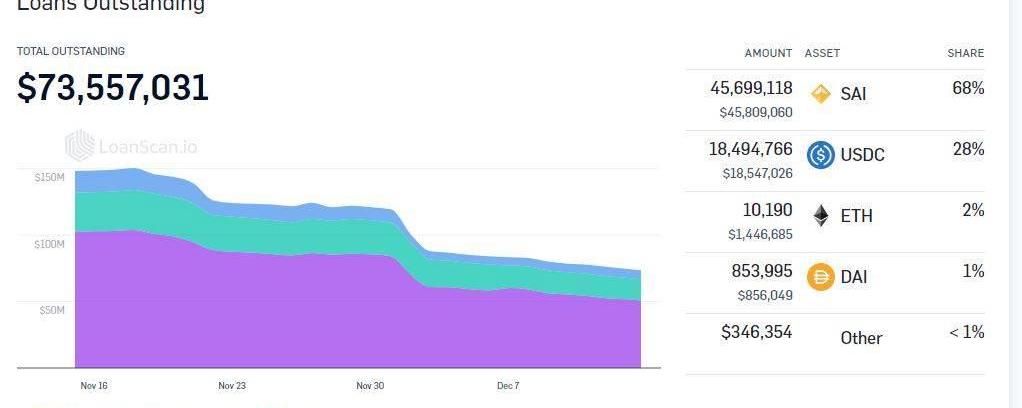

分析 | DAppTotal :借貸平臺間套利空間縮小:DAppTotal 今日發文稱,針對5個主流的借貸產品,包括 Maker、Compound_V1、Compound_V2、dYdX、Nuo 的鏈上數據進行深度分析發現:9月份借出資產總計為6,880萬美元,環比8月份小幅增長4.4%;借入資產總計為1.99億美元,環比8月份小幅縮減7.4%;未償還貸款資產總計1.35億美元,其中 DAI 包含1.14億美元,占比84.3%,USDC 有1,800萬美元,占比13.4%。其分析認為:借貸平臺借款利率趨于一致,套利空間縮小;借貸市場資金使用率較低,易受行情波動影響。其認為要提升整體 DeFi 借貸市場的資金使用效率,就得做好對沖行情波動風險的應對機制,建議:其一,做多抵押資產,通過更多價值數字資產的加入來降低單一資產波動造成的影響;其二,做流通性橋接。[2019/10/8]

在借貸領域,BlockFi是一個相對較新的參與者,有著強大的后盾。他們是Gemini孵化的公司,Gemini是他們的擔保公司,或者更好地說,安全提供商。這給了該平臺良好的社會地位,因為BlockFi的任何一次失敗都會直接傷害Gemini的聲譽,畢竟這家交易所在業內享有盛譽。

在資產方面,他們與Gemini本身密切相關,非常保守。平臺唯一支持的穩定幣是GUSD。這意味著你不僅是把你的資金借給Gemini,你的基礎抵押品完全取決于Gemini的穩定性。

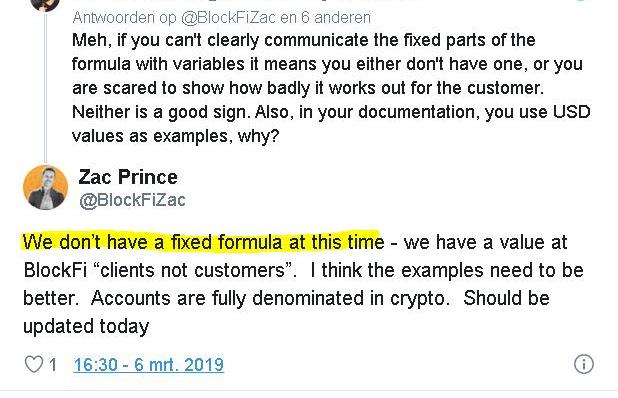

與行業標準相比,利率是不錯的,但沒有人知道利率是如何計算的。看起來連公司自己都不知道。很好。

基于以上的解釋,我們猜測利率取決于BlockFi的客戶前一天晚上睡得好不好。并非所有平臺都是透明的。

總的來說,在利率和金融安全方面,它們是加密標準——在這種情況下,你信任的是文克萊沃斯雙胞胎兄弟。

據BlockFi稱,他們通過把你的錢/加密貨幣借給其他“戰略伙伴”來賺錢,這基本上是所有其他平臺使用的相同的營銷說辭。

BlockFi總結:

優勢:

Winklewoss雙胞胎會阻止試圖竊取BlockFi資金的行為

不錯的收益

沒有歷史危險信號

劣勢:

利率太隨機

穩定幣抵押品僅限于GUSD并直接與Gemini相關

借款人是誰?

Crypto.com

盡管我們研究了很多的中心化平臺,但在這篇文章中最后值得一看的是Crypto.com——或者說以前的Monaco。

Monaco在2017年夏天進行了ICO,募集了2700萬美元,市值目前為7958萬美元。

他們在更多實體下運營,因此他們也在香港成立了公司。在我們調查的所有平臺中,Monaco/Crypto.com獲得了最復雜法律實體獎。他們也通過一個專門在瑞士注冊公司的實體進行了注冊。這可能是為了代幣銷售。

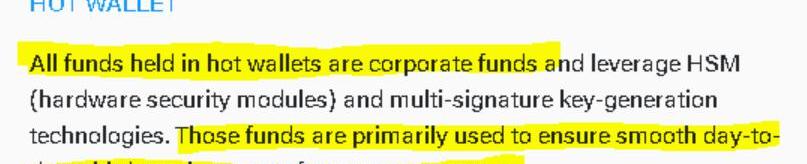

用戶資金安全看上去更像是一種營銷噱頭,而非現實——這種商業模式要求資金至少要有一定比例的流動性,并且要從貸方轉移到借方,再從平臺轉移回貸方。對此,Crypto.com似乎有自己的說法:

同樣的,他們通過BitGo進行擔保。

Crypto.com總結:

優勢:

如果公司僅將其內部資金用作流動資金,則意味著為用戶提供了良好的存款安全

靈活的貸款鎖定期

劣勢:

法律結構不明確

代幣操縱歷史

僅可通過智能手機應用程序訪問資金

缺乏業務重心——一次提供多種產品

去中心化平臺

Compound

DeFi最大的參與者是Compound,一家位于舊金山的初創公司。

與之前提到的平臺不同,Compound通過多輪股權交易獲得融資。

Compound顯然具備一些常識,因此沒有不必要的代幣。

對Compound進行安全盡職調查做得最好的是AmeenSoleimani和samczsun撰寫的一篇文章https://medium.com/@ameensol/what-you-should-know-before-putting-half-a-million-dai-in-compound-fafdb2645f77。

我們對去中心化解決方案的不滿很簡單。你必須信任代碼,或者更好的說法是信任編寫和審計代碼的人。Soleimani的研究表明,盡管Compound是去中心化的、開源的,但是私有密鑰是中心化的,并且為整個平臺創建了一個單點故障。如果它一旦被攻陷,所有的借貸池的資金都可能被抽干,甚至被銷毀。

同樣地,其通過同一個管理員賬號為所有實時市場提供價格數據。

所有去中心化的解決方案很可能都具有相同的能力,因此必須在設計時考慮到這一點。

盡管創始人聲稱已經采取了各種安全措施來防止這種情況的發生,但是沒有一個安全模型是完美的。既然Compound是一個去中心化的項目,他們真的要為潛在的損失負責嗎?

Compound已經通過了OpenZeppelin和TrailofBits的四次安全審查。每次審計都發現了嚴重程度至少中等的問題,但頻率和嚴重程度都在下降。

Compound總結:

優勢:

被確立為最大的去中心化參與者

流動性相對較好

重復審核顯示出漏洞頻率和嚴重程度較低

明確的管轄權

劣勢:

管理私鑰是單點故障

難以解決的預言機漏洞

Ethlend

Ethlend于2017年秋季進行ICO,募集了1800萬美元,市值在CoinMarketCap上已經查不到。這個代幣的情況與SALT完全相同。

Ethlend支持的資產比Compound多。如果你發現Ethlend上的資產當前供應量很低,就有可能獲得比Compound高得多的收益。這只是基于理論的結論,因為我們自己還沒有測試過這種套利方式。Ethlend的流動性可能太低,無法進行大量的交易,該平臺上的交易量非常低。

作為一個p2p借貸平臺,其借貸條款由貸款創建者設定。

關于他們的價格預言機的信息非常有限,我們能找到的最新信息是2017年的。該團隊使用了一份來自Oraclized的智能合約,它只使用KrakenAPI價格數據。

安全審計的情況不錯,但很粗糙。只完成了一項審計工作,還有一項由OpenZeppelin負責的審計仍在進行中。

Ethlend總結:

優勢:

Aave支持與法幣掛鉤的貸款

P2P借貸

劣勢:

流動性/交易低

價格預言機的信息過時

需要更多審計

Nuonetwork

Nuonetwork是一個開源的、非托管借貸協議,得到了ConsenSys的支持。該項目將代幣劃入共享的流動池,并為其用戶提供一定比例的利息。資金池能確保借款人立即獲得流動性。Nuo目前的獨特之處在于,它在Kyber和Uniswap上提供了3倍的保證金交易。Nuo為比特幣、以太坊和一些ERC20代幣的多頭或空頭頭寸提供即時流動性。這使得Nuo成為跨DeFi產品的合約。該平臺在亞洲似乎發展迅速。

Nuo使用的是他們自己的中心化預言機,是閉源的。可以看到他們突出了去中心化交易的另一個痛點,那就是在價格波動劇烈時期的鏈上擁堵。犧牲你的收益,你可以得到一部分保險金,但不清楚如果這種情況發生,其能覆蓋你多少資產。

在Nuo網絡上,某些情況下,貸款年利率可能會高于借款利率,不過這只可能發生在交易量較低的情況下。

這是因為:“Nuo的每一筆貸款都有固定的利息,無論你在什么時候還款,你都必須支付這筆利息。這種利率完全取決于貸款時該幣種的儲備利用率。”

該項目的智能合約由Quantstamp負責審計,但缺乏細節。

Nuo總結:

優勢:

保險基金可以通過犧牲利潤,降低風險來保護你

通過市場不平衡來顯示潛在的利益

Kyber和Uniswap上的保證金交易

即時流動性

劣勢:

缺乏適當的審計報告

中心化的封源預言機可以在網絡擁堵期間清空你的賬戶

活躍貸款和儲備金池的流動性低

借貸app

在這里,借貸app也很值得一提。他們大大降低了密碼借貸的進入壁壘。

Linen和Dharma通過Compound產生利息。

Outlet使用多種DeFi平臺的組合,用戶甚至不需要知道他們正在使用加密貨幣。將app與他們的信用卡綁定就可以了。

正是因為這些app這么好用,其背后的公司會從收益中提成。

結論

借出你寶貴的加密資產的最佳做法是什么?經過我們的研究,這個問題仍然懸而未決。對于中心化的平臺,人們不得不相信一群不透明的實體,他們大多始于為了賺錢的ICO。

對于去中心化平臺,人們必須相信這些相對年輕的項目,它們的審計人員足夠全面,并且開發人員不會在代碼中引入更多的漏洞。此外,還要努力消除這些平臺的單點故障。

我們在上面討論的大多數選項弊大于利。每個投資者在把他們辛苦賺來的加密貨幣存入這些平臺時,都有責任接受他們其中的內在風險。

進一步的風險

在使用中心化方案時,KYC過程是不可避免的。使用第三方應用程序會引入另一個信任方,從而進一步增加系統風險。

而去中心化平臺則與MakerDAO和USDC的統治地位緊密相關。

USDC占到了DeFi法幣流動性的99%。如果USDC的信譽發生變化,DeFi將面臨問題。

SAI/DAI與MakerDAO的潛在漏洞直接相關。發現并利用漏洞并沒有那么簡單,但是,對于任何接受SAI/DAI的平臺來說,都應該考慮到這種風險。

一些人將借貸視為對PoS的威脅。總而言之,在收益率市場上,staking存在激烈的競爭,基于PoS的系統將不得不保持貨幣政策的開放,以保持競爭力。

烏茲別克斯坦已宣布將建立“國家礦池”列為優先事項。該國監管加密貨幣行業的機構宣布,加入礦池的礦工將享受更低的電費。這個中亞國家還準備啟動有執照的加密貨幣交易所,使礦工能夠出售自己挖出的幣.

1900/1/1 0:00:00來源:新浪財經 編者注:原標題為《區塊鏈,中國能否成為領跑者》新浪財經訊??CC講壇第35期現場演講于2020年1月18日在北京舉行。主題為“和而不同,思想無界”.

1900/1/1 0:00:002019年12月27日,全球首檔區塊鏈跨年演講“玲聽2020”在杭州舉行。CSDN副總裁、數字資產研究院副院長孟巖現場發表主題演講《數字經濟的升級與挑戰》.

1900/1/1 0:00:00來源:澎湃新聞 作者:秦源 自比特幣于2008年誕生已來,在略超10年的時間里,數字貨幣快速滲透到人們的日常交流中.

1900/1/1 0:00:00作者:梁山花榮? 來源:互鏈脈搏 2月5日,2020年中央一號文件正式發布。文件指出,加強現代農業設施建設.

1900/1/1 0:00:00來源:新京報 記者:張璐 北京市經信局今天舉行2020年經濟和信息化工作會,記者從會上獲悉,北京打造目錄區塊鏈系統,53個市級部門基本完成“上鏈”.

1900/1/1 0:00:00