BTC/HKD-0.26%

BTC/HKD-0.26% ETH/HKD+1.3%

ETH/HKD+1.3% LTC/HKD-0.74%

LTC/HKD-0.74% DOT/HKD+0.33%

DOT/HKD+0.33% ADA/HKD+1.21%

ADA/HKD+1.21% SOL/HKD-1.2%

SOL/HKD-1.2% XRP/HKD-0.35%

XRP/HKD-0.35% DOGE/US+0.33%

DOGE/US+0.33%譯者注:原文作者StefanIonescu根據錨定幣DAI最初的設計,提出了一種類似對沖策略的反射債券,其可以“清洗”自身抵押品的波動性,而將其用作DAI等穩定幣的抵押品,可大大降低系統風險,從而為DeFi生態打下更堅固的基石。

(圖片來自:tuchong.com)

以下是譯文:

是時候讓一個舊想法發光了。

在過去的幾年里,“穩定幣”一詞的意思就是“錨定幣”,從長遠來看,它的價值與特定資產或一籃子資產緊密相關。而最近的市場動態表明,錨定幣的敘述方式,給存在抵押的穩定幣項目帶來了問題。也就是說,它限制了系統可用來影響穩定幣市場價格的經濟激勵措施,其中之一就是對所有代幣持有人施行負利率。如果系統具有內置利率,則穩定幣就會脫鉤,從而打破最初的“錨定”說法。

一個值得注意的例子是,MakerDAO的DAI目前正努力維持其錨定匯率。在312“黑色星期四”期間,DAI的市場價比預定的1美元錨定價高出了10%以上。作為應對方式,其治理代幣持有人必須使穩定費和儲蓄率降低至0,即便是采用了這些嚴厲措施,DAI的市場匯率至今仍高于錨定匯率。然后,以太坊社區中有很多人會問,為什么DAI的費率不能降到負值,以便治理可以對市場施加更大的壓力。簡單的答案是,1DAI=1美元的meme必須不惜一切代價保持活力,因此該系統的設計不是為了支持負利率。

Euler Finance社區提議將WBTC喂價從BTC換成WBTC:11月28日消息,借貸協議Euler Finance社區發布提案eIP 31,提議將WBTC換成明確的WBTC Chainlink預言機喂價。提案解釋稱,目前的預言機將WBTC定價為BTC,不能反映WBTC價格下跌的風險。[2022/11/28 21:06:49]

至少這不是目前的系統。在Maker的最初版設計中,DAI確實是有負利率的,不過,更重要的是設計顯示,DAI的市價不一定總是回到1美元的贖回價格。相反,贖回價格本身就是浮動的。說白了,這里的穩定幣被定義為一種低波動性資產,其贖回價格和利率由市場決定,而不是由“去中心化”治理決定。

浮動贖回價格的最初動機,就是針對“黑色星期四”這種情景的,如果該系統是按照原始規范設計的,那么它將做出更加果斷的反應,以抵消市場價格的大幅上漲。可悲的是,這種健壯的機制設計被放棄了。

好吧,它一直被廢棄到現在。

進入反射債券

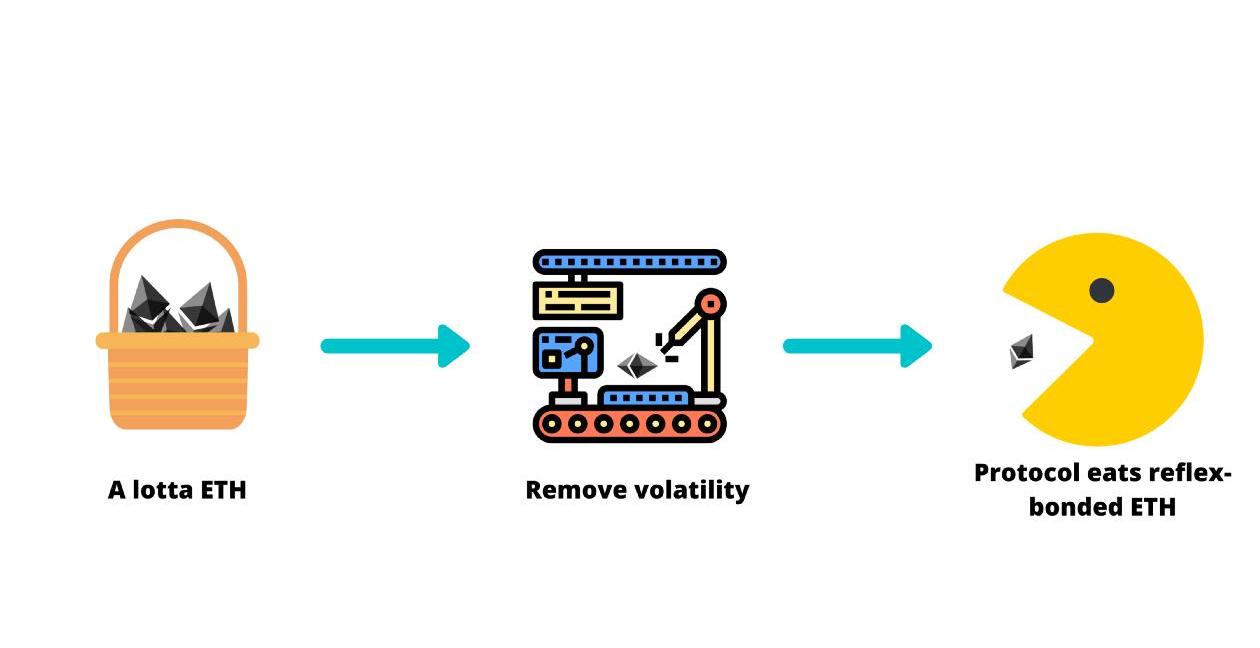

在接下來的部分,我將描述一個新系統的整體機制,該系統融合了Dai紫皮書的原始思想。該系統創造的資產不與任何東西錨定,但其目的是消除其基礎抵押品中存在的大部分波動性。我將使用MakerDAO早期貢獻者NikolaiMushegian首創的“反射債券”一詞來指代這一新資產。

反射債券的目的是在保持高度不信任的同時,更穩定地代表其抵押品。如果在其他協議中使用,反射債券可以保護其用戶免受加密貨幣市場重大及突變的影響。例如,如果Maker在“黑色星期四”之前使用“反射債券”作為抵押品,則CDP創建者將有更多的時間避免被完全清算。

現貨黃金日內走低1.00%:金色財經報道,行情顯示,現貨黃金日內走低1.00%,現報1677.70美元/盎司。[2022/10/10 10:29:24]

“反射債券”ETH=美味ETH

在我們通過幾個例子來了解“反射債券”如何保持低波動性之前,讓我們來熟悉一下你將在本文的其余部分會遇到的術語:

反射債券:一種與自身抵押品相比具有更低波動性的抵押、非錨定資產;

贖回價格:系統希望反射債券具有的價格,比如DAI的目標是始終保持在1美元,而反射債券的價格是可變的;

市場價格:市場對反射債券的估價;

贖回率:用于激勵CDP創建者發行更多債券,或償還其債券債務的每秒利率,贖回率逐漸改變贖回價格,其概念與利率相似,但又不相同;

借款能力:一單位抵押品可借出多少反射債券,每次系統收到接受抵押品類型的喂價更新時,喂價數據除以贖回價格,然后再除以清算比率,以計算借款能力,如果我們使用ETH作為例子,假設ETH的價格是100美元,清算比率為150%,本期債券贖回價格為1美元,則ETH借款能力約為100/1/1.5=66.67美元;

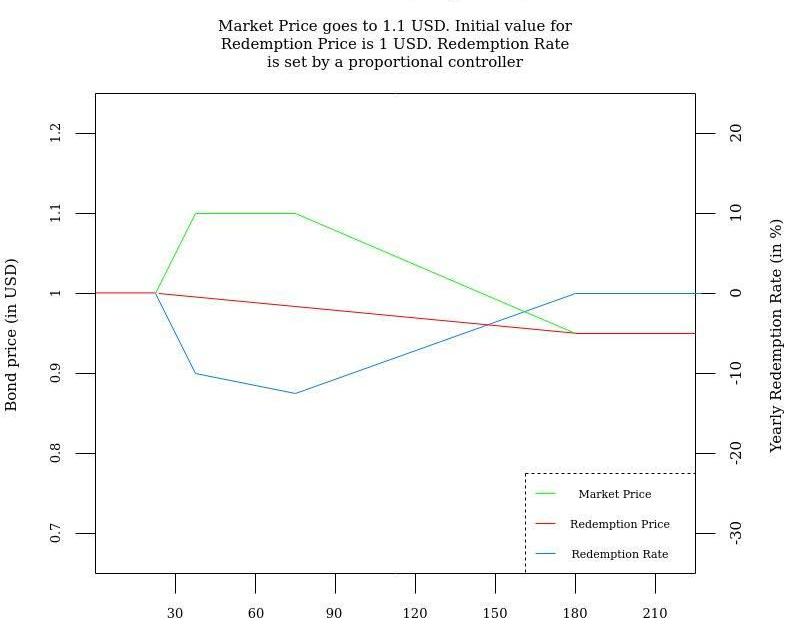

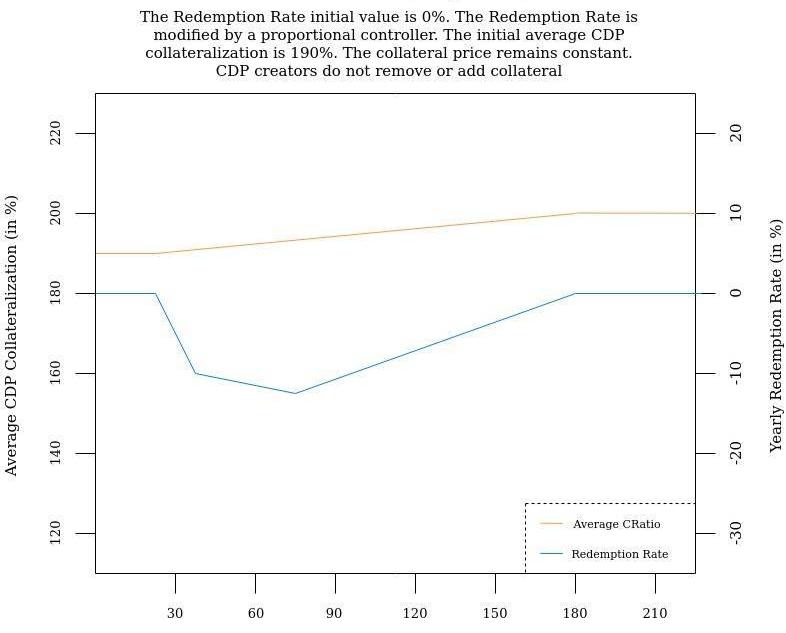

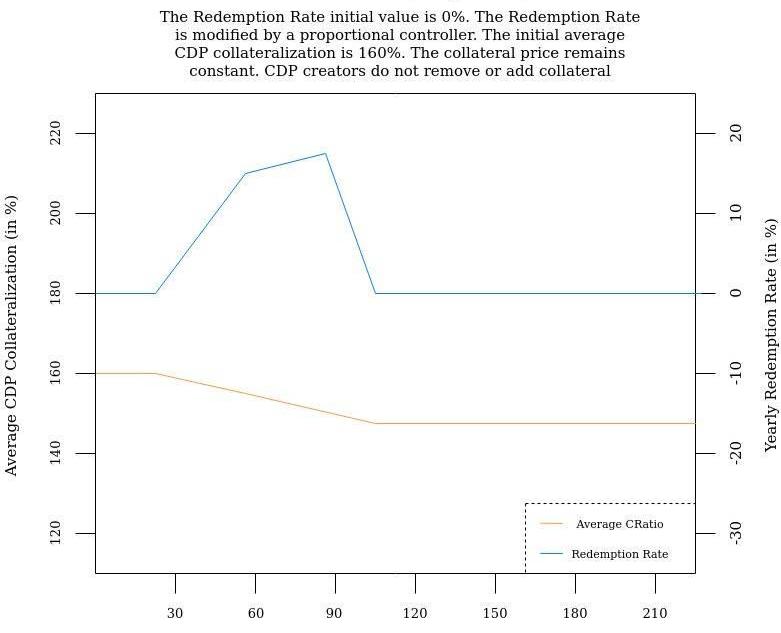

例如,下面有兩個圖表,顯示了類似于“黑色星期四”的情景,以及由比例控制器管理的反射債券將如何反應:

以太坊L2網絡總鎖倉量回升至54.6億美元:金色財經報道,L2BEAT數據顯示,截至目前,以太坊Layer2上總鎖倉量為54.6億美元。近7日漲幅5.55%,其中鎖倉量最高的為擴容方案Arbitrum,約28.2億美元,占比51.82%。其次是Optimism,鎖倉量15.9億美元,占比29.18%。dYdX占據第三,鎖倉量4.66億美元,占比8.55%。[2022/9/10 13:21:44]

圖1A

圖1B

在第30天之前,反射債券的贖回價與市場價均為1美元。因為兩個價格之間的偏差為零,贖回率為0%。此外,整個系統的平均抵押率為190%,為簡單起見,我們假設抵押價格始終為100美元,而清算比率始終為150%。

在30到40天之間,由于人們開始為反射債券支付了更多,其市場價格上漲到1.1美元。為了降低市場價格,這個系統需要創造更多的債券。為鼓勵債券發行,贖回率為每年-10%,同時市場價格飆升10%;

在第40到75天之間,市場價格保持不變,但贖回價格緩慢下降,因為它受到贖回率的影響。由于市場價和贖回價之間的偏差增加,贖回率也繼續下降。同時,所有CDP的借款能力都將上升,因為反射債券正在重新定價;

美國財政部:加密貨幣需要嚴格監督:金色財經報道,根據《華盛頓郵報》最近的一篇文章,美國財政部打算告訴白宮,加密資產是投資者的主要金融風險來源,除非政府針對加密貨幣推出新的強有力的法規,否則這些風險超過了投資者的潛在利益。[2022/9/8 13:17:33]

隨著CDP持有人意識到他們的借款能力在增長,即使他們的抵押品價格保持不變,他們也會被激勵去產生更多的債券。這就是為什么在第75天,隨著越來越多的債券進入市場,我們開始看到市場價格緩慢下跌。同時,隨著市場價與贖回價格的差距縮小,贖回率開始向0%逼近;

在第180天,兩種價格之間的差距變為0,贖回率現在變為0%,所有CDP的借款能力停止增長;

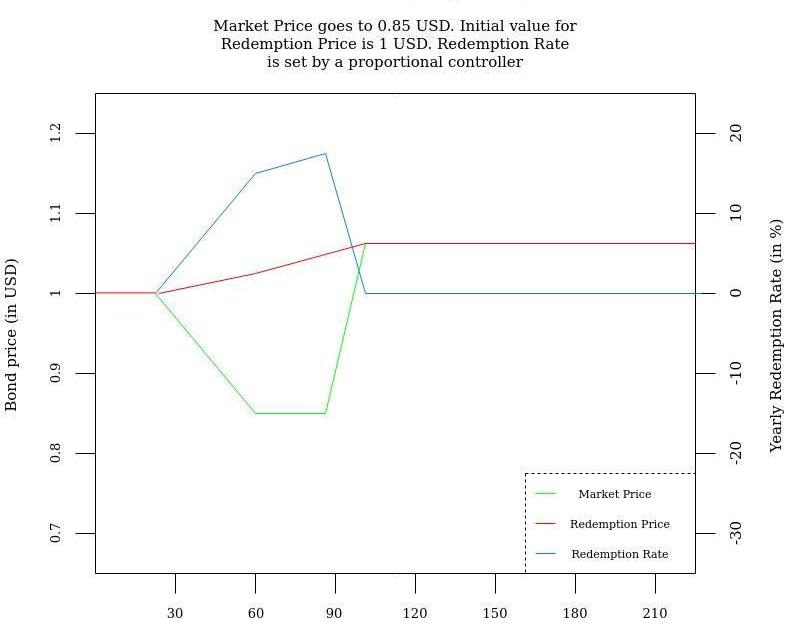

如果市場價格低于贖回價格,也會出現類似的情況。贖回率將變為正,因此贖回價格將開始上升。由于贖回價格上漲,反射債券會重新定價,因此創建反射債券的成本會變得更高,然后當前所有開倉CDP的抵押比率都下降了。這意味著CDP創建者將意識到,他們要么需要在頭寸中增加更多抵押品,要么償還部分債務,以避免清算。

圖2A

圖2B

YFI突破12500美元,日內漲幅超37%:行情顯示,YFI突破12500美元,現報12501.0美元,日內漲幅達到37.04%,行情波動較大,請做好風險控制。[2022/7/31 2:48:27]

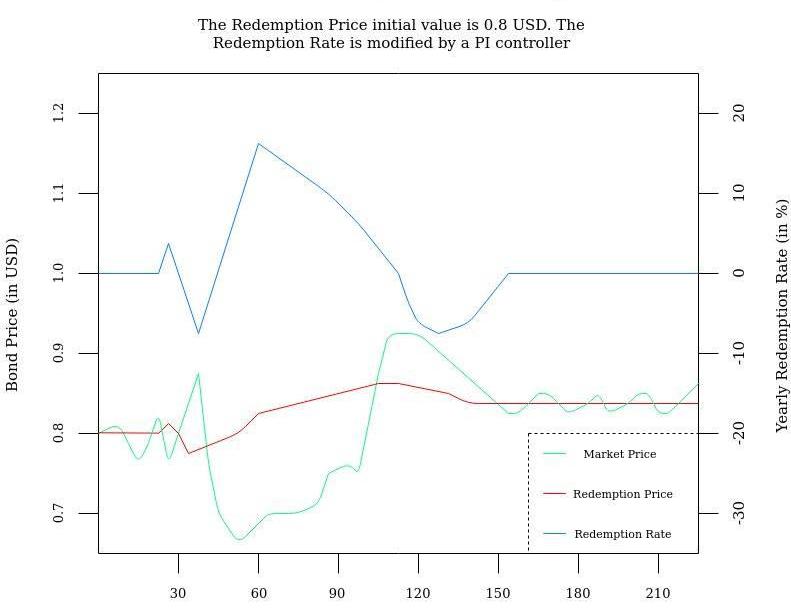

為了簡單起見,我故意省略了一些細節。大多數情況下,市場價格和贖回價格之間會有很小的偏差,可以將控制器設置為噪音分類。此外,理想情況下,應使用

PI控制器修改贖回率,該PI控制器可以幫助最小化市場/贖回價格的偏差,甚至可以通過

PID控制器來減少integrator積分。

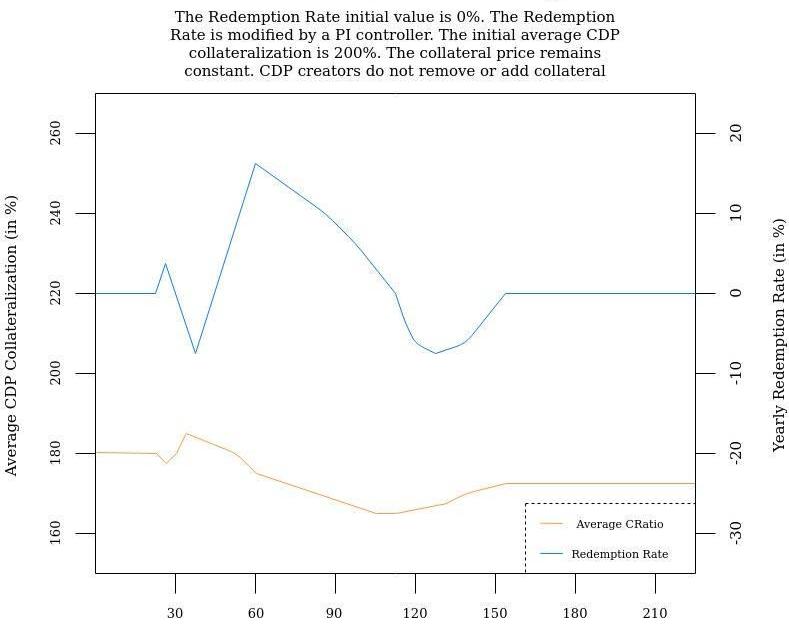

圖3A

圖3B

控制器可以使用特定的參數啟動,然后是完全自治的,在這種情況下,系統對治理的依賴性會降低,或者可以隨著時間的推移手動調整其參數。不過,這里要給的一個警告是:如果從一開始就選擇完全自治的選項,可能會因為缺少真實世界的數據來作為參數基礎,而被證明是無效的。

另一個重要的細節是,贖回利率機制取代了儲蓄賬戶,并隱式刪除了穩定幣持有人賺取利息的儲蓄利率。

最后,即使贖回率為負,系統仍然可以收取穩定費用。當由于贖回率對反射債券進行重新定價時,收取的穩定費金額不會改變。但這還不是全部:系統的一個版本可以收取固定的穩定費用,而只能修改贖回率。根據市場價/贖回價差估計的固定費用和贖回率,使CDP創造者在與其未平倉頭寸相關的成本和風險方面,有了更高的可預測性。

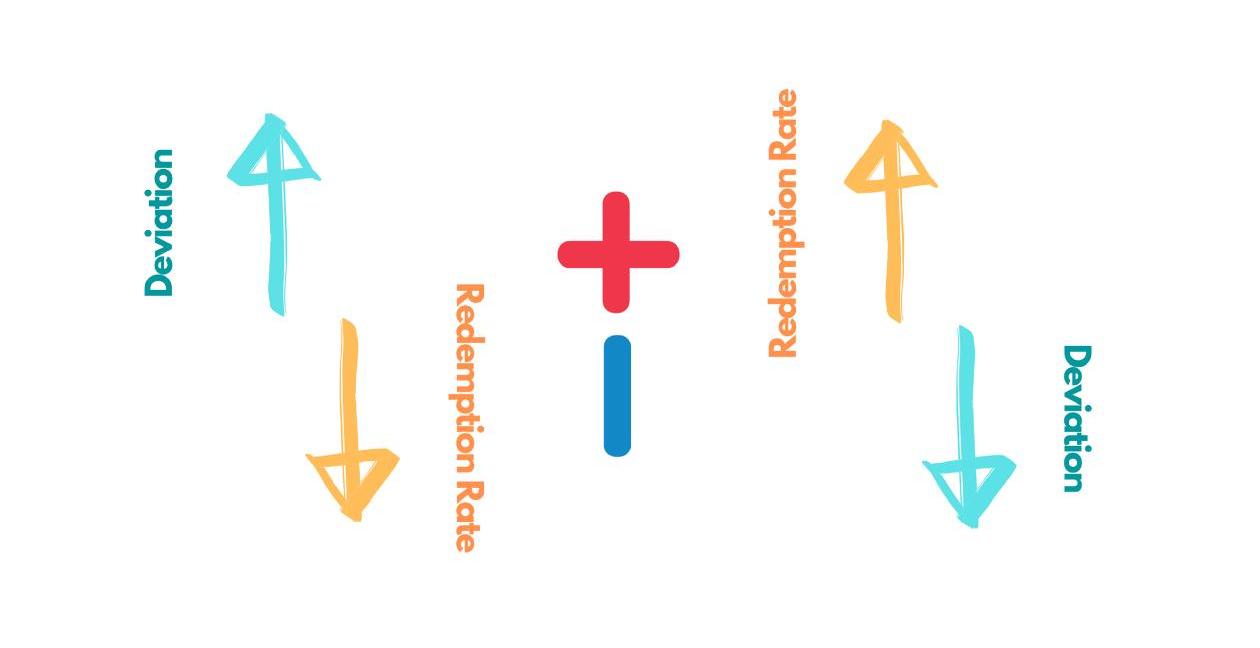

你總是可以預測贖回率的方向,因為它與偏差正好相反

反射債券是如何做到無需信任的?

為了創造一個反射債券,我們需要將多個部分組合在一起:

一個可靠的預言機系統,它負責為債券及其抵押品提供價格信息;

改變贖回率的利率制定程序;

一個借貸機制;

一個清算機制;

設定貸款利率的組成部分;

關于這些內容的詳細部分,我將在接下來發布的論文中詳細討論,并在以后的帖子中進行展開。現在,假設根據債券選擇的抵押品類型,治理可以一次性設置很多參數,然后取消對系統的大部分控制。此外,還可以推出多重反射債券,其中每種債券都有自己的抵押品類型和治理水平,以便給市場盡可能多的選擇。

而在設計預言機和贖回率設置程序時,困難的部分來了。抵押品喂價的一個選擇,是為不同的預言機網絡構建一個聚合器,將每個網絡的結果存儲在一個排序數組中,然后選擇中值。通過使用Uniswapv2與每個預言機的特定費用代幣交換債券,部分穩定費用可用于支付預言機調用。債券的喂價可以從bond/COLUniswapv2池中獲取,COL是支持債券的抵押品類型之一,也可以通過治理白名單預言機提供,直到預言機網絡提供債券饋送。

至于費率設置程序,一種簡單的實現是PI控制器,其中智能合約自動計算比例,而治理僅設置integral項。而更復雜的實現方法是使用PID控制器,其中integral項和derivative項由合約使用市場價格偏差累加器計算得出。使用PID,治理可能仍需要調整一些參數,盡管總的來說,它們對系統的影響是最小的。

而最終的結果是,在它啟動之后,你無需信任治理即可處理大多數反射債券的組件。

協議如何使用反射債券?

啟動該系統后,任何人都能夠原子化地存放ETH以創建反射債券,然后在另一個協議中存放反射債券ETH,以借入或創建其他加密資產,以及合成黃金、合成石油、合成股票,甚至是當前流行的合成美元,而反射債券充當了初始加密資產和最終協議之間的中間件。使用這些債券作為抵押品的主要好處是,它們可以減輕波動性。

為了鼓勵在其他系統中使用反射債券,可以使用默認的正贖回率設置它們。有利的一面是,長期來看,這些債券的贖回價格會更高。另一方面,反射債券CDP創建者將逐漸需要在其頭寸中增加更多抵押品,以避免因債券重新定價而清算。當然,默認的贖回率可能要足夠小,以至于清算并不是迫在眉睫的威脅。

總結

DAI被定義為一種錨定資產,這意味著它必須將其市場價格維持在接近單一、非流動的水平。但無論如何,它的最初目標是不同的,并且更類似于反射債券。

而反射債券類似于對沖策略,其目的是要比支持它們的抵押品的波動性要小。你可以將創建反射債券的系統想象成一臺洗衣機,但它“清洗”的是自身抵押品的波動性,而不是衣服。有了這一特性,反射債券實際上可用作錨定幣的抵押品,然后錨定幣將降低對ETH等加密資產的敞口。

特別感謝AmeenSoleimani、FernandoMartinelli、GrantHummer和NikolaiMushegian審閱了本文的草稿。

文|互鏈脈搏·元尚 4月16日,具有百年歷史的招商局集團旗下核心企業招商港口發布了2019年財報,財報“三提”區塊鏈業務,并且將這一技術置于公司戰略非常重要的角色,也是歷年財報首提區塊鏈.

1900/1/1 0:00:00隨著新冠肺炎疫情的全球大流行,人類在全方位、艱難地抗擊尚屬未知的COVID-19病。面對沒有確定的COVID-19治療方法,也沒有可以臨床的疫苗,至少一年、很可能常態的新型病流行的嚴峻形勢,

1900/1/1 0:00:00近日,文藝復興科技旗下的大獎章基金已經獲得批準,參與CME的比特幣期貨交易,這則消息吸引了大家的廣泛關注,也給市場打了一針“興奮劑”.

1900/1/1 0:00:00作者:照生、雨林 來源:零壹智庫&數字資產研究院4月16日,據《科創板日報》報道,蘇州相城區是央行數字貨幣的重要試點地區.

1900/1/1 0:00:00原文:路透社,原文作者:HuwJones、TomWilson來源:Odaily星球日報,譯者:余順遂20國集團監管機構表示,全球主要經濟體需要填補其規則手冊中的空白.

1900/1/1 0:00:00經過10個月的磨難和掙扎,Libra最終還是向監管低頭了。這是大多數人看完Libra2.0白皮書都會有的感受.

1900/1/1 0:00:00