BTC/HKD+2.74%

BTC/HKD+2.74% ETH/HKD+2.51%

ETH/HKD+2.51% LTC/HKD+3.31%

LTC/HKD+3.31% DOT/HKD+3.88%

DOT/HKD+3.88% ADA/HKD+4.77%

ADA/HKD+4.77% SOL/HKD+3.96%

SOL/HKD+3.96% XRP/HKD+4.19%

XRP/HKD+4.19% DOGE/US+5.18%

DOGE/US+5.18%Ins3保險已經于1月29日上線火幣Heco鏈,成為火幣Heco鏈和conflux鏈首個原創保險項目,也是以太坊和DeFi史上第一個使用預言機作為償付標準的保險項目。

無數區塊鏈媒體暢想defi保險未來時,強調去中心化保險相對中心化保險的“去信任化、自動化償付判斷、快捷賠付、去中介化”的優勢終于首次在Ins3保險上實現。

Ins3.finance的業務場景可以用以下例子來說明:

業務流程

Jeff 質押了1000 USDT承保金額作為償付資本stake在HB1230合約上,那么HB1231合約就多出1000USDT的保額,Alex使用USDT作為保費購買了1000USDT保額的HB1231合約。

在12月31日這個結算日上,賠付預言機判斷HB交易所沒有觸發賠付條件,保費的70%劃給Jeff,同時Jeff還可以獲得staking挖礦ITF的獎勵的收益;如果12月31日這個結算日上,賠付預言機判斷HB交易所觸發了賠付條件,Alex獲得合約保額1000USDT的賠付。

保額更高

Jeff一份資金的staking可以stake10個項目,也就是1000 USDT承保金額可以承保Huobi、Okex、uniswap、comp、USDT等10個項目各1000U,合計10000U的保額。

花旗集團正在聘請DeFi和穩定幣風險經理:金色財經報道,根據該公司網站上的招聘信息,花旗目前正在招聘兩名董事級別的數字資產風險經理。一位將專注于DeFi、穩定幣和加密貨幣,而另一位將專注于CBDC、數字證券和企業區塊鏈。一系列職位發布是該公司廣泛推動新加密人才的一部分。[2022/8/9 12:12:55]

超強流動性保單

如果Alex出于任何原因想出售他的保單,他可以選擇將他的標準化保單在Uniswap(以太坊)\MoonSwap(conflux)\Mdex(heco)上面出售或者選擇退保。

靈活退出機制+NFT

Jeff進行staking的時候可以獲得NFT token,把償付資本和NFT結合起來的意義可以參考文章:(被嚴重低估的價值,NFT 將重新定義 DeFi 保險領域?https://my.oschina.net/u/3694303/blog/4868864)

如果Jeff 想退出staking,在staking承保金額大于已售出保額的情況下,他不需要等待可以自由退出;

如果staking承保金額等于已售出保額,他有兩種選擇,

可以選擇將staking NFT token轉賣;

購買保單之后選擇退保注銷掉已售出保額,然后再自由退出。

Avalanche鏈上DeFi協議總鎖倉量為38.3億美元:金色財經報道,據DefiLlama數據顯示,目前Avalanche鏈上DeFi協議總鎖倉量為38.3億美元,24小時減少2.95%。鎖倉資產排名前五分別為AAVE(13.3億美元)、TraderJoe(2.99億美元)、Benqi(2.61億美元)、Curve(2.11億美元)、PTP(1.93億美元)。[2022/6/11 4:18:53]

自創償付預言機

關于交易所的風險事件的賠付條件主要有兩個:

一個是行情、資產、提幣的API操作在連續30天失效;

另外一個是API操作提幣連續90天失效。

在賠付日,每個預言機節點會提交他們各種的API操作記錄和綜合償付報告,只要出現強一致結果,償付結果則自動通過。任何人都能提交他的API來成為認證人,認證人和認證節點都可以獲得獎勵。

自建預言機的價值?

首先市場所有預言機項目都沒有相關交易所是否工作正常的預言家產品提供,其次我們咨詢過市場上幾個市值較高的預言機項目,詢問他們能不能定制開發一款支持我們需求的預言機,但是他們聽完我們的需求之后都覺得細節實在太多太繁雜了,從而拒絕了我們,因此我們只能選擇自建預言機。

數據:Terra鏈上DeFi鎖倉量為291.6億美元:金色財經消息,據DefiLlama數據顯示,當前Terra鏈上DeFi鎖倉量為291.6億美元,近24小時減少1.2%。在公鏈中排名第2位僅次于以太坊。目前,Terra鏈上DeFi鎖倉量排名前3的分別為:Anchor(159.1億美元)、Lido(76.4億美元)、Astroport(18.2億美元)。[2022/4/24 14:45:51]

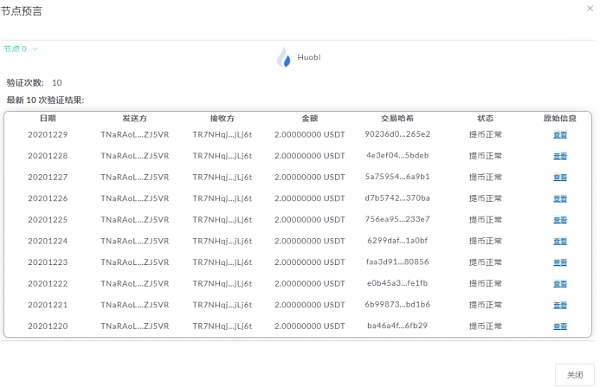

Ins3的提幣測試(交易所的提幣API返回信息和鏈上信息互相校驗才能算提幣成功)

Ins3的償付預言機的償付報告

(一). 解決保險DAO投票機制缺陷----ins3保險通過償付預言機來判定

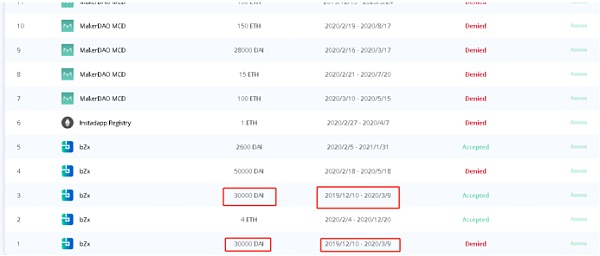

由于nsure沒有上線(從白皮書我們得知nsure依然使用DAO決定是否償付),我們可以從nxm和cover目前已經發生的賠付來看一個很讓人匪夷所思的問題:

就是nxm和cover的DAO在決定是否投票的時候,都出現了一個情況,就是“同一個風險事件,同一個時間”,不是人人都能拿到賠付的,別說NXM的65個賠付申請指審批了最初三個,就連bzrx同一件事的賠付,有三個人拿到賠付,另外兩個沒有(有心人可以查看賠付金額就知道為啥那3個通過,那2個不通過)

BitMax上線DeFi幣 FIS日內漲幅達30.52%:據BitMax官網顯示,截止今日19:00 BitMax上線DeFi幣日內漲幅達30.52%,現報價0.8981USDT。更多詳情請您登錄BitMax平臺官網查看。[2020/11/17 21:05:31]

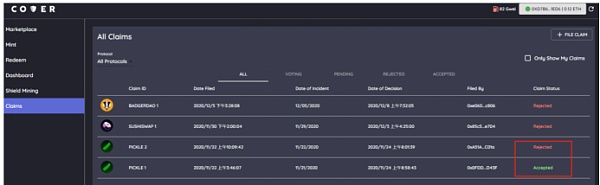

回到cover,同樣的事情再次發生,pickle的賠付一個申請通過,另外一個申請失敗。

保險的“激勵相容”-----為什么會出現這種情況呢?

我們首先看一個叫管理學的術語,激勵相容,是如何在存在道德風險的情況下,如何保證擁有信息優勢的一方(稱為代理人)按照契約的另一方(委托人)的意愿行動,從而使雙方都能趨向于效用最大化。

那DAO投票保險項目是否賠償是激勵相容的嗎?很顯然不是呀,為什么,投票贊成賠償明顯違反了NXM,Cover持有人的利益,為什么違反?

因為保險項目本質是對賭一個低風險事件是否發生,買保險的人賭的是發生,保險的賣方賭的是不發生,而在這些去中心化保險項目中,幣都在誰手里,全在保險賣方手里,NXM的staker(承保方)控制了絕大多數的NXM,cover的代幣,絕大多數也是分配給了承保方,相當于承保方又下場運動又當裁判員,他們愿意投賠償才是見了鬼了。

動態 | DeFi項目鎖倉價值15.8億美元 過去一周環比增加0.56%:據DAppTotal.com DeFi專題頁面數據顯示:截至目前,已統計的35個DeFi項目共計鎖倉資金達15.8億美元,其中Maker鎖倉5.63億美元,占比35.65%,排名第一位;EOSREX鎖倉2.94億美元,占比18.62%,排名第二位;排名第三位的是Edgeware鎖倉2.01億美元,占比12.74%;Compound,Synthetix、dYdX、Nuo等其他DeFi類應用共占比32.99%。截至目前,ETH鎖倉總量達365萬,占ETH市場總流通量的3.33%,EOS鎖倉總量達7,017萬個,占EOS市場總流通量的6.68%。整體而言,過去一周:1、MakerDAO提高Dai債務上限至1.5億美元;2、DeFi項目鎖倉價值較上周環比增加0.56%。[2020/2/24]

也就是說,NXM和cover從吸引資金,擴大TVL的角度出發,他把投票治理權都給了承保方,而承保方為了短期利益考慮必然只投有利于自己的票(不管什么情況,我都投不賠。

AC針對這種現象,他發過推文,認為分配給非pickle項目的cover持有者投出“正義的選擇”可以導致cover幣價上漲,因此每次投票都是“正義”的,但是實際上非pickle項目的cover持有者根本不參與治理,參與第二次投票的償付投票的cover持有者65%都是pickle noclaim持有者,他們會投賠付嗎?)這種模式犧牲保單持有人的利益,整個系統是激勵不相容的。

保險“激勵相容-----那怎么解決這個問題呢?

為了激勵相容,ins3.finance團隊自建了一個有以下特點的預言機系統:

1、 任何人都能無許可成為驗證者

2、 任何機構都能通過質押治理代幣和KYC后成為驗證節點(link模式)

3、 驗證者和預言機節點協作產生預言結果

4、 驗證者和預言機節點的利益分配與預言結果無關只和預言是否誠實有關

5、 償付標準清晰且易于理解

Ins3通過搭建這樣的去中心化、公正的預言機系統,是一個比”萬事都丟給DAO來裁決“更激勵相容,也是更優的選擇,市場的接受程度更高,有利于市場的整體平衡,也更接近與去中心化原教旨主義心目中的“defi保險”,也是第一個使用預言機作為償付標準defi項目。

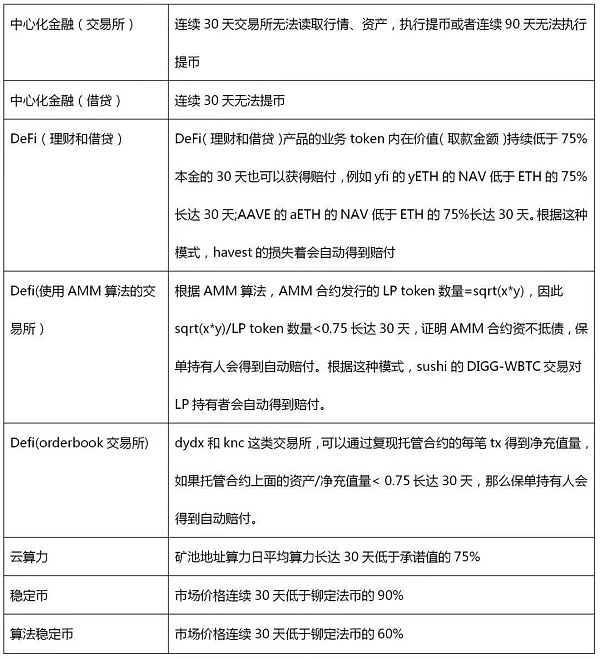

(二). 解決現有保險狹小缺陷----ins3保險范圍更加廣闊

nxm\cover\nsure均將保險范圍限制在DeFi產品上,ins3.finance團隊將保險產品擴大到中心化金融(交易所)、中心化金融(借貸)、DeFi、穩定幣(包含算法穩定幣)、云算力等五個板塊,既可能涵蓋所有數字資產還沒有保險覆蓋的區域。

他們的償付標準如下:

1、 保單是一個ERC20的token,可以進行交易,從而塑造了一個CDS的概念

2、 償付資本是NFT,可以進行交易,從而構成一個可以自由裝卸的“保險公司“。

首先我們的確立一個概念:目前成功的DeFi項目應該是在沒有治理代幣的情況下依然可以自我運作良好的,例如yfi、comp、uniswap、curve等;或者代幣承擔了功能性代幣的作用,例如SNX、NXM。從來沒有一個項目,他的激勵代幣即不是功能性代幣,但是缺了這個代幣整個項目卻無法運作,cover就是這個這個特例。

因為在沒有代幣的情況下,這個系統也能夠自我產生利潤或者承擔了功能性代幣的作用,才能賦予代幣價值。如果這個系統不能自我產生利潤又不是功能性代幣,反而所有的利潤來源都是通過賣代幣,讓二級賭徒為DeFi系統輸入利潤來維持的模式,遲早會進入“死亡螺旋”。

顯然cover就是這樣的一個模式,因為cover的承保沒有杠桿,雖然cover上設計很巧妙,但是他如果不存在cover代幣獎勵的話,他是無法正常運作的,為什么呢?

很簡單,cover有兩個token,1個dai可以產生1個claim和1個noclaim,如果相信項目會出風險事故,買claim,如果不相信項目會出風險事故,買noclaim,如果項目到期沒有出現風險事件,一個noclaim兌換1DAI,否則claim兌換1DAI。

那么問題來了,假設curve的年化收益率是5%,如果curve的claim的年化保費高于5%,那投保不如直接投資curve,購買claim就沒有意義,學術的說就說對沖成本大于收益;

反之,如果curve的claim的年化保費低于5%,因為都承當了相等的風險,但是購買noclaim的收益率卻不如直接投資curve,購買noclaim是一件毫無意義的事情(比如保費是4%,noclaim的收益率=4%/96%=4.16%,遠遠低于5%,而承保curve不出風險和直接投資curve的承擔風險是卻一樣的)。

因此一旦cover token和yfi一樣分發完成之后,cover會陷入沒有人使用這個系統的困境,因為使用這個系統是一個“不理性”的行為,然后進入“死亡螺旋”。

以上,這就是對ins3.finance的介紹和與目前defi保險項目的主要對比,希望ins3.finance團隊可以走出一條不同的DeFi之路,為這個日新月異的市場提供更多保障。

歡迎大家體驗Ins3保險&CDS,體驗一個完全不同的保險!

Ins3保險體驗網址:https://www.ins3.finance

挖礦教程: https://www.jinse.com/blockchain/991769.html

截止發稿,Ins3的代幣已經漲到240美金一個

Tags:DEFDEFIEFINBSRestaurant DeFiDEFI100Farm TokenDefyDefinbs幣發行量

最近一條圈內新聞,引起了人們的熱議。我相信等到年底回看,這條新聞的重要程度,絕對可以位列圈內 2021 十大新聞之一.

1900/1/1 0:00:00對于以太坊而言,在2.0功能完善前夕(這個前夕要很長,少則兩年,多則三五年),短時間內無法改善當下以太坊網絡的狀況,畢竟以太坊要開發至2.0階段才能將rollup和分片的合并.

1900/1/1 0:00:00自2008年金融危機以來,基于互聯網技術與國際貿易的發展,世界各國經濟得以快速恢復。互聯網技術的發展也助力加密貨幣市場更加繁榮.

1900/1/1 0:00:001 月 20 日,全球最大的資產管理公司貝萊德(BlackRock)旗下的兩支基金公司向美國證券交易委員會(SEC)提交了投資說明書.

1900/1/1 0:00:001月21日,Bitcoin.org管理員C?bra發表聲明稱,抵制澳本聰(Craig Steven Wright )的虛假指控,Bitcoin.org將繼續托管比特幣白皮書.

1900/1/1 0:00:00在被美SEC起訴后,XRP加密貨幣的發行商Ripple Labs又被美國佛羅里達買主Tyler Toomey起訴.

1900/1/1 0:00:00