BTC/HKD-0.27%

BTC/HKD-0.27% ETH/HKD-0.91%

ETH/HKD-0.91% LTC/HKD+0.27%

LTC/HKD+0.27% DOT/HKD-1.11%

DOT/HKD-1.11% ADA/HKD-1.28%

ADA/HKD-1.28% SOL/HKD-1.51%

SOL/HKD-1.51% XRP/HKD-0.69%

XRP/HKD-0.69% DOGE/US-0.52%

DOGE/US-0.52%

Overview概述

本文將通過對比股票市場期權產品、商品交易所期權產品以及比特幣期權產品來介紹比特幣期權市場價格的有效性。

Report報告

風險中性概率

在我們開始討論不同的期權定價模型之前,我們需要了解風險中性概率的概念。風險中性概率廣泛應用于期權定價中,在不同的期權定價模型中可能會遇到。風險中性概率是根據風險調整后的未來結果的理論概率。這一概念背后有兩個主要假設:

資產的當前價值等于以無風險利率折現的預期收益。

市場上沒有套利機會。

風險中性概率是指股票價格在風險中性世界中上升的概率。但是,我們并沒有假設市場上所有的投資者都是風險中性的,也沒有假設風險資產會獲得無風險的收益率。這個理論價值衡量的是購買和出售資產的概率,就好像市場上所有東西都有一個單一的概率一樣。

期權定價

在介紹各市場期權產品之前,我們首先探討一下本文即將使用的兩種期權定價方式:B-S定價模型以及B-A-W定價模型。

B-S定價模型

首先來看推導BS微分方程時用到的假設:

期權的行權方式為歐式,即只有到期日才可以行權。

穩定幣crvUSD科普創新清算機制LLAMMA,可在抵押品價格下跌時逐步替換為穩定幣:1月17日消息,Curve官方科普其穩定幣crvUSD創新的清算機制LLAMMA,解釋了LLAMMA通過AMM的特性進行針對債務人更友善的清算方式,讓抵押品在價格下跌時逐漸轉移成穩定幣,讓原本要清償的債務有一定程度的穩定幣可以償還,同時在價格回穩時再逐漸把穩定幣換回抵押品,而不是直接的觸發清算導致債務人的虧損。

此前報道,2022年11月23日,去中心化交易平臺CurveFinance開發者發布Curve即將推出的去中心化Stablecoin“crvUSD”的官方代碼和白皮書。[2023/1/17 11:17:13]

股票的價格符合幾何布朗運動,即股票的不確定性滿足對數正態分布。

可以做空證券,且證券可以被分割。

市場無摩擦,即不存在交易費用和稅收。

在期權期限內,標的股票不支付股息。

在期權期限內,標的股票年收益率的標準差σ已知且保持不變。

市場不存在無風險套利機會。

標的資產交易是連續的。

短期無風險利率為常數并已知。

不過,這些假設可以放寬,并在必要時根據特殊情況進行調整。此外,我們可以很容易地使用這個模型來為股票以外的資產(貨幣、期貨)的期權定價。

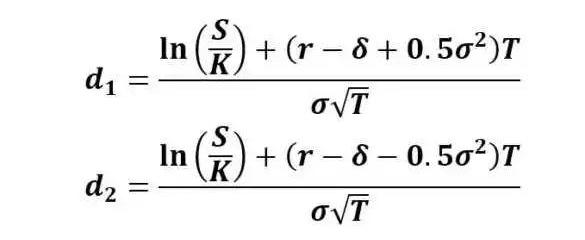

根據Black-Scholes模型,我們可以推導出以下數學公式來計算歐洲看漲期權和看跌期權的公允價值:

動態 | 報告:區塊鏈等熱點詞促使童書科普百科類成交額同比增速最高:近日,京東圖書與艾瑞咨詢聯合發布了《2019中國圖書市場報告》。報告指出,AI、5G、區塊鏈、機器人、VR、智能家居、AR這些熱點詞,不斷點燃科技熱潮,科技在改變大眾生活的同時,也吸引了越來越多家長的關注,從小培養孩子對科技的興趣和熱愛。因此童書中科普百科類成交額同比增速最高,占比將近40%。[2020/1/8]

上述公式使用了風險調整后的概率。N(d1)是風險調整后的在期權到期時收到股票的概率。N(d2)是期權將被執行的風險調整概率。這些概率是使用因子d1和d2的正態累積分布計算的。該公式給出了非派息股票的歐洲看漲期權的價值/價格。函數N(?)代表累積分布函數為正態(高斯)分布,這是一個隨機變量的概率是小于等于其輸入條件(即d?和d?)正態分布的。概率N的值(?)換句話說永遠是0≤N(?)≤1之間。輸入d?和d?得出:

Black-Scholes模型主要用于計算歐式期權的理論價值,由于美式期權具有在到期日之前行權的特點,因此不能應用于歐式期權。

Black-Scholes模型中使用的主要變量包括:

現場 | 火幣中國推出數字經濟及區塊鏈產業科普新書:金色財經現場報道,12月6日,由海南省工業和信息化廳主辦,南南合作金融中心協辦,海南生態軟件園、火幣中國承辦的“海南自貿港數字經濟和區塊鏈國際合作論壇”在海口舉行,這是全球首次區塊鏈部長級論壇。

在本次論壇上,火幣中國舉行了“數字經濟及區塊鏈產業科普系列新書發布”儀式,希望通過教材、專業教育、培訓等多種方式,幫助從業者、高校、研究機構深入了解區塊鏈,從而建立起區塊鏈全局性知識模型,真正推動區塊鏈應用落地。火幣中國CEO袁煜明介紹,將聯合機械工業出版社面向普通高等教育推出《區塊鏈導論》、《區塊鏈系統設計與應用》和《區塊鏈新商業模式分析》系列教材,這是國內最早推動的區塊鏈教材之一;火幣中國還積極參與數字經濟的研究,由中信出版社出版的新書《讀懂Libra》已經上市;由火幣中國負責編寫的區塊鏈技術科普讀物《區塊鏈技術進階指南》將于12月面世;首本行業內最全的區塊鏈應用案例集《區塊鏈產業應用100例》在本次論壇進行了首次刊印。[2019/12/6]

標的資產的價格(S)是該資產的當前市場價格

執行價格(K)是期權可以被執行的價格

波動率是衡量證券價格在隨后的階段變動幅度的指標

截止時間(T)是指從計算日期到執行日期之間的時間

利率(r)為無風險利率

股息收益率最初并不是模型的主要輸入內容。最初的B-S模型是為無股利股票的期權定價而開發的。由于我們通過Delta對沖消除了隨機性,該方程中沒有任何隨機變量,所以它是一個一般的微分方程,而非隨機微分方程。求解這個微分方程需要給定的邊界條件。對于歐式看漲期權,它的邊界條件為當時間t=T時,期權的價格C必須滿足C=max(S(T)-K,0)這里K是行權價格。

聲音 | 中科院姚建銓:要加快推進區塊鏈與物聯網融合的科普 培訓:據新華網消息,日前,在區塊鏈與物聯網融合發展峰會上,中國科學院院士姚建銓說,關注區塊鏈技術里面的大數據,跟區塊鏈技術結合起來進行測量和檢測,能更好地提升激光清洗技術。姚建銓建議,無錫今后要加快推進區塊鏈與物聯網融合的科普、培訓,正確引導廣大人民群眾對技術的認知;同時,建立專業、權威,但又普適、成套的理論體系和標準,以此切入區塊鏈的實際應用。[2018/9/18]

對于任何一個期權,在定價時有兩個不確定性需要考慮:

這個期權到行權日到底是不是實值期權,就是到底有沒有行權的價值。

如果行權了,那么我們的收益到底能有多少。

這兩個不確定性恰恰就對應著由BS定價公式中的N。

B-A-W定價模型

我們知道,歐式期權只有在到期日才能行權,美式期權在到期日前的任何時候都能行權,就是這種行權時間的靈活性賦予了它相對歐式期權的一個溢價,那么,問題就清楚了,美式期權的定價公式如下:

美式期權價格=歐式期權價格+溢價

那么具體怎么計算呢,首先我們先引入一個描述期權價值的眾所周知的偏微分方程:

這只是對B-S模型的基本假設做了一些調整。基本上,我們允許對標的資產發放股息(d),并假設其收益率為不變。股息收益率定義為每股股息除以股價。資產的持有成本(b)是無風險回報率減去年度股息收益率(b=r-d)。當d=0和b=r時,這是普通的B-S公式。當r=d和b=0時,這是期貨期權的B-S模型。

聲音 | 火星人朋友圈科普RAM:火星人在朋友圈發文稱,“什么是RAM?簡單來說就是EOS這個國家的土地,所有的經濟行為都離不開土地。只要EOS的BP們能投票形成一個穩定的供給預期,并且不改變目前的Bancor算法,那么RAM后續的價格有可能會像北上廣深的房價走勢。房價下跌不行,房價過快上漲也不行,EOS的生態越來越像某國了,真有意思。”[2018/7/6]

提前行權溢價的定義為:

在這里我要多解釋一句:其中,C(S,T)是美式期權價值,c(S,T)是歐式期權價值。這里的基本要點是,美式期權的價值必須等于歐式期權價值加上一個額外特征的溢價。現在,讓時間從到期日的時間向后發展,*t,此時此刻的時間為t。然后到期時間T的定義是T=?t-t溢價率的變化對時間是一個等式εT=?εt。我們將這個結論應用于之前的偏微分方程,得到了提前行權溢價的偏微分方程。

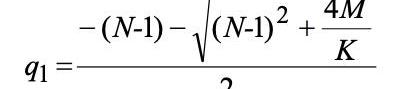

我們用M=2r/σ^2,N=2b/σ^2帶入公式,把他簡化一下:

然后Barone-Adesi&Whaley將提前行權溢價改寫為εc(S,K)=K(T)f(S,K),表示為到期時間和股價的函數。可得εSS=-KfSS和εT=KKTf+KKTfK。將這些代入上式,通過收集項和因式分解可知

其中,K=1-exp是已知條件。

到目前為止,我們還沒有做出任何近似,因此這仍然是一個精確的分析。現在看看(1?K)MfKLHS的最后一部分。通過讓T趨于0,fK趨于0,如果T趨于無窮,K趨于1。因此通過消去最后一項,剩下的方程是一個整潔的二階常微分方程。

我們通過求線性解,得出一個通用解:

顯而易見,現在有一個問題,那就是如何承認和設定公式的邊界條件。由于q1<0,則當S=0時,f(S)→±∞。這是不太合理的,因為從邏輯上講,不值得為不值錢的東西支付額外的錢。一般來說,如果S趨向于零,那么提前行權溢價也必然趨向于零。因此施加約束a1=0,使a2S^q^2永遠不能接近±∞。這個公式可以寫成

到這里,公式的推導基本就成功了。另外我們利用牛頓迭代法,就可以得到

這也就是公式的最終解。

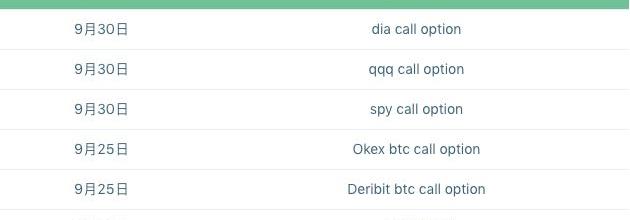

實例分析

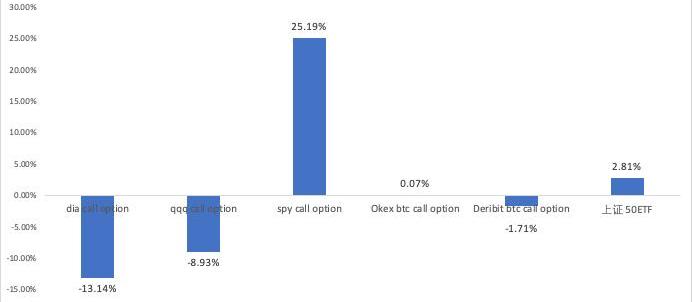

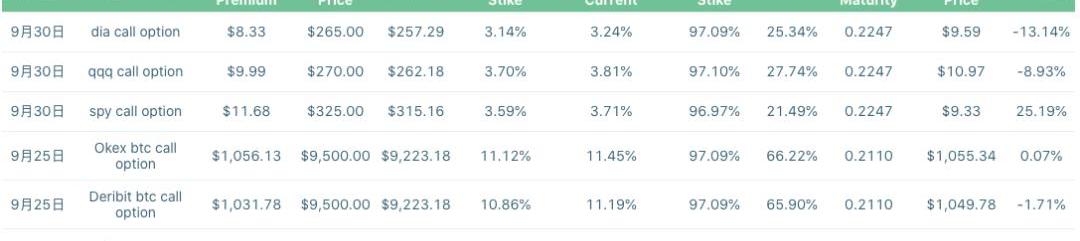

首先,我們分別取用了道瓊斯、標準普爾500和納斯達克指數基金的期權以及OKex、Deribit和上證50ETF的期權進行比較。

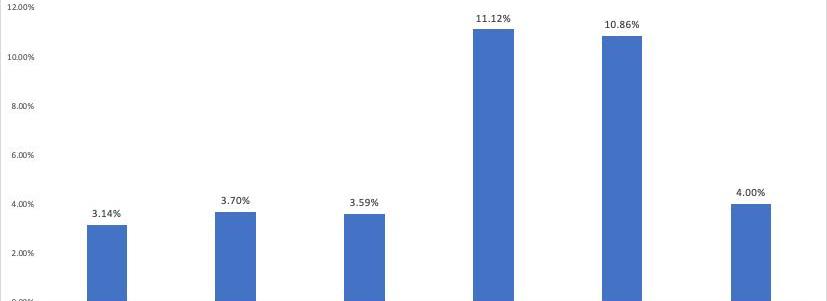

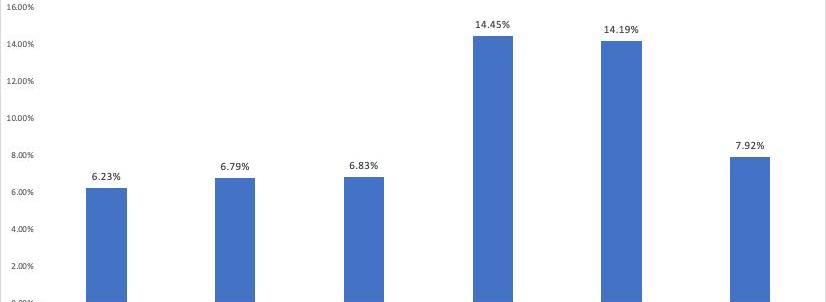

我們分別計算了上述六個期權的期權費與行權價的比、期權費與限價的比、限價與行權價的比。并通過B-S模型和B-A-W模型分別計算了他們的模型價值以及實際期權費與模型期權費的偏移值。

從圖中可以看出,與模型差距最小的是okex和deribit的期權,其中okex的期權與模型價格相差無幾。歐式期權價格偏移值明顯高于美式期權,這也是由于模型缺陷造成的正常現象。

我們同時計算了這六個看漲期權的breakevenprice和行權價以及和現價的偏移值,可以看出,btc期權的偏移值明顯高于其他期權。

于是,我們每個期權采集了八條不同行權價的期權,總共48條數據進行觀測,試圖尋找期權中的偏移值與隱含波動率的關系,結果如下:

根據觀測的結果,我們可以發現偏移率能夠解釋98.43%的隱含波動率情況,也就是說,線性推導關系成立。所有的期權偏移率與其隱含波動率完美符合,即btc期權市場有效性與其他市場有效性相同。

注1:數據采集于7月9日下午2時37分

Conclusion結語

對于投資者來說,除持倉風險外,對OKEx與Deribit交易所基本可以排除其市場定價有效性的懷疑。

風險提示:

警惕打著區塊鏈和新技術的旗號進行非法金融活動,標準共識堅決抵制利用區塊鏈進行非法集資、網絡傳銷、ICO及各種變種、傳播不良信息等各類違法行為。

上周,Grayscale在Twitter宣布已將其旗下多元化數字基金的權重進行了更新,在3月31日至6月30日期間,灰度信托比特幣的權重增加0.5%,以太坊的權重增加2.1%.

1900/1/1 0:00:00近日,數字資產衍生品交易所ZUBR發布了一項研究報告,預測到2028年,市場對比特幣的零售需求將超過供應量.

1900/1/1 0:00:00根據TheBlockResearch跟蹤的若干指標,比特幣或者說加密貨幣距離大規模應用還有很長的路要走.

1900/1/1 0:00:00根據7月22日與Cointelegraph分享的一份聲明,美國貨幣監理署正在授予聯邦特許銀行托管加密貨幣的權限.

1900/1/1 0:00:00要點: 韓國財政部副部長今天提議對加密利潤征收20%的固定稅。如果提案在9月份獲得通過,將從2020年10月1日開始對交易商征稅。迄今為止,加密貨幣投機者尚未向政府支付任何利潤所得稅.

1900/1/1 0:00:00央行數字貨幣打通高頻次場景,正逐漸走近我們的生活。昨天,滴滴出行公告稱,中國人民銀行數字貨幣研究所與滴滴出行正式達成戰略合作協議,共同研究探索數字人民幣在智慧出行領域的場景創新和應用.

1900/1/1 0:00:00