BTC/HKD-0.11%

BTC/HKD-0.11% ETH/HKD+0.13%

ETH/HKD+0.13% LTC/HKD-0.07%

LTC/HKD-0.07% DOT/HKD+0.02%

DOT/HKD+0.02% ADA/HKD-0.28%

ADA/HKD-0.28% SOL/HKD-0.09%

SOL/HKD-0.09% XRP/HKD-0.14%

XRP/HKD-0.14% DOGE/US-0.19%

DOGE/US-0.19%周三以Robinhood為代表的一些券商“拔網線”,停止了散戶新開倉位的交易權限(可以平倉)。這個行為引來了巨大的爭議,包括各種陰謀論和議員要求調查和開聽證會。我的觀點是,陰謀論只有當事人才清楚,但是Robinhood的舉動在明面上是合情合理的。

這個故事簡單的版本就是:由于T+2清算制度,券商要用自己的資金(而非客戶的保證金)向清算所DTCC繳納保證金以抵御信用風險。隨著那幾只股票的交易額和波動率不斷升高,Robinhood需要繳納的保證金迅速上升,而不得不停止新開倉交易。事實上,Robinhood最近幾天不斷募集資金去滿足保證金要求。夸張一點說,Robinhood要等到周末才知道自己有沒有破產風險。

下面是詳細版本:

1. 美國股票和相關衍生品(期權)是T+2模式,即標的在交易兩天后由券商通過Clearing House清算所交割。這個清算所是DTCC (Depository Trust& Clearing Corp)。在這兩天內如果標的價格發生重大波動,那么就有可能出現信用風險。例如券商客戶賣call option,但是GME(游戲驛站)股價大漲導致客戶和券商都拿不出錢交割。為了抵御這種信用風險,DTCC都要求會員要用自有資金(注意不是券商客戶的保證金)作為抵押擔保。2008年金融危機后Dodd-Frank法案出臺,行業自律協會NSCC(NationalSecurities Clearing Corporation)更是在SEC的授權下提出了更嚴格的抵押擔保要求。所以這個抵押擔保要求是有法可依的,Robinhood完全可以自己資本金不足以滿足抵押擔保要求為由,而拒絕新開倉交易,畢竟自己會不會被清算所追保證金都不知道呢。

BlockFi起訴SBF并要求沒收其在Robinhood價值5.75億美元的股份:11月29日消息,據外媒報道,在申請第11章破產保護僅幾個小時后,加密貨幣貸款機構BlockFi就在美國新澤西州法院起訴了FTX前首席執行官Sam Bankman-Fried(SBF),要求沒收他在股票和交易應用程序Robinhood中價值5.75億美元的股份。據稱SBF在本月早些時候以其旗下Emergent Fidelity Technologies公司的名義將Robinhood股票作為抵押品,為一名未具名借款人的支付義務提供擔保。

此前5月份消息,SBF購入Robinhood 7.6%的股份,成為Robinhood第三大股東。昨日消息,BlockFi正式申請破產,債權人超10萬,資產和負債均在10億至100億美元區間。(英國《金融時報》)[2022/11/29 21:08:46]

2. NSCC制定保證金額度是一個復雜的計算過程。但它有幾個關鍵因子,理解了這幾個因子就明白為什么要專門針對那幾個熱門股票做出交易限制。

ADALend與Robatz Network簽署Cardano原生去中心化借貸協議開發合同:2月2日,ADALend和Robatz Network簽署了開發去中心化借貸協議的合同。開發人員將進一步分析聚合協議環境,包括流動性、swap、UI和UX,預計在2022年4月1日左右開始協議架構的開發。

ADALend是基于Cardano的可擴展、去信任和去中心化借貸協議。Robatz Network計劃改善ADALend平臺上的用戶體驗,允許用戶進行更輕松地進行自治貸款交易。(bitcoinist)[2022/2/2 9:28:15]

1) 第一個因子是99%的兩日VaR (風險值)。例如券商的持倉是10000美金,通過模型計算出99%的機會兩日波動率不超過2%,那么抵押擔保就是10000*2%=200美金。現在客戶大規模交易GME,例如新增加1000美金持倉,但是GME的兩日波動率能到80%,那么券商就要被迫多繳納1000*80%=800美金。雖然持倉才增加10%,但是抵押擔保卻翻了4倍。

FTX.US總裁:希望FTX.US成為下一個Robinhood,可能會尋求幾輪融資:9月4日消息,FTX.US總裁Brett Harrison近日接受采訪時表示,他希望FTX.US成為下一個Robinhood,而且愿意傾聽每一位客戶評論,以擴大他們的用戶群規模。Brett Harrison透露,FTX.US最終可能會尋求幾輪融資,預計會“在不久的將來某個時候,但也可能會單獨融資”,其中部分資金將會被用于招聘,擴大客戶服務和合規人才。此外,FTX.US還準備擴大收購,繼而準備與Coinbase和Robinhood等上市公司正面交鋒。FTX.US最近在衍生品業務上已經取得進展,但仍需要獲得美國商品期貨交易委員會 (CFTC) 的許可,Brett Harrison表示,該公司從不回避推動監管,并希望與監管機構保持直接溝通,以可持續的方式讓監管參與進來。(The Block)[2021/9/4 22:59:42]

2) 第二個因子是Gap Risk Measure, 即某只股票達到買賣凈額(買賣相抵)30%以上的時候,券商必須繳納其該股票10%的凈持倉金額作為抵押。當GME交易量大增的時候,對券商的資金要求是很高的,因為等于券商要拿10%的GME持倉量資金出來給DTCC,上不封頂。

Sino Global Capital首席執行官:Robinhood暫停GME股票交易凸顯了DeFi的重要性:Sino Global Capital首席執行官Matthew Graham表示,Robinhood暫停GME等股票交易的行為暴露了他們的謊言,并進一步凸顯了DeFi的重要性。即使比特幣價格上漲暫時冷卻了DeFi熱潮,但DeFi應用也會繼續呈拋物線式發展。[2021/1/29 14:16:56]

3)第三個因子是mark to market。隨著GME股票不斷上漲,券商也要加碼保證金。

從這三個因子可以看到,GME這類股票(高波動率,交易額超高,股價急速上漲趨勢)簡直就是券商保證金絞肉機,自有資金底子不夠厚實的券商是難以支持持續開新倉的。

計算過程還包含其他因子,具體可以參照以下SEC網站鏈接

https://www.sec.gov/rules/sro/nscc-an/2018/34-82631.pdf

3. 從周四開始市場就在傳Robinhood從銀行動用了幾個億美金的借款額度來保證自己運作順暢。周五下午最終確定Robinhood從投資者手上籌措了10億美金。由此可見,Robinhood實在也是迫不得已,再不暫停交易這幾只熱門股就把自己搭進去了。DTCC的說法是周三收盤后向券商收取的保證金已經從260億美金漲到了335億美金。

4. 聽說券商和客戶簽署的服務條款里面就有明確規定這種劇烈波動下暫停交易的條款,我自己沒有看過就不評論了,反正條款幾十頁,律師早就把坑都埋好了。其實,對于Robinhood來講,散戶不是真正的客戶,Citadel這種對沖基金才是。散戶只是Robinhood的產品,Robinhood通過販賣散戶交易數據(flow)給對沖基金收錢,而散戶得到的是零傭金交易。說來就諷刺,羅賓漢聲稱能讓窮人參與資本市場(零費率和買高價股碎股), 其實只不過蹭了窮人數據賣給貴族,而窮人居然想在這個平臺上去推翻舊貴族。

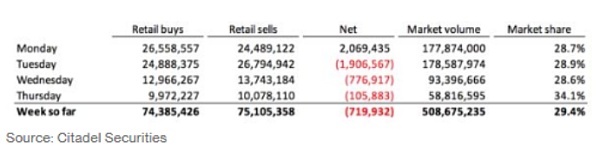

*Citadel是Robinhood的最大客戶

但最詭異的是,從Citadel看到的數據,散戶居然是從周二就開始凈賣空GME (周三以后也是凈賣空,但不排除散戶被迫平倉而distort data)。所以散戶真的是在瘋狂做多么?

5. 看到有人說國內15年股災期間A股都沒有”拔網線”,什么周三是華爾街最丑陋的一天。套用國內的說法,這叫“國情不同,法律法規不同”。這個保證金設置也是美國資本市場在08年吃過血虧后總結出來的,有其合理性。如果Robinhood的“客戶”是機構,估計機構早就擔心抵押問題爭相撤離平臺了,就像當年雷曼一樣。這樣的話就釀成系統性風險了,在中國就是政府出手的事情了。再說了,18年A股股權質押跌破平倉線不平倉,不也是變相保護富人利益么。都是搬磚的,就不要想那么多了。

原標題:談Robinhood暫停GME交易的合理性

DeFi周刊是金色財經推出的一檔每周DeFi領域的總結欄目,內容涵蓋本周重要的DeFi數據、DeFi項目動態等.

1900/1/1 0:00:001月20日真出現了BTC雙花嗎?一文讀懂雙花問題1月20日,BitMEX Research發推稱,他們的ForkMonitor在BTC區塊鏈上監測到了一次雙花.

1900/1/1 0:00:00頭條 ▌數據:92%的加密代幣在過去七天里的表現優于比特幣據LongHash刊文,根據Messari的價格數據,69種代幣(每一種代幣的日報告交易量至少為1億美元)中.

1900/1/1 0:00:00金色財經 區塊鏈1月28日訊? 以太坊2.0很可能會在今年實施首次硬分叉,而在最近1月14日的以太坊開發者電話會議上,以太坊基金會支持的研究團隊正在為向后兼容的信標鏈制定工作計劃.

1900/1/1 0:00:00"美國數字資產交易平臺 INX 已敲定對于 STO 交易平臺 Openfinance 的收購條款。"美國首家數字證券(STO)交易平臺 Openfinance 有了最新進展.

1900/1/1 0:00:00原文見文章末尾。 1月21日,最高人民法院發布《關于人民法院在線辦理案件若干問題的規定(征求意見稿)》,對區塊鏈證據的效力、區塊鏈證據審核規則、上鏈前數據的真實性審查、區塊鏈證據補強認定等方面進.

1900/1/1 0:00:00