BTC/HKD+1.33%

BTC/HKD+1.33% ETH/HKD+1.75%

ETH/HKD+1.75% LTC/HKD+1.79%

LTC/HKD+1.79% DOT/HKD+1.4%

DOT/HKD+1.4% ADA/HKD+1.79%

ADA/HKD+1.79% SOL/HKD+2.14%

SOL/HKD+2.14% XRP/HKD+1.89%

XRP/HKD+1.89% DOGE/US+3.54%

DOGE/US+3.54%摘要

“閃電套利”是DeFi領域的特有創新,充分利用區塊鏈智能合約的能力,實現無沖擊風險的套利模型,配合“閃電貸”提供的低成本資金,最大限度地降低了資金風險、提升了資金利用率,使得套利作為市場價格發現機制的作用發揮到了極致,堪稱DeFi領域新一代煉金術。

一、什么是套利

套利也叫價差交易,一般是指利用兩種相關聯的金融產品之間的價格差及其變動進行交易,從而獲利的行為。簡單地說,必須對至少兩種金融產品的交易才叫套利,相反,如果一個人買了一只股票,過一端時間漲價了賣出去,雖然看起來也有“價差”,但只能叫炒股,不能叫套利了。

套利總體上可分為狹義和廣義兩種,狹義的套利專指“無風險套利”,廣義套利則是符合上述套利定義,但是實際上存在風險敞口的行為,簡單地說就是做不到“穩賺不賠”的。本文只從無風險套利的角度進行討論

比特幣閃電網絡節點數量為16427個:金色財經報道,1ML數據顯示,當前比特幣閃電網絡節點為16,427個,過去30天增加-0.03%;通道數量為74,101個,較一個月前減少了2%;網絡容量為5,353.63枚BTC,月漲-1%。[2023/5/14 15:02:23]

無風險套利是指利用價格回歸/趨同的特征,確保價差收益>0,從而只需要價差收益覆蓋手續費、利息等資成本,即可確保獲取利潤,且任何情況下不會有本金損失。無風險套利最典型的有兩種:

跨期套利

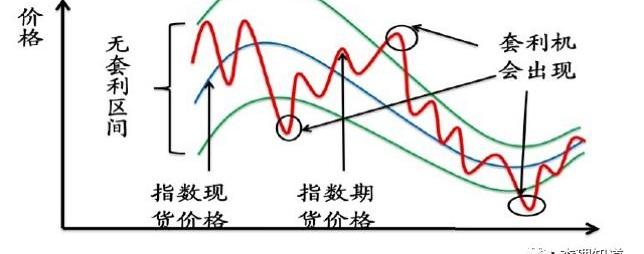

跨期套利的方式很多,其中最典型的一種,就是“期現套利”,由于期貨價格在交割日一定會與現貨價格趨同,所以賣出價格高的合約,買入價格低的合約,就一定可以做到無風險獲利,這就是無風險套利概念的來源。

CertiK:12月閃電貸攻擊總額達760萬美元:金色財經報道,據CertiKAlert數據顯示,12月閃電貸攻擊總額達760萬美元,較11月的攻擊總額520萬美元有所增長。

其中,DeFi協議Lodestar Finance損失總額約650萬美元。[2023/1/1 22:19:42]

跨期套利模式

跨市套利

是指在某個交易所買進某一品種合約的同時,在另一個交易所賣出同一品種合約,以期在有利時機分別在兩個交易所對沖在手的期貨合約而獲利。如果買賣的都是現貨,就是數字貨幣領域大家比較熟悉的“搬磚”。

順便說一句,“搬磚”是數字貨幣領域獨有的一個現象,因為在傳統金融領域,無論是股票市場、商品交易所和期貨市場,都沒有數字貨幣交易所這種7x24連續連續交易,且交易品種完全一致的現象,這主要是依靠區塊鏈的能力支撐的特性,應該已經是業內共識了。

兩位比特幣開發者建議利用UTXO所有權證明解決閃電網絡通道阻塞問題:11月26日,BitMEX發文稱,比特幣核心貢獻者和研究員Gleb Naumenko和開發者Antoine Riardwe已探索出一種新方法可以用來緩解閃電網絡通道干擾。他們建議使用比特幣未花費交易輸出(UTXO)所有權證明(也稱為權益證明)解決閃電網絡通道阻塞問題。UTXO所有權證明可以證明其整體資金歸屬,閃電網絡節點可根據其證明觀察其余額,付款人支付受到該余額的限制,且該規則由路由節點強制執行,防止網絡自由通道阻塞。[2020/11/27 22:17:02]

二、閃電套利

對Defi有一定了解的人應該都知道閃電貸這個概念了,但還沒有聽說過“閃電套利”這個詞,這兩者之間確實有密切的聯系,我們放到后面進行分析,這里先給出閃電套利的簡單定義:

閃電套利專指“利用智能合約的能力,在一次智能合約交易內完成全部套利交易,并在完成后判斷盈虧狀況,如果發現由于價格變動或者成交不足等原因導致虧損,可以回滾交易,從而只付出區塊鏈交易必要的技術成本,而不會遭受其他損失”的一種套利方式。

比特幣閃電網絡節點數達12918個:據1ML數據,當前比特幣閃電網絡節點數達12918個,過去30天內增加0.28%;通道數量為36977個,過去30天內上升4.4%;網絡容量達到967.40個BTC,過去30天內上升5%。[2020/6/26]

閃電套利有什么意義呢?這還要從傳統套利的問題說起。即使是無風險套利,也僅僅是理論上沒有資金風險,但是卻仍然有交易風險,比如市場深度不夠導致兩個產品成交的總量不一致、成交價格與預期偏差較大等情況,導致利潤大幅降低甚至虧損、或者出現風險敞口等問題。這些問題的根本原因是套利者只能發起交易,但是不能控制交易的結果。這一現象在中心化的數字貨幣交易市場上仍然存在,與底層資產是否在區塊鏈上無關,因為其交易本身仍然在中心化的系統上執行。

Defi的出現改變了這一切。

在Defi世界里,交易、借貸、衍生品等各種金融市場,都以智能合約的形態存在,因此產生了“搭積木”的應用模式:智能合約之間的調用,是以一個交易的形態存在的,其中無論調用到多少智能合約、發生過多少次操作,都在一個區塊鏈交易中完成,要么全部成功、要么全部失敗/回滾。這對于構建組合型的金融產品是至關重要的——如果一個金融產品的內部邏輯有可能執行成功一半,另一半失敗,這個產品就不可能有人敢買或者敢操作。

聲音 | 澳本聰:閃電網絡永遠不會比比特幣更高效或更安全:今日,澳本聰Craig Wright發推表示,閃電網絡永遠不會比比特幣更高效或更安全, 因為它是通過復制比特幣設計的系統上的網絡。[2019/3/10]

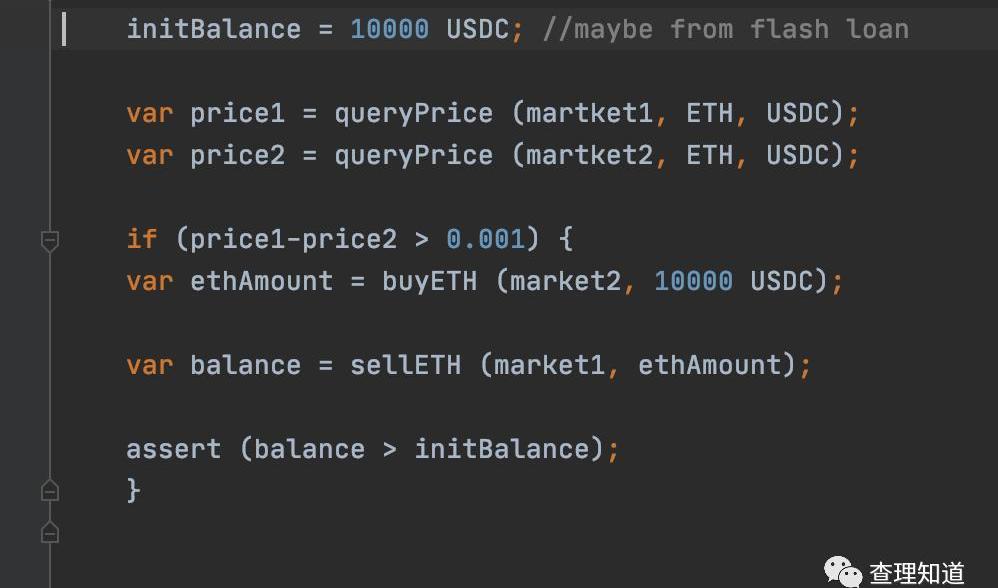

在這個模式下,套利的邏輯就可以被設計成一個獨立的金融產品,最典型的就是上面介紹的“跨市套利”模型,如下圖所示:

閃電套利智能合約示意

這是一個最簡單的閃電套利模式中跨市套利的代碼示意,邏輯很簡單,就是查詢發現兩個市場的ETH/USD交易對價格,如果發現存在滿足套利條件的價差,就進行一買一賣操作,從而獲利。

其中有兩個要點:

這段代碼必須是鏈上智能合約,如果是非智能合約代碼,哪怕調用的全部是智能合約,也不可能實現目的

由于代碼本身是智能合約,就可以在交易完成后,通過判斷結果,發現如果沒有賺到錢,就回滾這個交易,在這種情況下,在兩個市場分別買/賣的操作也被取消了,可以當做什么也沒發生

簡單地說,“閃電套利”就是將套利邏輯完整地封裝到一個智能合約中,通過對交易結果的判斷決定是否真正執行此次套利交易,這樣一來就可以讓套利者無需考慮傳統市場上套利時各種復雜因素,從而在保證無風險的前提下,大大提升套利成功的概率和相應收益。

閃電套利與閃電貸

前文提到,閃電套利與閃電貸有著密切的聯系,這里展開討論一下。閃電貸的邏輯與閃電套利的邏輯類似,是通過智能合約交易的特性,將借錢和還錢的兩個操作放在一個交易里執行,要么都成功,要么都失敗。也就是說如果智能合約判斷你還不起錢,那就別借錢了——借錢操作也也被回滾了。

閃電貸的模式會帶來一個問題——借錢做什么用?傳統的借貸要么用于生產、要么用于消費,都是用未來現金流在一段時間之后進行償還。如果借款與還款發生在一瞬間,這個錢有什么用呢?閃電套利給出了答案——將閃電貸提供的資金用于閃電套利,如果套利操作賺不到錢,即使自己不回滾交易,也會被閃電貸的智能合約回滾。

從這個角度講,閃電套利與閃電貸是“你中有我,我中有你”的關系,從閃電套利的角度看,閃電貸是一個資金來源;從閃電貸的角度看,閃電套利是貸款者的一個需求,除此之外還可能存在其他需求,例如今年以來多次發生的“黑客攻擊”事件,也都是通過閃電貸完成的,因為黑客往往不會有大量的自有資金來進行這類攻擊操作。

三、Defi將會形成比傳統金融領域更有效的市場

閃電套利帶來了交易領域在兩個方面的重要改進:資金風險與利用率、價格發現的有效性。

降低資金風險、提升利用率

閃電套利大幅度降低了資金風險,帶來一個明顯的好處,就是套利者敢于追逐更微小的套利空間并獲得收益,而無懼交易未按預期發生所帶來的虧損。這樣一來,市場上參與套利交易的資金量就會大幅度增加,也就是本質上提升了市場參與者的資金利用率。

有效促進市場價格回歸

由于套利者可以在更小的價差出現時發起套利,而無需等到價格差擴大到一定程度,從而可以更加快速地抹平不同市場、不同產品之間的價格差異,讓市場價格精確地回歸。一個價格快速回歸的市場,是一個更有效的市場,因此可以說Defi將會形成比傳統金融領域更有效的市場。

Tags:比特幣DEFIEFIDEF比特幣行情熱議最新Defi Shopping Stakekingdefi幣歸零Defend Animals Foundation

如果說區塊鏈是一輛高速疾馳的車,那公鏈就是發動機:公鏈的水平直接影響著區塊鏈這輛車的奔跑速度。公鏈從不缺人才和資本,最多時開發公鏈數曾高達2萬條,2019至2020年期間公鏈在正式主網上線前,募.

1900/1/1 0:00:00本文來源:點滴科技資訊 翻譯:劉斌中國自貿區研究院金融研究室主任上個月,納斯達克宣布發布其市場服務平臺,這是一種基于多云平臺的面向市場平臺機構的SaaS服務.

1900/1/1 0:00:00本文來源:財經網 作者:《鏈新》劉淮西 2020年以來,關于央行數字貨幣DC/EP的消息逐漸多了起來。其背后的研究機構——中國人民銀行數字貨幣研究所也受到越來越多人的關注.

1900/1/1 0:00:00Blocknative已經找出了MakerDAO在?3月12日和13日時的清算活動乃是有人刻意為之的證據。這些證據是從“Mempool”,即礦工打包區塊時候的備選交易池,中來的.

1900/1/1 0:00:00來源:證券時報 8月初,各大部委陸續召開年中工作會議,總結上半年工作,并對下半年重點工作作出部署.

1900/1/1 0:00:00本文來自金融時報,原文作者:RichardWatersOdaily星球日報譯者|念銀思唐舊金山初創公司Ripple可以宣稱自己創造了最有價值的加密貨幣之一.

1900/1/1 0:00:00