BTC/HKD+0.1%

BTC/HKD+0.1% ETH/HKD+0.37%

ETH/HKD+0.37% LTC/HKD+0.13%

LTC/HKD+0.13% DOT/HKD-0.23%

DOT/HKD-0.23% ADA/HKD+1.84%

ADA/HKD+1.84% SOL/HKD+0.78%

SOL/HKD+0.78% XRP/HKD+0.24%

XRP/HKD+0.24% DOGE/US+0.78%

DOGE/US+0.78%譯者:潔sir

在去中心化金融(DeFi)的世界中,去中心化交易所(DEX)為最重要且最核心的一環。其中最具代表性的為Uniswap,以一行簡潔且優美的數學公式作為模型核心,建構出一個全自動的交易市場。Balancer則可看作廣義的Uniswap,賦予Uniswap更大的彈性,讓任何人都能在以太坊上打造自己專屬的資產配置組合,且還具備自動再平衡的功能!相對的,Balancer的數學模型會復雜些,但本質與Uniswap無太大的差異。

本篇文將從Uniswap出發,用圖解搭配四則運算介紹交易如何發生,再以簡化的方式將其推廣至Balancer的做市機制。

Uniswap恒定乘積做市商模型簡介

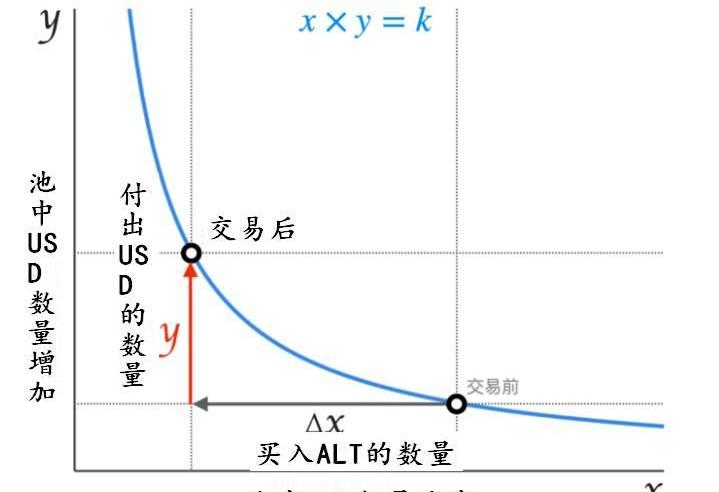

一切從這行簡單的公式出發:

池中USD總量

X,池中ALT總量,K常數

在沒人增加或移除流動性的前提下,池中兩邊代幣總量的乘積為常數

然而上面那句話的敘述其實是錯誤的,每次只要有人進行交易貢獻手續費,k值就隨之改變,但改變的幅度極小。因此,為簡化討論以下的計算都先暫時忽略手續費的影響。

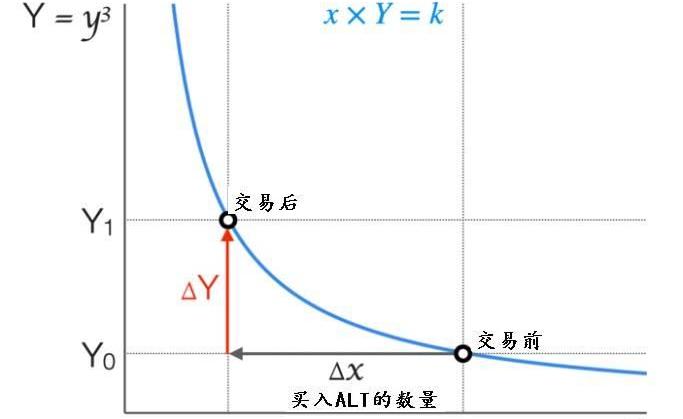

交易如何發生?

任何交易的發生都離不開上面那條等式,假設預期買入Δx個ALT,那會需要花費多少個USD?

買入及賣出會改變池內代幣的數量

買入ALT會讓池中ALT的數量減少;付出USD會讓池中的USD數量增加。無論如何改變x或y,池內tokens數量必須滿足前述等式,將其畫成圖如下,藍線為雙曲線的一支。

在藍線的限制條件下,給定Δx就自動決定Δy,反之亦然。

所以只要有交易發生,該點就會在藍線上移動。

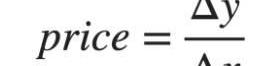

成交價格如何決定?

Trait Sniper將于8月1日向推特用戶進行基于影響力的空投:7月20日消息,NFT稀有度排名工具Trait Sniper將于8月1日向推特用戶進行基于影響力的空投,用戶可以根據其推特影響力領取相應的TS代幣。此外,Trait Sniper還為早期采用者和戰略合作伙伴提供了額外的空投獎勵,其中包括TSG(TraitSniper Game)、Meta Pet NFT、TwitterScan Pass和TraitSniper Pass的持有者。[2023/7/20 11:06:56]

有了Δx及Δy后就能算出此筆交易的成交價格:

單位:USD/ALT

例如:買50ALT(Δx)花了100USD(Δy),成交價格就是100/50=2USD/ALT

由圖可觀察出,成交價格即為兩點相連之直線斜率。

不同買入量對成交價格的影響

不同的買入量Δx會對應不同的Δy,而產生不一樣的價格。一次買入越多,成交價格就越高,此即為滑價的成因。BlackHoleSwap以及Curve皆以神奇的數學或DeFi樂高的堆疊,很巧妙的減少了穩定幣互換的滑價問題。

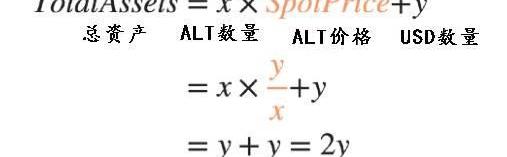

現價(SpotPrice)及總資產價值

所謂交易深度夠好,不容易滑價,在DEX中代表流動性佳,正常人一次交易不會改變價格太多,以數學來表示即為Δxx和Δyy。所以在Uniswap中我們指的現價就是Δx非常小時的成交價。

看起來可能有點像是廢話,但證明會用到微分

所以我們只要知道池內USD及ALT的數量就能算出現價,有了現價就可以算出池內總資產:

逾19.91萬枚CETH從Compound轉入未知錢包:金色財經報道,數據顯示,北京時間今日17:42,199,144枚CETH (約合6,892,384美元) 從Compound轉入未知錢包。[2023/6/19 21:47:14]

簡單證明了在Uniswap的流動池中,兩種資產永遠會保持1:1,各占50%。由上可知,在此類自動做市商模型中,價格是在交易中產生,這點跟掛單搓合式交易有極大的差別。以股票為例,若市場預期大好,開盤即漲停(+10%),則唯一能成交的價格就只有漲停價。賣方能一次獲得10%的利潤,不會有任何中間的價格成交。但在Uniswap中,兼顧買方及賣方的流動性提供者會被方程式所限制,必須沿著線一路往上賣,此時無法將利潤最大化。但相反來說,若市場大跌也會一路向下買,不用直接面對-10%的賣單。

Balancer簡介

Balancer的數學模型看似復雜,但其實能看作一個廣義的Uniswap,只需經過幾個步驟的簡化就能更直觀地去理解其運作的機制。

做市模型

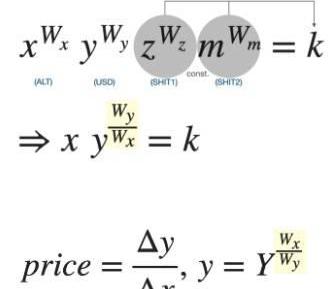

為Balancer白皮書的定義:t為tokens的種類數;V為常數:W為權重,其總和為1

先將其改寫為較為親民樣,這里先假設這個池子內只有3種資產

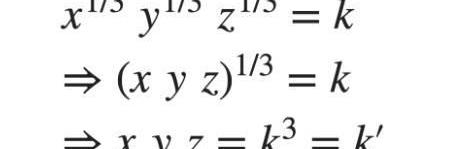

x,y,z分別為三種資產在池內的數量,k為常數

次方上的權重W即為該資產在池子內的比例,其總和為1(100%)。若將其設為1/3、1/3、1/3,則可再簡化方程式:

有沒有發現長得越來越像Uniswap!由于k跟k’都為常數,后面所有常數都統一以k來表示。

池中有三種資產,這樣怎么交易?

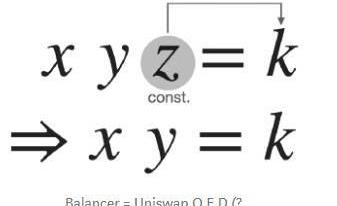

先把其中一種遮起來,留下要交易的那兩種即可。

所謂交易就是拿A幣換B幣。

安全公司:Wintermute被盜取的1.6億美元中大約73%是穩定幣:金色財經報道,PeckShield發推稱,Wintermute被盜取的1.6億美元中大約73%是穩定幣(DAI、USDT、USDC、USDP),8%是WBTC,6%是ETH。Etherscan表明wintermute_t開發者是3CRV的第三大持有者(約 1.12 億美元)。[2022/9/20 7:08:44]

假設x、y、z分別為ALT、USD、SHIT三種的數量,若今天打算用USD買入ALT,那整個過程其實跟SHIT的數量沒有關系,因此可以將z當成常數合并到k之中,如此一來方程式就變得跟Uniswap完全一樣了!

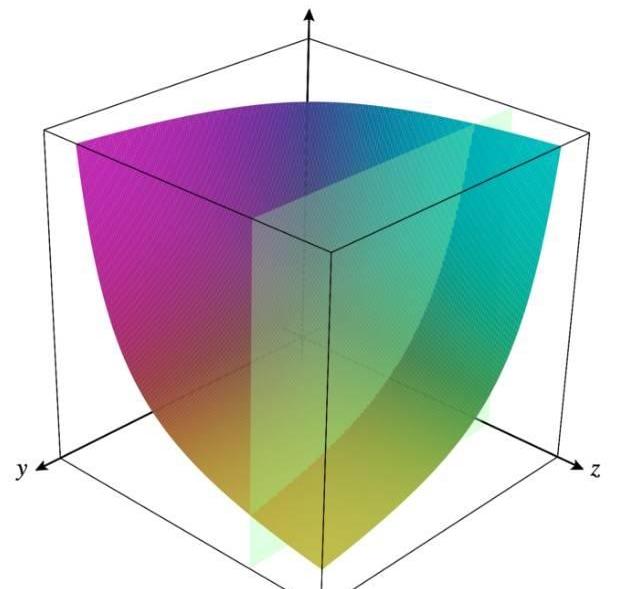

借圖像再次說明這件事情:

三維曲面為函數xyz=k所繪制的圖形,綠色為z=const.的平面,兩者相交即為雙曲線將z視為常數之后,剩下由x和y兩個自由度所構成的二維曲線與前述之Uniswap數學模型完全相同。

可以說Balancer內其實藏著Uniswap!

再復雜些:加入更多幣種,任意調整權重

實際上Balancer的運作可以更復雜,例如HakaaFinance的流動性挖礦Pool2,用的就是2%HAKKA+4%DAI+4%USDC+90%BHSc$這個配置。但從前面的說明可以了解到,無論池內有幾種幣,在做價格計算時僅會用到2種,其他皆可看作常數。

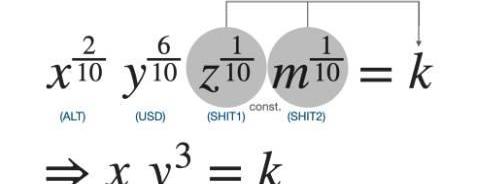

這邊以20/60/10/10比例的ALT/USD/SHIT1/SHIT2池來進一步的說明:

若每個幣種的配置比例不均等的話,那無法將方程式化簡成Uniswap的形式,會多出一個次方項。此時可再多做一次轉換,重新定義變數,再次化簡方程式:

畢馬威:加密和區塊鏈行業繼續顯示出成熟的跡象:金色財經報道,畢馬威在其9月Pulse of Fintech H1'22報告中表示,加密和區塊鏈行業繼續顯示出成熟的跡象。畢馬威表示,盡管從2021年開始有所下降,但加密貨幣持續增長的步伐“突顯了該領域的日益成熟以及吸引投資的技術和解決方案的廣度”。

然而,對于一些區塊鏈初創公司來說,未來可能仍然不確定,畢馬威法國區塊鏈和加密資產總監Alexandre Stachtchenko表示,這些公司可能需要降低估值以籌集資金,因為這是唯一的選擇。(The Block)[2022/9/7 13:13:30]

重新定義變數

將y的3次方重新定義成Y之后,最熟悉的Uniswap又出現了!這時就能回頭套用最初Uniswap的圖:

經過座標轉換后,Balancer跟Uniswap的數學式相同

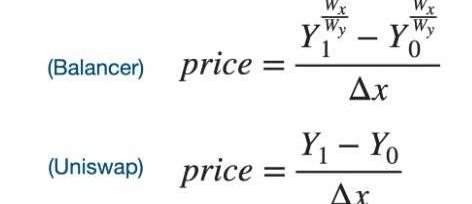

接著就能按照前述定義計算成交價:

注:計算價格是以實際付出的token數量去計算,因此分子是Δy而非ΔY

資產配置比例如何影響價格?

有了上述概念后,接著將權重的數字以符號替代,重新再整理一次:

兩個幣種權重的比值決定價格變化的程度

比較Balancer與Uniswap的成交價公式

由上比較可看出,在成交價的計算中Uniswap與Balancer的形式基本相同,唯一的區別只在次方項,且該數值由權重決定。

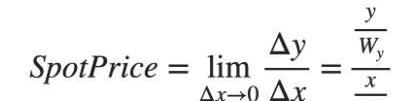

現價(SpotPrice)及總資產價值

如前所述,知道成交價的計算方式后,只要讓Δxx即可求得現價:

PeckShield:“zed-run.info”是網絡釣魚站點,可能會竊取用戶私鑰:5月27日消息,據PeckShield監測顯示, “zed-run.info”是一個網絡釣魚站點,可能會竊取用戶私鑰,提醒用戶不要點擊該站點。[2022/5/27 3:46:00]

有了現價就能計算出池內各個幣種的價值:

池中ALT的資產價值

以上計算可證明個別資產=總資產×權重這個基本的事實。

代表無論池內資產數量如何變化,每個幣種的價值都會維持在最初設定的比例。

在Balancer中打造自己專屬的資產配置

如前所述,Balancer內部的每種資產會固定于初始設定的比例,我想這也是為什么要叫做“Balancer”的原因。因此我們可以利用此性質,在Balancer中打造自己專屬,且全自動的投資組合!

假設舉例來說:我希望自己加密貨幣的資產配置能固定為10%DAI+45%PERP+45%HAKKA。

狀況1:單純持有現貨,將其放于錢包/交易所。當其中一個幣種的價格產生了變化,整體的比例就會失衡,需自行在三個幣種之間買賣以調整比例,此動作稱為再平衡。要想一直維持比例必須頻繁的執行,且還須精算每個幣種要買賣的數量,既麻煩又花時間,還要花額外的手續費。

狀況2:利用Balancer打造自己專屬的流動池。若想將上述的流程自動化,則可直接在Balancer上增加自己專屬的流動池。建好池后,當其中任一種幣的價格產生變化,就會有人前來套利以平衡價格,相當于有人替我執行了再平衡的操作,如此不僅不需花手續費,還會有手續費的收入(Swapfee)。

備注:Balancer的router會自動在現有的池中挑選價格最好的交易,所以套利者不需逐池檢查最優價格在哪。值得特別注意的是,以上說明必須在資金量體足夠大時才能被妥善執行,因為要是流動池太淺,會非常容易滑價,滑價代表價格差,則router就會優先讓其他深度好的池先被交易,此狀況在比例不均的池尤其嚴重。

深度不足解決方式有二種:

1.多準備一些錢,讓流動池變深。2.讓別人加入你的池(SharedPool),或找現成的池去去增加流動性。

構建自己的ETFs

固定資產比例+再平衡即為市面上大部分ETF的運作模式。所以其實任何人都可以很容易用Balancer發行自己專屬且指數成分自定義的ETF,LP代幣即為該ETF的代幣。此基金不僅不會有內扣的管理費用,且還會有額外的手續費收入!因為不需主動執行再平衡,會有套利者送錢來幫你做。

滑價(Slippage)分析

當有人建立了流動池后,任何人就能對其進行交易(Swap),而身為交易者最關心的就是價格。本節將簡單探討池子的權重如何影響交易深度。

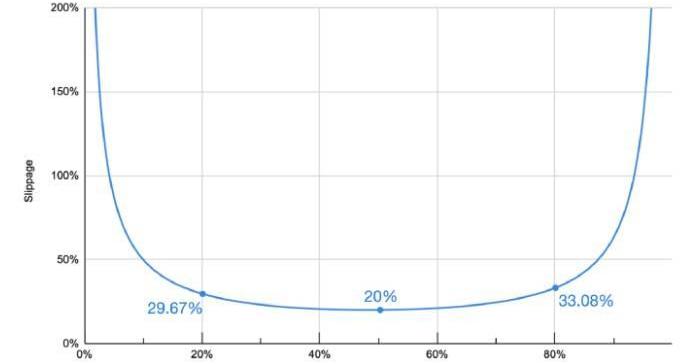

先來個小測驗:假設有三種BalancerPool,流動性都是100M(USD+HAKKA)權重分別為:(1)20/80(2)50/50(3)80/20

試問:假設我手上有10M的USD要入場買HAKKA,哪個比例的池滑價會最小?

答案:(2)50/50-溢價20%其他兩個分別為:(1)20/80-溢價29.67%(3)80/20-溢價33.08%

在這類Uniswap-like的DEX中,只要任一邊的資產數量被大幅度改變,就會對價格造成嚴重影響。

10MUSD入場購買HAKKA,在20/80池中相當于一次增加池內50%的USD總量;在80/20池中則等同于于一次買走池內37.57%的HAKKA。所以50/50會是對兩邊影響皆最小的比例*,因而滑點最小。

此為10MUSD入場買HAKKA時的滑點圖。橫坐標為USD的權重

由圖可觀察出,比例越極端,滑點越高,這也是為什么當初DAI/YFI的98:2池開挖之后YFI會暴漲的主要原因之一,那時很多人在沒研究透徹的情況下直接單邊增加流動性,或者直接在Balancer買入YFI,從上圖可以看出這種買法會瘋狂的拉抬幣價,使YFI瘋狂的翻倍。

注*其實理論上滑價最小的比例非剛好50/50,而是會略小于50%(USD)。

提醒:實際交易時,滑點的大小在Balancer中會以“PriceSlippage”來表示,在Uniswap中則是寫“PriceImpact”。但若以不同的單位去計算滑價會得到不一樣的數值,所以建議在交易時不要看Uniswap或Balancer上Slippage的數字,請直接看它預估的成交價格。

損益(ProfitandLoss)及無常損失(ImpermanentLoss)分析

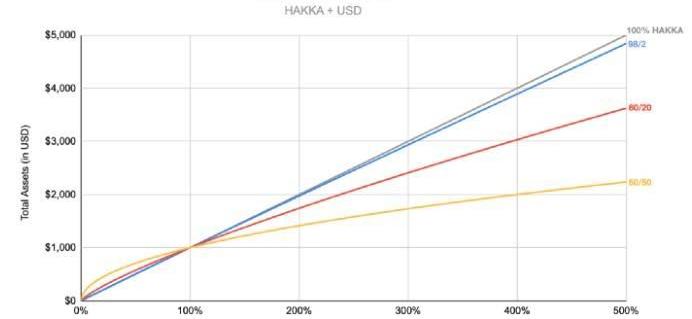

無常損失不等于幣價下跌后總資產的虧損。假設一個狀況:我看好HAKKA將來會漲,所以想買入持有,且手上有一筆能拿來投資的資金1,000USDC。依據個人風險承受能力的不同,每個人的做法會不同。

可能出現的狀況如下:

1.100%梭哈買入,承擔所有大起大落的波動風險。2.98%近乎梭哈買入,僅保留2%現金。3.80%部分買入,稍微降低些波動風險。4.50%一半買入,預留一半現金,保守投資。

此時手上會有部分HAKKA及部分USDC,這時除了單純握著現貨之外,還能選擇將所有資產都投入流動池,池內總資產變化如下圖:

在Balancer中,各種比例的流動池內的總資產變化。

顯而易見的,一次買入越多HAKKA,資產變化得越劇烈。若有預留現金,雖然漲的時候會少賺些,但跌時也會少賠點。一旦投入流動池之后任何人都能前來交易,好處是能獲得手續費,但壞處是會有無常損失,相較于不進池,可能會有額外的損失。

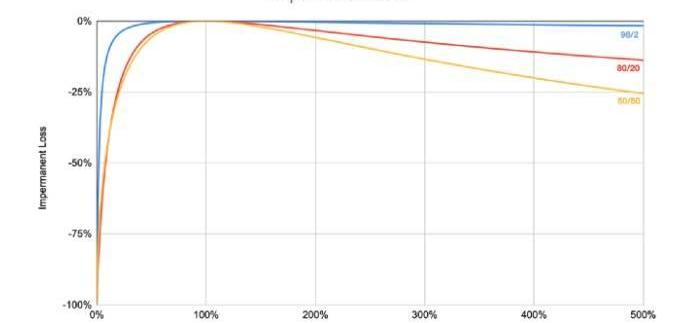

相較于拿著現貨,進池后因價格發生變化而產生的額外損失

50/50的池會有最大的無常損失,價格變化越多,額外損失越大。但對于流動性提供者而言,只要交易手續費的收入大于無常損失,那就會比在池外的HODLers有更高的收益。

到底要用什么比例

先簡單整理一下以上資訊,以兩個極端來舉例:

50/50:基本上是最不易滑價格的比例,能提供最穩定的交易,這也是為什么Uniswap使用起來很香的原因,能有最大的交易量及最多的手續費收入,但是會有最大的無常損失。

98/2:幾乎沒有無常損失,但此交易對非常容易滑價,價格十分不穩定,無法吸引人前來交易,因此交易量勢必較小,手續費也因此較少。

這是天秤的兩端,需要在兩者中做取舍:無常損失越大,滑價越小;無常損失越小,滑價越大。

流動性的增加對于一個項目的發展來說是很重要的,好的交易深度能讓更多人參與二級市場,因此出現了各種獎勵機制吸引大家主動增加流動性。

80/20是個折衷的選項,有不太大的無常損失,同時也具有不錯的價格穩定性,此即為PerpetualProtocol選擇此以比例作為獎勵池的原因。另一方面還能降低投資者的風險,不用梭哈PERP,手中能保有一些現金,降低整體資產的波動率,面面俱到,兩全其美。

結論

個人認為Uniswap及Balancer等AMMs的出現是去中心化世界的一大里程碑,能以一條簡單的方程式建構出一個全自動且完整的交易系統,再搭配獎勵機制吸引更多人投入,以正向的循環讓整個生態更加完善。若有興趣參與這個市場,除了關注商業模式外,多了解運作原理也能避免自己不小心落入陷阱——至少要知道自己如何歸零的。

原文鏈接:AutomaticMarketMakers(AMMs)Mechanism:UnderstandingBalancerfromUniswap

Tags:SWAPANCNCEBalancerQuickswap[New]Liberta FinancialxWIN FinanceDisbalancer

概述 Aave再新一輪融資中獲得了2500萬美元。這輪投資來自BlockchainCapital、StandardCrypto以及Blockchain.comventures等機構.

1900/1/1 0:00:00“斷卡行動”正在全國舉行,這一名稱聽著非常嚇人,尤其是對身在幣圈的OTC商以及擔憂凍卡的普通加密貨幣行業人士,仿佛看見自己的銀行卡正在消失,但真相真的如此嗎?行業人士表示.

1900/1/1 0:00:00鄂爾多斯,它是內蒙古自治區下轄地級市,蒙古語意為“眾多的宮殿”。這個西北城市很多人都沒有去過,但它絕對家喻戶曉。這即因為它是中國知名的“鬼城”,也因為這里誕生了紅遍大江南北的鄂爾多斯羊毛衫.

1900/1/1 0:00:00文章來源:投資者的獨白 交易比特幣、以太坊、萊特幣等數字貨幣,國內90%以上的交易者都是通過場外出金,部分交易者曾出現過凍結銀行卡。但最近不光是銀行卡,支付寶和微信也出現了被凍結.

1900/1/1 0:00:00今日快訊:據Beincrypto9月22日消息,美國上市公司MicroStrategy首席執行官MichaelSaylor表示,持有比特幣的風險要低于持有現金和黃金的風險.

1900/1/1 0:00:00轉自:?Odaily星球日報 作者:秦曉峰? 北京時間10月8日晚21點,美國移動支付巨頭之一的Square公司發布公告稱,購買了大約4709個比特幣.

1900/1/1 0:00:00