BTC/HKD+0.97%

BTC/HKD+0.97% ETH/HKD+0.9%

ETH/HKD+0.9% LTC/HKD+0.17%

LTC/HKD+0.17% DOT/HKD+1.31%

DOT/HKD+1.31% ADA/HKD+1.8%

ADA/HKD+1.8% SOL/HKD+5.02%

SOL/HKD+5.02% XRP/HKD+1.15%

XRP/HKD+1.15% DOGE/US+1%

DOGE/US+1%本文來自?IMFBlog,原文作者:CatalinaMargulis&?ArthurRossiOdaily?星球日報譯者?|念銀思唐

各國正朝著創建數字貨幣的方向快速發展。換句話說,我們獲悉的各種調查顯示,越來越多的央行在實現官方數字貨幣方面取得了實質性進展。

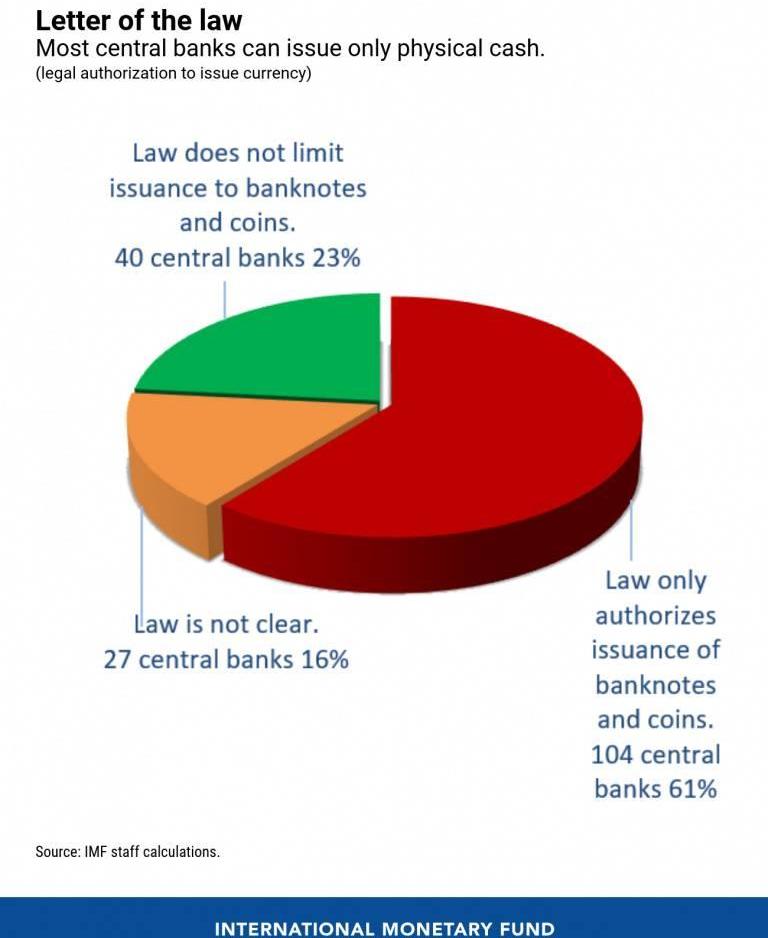

但是,事實上,世界上近?80%的中央銀行要么根據現行法律不允許發行數字貨幣,要么相關法律框架不明確。為了幫助各國做出這一評估,我們在一份新的?IMFstaff?報告中審查了?174?個?IMF?成員國的央行法律,結果發現只有大約?40?個成員國在法律上獲準發行數字貨幣。

阿根廷參議院將對IMF不鼓勵使用加密貨幣的協議進行表決:金色財經報道,阿根廷參議院將對該國本月早些時候與國際貨幣基金組織(IMF)達成的一份意向書進行表決,其中包括一項不鼓勵使用加密貨幣的條款。該協議將重組該國在2018年獲得的450億美元的貸款。

加密貨幣條款是阿根廷和IMF于3月3日簽署的《技術諒解備忘錄》(TMU)的一部分。該協議已于3月11日獲得阿根廷國民議會下院眾議院的批準,并計劃在周四晚些時候由參議院討論以獲得最終批準。

根據意向書,阿根廷還計劃繼續其支付數字化進程,\"以提高支付系統和現金管理的效率和成本\"。

據悉,阿根廷在2月份錄得52.3%的同比通脹率,已經成為南美洲該地區領先的加密貨幣中心之一。根據當地交易所提供的信息,穩定幣的購買量在2020年增加了6倍。(coindesk)[2022/3/18 14:04:16]

IMF:Ripple、Calibra等新型支付平臺與傳統支付平臺形成競爭:IMF在8月的一份報告中稱一些新支付平臺正不斷涌現,與TCH ACH、TCH RTP、Fedwire Funds Service等傳統平臺不斷競爭,后者往往只對銀行開放。新平臺包括Ripple、Facebook的Calibra、Circle的 CENTRE consortium等,這些新平臺也與Paypal、Square等系統不同,后者只是對傳統轉賬服務體系的功能補充。最近,美國貨幣審計署辦公室主任Brian Brooks批評Swift轉賬系統速度慢、效率低下。(u.today)[2020/8/20]

不僅僅是法律上的技術問題

聲音 | IMF首席經濟學家:Libra促使全球金融界重新考慮美元作為主要貨幣的地位:金色財經報道,1月23日,在達沃斯舉行的年度世界經濟論壇(WEF)名為“挑戰美元的統治地位”的小組討論中,國際貨幣基金組織(IMF)首席經濟學家、研究部主任Gita Gopinath稱,Facebook的加密貨幣計劃Libra是促使全球金融界的所有人重新考慮美元作為主要貨幣的主要因素。巴西經濟部長Paulo Guedes支持該聲明,并補充說,像區塊鏈這樣的新技術正在為未來的數字貨幣鋪平道路。Guedes稱,因此,出現了新技術、數字技術、區塊鏈。Libra事件只是在喚起未來的數字貨幣。[2020/1/24]

任何貨幣發行對央行來說都是一種債務形式,因此它必須有一個堅實的基礎,以避免這些機構面臨法律、金融和聲譽風險。歸根結底,這是為了確保一項重大且可能引起爭議的創新符合央行的授權。否則,這項舉措將面臨潛在的和法律挑戰。

聲音 | IMF官員:公私合營的“合成CBDC”是更好的選擇:國際貨幣基金組織(IMF)貨幣與資本市場部主任Tobias Adrian和該部副司長Tommaso Mancini-Griffoli表示,由公共部門和私營部門合作的“合成”中央銀行數字貨幣(sCBDC)比以公眾為中心的CBDC更好。在sCBDC模式中,這是一種公私合作模式,中央銀行將專注于其核心功能,即提供信任和效率。(The Block Crypto)[2019/9/27]

現在,讀者可能會問自己:如果發行貨幣是任何一家央行最基本的職能,那么為什么數字貨幣形式如此不同呢?答案需要詳細分析每個央行的職能和權力,以及數字工具不同設計的含義。

構建數字貨幣用例

為了在法律上具有貨幣的資格,一種支付手段必須被國家法律視為貨幣,并以其官方貨幣單位計價。貨幣通常享有法定貨幣地位,這意味著債務人可以通過將其轉讓給債權人來償還債務。

因此,法定貨幣地位通常只給予大多數人容易接收和使用的支付手段。這就是為什么紙幣和硬幣是最常見的貨幣形式。

要使用數字貨幣,首先必須有數字基礎設施,諸如筆記本電腦、智能手機。但政府不能強迫其公民擁有這些,因此授予央行數字工具法定貨幣地位可能是一個挑戰。如果沒有法定貨幣的名義,實現完全貨幣地位同樣具有挑戰性。盡管如此,發達經濟體廣泛使用的許多支付手段既不是?legaltender,也不是?currency,如商業賬面貨幣。

未知水域?

數字貨幣可以采取不同的形式。我們的分析側重于各央行正在考慮的主要概念的法律含義。例如,什么地方應是“基于賬戶”,什么地方應是“基于代幣”。第一種是將當前在中央銀行賬簿中的賬戶余額數字化;第二種是設計一種新的數字代幣,與商業銀行在中央銀行持有的現有賬戶不相連接。

從法律的角度來看,這一差異存在于數百年的傳統和未知水域之間。第一種模式與中央銀行本身一樣古老,由阿姆斯特丹匯兌銀行在?17?世紀早期開發,被認為是現代中央銀行的前身。在大多數國家,它在公法和私法中的法律地位都得到了很好的發展和理解。相比之下,數字代幣的歷史很短,法律地位也不明確。一些中央銀行被允許發行任何類型的貨幣,而大多數僅限于紙幣和硬幣。

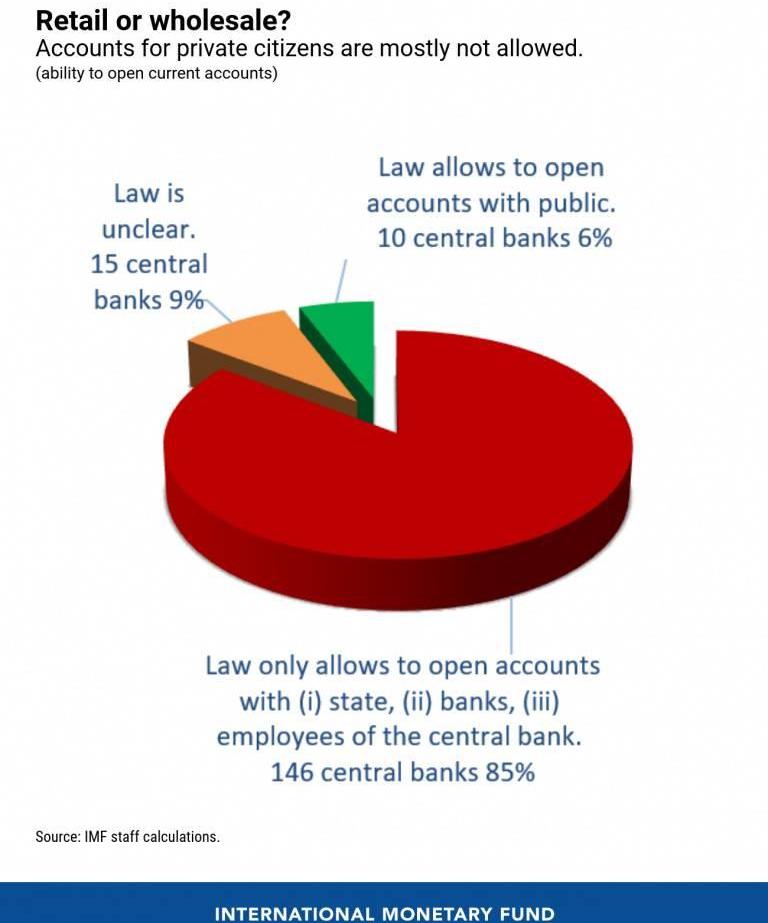

另一個重要的設計特點是,數字貨幣是只供金融機構“批發”使用,還是供公眾“零售”使用。商業銀行在其中央銀行持有賬戶,因此是其傳統的“客戶”。但央行支持公民個人賬戶,就像在零售銀行業一樣,將是對中央銀行組織方式的結構性轉變,需要進行重大的法律變革。在我們的樣本中,目前只有?10?家央行被允許這樣做。

具有挑戰性的舉措

這些特征和其他設計特征的重疊可能會產生非常復雜的法律挑戰,并很可能影響每個金融管理局的決策。

中央銀行數字貨幣的創建還將引起許多其他領域的法律問題,包括稅收、財產、合同和破產法;支付系統;隱私和數據保護;最根本的是反洗錢和恐怖主義融資。如果它們要成為“貨幣演變的下一個里程碑”,中央銀行數字貨幣就需要強有力的法律基礎,以確保與金融體系的順利融合、可信度以及各國公民和經濟主體的廣泛接受。

本文翻譯自https://blogs.imf.org/2021/01/14/legally-speaking-is-digital-money-really-money/。如若轉載請注明出處。

灰度公司其實并不看好比特幣只因為一己私利 鏈團財經 1分鐘前 33 原文標題:比特幣持有大戶——灰度公司,其實并不看好比特幣,只因為一己私利……2020年12月16日.

1900/1/1 0:00:00上海證券報:數字人民幣測試持續擴圍銀行積極搶占新支付渠道 上海證券報 剛剛 29 新年伊始,數字人民幣首批試點城市之一的深圳開啟了第二輪數字人民幣大規模試點.

1900/1/1 0:00:00我們在5月份的致投資者郵件中深入探討了比特幣減半的話題,當時比特幣的區塊獎勵剛剛減半。那個時候,我們這樣寫到:「過去兩周比特幣價格走勢大體上波瀾不驚,一些評論認為比特幣區塊獎勵減半已經發生,但是.

1900/1/1 0:00:00原文標題:《Schnorr即將開啟的多簽時代意味著什么》撰文:李畫,幣信特約撰稿人比特幣協議終于集成了重磅功能SchnorrSignature和Taproot的代碼,在兩者的組合下.

1900/1/1 0:00:002020年加密市場的牛市,灰度基金功不可沒。灰度自2013年9月成立以來,一直秉承著“只進不出”貔貅精神,長期持有以比特幣為代表的加密資產.

1900/1/1 0:00:00據AMBCrypto1月12日報道,新加坡數字資產交易所Zipmex今天在美國風險投資公司Jumpcapital的帶領下完成了600萬美元的融資,一舉成為新聞焦點.

1900/1/1 0:00:00