BTC/HKD+1.06%

BTC/HKD+1.06% ETH/HKD+0.97%

ETH/HKD+0.97% LTC/HKD+0.22%

LTC/HKD+0.22% DOT/HKD+1.5%

DOT/HKD+1.5% ADA/HKD+1.9%

ADA/HKD+1.9% SOL/HKD+4.59%

SOL/HKD+4.59% XRP/HKD+1.26%

XRP/HKD+1.26% DOGE/US+1.23%

DOGE/US+1.23%作者:楊望,瀚德科技研究院院長、中國人民大學金融科技研究所高級研究員

原標題:《金融科技變中求進》

金融科技是加速器,加速著產業的數字化與金融化。高速前進的同時,也需要適當剎車,微調方向。2020年,互聯網貸款、網絡小貸、反壟斷等監管辦法相繼出臺,行業發生巨變,“變中求進”逐步演變成金融科技2021年的關鍵詞。業界也在反思,在變局中,金融科技的不變究竟是什么?“十四五”規劃主線下,科技創新驅動發展,為金融科技為代表的新經濟帶來更多政策紅利。金融科技行業支持金融等產業進行數字化升級的本質內涵從未改變,是為“不變”。借政策東風,初心不改,深入賦能產業升級,是我們從業者的主方向。

政策加碼,監管趨嚴

2020年10月,《中華人民共和國國民經濟和社會發展第十四個五年規劃綱要》正式出臺。明確創新驅動發展的總方向。具體到金融科技領域,重點提到“要提升金融科技水平”。“十四五”期間,將更加注重金融科技對于金融服務效率的提升和普惠性,實現數據支持經營和資本轉化,搭建新平臺和生態場景,探索金融科技在綠色金融、普惠金融等薄弱環節的應用創新。

在“十三五”期間,我國逐步形成了以“F、A、B、C、D、E”為主體的金融科技創新體系。金融科技將在政策普適化、場景線上化、渠道網絡化、技術成熟化和市場下沉化的大背景下,積極推動各個行業的產業鏈實現全面數字化轉型。金融科技作為數字經濟重要組成部分,聚焦于產業數字化和產業金融化兩個方向,推動金融的產品與業務場景逐步豐富,使得金融服務的效率和質量顯著提高。在金融科技應用場景層面,據前瞻產業研究院發布的《中國第三方支付產業市場前瞻與投資戰略規劃分析報告》,國內第三方支付規模由2013年的13萬億元增至2019年300萬億元;《中國的社會保障》數據顯示,數字保險使基本養老保險覆蓋近10億人,基本醫療險覆蓋超13億人。國家金融與發展實驗室聯合騰訊金融科技智庫發布《互聯網理財指數報告》,數據顯示,互聯網理財規模迅速增長,由2013年不足1萬億元增至2018年超過5.5萬億元。

彭博分析師:比特幣現貨ETF獲得批準會在“四到六個月內”:金色財經報道,彭博高級ETF分析師Eric Balchunas發推稱,Galaxy首席執行官Mike Novogratz在今天上午的財報電話會議上表示,據貝萊德和景順內部“消息人士”透露,比特幣現貨ETF獲得批準會在“四到六個月內”,而不是“是否會批準”的問題。

同樣值得注意的是,“我們將像貓和狗一樣爭奪市場份額”,這也是cathy Wood在ETF IQ上提出的觀點,也就是說,所有這些ETF基本上都會做同樣的事情(持有比特幣),所以營銷將是至關重要的。因此,營銷很重要,而且可能會過度。[2023/8/9 21:32:59]

然而,部分金融科技公司存在不適當逐利行為,以小額貸款、ABS、聯合貸款等金融工具實現產業金融化、杠桿化,系統性風險“隱現”。監管部門及時出臺《商業銀行互聯網貸款管理暫行辦法》等多項制度,為金融科技行業明確合規、綠色、健康和有序的發展方向。強化金融科技監管是下一個5-10年的主題,既要激活活力,又要引導投向,也要保證系統穩定。金融監管體系的完善對于金融科技企業或許是一種挑戰,但更多地是可以降低金融風險,利于金融科技的長期可持續發展,

區域集中,資本力捧

第一共和銀行跌幅擴大至46%,再度停牌:金色財經報道,第一共和銀行(FRC.N)跌幅擴大至46%,再度停牌,報12.41美元。[2023/3/21 13:15:34]

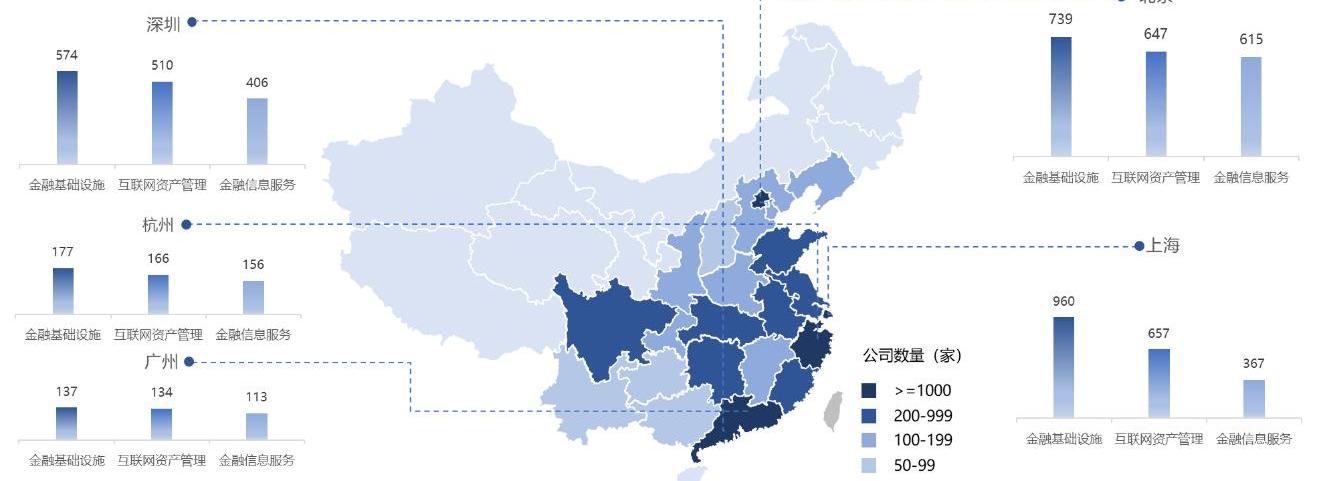

當前,全球已發展形成7個世界級金融科技中心城市與23個區域級金融科技城市。世界級金融科技中心城市分別是北京、舊金山、紐約、倫敦、上海、杭州與深圳。23個金融科技區域城市中,亞洲地區、美國占據領先地位,多達15個,歐洲為7個。

中國的金融科技生態格局,整體呈現出區域集中的發展態勢。北京、上海、浙江、廣東,四地的金融科技公司數量均已超過1000家,占據全國前4位;山東、江蘇、福建、四川、湖北、安徽6個省份分列全國第5至10位,金融科技企業數量均超過250家;其他省份的金融科技起步較晚,不足50家。我國經濟發達省份的金融科技創新與發展水平更高。以企業數量/當地GDP的方式,結構化比例可以看出,GDP越高的區域,金融科技企業在該區域的發展更好,數量更多。

圖1中國金融科技生態全景圖:產業地圖

資料來源:中國金融科技企業數據庫,瀚德金融科技研究院。

四川人民出版社推出首個“元宇宙圖書”:金色財經報道,日前,四川人民出版社與數傳集團旗下某數字機構、北方國家版權交易中心,在第35屆北京圖書訂貨會上舉行簽約儀式。三方就“元宇宙”圖書的開發、運營、交易全鏈條達成戰略合作。其中首個合作項目《瓷器改變世界》“元宇宙”圖書,正式在北方國家版權交易中心掛牌成交。[2023/3/3 12:40:16]

瀚德金融科技研究院數據統計顯示,2013至2019年,全球主要經濟體金融科技的投資金額與投資事件分布較為均勻,6年內整體投資規模呈現震蕩上升的趨勢。全球投資額從2013年的189億美元上升到2019年的1357億美元,投資事件數量從1132筆增長到2693筆。其中,美國、中國和英國作為前三甲,在全球的金融科技市場中扮演了最重要的角色。在全球綜合金融科技投資中,2019年中國金融科技投資事件數量相比于2018年大幅下降,為285筆,但仍然在全球中占比最高,為24.4%。美英兩國以273和128筆緊隨其后,印度和新加坡以108筆和63筆位列第四、五名,其余國家均未達到30筆。從投資金額來看,中國公開披露的投資總額為656億元占到全球投資總額的,美國為744億元,位列第三、第四的印度和英國分別為384億元和308億元,其他國家投資金額均小于100億元。

區塊鏈數據公司Thirdwave完成700萬美元種子輪融資:9月14日消息,區塊鏈數據公司Thirdwave宣布完成700萬美元種子輪融資,Framework Ventures領投,Animoca Brands、Play Ventures、Shima Capital、Hustle Fund和Oceans Ventures參投。

據悉,Thirdwave主要為Web3公司、加密項目和協議、以及DAO提供區塊鏈數據服務,包括鏈上活動、客戶數據、社交渠道信息、網站內容分析等,幫助游戲開發者和Web3構建者更深入了解行業。(Techinasia)[2022/9/15 6:56:41]

從金融科技所支持的金融業務領域來看,2013-2019年,中國網絡小貸金融科技公司一舉完成90多筆投資,吸引近30%的投資,毫無疑問,占據最受資本歡迎的業務領域。其次是支付與匯款領域,作為數字金融最大的流量入口,支付與匯款領域,投資比例高達15%。

投資風險疊加,逐一化解

金融科技的風險,通過各領域產業鏈,疊加了傳統金融、信息科技與賦能產業的多層級風險,復雜多變。

傳統金融風險包含流動性、信用、道德、操作等多個風險角度,信息科技風險則主要集中在網絡安全、數據隱私、程序錯誤、系統宕機等計算機軟件、硬件和網絡產生的不確定性情況。各個產業的風險,可以更多地理解為經營層面的風險,互聯網興起的20年時間里,體現為非法集資和產業退出風險。重點考量的是產業的生命周期、集中度、監管環境等因素。

1inch聚合API集成至數字支付平臺Wirex:8月2日消息,去中心化聚合交易平臺1inch宣布與法定/加密支付平臺Wirex集成,1inch Aggregation API將被添加到Wirex的非托管錢包中,以支持代幣兌換功能。(blog.1inch.io)[2022/8/2 2:54:15]

談到金融科技或互聯網金融的風險,特別是由此可能引發的系統性風險,我們不得不痛心疾首地總結國內P2P行業的發展教訓與經驗。P2P是非常典型的金融科技創新案例,從萬余家經營到歸零,不過5年時間。受制于企業盈利的經營目標,從科技角度粗放地創新理財、投資、小額貸款等金融業務。風險鏈條式傳遞,投資者面臨鏈條上多家“假P2P”的連鎖欺詐,產業鏈條借款方也受到其毫無底線的暴力催收。風險已經不僅僅局限在數據隱私、網絡安全、流動性和信用層面上,還可能引發社會穩定和系統安全。監管部門以“迅雷不及掩耳之勢”,厘清P2P為代表的金融科技創新與風險邊界,分批進行風險整治與處置,肅清行業風氣,為優質的金融科技企業堅守“產業數字化賦能”初心吃下“定心丸”。與此同時,十四五規劃創新驅動發展、以國內大循環為主體、國內國際雙循環的新發展格局,為金融科技行業的加速升級,提供了肥沃、健康的土壤環境,助推其合規、有序、適度發展。

除此之外,我們重點關注金融科技帶來的流動性風險。隨著金融數字化程度的提高,地域性中小銀行通過與互聯網平臺合作,以“數據+技術+場景”三位一體,開啟互聯網意義上的“全國性經營”。迅速搭建電商、娛樂、旅游等線上場景,大量獲取存貸款客戶,與第三方互聯網平臺組合成為業務聯盟上的“全國性銀行”。也有部分平臺接助中小銀行信用,違規營造“低風險,高回報”吸引存貸款客戶。此類生態合作方式,大大增加了中小銀行對于流動性管理難度,高估流動性匹配率,優質資產流動性充足率,從很大層面上容易引起流動性風險。《互聯網貸款辦法》的頒布,及時為此類經營合作行為進行了規范指引,也為金融科技在銀行數字化與產業金融化層面指明方向。

不同于傳統的金融風險,各國都已經有較為成熟防范體系與應對措施。2019年以來,我國監管部門嚴控金融科技風險,防范風險從產業鏈傳遞,形成系統性風險。因此,對于復雜疊加的金融科技風險,我們需要關注創新與風險的平衡、數據要素的保護機制和監管科技基礎設施的建設。

第一,定規立矩,平衡金融科技創新與風險建立審慎監管體系,對金融科技業務全覆蓋。首先,打擊無牌經營金融業務違法違規行為,防范非法投融資活動。科技公司從事金融業務,以金融監管體系監管是有必要的。同理,要合理降低業務準入門檻,推動市場有序競爭,夯實市場基礎設施正常運轉。其次,針對已持有牌照的數字金融供應商,“因地制宜,因才施教”,可借鑒對于銀行風險管理模式,設定最低資本要求,資本充足率,杠桿率以及各類風險管理指標體系,嚴防網絡平臺高杠桿、過渡授信外溢。最后,要設置明確的“邊界線”,當下金融產品和服務的界限逐漸模糊,“A+B+C”的嵌套式層出不窮,而事后主體權責界定不清,削弱了監管層的約束力。無論是單一式的服務或者多層業務并存的嵌套式都要遵循相應的風險隔離要求。

第二,固本清源,保障數據要素歸屬安全。數據安全涉及國之根本,海量的數據發展讓各國尚未制定出相應準確界定數據產權歸屬的法律依據。多有不法之徒游離于灰色地帶,利用手中數據資源“大搞文章”。目前,亟須明確各方面數據歸屬權問題,切實保障廣大用戶的數據安全與隱私,也要推進數據價格形成,深挖數據價值。在企業內部,盡快針對經營業務制定相應數據收集、儲存、處理標準化流程,嚴防人為因素造成的操作性風險。對于掌握海量數據的企業,明確其邊界,數據的收集、儲存、處理不能由一家公司完全掌握,而應由多家公司共同把握,相互監督。

第三,任重道遠,強化監管部門科技力量。機器學習、人工智能、大數據及深度算法分析等新技術為監管部門提供了防范金融風險的新武器,監管部門也應順應科技的發展。如大數據能夠大大減少數據滯后,信息不對稱等問題,監管部門可以隨時提取關鍵數據分析,提早排除風險“地雷”。機器學習更具有前瞻性,大大提高非標準化數據的處理效率。通過大數據、智能監管等創新技術的廣泛應用,監管部門可建立實時的風險預警與處置技術架構,包括持續升級網絡安全框架,開展網絡安全評估,查找并修復關鍵性漏洞。在法律框架下建立核心業務恢復機制,保障數字金融供應商能在緊急情況下有序開展核心業務,保障金融市場的有序運行。

總體而言,金融科技存在巨大的風險挑戰。但不可否認的是,我國金融科技走在當今世界前列,也正在為我國十四五規劃、現代高標準金融市場體系建設、國內外“雙循環”新發展格局,發揮著連接體、加速極和助推器的強大作用。只要堅守數字化新經濟“不變”的初心,定能“破繭成蝶,向陽涅槃”,推動我國數字金融進入全新發展階段。

近期以太坊上的高手續費和低TPS使以太坊上的Layer2擴容之爭變成了焦點。本篇文章將以市場上既有的產品為基礎,從技術方案角度出發,比較當下ZKSwap方案和其他擴容方案的異同之處.

1900/1/1 0:00:003月2日,EOS創始人BM在Github更新新項目Clarion代碼。BM表示,ClarionOS剛剛開始,處于早期設計階段。正在組建開發團隊來構建首個原型,該項目將在開放的環境下開發.

1900/1/1 0:00:00礦工現在很難 2月28日晚上V神在區塊鏈社區平臺幣乎上進行了直播,和中文社區的網友們聊了一些關于rollup的事情,當然對于大家關心的EIP-1559也發表了看法,和之前的觀點沒有什么出入.

1900/1/1 0:00:00據Read.cash消息,去中心化金融初創公司GeneralProtocols宣布完成300萬美元A輪融資,投資者包括MarcDeMesel、Bitcoin.com創始人RogerVer.

1900/1/1 0:00:002021全球富豪榜:區塊鏈行業有17位十億美元企業家 銳思財經 剛剛 32 3月2日,《2021年胡潤全球富豪榜》新鮮出爐。上榜企業家財富計算截止日期為2021年1月15日.

1900/1/1 0:00:00“起風了,那烏家就破產吧”。近日,國產電視劇《贅婿》頻頻喜提熱搜,男主寧毅利用“期貨”、“做多”、“對沖”等現代金融思維,使得對手烏家資金鏈斷掉,向男主寧毅低頭,看得觀眾直呼過癮.

1900/1/1 0:00:00