BTC/HKD+1.55%

BTC/HKD+1.55% ETH/HKD+0.91%

ETH/HKD+0.91% LTC/HKD+0.95%

LTC/HKD+0.95% DOT/HKD+2.87%

DOT/HKD+2.87% ADA/HKD+2.9%

ADA/HKD+2.9% SOL/HKD+1.26%

SOL/HKD+1.26% XRP/HKD+4.27%

XRP/HKD+4.27% DOGE/US+0.48%

DOGE/US+0.48%本文來源:李迅雷金融與投資

作者:陳興

去年是全球貨幣超發規模最大的一年,巨量貨幣流入市場,使得投資者普遍對通脹擔憂,對“硬通貨”的信任度下降。但去年以來,比特幣價格漲幅領跑各類資產,比特幣的價格也是屢創新高。不過,比特幣的波動性也極大,4月18日當天的最大跌幅超過15%,故它更像成長型資產而非貨幣。從中長期視角來看,比特幣價格趨勢的形成事實上有著宏觀環境變化的影子。作為比特幣以及由其代表的數字資產系列研究報告的第一篇,本文對此進行展開分析。

主要觀點:

安全資產需求上升。史無前例的新冠疫情,對全球經濟都造成了顯著沖擊,這也使得人們對于安全資產的需求有所上升。從美國的情況來看,疫情使得人們預防性儲蓄需求增強,我國的情況也同美國類似。從收入結構上來看,疫情后經濟的K型復蘇意味著高收入群體財富占比繼續提升,而在安全需求上升的背景下,高收入群體財富的擴張也勢必帶來對于安全資產的配置增加。

傳統資產“安全感”缺乏。那么,哪些資產能夠給人們提供“安全感”呢?過去很長一段時期以來,住房被視為我國最能夠帶來“安全感”的資產,但在“房住不炒”的政策背景下,近來房價漲幅遠趕不上前幾年的水平,住房作為資產所帶來的“安全感”下降,逐漸回歸到居住屬性的定位。

國債也常是資產配置中“安全感”的來源之一,過去債券市場的幾輪牛市與此不無關系。而當前我國十年期國債收益率仍處于后30%的分位數水平,即便存在價格上漲的空間,幅度或也相對有限。不僅我國傳統資產帶來的“安全感”減弱,其實海外也不例外。發達國家貨幣向來被視為海外安全資產的重要標的,但這次為了應對疫情,各國央行紛紛“開閘放水”,削弱了貨幣的購買力。

觀點:以太坊期貨ETF獲批或早于比特幣現貨ETF:11月3日消息,彭博行業研究(BI)指出,以太坊期貨ETF獲批上市或早于比特幣現貨ETF。BI分析師James Seyffart在周二的報告中寫道:雖然多數市場參與者認為現貨比特幣ETF將優于期貨ETF,但美國證券交易委員會(SEC)對前者的批準可能會推遲至2022年底以后。他估計以太坊期貨ETF最早有望在明年一季度獲批。(彭博社)[2021/11/3 6:28:16]

比特幣的優勢在哪里?放眼當下,可能只有黃金和比特幣能夠滿足人們對于資產配置“安全感”的需求,而比特幣相比于黃金或許更具優勢。比特幣還并非完全意義上的貨幣,但卻的確是可供投資的另類資產,目前市值在數字貨幣資產中穩居榜首。首先,比特幣作為貨幣的天然缺陷,反倒是其作為資產的優勢。比特幣存在著供給固定的天然缺陷,這也就意味著比特幣如果作為貨幣,將給經濟帶來通縮的困擾,但如果將比特幣當成抵御流動性泛濫的資產,供給固定可預測就成為了它的優點之一。其次,相比于黃金這類實物資產,以數字形式存在的比特幣便于攜帶轉移,而且并無很高的儲藏成本,私密性也相對較強。最后,黃金已經基本上退出了支付流通領域,而比特幣的支付范圍尚在不斷擴大。從資金流向上也確實能夠看到,投資黃金的資金可能正在轉向比特幣的線索。

“安全感”并非完美。事實上,比特幣也并非完美,其最大的劣勢在于面臨著監管風險。美聯儲和財政部對于比特幣都表達過負面看法,其本質在于擔心其對于美元信用的影響。而就我國而言,比特幣目前恐也難有大規模的推廣,主因其為實體經濟帶來的好處還有待研究。

市值規模有限,市場有待成熟。總結來看,疫情沖擊使得當前全球對于安全資產的需求有所上升,而傳統資產能夠提供的安全性正在趨于減弱。在這樣的背景之下,比特幣作為新興的另類資產,充當了抵御經濟衰退和流動性泛濫的重要角色。但值得注意的是,比特幣市場畢竟還有待成熟,監管措施仍不完善,當前總市值也依然較小,價格難免具備高波動的特征。對于杠桿交易的投機行為,需要保持謹慎。

觀點:如果沒有山寨幣 比特幣的價值可能會高得多:9月11日消息,宏觀投資者、10T Holdings聯合創始人Dan Tapiero在推特上轉發了一份山寨幣前十名單并寫道,“令人驚訝的是,許多另類投資仍然有價值,但想象一下,如果所有浪費的注意力都集中在比特幣上。”他認為,在黃金之后,比特幣是唯一標準化的其他真正全球資產。Chainalysis的新“加密貨幣采用”指數顯示了其深遠的全球影響。(Coingape)[2020/9/11]

1比特幣“一騎絕塵”

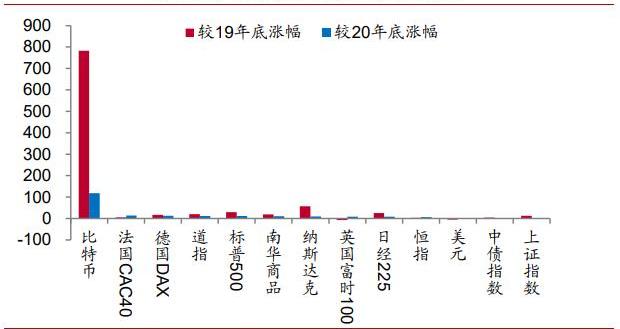

比特幣漲幅一騎絕塵。自2020年以來,比特幣價格漲幅領跑各類資產。截止2021年4月16日,以美元計的比特幣價格較2019年底上漲超過780%,較2020年底漲幅也超過了100%,而即便在疫情爆發以來漲幅同樣可觀的美股,如納斯達克當前相較2019年底的漲幅也“僅有”57%,較2020年底的漲幅尚未超過10%,遠遠趕不上比特幣的價格上漲幅度。

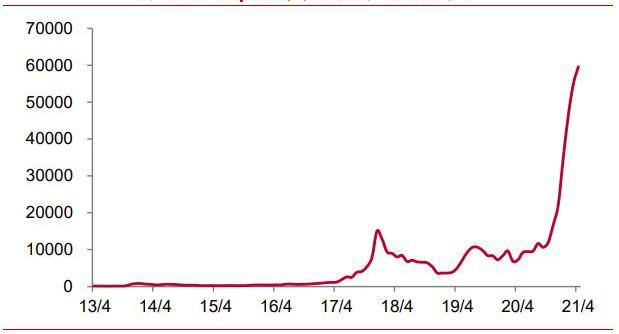

比特幣價格屢創新高。近期比特幣價格更是屢創新高,以Bitstamp的比特幣收盤價格來看,2020年12月平均收盤價突破2萬美元/個,其后在2021年1月-3月接連突破3萬美元/個、4萬美元/個和5萬美元/個,4月中旬比特幣收盤價更是突破6萬美元/個,雖然短期價格有所調整,但目前仍超過5萬美元/個。

誠然,比特幣價格短期大幅上漲和交易情緒不無關系,但從中長期視角來看,比特幣價格趨勢的形成事實上有著宏觀環境變化的影子。作為比特幣以及由其代表的數字資產系列研究報告的第一篇,本文對此進行展開分析。

觀點:國際組織呼吁信用卡公司停止向網站付款 或將導致加密支付浪潮:據BBC 5月8日報道,一些國際活動人士和活動組織致信10家主要信用卡公司,呼吁立即停止向網站付款。如果成功,這場運動可能會導致一波新的人們涌向比特幣和其他加密貨幣,尋找替代的支付方式。

針對該信函對網站的指責,成人網站PornHub表示不贊同,“堅定致力于消除和打擊任何和所有非法內容,包括未經同意和未成年人的材料。否則,任何建議在分類上和事實上都是不準確的。”它還聲稱,這封信背后的組織,包括保守派和以信仰為主導的組織,“試圖控制人們的性取向和性活動,不僅是事實上的錯誤,而且是故意誤導。”

萬事達卡表示,它正在調查信中的說法,如果持卡人的非法活動被證實,則將終止任何網站的連接。(Cointelegraph)[2020/5/8]

2安全資產需求上升

史無前例的新冠疫情,對全球經濟都造成了顯著沖擊,這也使得人們對于安全資產的需求有所上升。

從美國的情況來看,疫情使得人們更多地選擇把錢儲蓄起來,而并不是去進行消費,季調后的個人儲蓄占可支配收入比重曾超過30%,而今年2月這一比值仍高達13.6%,除去疫情期間,這也創下了1976年以來的新高。

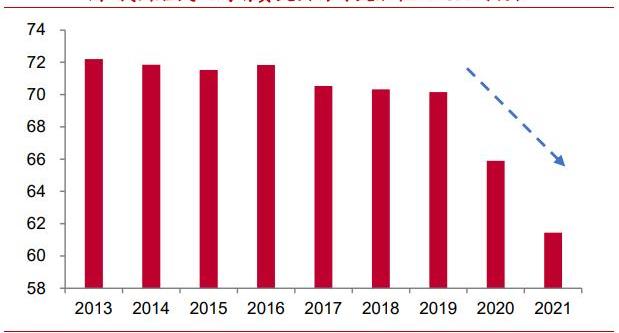

我國的情況也同美國類似,2020年底我國居民人均消費支出與可支配收入之比由2019年底的70.2%大幅回落至65.9%,而今年第一季度這一比值繼續降至61.4%,居民預防性儲蓄需求顯著上升。

觀點:從長期看比特幣可能是當前經濟放緩的受益者:Delphi Digital聯合創始人Kevin Kelly表示,宏觀經濟背景從未像現在這樣有利于比特幣。Kelly指出,傳統市場的起伏經常反映在比特幣市場和其他加密貨幣上。最近的一個例子是3月中旬發生的恐慌性下跌。隨著傳統市場的復蘇,加密市場也一并復蘇。在最近的崩盤中,盡管所有資產類別都出現了下跌和復蘇,但比特幣與黃金的漲勢更為一致。盡管比特幣只存在了大約10年,但其已開始被視為安全的避風港資產。

鑒于BTC的特點,Kelly認為,從長遠來看,BTC可以被視為一種非主權的、數字原生的、硬性上限供應,屬于安全的避險資產。然而,比特幣與其他資產類別之間存在相關性,但假以時日,這種相關性可能會隨著風險資產的增加而減弱。(AMBCrypto)[2020/5/7]

從收入結構上來看,疫情后經濟的K型復蘇意味著高收入群體財富占比繼續提升,以美國為例,2020年10月美國前1%的家庭財富占比突破28%,再度創下該數據統計以來的新高,我國也有相似的情況,居民人均可支配收入中位數的增長趕不上整體增速。而在安全需求上升的背景下,高收入群體財富的擴張也勢必帶來對于安全資產的配置增加。

3傳統資產“安全感”缺乏

那么,哪些資產能夠給人們提供“安全感”呢?

聲音 | 美聯儲哈克:美國需要開始對中央銀行的數字貨幣進行辯論和調研,但認為自己的觀點是“少數的”:10月2日消息,美聯儲哈克:美國需要開始對中央銀行的數字貨幣進行辯論和調研,但認為自己的觀點是“少數的”。(金十)[2019/10/3]

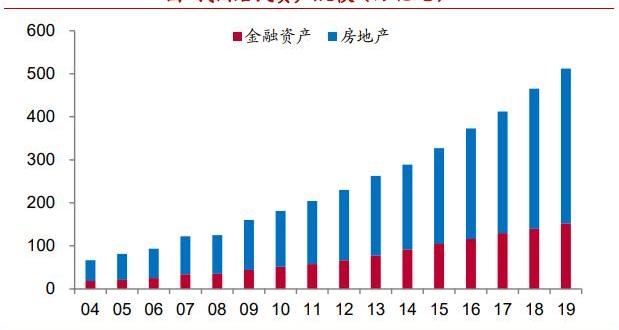

過去很長一段時期以來,住房被視為我國最能夠帶來“安全感”的資產,房地產也成為了居民財富的載體。根據我們的估計,在2019年居民資產配置中,房地產占比超過70%,約是居民金融資產規模的2.4倍。

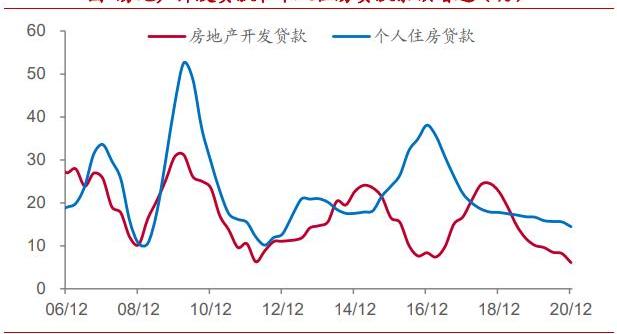

但在當前“房住不炒”的政策背景下,一方面,央行對于商業銀行發放的房地產貸款進行集中度管理,從融資端對地產行業加以約束,規定銀行個人住房貸款余額的比例上限,進而限制了居民加杠桿購房的行為。

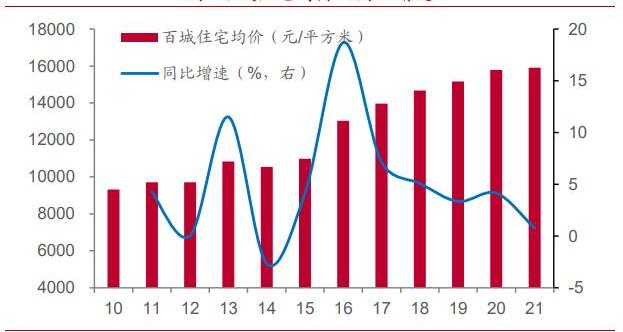

另一方面,“穩房價”的要求也使得近來房價漲幅遠趕不上前幾年的水平。從百城住宅樣本均價來看,2013年和2016年其同比增速曾高達兩位數,房價上漲帶來的財富效應令人欣羨,而2019年以來這一增速已降至5%以下。房價增速的回落也使得住房作為資產所帶來的“安全感”下降,逐漸回歸到其本來的居住屬性。

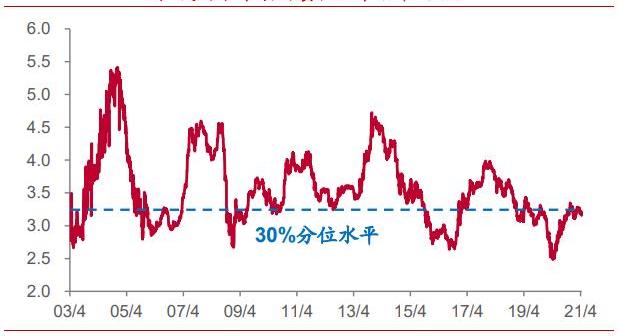

在經濟增長回落、權益市場大幅調整的時期,國債也常是資產配置中“安全感”的來源之一,過去債券市場的幾輪牛市與此不無關系。而當前我國十年期國債收益率雖較貨幣最為寬松階段已有顯著上行,但仍處于后30%的分位數水平,即便存在價格上漲的空間,幅度或也相對有限,提供的安全邊際略顯不足。

不僅我國傳統資產帶來的“安全感”減弱,其實海外也不例外。

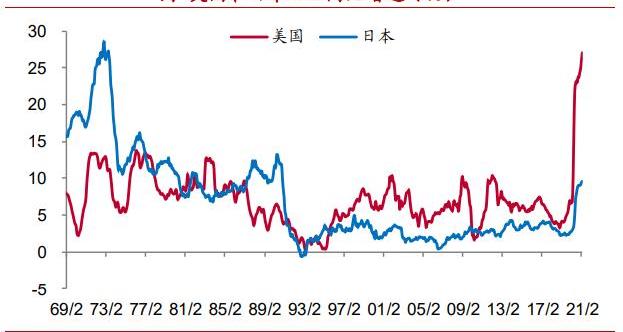

發達國家貨幣向來被視為海外安全資產的重要標的,比如美元和日元在投資者中一直具備著這樣的地位。但這次為了應對疫情,各國央行紛紛“開閘放水”,貨幣超發程度顯著加劇,2021年2月美國M2同比增速超過27%,而2020年同期只有不到10%,日本M2增速在今年2月也達到9.6%,而2020年同期只有3%,這在很大程度上削弱了貨幣的購買力。

4比特幣的優勢在哪里?

放眼當下,可能只有黃金和比特幣能夠對沖經濟沖擊和貨幣貶值的壓力,滿足人們對于資產配置“安全感”的需求,而在這一方面,比特幣相比于黃金或許更具優勢。

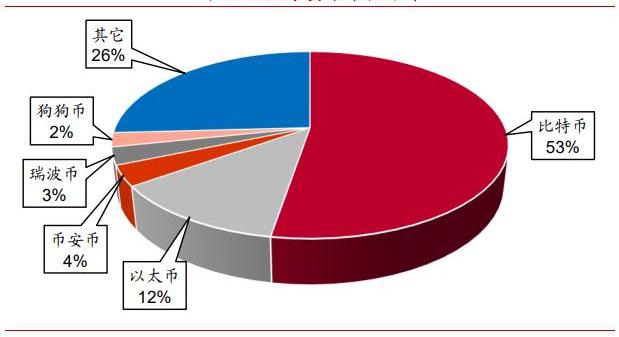

需要說明的是,雖然頂著“數字貨幣”的旗號,我們認為,比特幣還并非完全意義上的貨幣,但卻的確是投資的選項,而且比特幣作為另類投資的資產,目前市值在數字貨幣資產中穩居榜首。以當前市值來看,比特幣占據數字貨幣市值比重超過一半,以太幣位居第二,占比也超過10%,其它貨幣市值占比均未超過5%。

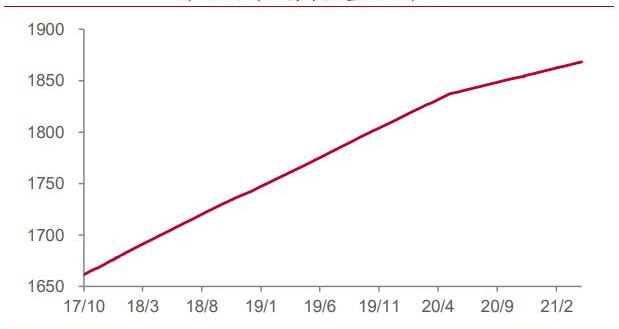

首先,比特幣作為貨幣的天然缺陷,反倒是其作為資產的優勢。比特幣之所以很難替代現有貨幣,很大一部分原因在于其存在著供給固定的天然缺陷。當前流通中的比特幣數量已接近1900萬個,而其數量上限被設定在2100萬個,這也就意味著比特幣如果作為貨幣,將給經濟帶來通縮的困擾,或重蹈金本位下大蕭條的覆轍。但如果將比特幣當成抵御流動性泛濫的資產,供給固定可預測就成為了它優于黃金的優點之一。

其次,相比于黃金這類實物資產,以數字形式存在的比特幣便于攜帶轉移,而且并無很高的儲藏成本,私密性也相對較強,和信息網絡相依存的特征也更加切合新生代投資者的習慣。

最后,黃金已經基本上退出了支付流通領域,而比特幣的支付范圍尚在不斷擴大。如紐約州金融服務局已經批復了28個虛擬貨幣相關的許可,支持比特幣支付的企業名單也在不斷增加,特斯拉、微軟和PayPal等著名大公司位列其中。

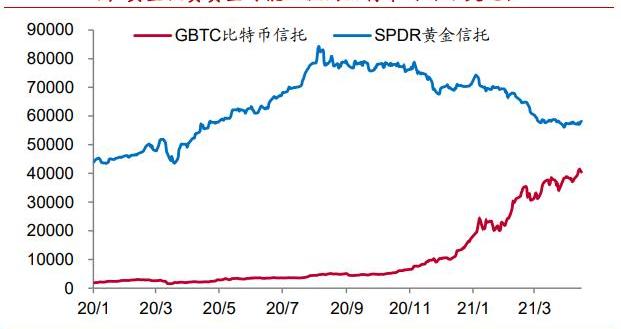

從資金流向上也確實能夠看到,投資黃金的資金可能正在轉向比特幣的線索。如SPDR黃金信托的總資產從2020年底的超過700億美元降至目前不足600億美元,而同期GBTC比特幣信托的總資產由175億美元左右升至目前的超過400億美元。

5“安全感”并非完美

事實上,比特幣也并非完美,其最大的劣勢在于面臨著監管風險。

美聯儲和財政部對于比特幣都表達過負面看法,其本質在于擔心其對于美元信用的影響。而就我國而言,比特幣目前恐也難有大規模的推廣,主因其為實體經濟帶來的好處還有待研究,按照央行前行長周小川的說法,“要提醒,要小心”。

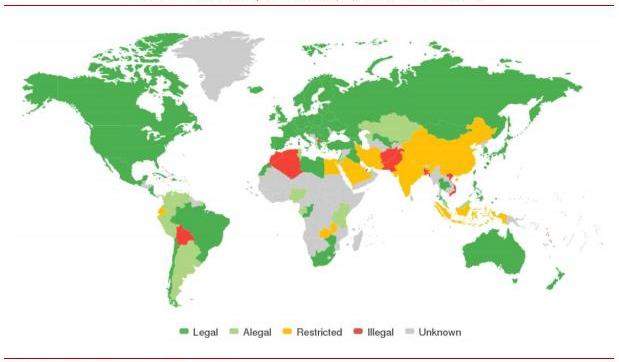

央行副行長李波在博鰲亞洲論壇上也指出,正在研究對比特幣、穩定幣監管規則,將來任何穩定幣如果希望成為一個得到廣泛使用的支付工具,必須要接受嚴格監管,就像銀行或準銀行金融機構一樣受到嚴格監管。全球各經濟體對于比特幣的合法性認定并不相同,如越南就認定比特幣為非法,而我國大陸對于比特幣的態度為限制使用。

6市值規模有限,市場有待成熟

總結來看,疫情沖擊使得當前全球對于安全資產的需求有所上升,而傳統資產能夠提供的安全性正在趨于減弱。在這樣的背景之下,比特幣作為新興的另類資產,充當了抵御經濟衰退和流動性泛濫的重要角色,因此價格得以一路上漲。

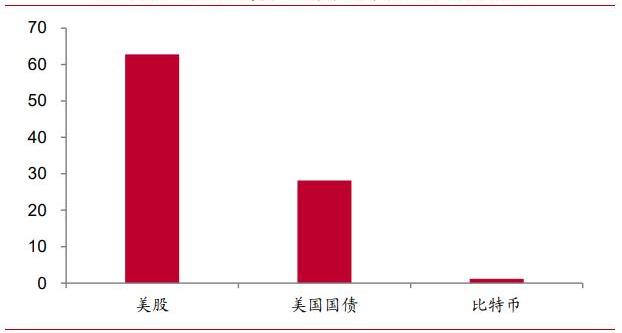

但值得注意的是,比特幣市場畢竟還有待成熟,監管措施仍不完善,當前總市值也依然較小,尚不足美股的2%,僅是美國國債規模的4%左右,參與者相對有限,因此價格難免具備高波動的特征。對于杠桿交易的投機行為,需要保持謹慎。

風險提示:政策變動,經濟恢復不及預期。

在2008年底時,中本聰設計比特幣的初衷是將它作為一種電子貨幣設計的。中本聰不滿西方國家的貨幣制度導致的經濟危機,因此才設計了這么一種總量一定,不受任何組織和個人控制,人人均在平等的水平上參與獲.

1900/1/1 0:00:00原標題:《數字經濟大勢所趨,安全可信核心保障》數字經濟撲面而來,是大勢所趨,數字化轉型升級是必然結果,數字經濟在GDP占比越來越高,在國際經濟競爭合作中起到關鍵作用.

1900/1/1 0:00:00作者:ColinWu 數周前,關于牛市能持續多久的討論,神魚對我回復的第一條是:取決于Coinbase能否成功上市。而這個問題的答案,如今大家都看到了。Coinbase上市絕非一帆風順.

1900/1/1 0:00:00市場情緒:根據相關數據顯示,截止發稿前24小時全市場主要虛擬幣上漲數量占比42.59%,少于下跌數量占比的57.41%,漲幅超過10%的幣種有623個,相比下跌幅度超10%的幣種數量少5.3%.

1900/1/1 0:00:001.加密期權市場將出現爆炸性增長在加密貨幣交易市場蓬勃發展的幾年里,期權市場在業界的關注度在不斷提高,筆者認為這是必然趨勢.

1900/1/1 0:00:00DeFi熱潮下,催生了哪些新賽道?2021年4月12日下午,由節點咨詢主辦,FLLSWAP和Saffron聯合主辦的《佟掌柜的朋友們》優質海外項目分享活動在杭州Wework舉辦.

1900/1/1 0:00:00