BTC/HKD+0.62%

BTC/HKD+0.62% ETH/HKD+0.89%

ETH/HKD+0.89% LTC/HKD+0.86%

LTC/HKD+0.86% DOT/HKD+1.16%

DOT/HKD+1.16% ADA/HKD+2.62%

ADA/HKD+2.62% SOL/HKD+4.18%

SOL/HKD+4.18% XRP/HKD+1.29%

XRP/HKD+1.29% DOGE/US+2.15%

DOGE/US+2.15%在UniswapV3上線初期,很多最早加入為V3做市的LP們享受了極高的手續費收益率。但是好景不長,整個加密市場在5月下旬遭遇了價格的大幅下跌,許多V3的LP們發現,自己持有的做市頭寸,不但全部變成了交易對中價格相對更低的代幣,且整個頭寸在市場波動中的虧損程度,相較于在V2做市大幅增加。

那么,UniswapV3的LP所承擔的風險相較于V2有什么變化,投資者又應該如何更好的理解這種風險?本文希望從做市活動最基本的原理開始,分析UniswapV3將給投資者帶來哪些變化。

從流動性提供者,到投資組合的管理者

如何客觀地看待「提供流動性」,是一個極為關鍵的問題。成為Uniswap的流動性提供者,雖然可以獲得交易的手續費收入,但與此同時還要承擔不同幣種比例變動與價格變化的風險。因此,僅僅依靠收益率作為投資決策的唯一指標,顯然有著嚴重的缺陷。

那么,如何才能更全面的評估提供流動性的利弊?這里,我們建議參與者切換到一個全新的視角來思考整個問題。那就是,將提供流動性視為投資者采用的一種投資組合管理策略。

這種策略,一方面不需要依靠基金經理的主觀判斷進行人為操作,另一方面又會依據市場價格變化,依據固定算法動態地調整投資者的持倉比例。這種既吸收了被動管理基金無需人工干預的精髓,又結合了積極主動調倉機制的新型投資組合管理策略,我們將其重新命名為「積極的被動資產管理策略」。

DeFi衍生品協議Perennial上線Arbitrum:2月22日消息,DeFi衍生品協議Perennial上線Arbitrum,Perennial表示Arbitrum支持更高的杠桿率以及低成本和快速的執行和結算速度。

此前報道,Perennial于2022年12月宣布完成Polychain Capital和Variant領投的1200萬美元融資。[2023/2/22 12:23:20]

在此視角下,曾經的LP們將不再被視為交易平臺的流動性提供者,而是被視為希望將自己資產保值增值的投資人。那么,評價其是否應該成為LP的標準,也將從單一的做市收益率,轉變為投資組合的預期回報,以及投資過程中可能承擔的風險大小。

那么,成為這種「積極的被動資產管理」基金的投資者,將會面對哪些主要風險?

無常損失與存貨風險

選擇一個合理的業績評價基準,是評估某個投資組合風險收益情況最為關鍵的前提假設。我們評估一只信用債券的風險回報情況,可以選擇無信用風險的國債利率作為評價基準;評估一只主動管理的股票投資基金,可以選擇同期股市大盤的綜合指數。一般來說,選擇何種基準用于評估投資表現,主要取決于投資者在未參與本項投資時,所擁有的其他最優選擇,也就是我們常說的「機會成本」。

上海首支元宇宙產業基金啟動,首期規模10億元:12月7日消息,近日,上海數字科創股權投資基金正式簽約揭牌,這是上海最早啟動的元宇宙產業基金,計劃首期規模10億元人民幣。據介紹,未來,該基金將采取“直投 + 母基金”模式,聚焦信創、數字孿生與元宇宙等數字經濟產業,同時還將設立上海首個“青年設計師創投計劃”。(人民網)[2022/12/7 21:28:22]

那么評估這只名為LPPosition的「基金」,投資者應該選擇哪種指標作為評價基準呢?

以ETH-USDC交易對為例。對于看多ETH的投資者,全倉持有ETH便可以作為他的評價基準;對于看空ETH的投資者,全部持有美元便可以作為他的評價基準;對于預期ETH價格不會發生明顯波動的投資者,保持現狀不參與做市,便可以作為他的評價基準。

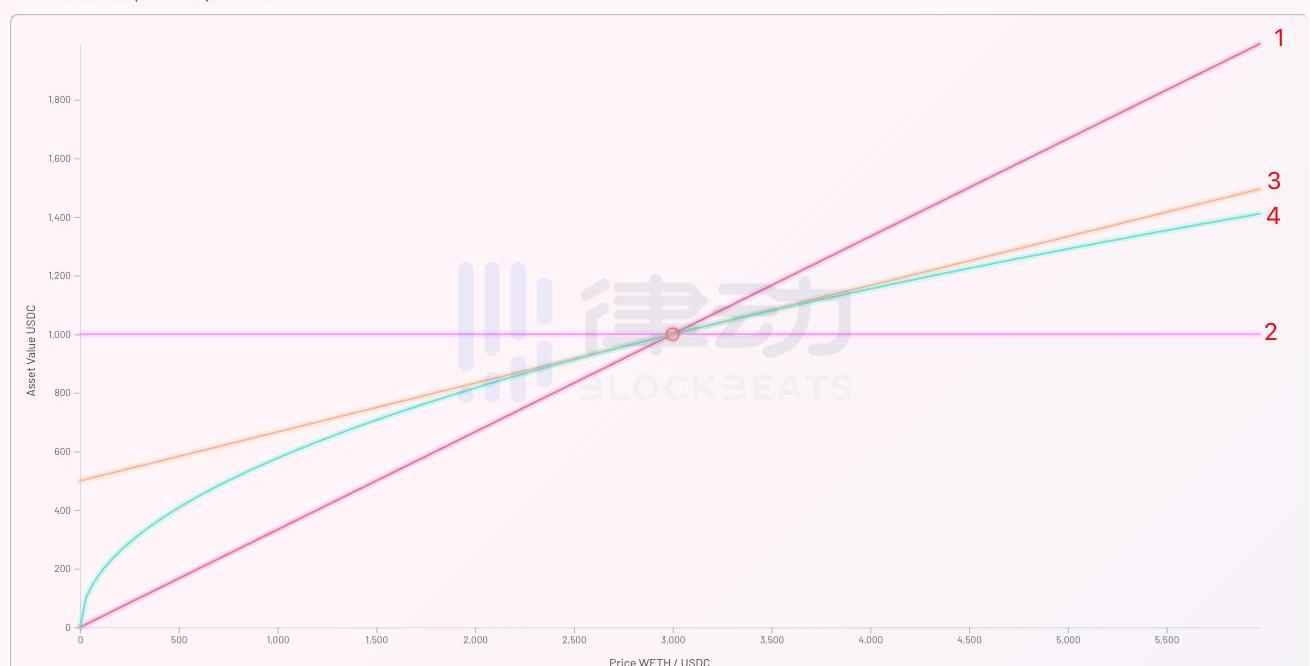

由此,我們構建了以下四種不同的投資策略:

1.100%持有ETH

2.100%持有USDC

3.50%持有ETH,50%持有USDC

4.使用50%ETH與50%USDC購買「LPPosition基金」參與做市

在不考慮手續費的情況下,以縱軸表示投資組合的期末市值,橫軸顯示期末可能出現的不同ETH價格。我們可以將以上四種投資組合期末市值,在不同ETH期末價格時的表現做成一張函數圖像。

Ankr發布安全提醒:謹防虛假賬戶:金色財經報道,在Ankr宣布將重新空投新代幣ankrBNB后,該項目在社交媒體發布安全提醒,請用戶謹防冒充 Ankr 的虛假賬戶,Ankr目前僅有兩個推特賬戶@Ankr和@AnkrStaking,而且群組和管理員永遠不會主動給用戶發送私信。[2022/12/4 21:22:02]

可以看出,如果ETH的期末價格相對于期初價格未發生變化,則四種策略的期末市值也將保持不變。但若ETH價格下跌,則策略2為最優選擇;若ETH價格上漲,策略1為最優選擇。

這其中非常值得注意的是,如果投資者選擇策略4,也即用1000美元購買名叫「LPPosition」的基金參與做市,則該基金的期末市值除價格的起始點以外,始終都會低于策略3。而這部分差異,也就是我們常說的「無常損失」。無常損失所反映的,便是這只名為「LPPosition」的基金,在價格變化時的主動調倉管理,預期會給投資者帶來的額外虧損。

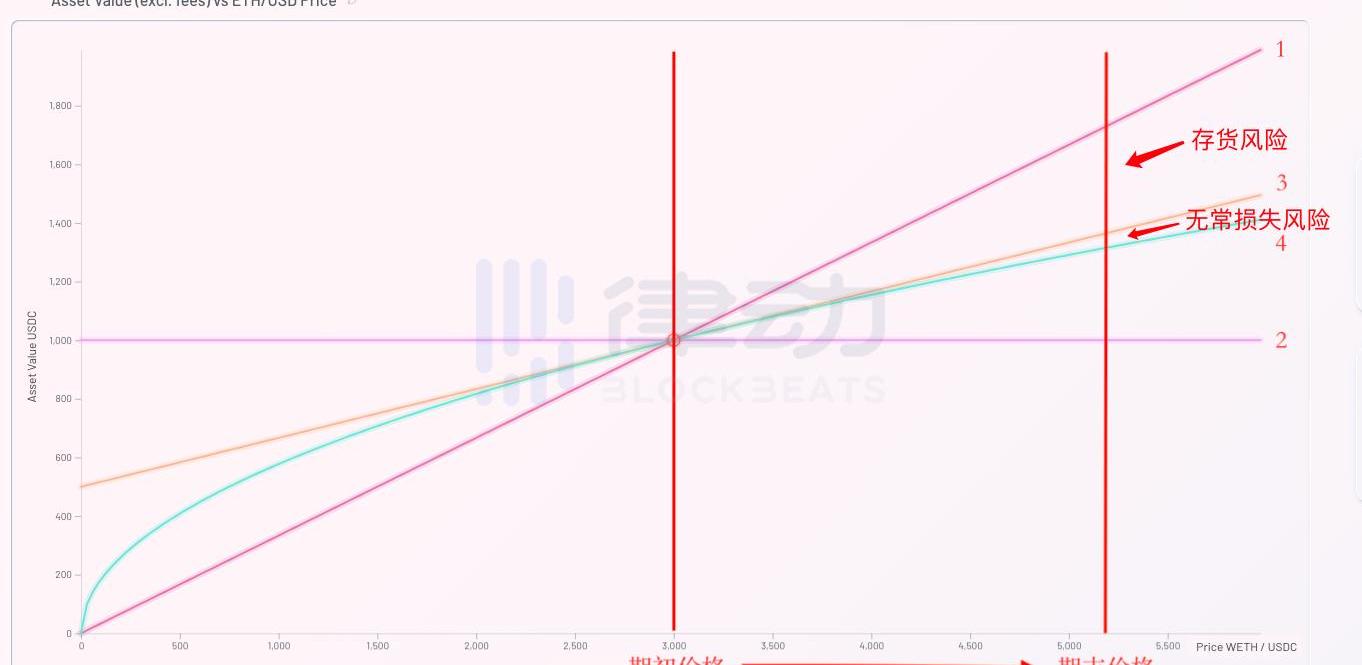

讓我們重新回到投資者的視角。假設投資者A預期未來ETH的價格上漲,那么如果其在期初購買了「LPPosition」基金,在ETH價格真的發生上漲時,投資者A將會承擔哪些風險?

IMF:各國監管機構需要一個協調、一致和全面的加密貨幣監管框架:金色財經消息,在國際貨幣基金組織(IMF)的一份新報告中,IMF貨幣和資本市場部主任Aditya Narain以及助理主任Marina Moretti表示,加密貨幣已經從“利基產品”轉變為作為投資、對沖弱勢貨幣和潛在支付工具更主流的存在。作者還認為,最近加密貨幣發行人、交易所和對沖基金的失敗“增加了推動監管的動力”。

此外,作者指出,各國監管機構之間對加密貨幣監管存在不一致的方法,并認為需要一個協調、一致和全面的全球加密貨幣監管框架。(Cointelegraph)[2022/9/6 13:11:17]

由于投資者A購買了「LPPosition」基金,所以在價格上漲時將會承擔基金帶來的無常損失風險,也即策略3與策略4的差額。同時,由于其最優策略應為全倉持有ETH,則其為購買「LPPosition」基金兌換的50%USDC,將無法享受后續ETH上漲帶來的收益,因此這部分持倉將給投資者A帶來「存貨風險」損失,也就是策略1減去策略3的差額部分。

Coinbase將Metal、Gnosis、Raydium列入上幣計劃清單:7月16日,據官方消息,Coinbase宣布將Metal(MTL)、Gnosis(GNO)、Raydium(RAY)列入上幣計劃清單。注:在正式宣布上線之前,平臺不支持這些資產的轉賬和交易。因此,在官方宣布之前將這些資產存入Coinbase賬戶可能會導致資金的永久性損失。[2022/7/16 2:17:27]

所以對于投資者A來說,購買「LPPosition」基金做市帶給他的存貨風險,將遠遠大于無常損失風險。由此我們可以總結出如下結論:

1.對于預期ETH價格上漲的投資者,購買「LPPosition」基金將會使其承擔極大的存貨風險。故而其最優策略應該是遠離做市活動,尋找其他ETH本位的投資工具。

2.對于預期ETH價格下跌的投資者,同理也應遠離做市活動,以免被動持有ETH從而承擔其價格下跌的存貨風險。其最優策略應該是尋找穩定幣本位的理財或挖礦活動。

3.對于預期ETH價格會保持穩定的投資者來說,持有ETH還是USDC對其來說沒有太大差別。因此使用兩個幣種來購買某種「理財產品」賺取收益,會是一個不錯的選擇。

可是我們剛剛提到,購買這種名為「LPPosition」的基金,相對于不購買的凈收益為負。那么投資者為什么還要成為LP,為交易平臺做市呢?

手續費是對無常損失的補償

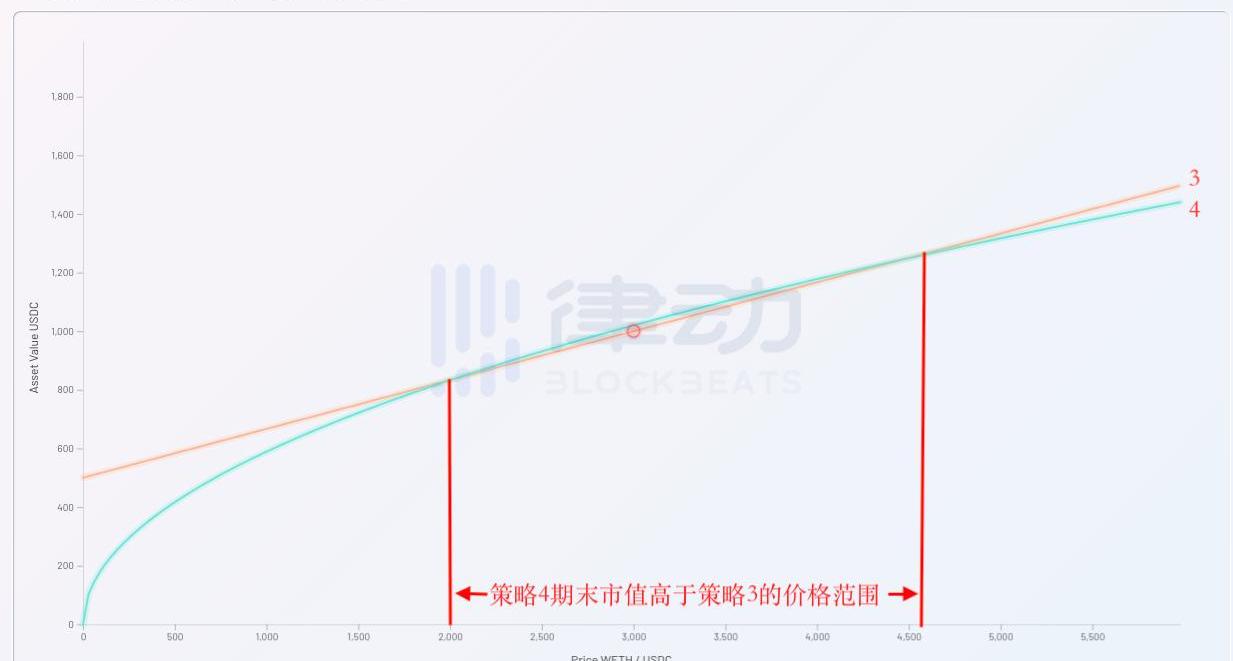

在上文中,我們為了簡化模型,忽略了手續費對期末市值的影響。現在讓我們重新將手續費的影響納入考量范圍,看看在真實情況下的不同策略,會給投資者的期末市值帶來什么改變。

我們發現,當重新將手續費納入考慮范圍后,購買「LPPosition」基金參與做市便有了意義。因為有了手續費收入作為補償,在一定的價格范圍內,策略4的期末市值終于高于了策略3。于是投資者購買「LPPosition」基金參與做市活動的邏輯也得到了明確:投資者為了獲取在一定期末價格范圍內的正收益,從而不得不承擔期末價格波動超出此范圍后虧損的風險。

也就是說,參與做市活動能夠取得正收益的前提,便是投資者對于資產期末價格不會發生大幅波動的預期。一旦資產的期末價格超出了安全范圍,那么投資者的投資組合將會承擔相應的虧損風險。這也便是為什么有人將提供流動性做市,稱為「做空波動性」的原因。

UniswapV3是風險的放大器

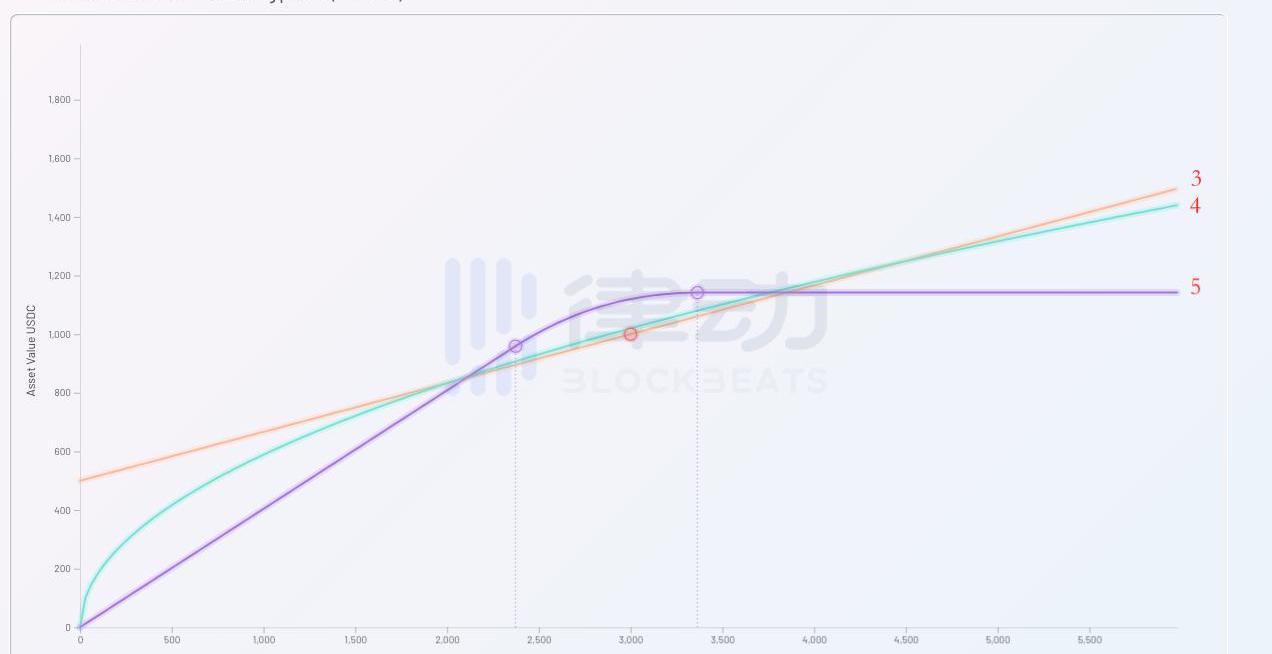

在上文的論述中,我們一直以UniswapV2的經典模型作為評價做市活動時的參考標準。但我們知道,Uniswap在最新的V3版本中,大大提高了資金的使用效率,其期末收益曲線的形狀,也必然將與之前的V2版本有所不同。下面我們便來重新更新一下之前的期末收益圖像,引入策略5,也就是使用同樣資金購買UniswapV3版本提供的「LPPosition基金」的期末收益情況。

通過上圖可以很明顯的看出,相較于之前的策略4,策略5不但大大提高了在價格穩定時投資者的收益水平,也大大增加了當期末價格超出安全范圍后,投資者的虧損程度。所以說,UniswapV3既是投資者收益的放大器,也是風險的放大器。V3版「LPPosition基金」的投資者,在享受更高投資收益的同時,也必然要承擔當期末價格脫離安全范圍時更多的無常損失。

高收益必然帶來高風險,這個在金融學中亙古不變的定律,即使在區塊鏈的世界中,也依然沒有絲毫地改變。

做空波動率是加密行業最危險的投資策略

通過上文的論述,我們已經清晰地了解到流動性提供者得以盈利的基本前提假設,那就是:自己參與做市的交易對,在自己預期的投資期內不會發生較大的價格變動。如果這個前提假設在投資期內被證偽,那么投資者的期末市值,往往會低于不參與做市而一直持有起初資產組合的期末市值。

這種對于低波動性的默認假設,在當前加密貨幣投資行業中無處不在。例如我們常常能見到某些項目挖礦活動的年化收益率超過1000%,在這些極端收益率的背后,其實往往都隱含著對相關代幣價格始終不會發生變化的假設。

很多投資者在參與了一些所謂「高收益率」的活動后,往往會感覺自己最終的收益情況并沒有達到最開始的預期,甚至還出現了虧損。其根本原因往往并不是項目方的收益率的計算過程有問題,而是對于低波動性的「前提假設」不正確。

當前的加密行業依然是一個極為新興的投資領域,各種產品價格的波動性極高,故而任何對于低波動性的假設,都有可能使投資者付出慘重的代價。在這里我并不是想討論UniswapV3模式的缺陷,相反我認為UniswapV3版本是行業內極為重要的創新,因為他給了投資者主動選擇承擔更高風險,并獲取相應更高收益的權力。將風險承擔的最終選擇權交還給市場,這是UniswapV3在底層邏輯上最為重要的創新。

不過對于參與到V3做市活動中的普通用戶來說,一定要明白這只是在風險與收益兩者之間的重新權衡。不要單純地見到別人的收益率,就在不了解其內在風險邏輯的前提下盲目進入,并最終承擔自身無法承受的無常損失。

2019年3月22日,推特分析師PlanB發表了《用稀缺性為比特幣價格建模》一文。自S2F模型發布兩年多以來,比特幣價格一直以較高的精確度跟蹤著模型的預測價格.

1900/1/1 0:00:00本文旨在明晰政策大環境的前提下探究監管背后的邏輯,從而為行業從業者提供一些參考意見,不代表筆者對監管的公開評論。且作為行業從業者,筆者希望監管的執法也要兼聽則明,有力度也要不失尺度和溫度.

1900/1/1 0:00:00最近,以太坊layer1挑戰者、layer2的DeFi的興起,玩家們對頻頻使用的“跨鏈橋”肯定不陌生,當我們使用CEX把加密資產中轉一下,其實也是在使用“橋”。資產在不同鏈間的轉移,方式有多種.

1900/1/1 0:00:005月28日,BSC再傳噩耗,又有兩個項目被黑客攻擊。BSC鏈上自動做市商BurgerSwap以及BSC鏈上DEX協議JulSwap先后遭到閃電貸攻擊,前者損失金額在700萬美元,后者損失未知.

1900/1/1 0:00:00我今天分享的話題是關于美元流動性和數字貨幣。在開啟整個話題時,我有必要跟大家去就捋清一些東西,而這個過程中可能會打破你對貨幣創造的基礎性認知.

1900/1/1 0:00:00貴金屬版權和流媒體公司MetallaRoyalty&Streaming的首席執行官BrettHeath警告稱,加密貨幣將“引發下一場金融危機”.

1900/1/1 0:00:00