BTC/HKD+6.45%

BTC/HKD+6.45% ETH/HKD+9.09%

ETH/HKD+9.09% LTC/HKD+4.09%

LTC/HKD+4.09% DOT/HKD+6.87%

DOT/HKD+6.87% ADA/HKD+9.94%

ADA/HKD+9.94% SOL/HKD+9.44%

SOL/HKD+9.44% XRP/HKD+10.12%

XRP/HKD+10.12% DOGE/US+7.93%

DOGE/US+7.93%在UniswapV3上線初期,很多最早加入為V3做市的LP們享受了極高的手續費收益率。但是好景不長,整個加密市場在5月下旬遭遇了價格的大幅下跌,許多V3的LP們發現,自己持有的做市頭寸,不但全部變成了交易對中價格相對更低的那一個,且整個頭寸在市場波動中的虧損程度,相較于在V2做市大幅增加。

那么,UniswapV3的LP所承擔的風險相較于V2有什么變化,投資者又應該如何更好的理解這種風險?本文希望從做市活動最基本的原理開始,分析UniswapV3將給投資者帶來哪些變化。

從流動性提供者,到投資組合的管理者

如何客觀地看待「提供流動性」,是一個極為關鍵的問題。成為Uniswap的流動性提供者,雖然可以獲得交易的手續費收入,但與此同時還要承擔不同幣種比例變動與價格變化的風險。因此,僅僅依靠收益率作為投資決策的唯一指標,顯然有著嚴重的缺陷。

那么,如何才能更全面的評估提供流動性的利弊?這里,我們建議參與者切換到一個全新的視角來思考整個問題。那就是,將提供流動性視為投資者采用的一種投資組合管理策略。

這種策略,一方面不需要依靠基金經理的主觀判斷進行人為操作,另一方面又會依據市場價格變化,依據固定算法動態地調整投資者的持倉比例。這種既吸收了被動管理基金無需人工干預的精髓,又結合了積極主動調倉機制的新型投資組合管理策略,我們將其重新命名為「積極的被動資產管理策略」。

“Uniswap V3部署至Base”提案已通過溫度檢查投票,鏈上投票將在Base主網上線后進行:5月31日消息,Snapshot投票頁面顯示,she256、Michigan Blockchain和GFX Labs聯合在Uniswap社區發起的“將Uniswap V3部署至Coinbase L2網絡Base”的提案已通過溫度檢查投票,支持率達100%。該提案提議在Coinbase L2網絡Base主網啟動時,將Uniswap V3部署至Base。該提案認為,Base有很大的潛力產生高TVL,并可動員大量新用戶涌入Uniswap。最終的鏈上投票將在Base主網上線并部署合約后進行。[2023/5/31 11:50:30]

在此視角下,曾經的LP們將不再被視為交易平臺的流動性提供者,而是被視為希望將自己資產保值增值的投資人。那么,評價其是否應該成為LP的標準,也將從單一的做市收益率,轉變為投資組合的預期回報,以及投資過程中可能承擔的風險大小。

那么,成為這種「積極的被動資產管理」基金的投資者,將會面對哪些主要風險?

無常損失與存貨風險

選擇一個合理的業績評價基準,是評估某個投資組合風險收益情況最為關鍵的前提假設。我們評估一只信用債券的風險回報情況,可以選擇無信用風險的國債利率作為評價基準;評估一只主動管理的股票投資基金,可以選擇同期股市大盤的綜合指數。一般來說,選擇何種基準用于評估投資表現,主要取決于投資者在未參與本項投資時,所擁有的其他最優選擇,也就是我們常說的「機會成本」。

BitKeep 已集成 Alchemy Pay 的法定貨幣支付解決方案:12月21日消息,多鏈錢包 BitKeep 已集成 Alchemy Pay 的法定貨幣支付解決方案,用戶可在錢包內通過法幣網關使用法幣購買加密貨幣。Alchemy Pay 的支付網關支持 173 個國家的 Visa 和萬事達卡支付、多種國內轉賬以及新興市場流行的移動錢包。[2022/12/21 21:58:58]

那么評估這只名為LPPosition的「基金」,投資者應該選擇哪種指標作為評價基準呢?

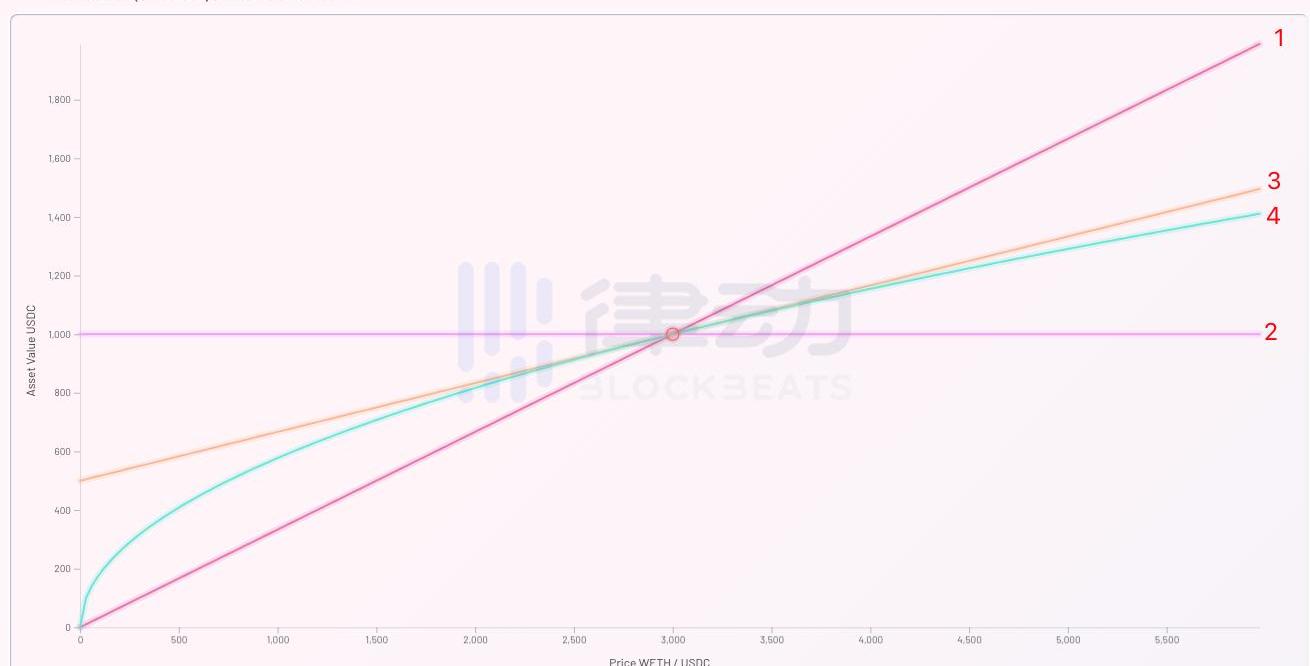

以ETH-USDC交易對為例。對于看多ETH的投資者,全倉持有ETH便可以作為他的評價基準;對于看空ETH的投資者,全部持有美元便可以作為他的評價基準;對于預期ETH價格不會發生明顯波動的投資者,保持現狀不參與做市,便可以作為他的評價基準。

由此,我們構建了以下四種不同的投資策略:

1.100%持有ETH

2.100%持有USDC

3.50%持有ETH,50%持有USDC

4.使用50%ETH與50%USDC購買「LPPosition基金」參與做市

在不考慮手續費的情況下,以縱軸表示投資組合的期末市值,橫軸顯示期末可能出現的不同ETH價格。我們可以將以上四種投資組合期末市值,在不同ETH期末價格時的表現做成一張函數圖像。

美聯儲副主席:央行可能很快會放慢加息步伐:11月15日消息,美聯儲副主席Lael Brainard周一在彭博社采訪中表示,央行可能很快會放慢加息步伐,但這并不意味著美聯儲將停止加息,但至少會放緩連續四次加息0.75個百分點的激進做法。

Brainard表示:我認為真正需要強調的是,我們已經做了很多工作,但在提高利率和保持緊縮以隨著時間的推移將通脹率降至2%方面,我們還有更多工作要做。[2022/11/15 13:06:25]

可以看出,如果ETH的期末價格相對于期初價格未發生變化,則四種策略的期末市值也將保持不變。但若ETH價格下跌,則策略2為最優選擇;若ETH價格上漲,策略1為最優選擇。

這其中非常值得注意的是,如果投資者選擇策略4,也即用1000美元購買名叫「LPPosition」的基金參與做市,則該基金的期末市值除價格的起始點以外,始終都會低于策略3。而這部分差異,也就是我們常說的「無常損失」。無常損失所反映的,便是這只名為「LPPosition」的基金,在價格變化時的主動調倉管理,預期會給投資者帶來的額外虧損。

BTC突破20000美元:BTC突破20000美元,現報20018.6美元,日內漲幅達到3.15%,行情波動較大,請做好風險控制。[2022/6/20 4:39:06]

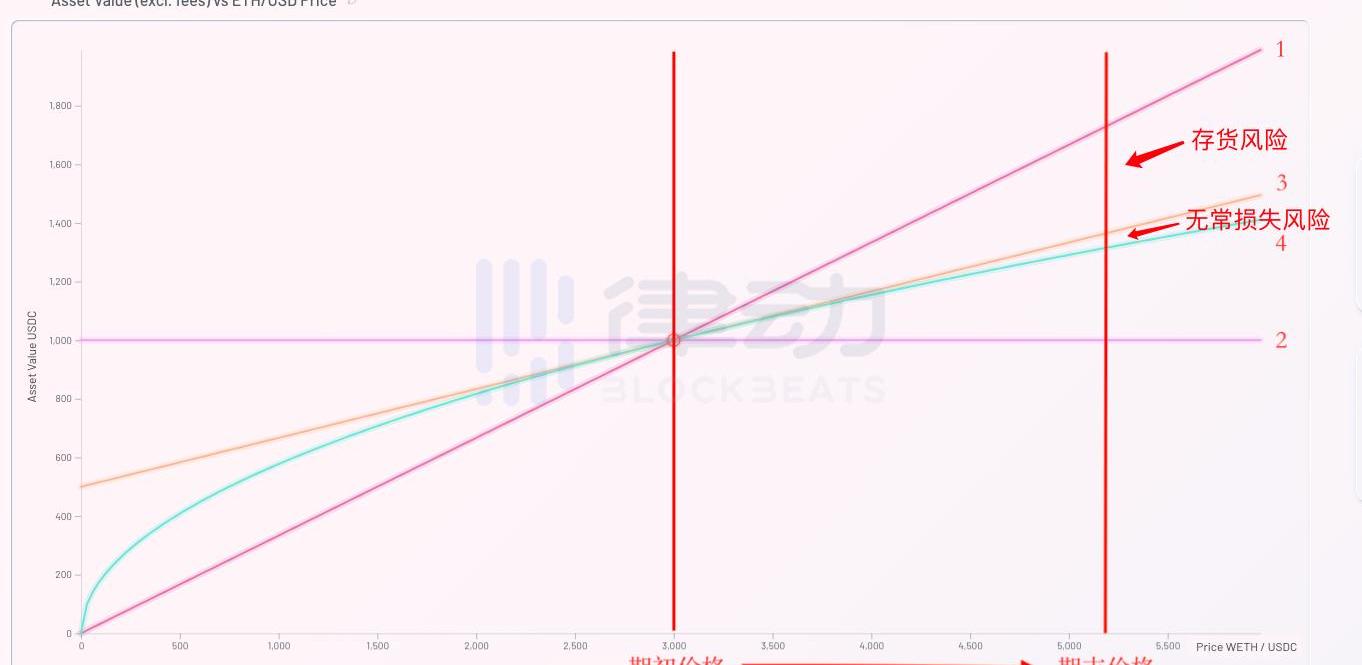

讓我們重新回到投資者的視角。假設投資者A預期未來ETH的價格上漲,那么如果其在期初購買了「LPPosition」基金,在ETH價格真的發生上漲時,投資者A將會承擔哪些風險?

由于投資者A購買了「LPPosition」基金,所以在價格上漲時將會承擔基金帶來的無常損失風險,也即策略3與策略4的差額。同時,由于其最優策略應為全倉持有ETH,則其為購買「LPPosition」基金兌換的50%USDC,將無法享受后續ETH上漲帶來的收益,因此這部分持倉將給投資者A帶來「存貨風險」損失,也就是策略1減去策略3的差額部分。

所以對于投資者A來說,購買「LPPosition」基金做市帶給他的存貨風險,將遠遠大于無常損失風險。由此我們可以總結出如下結論:

1.對于預期ETH價格上漲的投資者,購買「LPPosition」基金將會使其承擔極大的存貨風險。故而其最優策略應該是遠離做市活動,尋找其他ETH本位的投資工具。

DCG CEO:市場已經達到了“最大痛苦”,將購買比特幣:金色財經消息,Digital Currency Group首席執行官Barry Silbert發文稱,“感覺加密市場已經達到了最大的痛苦和不確定性,我們在這里購買BTC”。[2022/6/18 4:35:59]

2.對于預期ETH價格下跌的投資者,同理也應遠離做市活動,以免被動持有ETH從而承擔其價格下跌的存貨風險。其最優策略應該是尋找穩定幣本位的理財或挖礦活動。

3.對于預期ETH價格會保持穩定的投資者來說,持有ETH還是USDC對其來說沒有太大差別。因此使用兩個幣種來購買某種「理財產品」賺取收益,會是一個不錯的選擇。

可是我們剛剛提到,購買這種名為「LPPosition」的基金,相對于不購買的凈收益為負。那么投資者為什么還要成為LP,從而幫助交易平臺做市呢?

手續費是對無常損失的補償

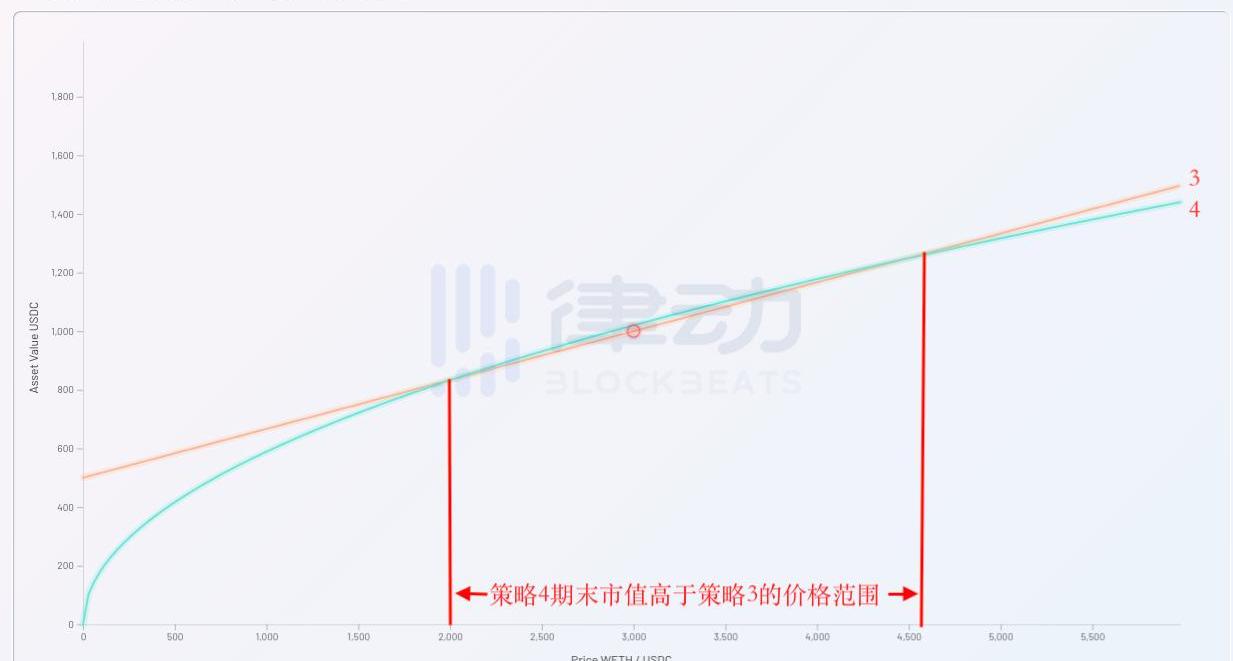

在上文中,我們為了簡化模型,忽略了手續費對期末市值的影響。現在讓我們重新將手續費的影響納入考量范圍,看看在真實情況下的不同策略,會給投資者的期末市值帶來什么改變。

我們發現,當重新將手續費納入考慮范圍后,購買「LPPosition」基金參與做市便有了意義。因為有了手續費收入作為補償,在一定的價格范圍內,策略4的期末市值終于高于了策略3。于是投資者購買「LPPosition」基金參與做市活動的邏輯也得到了明確:投資者為了獲取在一定期末價格范圍內的正收益,從而不得不承擔期末價格波動超出此范圍后虧損的風險。

也就是說,參與做市活動能夠取得正收益的前提,便是投資者對于資產期末價格不會發生大幅波動的預期。一旦資產的期末價格超出了安全范圍,那么投資者的投資組合將會承擔相應的虧損風險。這也便是為什么有人將提供流動性做市,稱為「做空波動性」的原因。

UniswapV3是風險的放大器

在上文的論述中,我們一直以UniswapV2的經典模型作為評價做市活動時的參考標準。但我們知道,Uniswap在最新的V3版本中,大大提高了資金的使用效率,其期末收益曲線的形狀,也必然將與之前的V2版本有所不同。下面我們便來重新更新一下之前的期末收益圖像,引入策略5,也就是使用同樣資金購買UniswapV3版本提供的「LPPosition基金」的期末收益情況。

通過上圖可以很明顯的看出,相較于之前的策略4,策略5不但大大提高了在價格穩定時投資者的收益水平,也大大增加了當期末價格超出安全范圍后,投資者的虧損程度。所以說,UniswapV3既是投資者收益的放大器,也是風險的放大器。V3版「LPPosition基金」的投資者,在享受更高投資收益的同時,也必然要承擔當期末價格脫離安全范圍時更多的無常損失。

高收益必然帶來高風險,這個在金融學中亙古不變的定律,即使在區塊鏈的世界中,也依然沒有絲毫地改變。

做空波動率是加密行業最危險的投資策略

通過上文的論述,我們已經清晰地了解到流動性提供者得以盈利的基本前提假設,那就是:自己參與做市的交易對,在自己預期的投資期內不會發生較大的價格變動。如果這個前提假設在投資期內被證偽,那么投資者的期末市值,往往會低于不參與做市而一直持有起初資產組合的期末市值。

這種對于低波動性的默認假設,在當前加密貨幣投資行業中無處不在。例如我們常常能見到某些項目挖礦活動的年化收益率超過1000%,在這些極端收益率的背后,其實往往都隱含著對相關代幣價格始終不會發生變化的假設。

很多投資者在參與了一些所謂「高收益率」的活動后,往往會感覺自己最終的收益情況并沒有達到最開始的預期,甚至還出現了虧損。其根本原因往往并不是項目方的收益率的計算過程有問題,而是對于低波動性的「前提假設」不正確。

當前的加密行業依然是一個極為新興的投資領域,各種產品價格的波動性極高,故而任何對于低波動性的假設,都有可能使投資者付出慘重的代價。在這里我并不是想討論UniswapV3模式的缺陷,相反我認為UniswapV3版本是行業內極為重要的創新,因為他給了投資者主動選擇承擔更高風險,并獲取相應更高收益的權力。將風險承擔的最終選擇權交還給市場,這是UniswapV3在底層邏輯上最為重要的創新。

不過對于參與到V3做市活動中的普通用戶來說,一定要明白這只是在風險與收益兩者之間的重新權衡。不要單純地見到別人的收益率,就在不了解其內在風險邏輯的前提下盲目進入,并最終承擔自身無法承受的無常損失。

文章圖片來源于:defi-lab.xyz

Tags:ETHUniswapSWAPUNIethylacetateuniswap幣總量有多少StackswapOmniunit Cash Features

前段時間幣圈炒得紛紛揚揚的屎幣,相信大伙們都還有印象。 那玩意兒有多離譜? 如果你從首日開盤時買入100塊,在高點賣出的話,就能拿到30萬倍左右的投資回報,立馬能和千萬富翁肩并肩談笑風生.

1900/1/1 0:00:00原文標題:《技術可擴展性如何創造社會可擴展性》本文假設讀者熟悉NickSzabo的《社交網絡的可擴展性》、VitalikButerin的《弱主觀性》以及HaseebQureshi的《為什么去中心.

1900/1/1 0:00:00近日,OG無涯社區聯合創始人紅軍大叔受邀在PlatON中文Telegram群參加快閃活動,向社區成員分享了關于隨機數的小知識,我們將其分享內容奉上以餮讀者.

1900/1/1 0:00:00頭條 ▌Mt.Gox索賠在線系統開啟投票金色財經報道,5月31日,已倒閉的日本加密貨幣交易所Mt.Gox發布公告稱,康復索賠在線系統推出投票功能.

1900/1/1 0:00:00劍橋替代金融中心稱,目前比特幣每年消耗約110TWh。《哈佛商業評論》的一篇文章也進一步指出,這相當于全球電力生產的0.55%,約為一個小縣城的電力生產.

1900/1/1 0:00:00DeFi數據 1.DeFi總市值:872.40億美元 市值前十幣種排名數據來源DeFiboxDeFi總市值數據來源:Coingecko2.過去24小時去中心化交易所的交易量:42.

1900/1/1 0:00:00