BTC/HKD+1.08%

BTC/HKD+1.08% ETH/HKD-0.09%

ETH/HKD-0.09% LTC/HKD-0.22%

LTC/HKD-0.22% DOT/HKD+0.79%

DOT/HKD+0.79% ADA/HKD+0.1%

ADA/HKD+0.1% SOL/HKD+1.05%

SOL/HKD+1.05% XRP/HKD+0.98%

XRP/HKD+0.98% DOGE/US+0.28%

DOGE/US+0.28%?以太坊很快將從PoW過渡到PoS共識協議。開發者們已經致力于實現這一轉變數年時間,并且分多個步驟進行。第一步是在2020年12月推出信標鏈,當前信標鏈現在已經上線,在撰寫本文時,信標鏈上已經有超過16萬名個驗證者(validators),相當于質押了約500萬ETH。

第二步「大合并」可能會在2022年初發生。雖然在這一步之外還有很多細節需要解決,但關于PoS以太坊(即eth2)已經有足夠多的細節被解決,這就允許我們能夠推斷出最大可提取價值?(MEV,即MaximalExtractableValue,舊稱為"礦工可提取價值")?在eth2中的情況。

在本文中,我們將研究?eth2中的交易排序,并分析由MEV價值提取而帶來的驗證者收益增長。我們發現,MEV將顯著提高驗證者獲得的獎勵,但也可能會加劇eth2參與者之間(收益)的不平等。我們還將討論eth2中MEV的定性方面,比如交易所和驗證者池(即質押池)等最大利益相關者之間的潛在動態。

eth2概述

目前以太坊的共識由運行挖礦硬件的礦工們實現,這些硬件被優化以更好地解決PoW挑戰。而從PoW共識到PoS共識的轉變意味著以太坊網絡將由驗證者(而非礦工)來保護,每個驗證者節點需要質押32ETH的保證金,并通過投票以達成對信標鏈狀態的共識。驗證者這樣做有著經濟上的激勵,即驗證者的良好行為將獲得獎勵,而離線或者惡意行為將受到懲罰(罰沒)。

目前,信標鏈與eth1鏈并行運行,自2020年12月以來信標鏈一直在成功地在運行中。“大合并”將使得信標鏈與當前的eth1鏈合并。在本文中,我們將使用「eth1」來表示包含區塊和交易的以太坊執行引擎;使用「信標鏈」來表示eth2新的底層PoS共識機制;使用「eth2」來表示合并之后的以太坊權威鏈,這條鏈包括了?eth1執行引擎和用于實現共識的信標鏈。

eth2以6.4分鐘(稱為一個epoch)的增量達成共識。每個epoch包含32個slot,每個slot時長為12秒,每個slot都代表了一個區塊被添加進信標鏈的機會。在正常運行的情況下,每個slot都會產生一個區塊,但是諸如驗證者離線等原因將可能導致某些slots產生0個區塊。

對于每個epoch,所有驗證者都是被偽隨機地分配去提議區塊?(proposeblock)或者對由其他驗證者提議的區塊進行證明?(attesttoblocks),提議區塊的驗證者稱為「提議者」,證明區塊的驗證者稱為「證明者」。每個slot期間僅會有1名提議者和多名證明者,這些證明者將負責證明該區塊中的所有信息,包括來自eth1的數據和來自信標鏈的數據。證明者通過對信標鏈的“三個方面”的當前值(currentvalues)進行正確地投票來獲得獎勵,這三個方面分別是:區塊鏈的鏈頭(即頂端區塊)、被證明的檢查點以及被敲定的檢查點。

持有超過1枚ETH的地址數量創1個月低點:金色財經報道,數據顯示,持有超過1枚ETH的地址數量剛剛達到1,744,687個,創1個月低點。[2023/8/12 16:22:28]

eth2中的MEV

MEV(最大可提取價值)是區塊提議者通過對他們提議的區塊內的交易進行重新排序、審查或者加塞交易,從而獲得的所有可能的價值。為了理解eth2中的交易排序,我們首先來了解一下被用來對交易進行排序的軟件(即eth2客戶端)的內部工作原理。

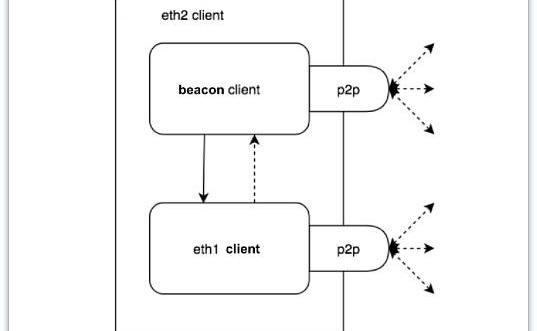

1.eth2客戶端

由于eth2本質上是合并在一起的兩條鏈(即eth1鏈和信標鏈),因此eth2客戶端由兩個「子客戶端」(sub-clients)組成也就不足為奇了:其中一個是執行引擎客戶端,另一個是共識客戶端。值得注意的是,當前的PoW以太坊客戶端?(即?eth1客戶端)?將繼續存在于eth2中,并與信標客戶端一起運行,彼此分工不同。

其中,eth2中的eth1客戶端是對當前的PoW以太坊客戶端剝離掉其共識職責,而僅專注于eth1鏈的交易池、eth1執行和?EVM;而信標客戶端負責共識和分配驗證者的職責?(比如對信標區塊的證明和提議)。這兩個客戶端并行運行,各自維護自己的p2p網絡堆棧(信標客戶端維護libp2p,eth1客戶端維護devp2p)。

eth2客戶端可能看起來就像下圖這個經修改的示意圖(源自DannyRyan撰寫的文章)

圖1

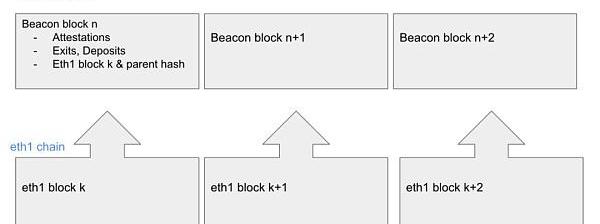

2.eth1的區塊提議

正如在當前的PoW以太坊中一樣,eth2中的eth1客戶端將維護一個本地的交易池(mempool),其中包含了來自其p2p網絡中接收到的交易。正如Rayonism規范中所描述的,信標客戶端將與eth1客戶端交互,從而形成一個eth1區塊。雖然該規范中的(兩個客戶端之間的)通信途徑細節可能會在生產中發生變化,但大致的方式很可能會保持一致:

經過多次來回,信標客戶端向eth1客戶端查詢其通過eth1交易池形成的某個?eth1區塊,檢查該區塊是否滿足各種有效性條件;

一旦這個eth1區塊被信標客戶端接收,并且滿足了各種有效性檢查,則該eth1區塊將被提議者?(proposers)?打包進當前的信標區塊中,并成為證明者(attesters)要投票的數據的一部分。

然后信標客戶端將要求eth1客戶端把eth1鏈的鏈頭?(即頂端區塊)?更新為這個最新被打包的eth1區塊;

一段之間之后,這個包含了該信標區塊的epoch會被敲定?(finalized),然后信標客戶端將告知eth1客戶端這個eth2區塊已經在共識層被敲定了。

ETH合并可能會影響基于穩定幣與DeFi應用:金色財經報道,在 8月27日題為“DeFi 的穩定幣之戰”的報告中,DappRadar強調以太坊即將合并是加密行業中最受期待的事件之一,但DappRadar與其他利益相關者對此表示擔憂,因為它可能在升級過程中對ETH區塊鏈網絡上的幾個去中心化應用程序產生不利影響或不穩定。

灰度也在推特上表示,ETH 合并可能會影響以太坊區塊鏈上的原生代幣。灰度數據顯示,像USDT穩定幣占以太坊總市值的28%。此外,根據加密市場數據提供商 Coinmetrics的數據,各種基于以太坊的DeFi智能合約的鎖定價值約為 400 億美元。?[2022/8/30 12:56:39]

圖2

雖然eth2中達成共識的方式改變了,但eth2中的每個eth1區塊內的交易排序和今天是一樣的,都是在排序交易的軟件(比如PoW以太坊客戶端Geth)和p2p交易網絡中實現的。

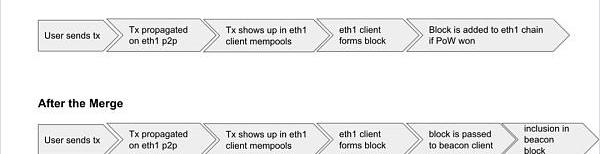

3.eth2中是否存在MEV?

由于eth2中的交易排序流程將與當前的PoW以太坊相同,我們有理由認為,MEV機會仍將存在于eth2中,正如我們今天在PoW以太坊中看到的那樣。不同之處在于誰擁有對排序的最終控制權,即在eth2中,驗證者(而非礦工)將對交易排序擁有控制權,驗證者被選出來提議信標區塊,信標區塊中將會包含一個從eth1客戶端查詢到的新的eth1區塊。

??

圖3?

這意味著,諸如Flashbots的MEV-geth(一種經修改的eth1客戶端軟件,旨在優化MEV的提取)這樣一種允許eth1交易發送者通過給區塊提議者(以及交易排序者)支付小費來實現自己希望的交易排序的技術將依然存在。明確了這一主張后,我們現在可以思考一下,通過運行Flashbots這樣的軟件,驗證者能賺多少錢?

驗證者的獎勵機制

雖然MEV是出了名的難以衡量,但我們使用Flashbots數據作為eth2區塊提議者通過MEV可以獲得的最低額外收益的下限。這是一個收益下限,因為僅有一小部分MEV活動是在Flashbots上發生。

本文分析的一個警告是,本文是基于eth2協議規定的staking收益之上考慮MEV,但不包括區塊提議者可以獲得的交易費獎勵。不包括這些交易費的主要原因是,很難預測在EIP-1559之后提議者將能從交易費用中賺到多少(EIP-1559將引入基本交易費basefee的銷毀機制)。

BitMEX前CEO:EIP-1559升級與即將到來的倫敦硬分叉將使ETH供應緊縮:BitMEX前首席執行官Arthur Hayes在Medium發文指出,EIP-1559升級與即將到來的倫敦硬分叉打包,將使供應緊縮,這是目前的主要牛市的理由。然而,他警告說,總供應量最終可能太少,導致DeFi生態系統無法正常運轉。因此,Arthur Hayes預測必須改變這樣一個“有缺陷的”通貨膨脹時間表,這將使價格“跌至底部”。(U.Today)[2021/5/14 22:01:59]

1.理想的情況

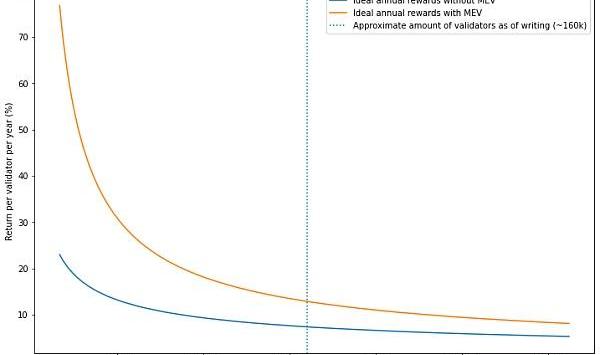

讓我們首先考慮一種理想的情況,即所有驗證者完美參與并獲得最大的協議獎勵(即不存在大規模罰沒),并且所有staking獎勵都被平均分配,因為所有驗證者都在無限的時間尺度上提議相同數量的區塊。

圖4:Y軸表示收益率,X軸表示驗證者數量。藍線表示在不考慮MEV的情況下,理想情況中的驗證者年收益率;黃線表示在考慮MEV的情況下,理想情況中的驗證者年收益率。藍色豎虛線表示撰文時的驗證者數量(大約16?萬名驗證者)。

基于當前的驗證者數量(16?萬名驗證者),我們發現,MEV可以將驗證者的獎勵增加75.3%,或者說提供一個?12.83%的APR?(年化利率),高于比考慮MEV情況下通過質押ETH帶來的7.35%APR收益。從中可以得出的一個結論是,更高的驗證者獎勵意味著更多的ETH持有者將被吸引成為驗證者,這反過來意味著以太坊擁有更大的驗證者集合而變得更安全。

隨著在不久的將來更多的驗證者上線,基于MEV帶來的驗證者收益提高將會不那么顯著,比如25萬名驗證者(即質押了800萬ETH)時的獎勵將僅增加60%。如上所述,這一分析沒有考慮驗證者將獲得多少交易費,因為這將降低MEV對于收益的相對影響。然而,與當前PoW礦工通過Flashbots賺取的額外MEV獎勵(目前大約是5.6%)相比較,這些數據依然是有用的。這種明顯的差異源于PoS發行率的顯著下降。這表明,在eth2中,MEV的提取將比在eth1中更值得,而且質押者(stakers)可能會大力推動通過MEV實現的質押收益。

2.將時間因素&REV分配考慮進去

在任何有限的時間尺度上,驗證者的獎勵都是可變的,因為提議區塊有著特定的協議獎勵,且因為一些驗證者將很幸運地有機會提議比平均數量更多的區塊,而一些不那么幸運的驗證者將提議更少的區塊。

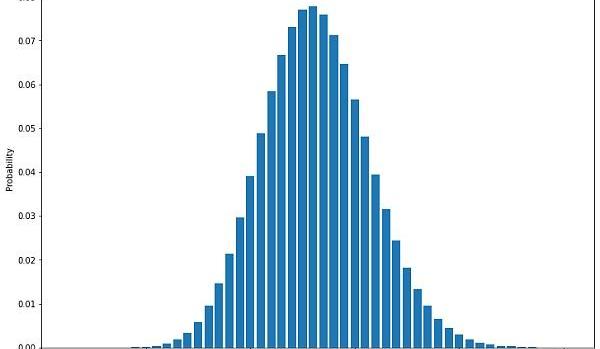

例如,如果網絡中有10萬名驗證者,那么每個驗證者每年提議的區塊的平均數量是26個區塊,而最不幸的1%驗證者最多有機會提議15個塊,最幸運的1%的驗證者則至少提議39個區塊。見下圖:

行情丨ETH在2分鐘內跌幅超過1.00%:據火幣全球站數據顯示,ETH/USDT在2分鐘內出現劇烈波動,跌超1.00%,達到-1.27%。當前報價為 182.39 美元,行情波動較大,請注意風險控制。[2019/11/18]

圖5

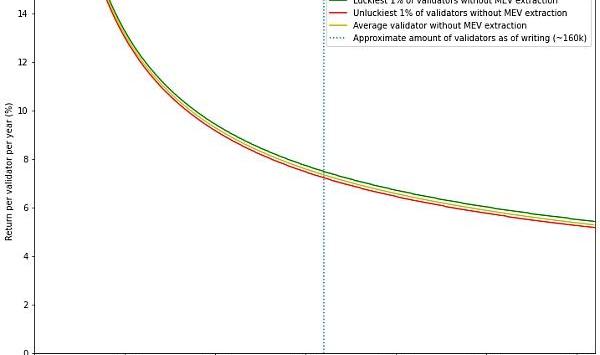

基于這一邏輯,我們可以根據3個不同水平的區塊提議“運氣”(即最幸運的1%驗證者,最不幸的1%驗證者,以及平均的驗證者)來繪制出驗證者staking獎勵的可變性?(不考慮MEV的影響):

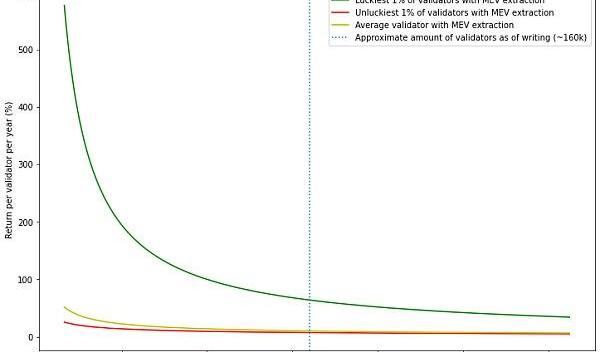

圖6:Y軸表示收益率,X軸表示驗證者數量。綠線表示在不考慮MEV的情況下最幸運的1%驗證者可以獲得的staking年收益率;紅線表示不考慮MEV的情況下最不幸的1%驗證者可以獲得的staking年收益率;黃線表示不考慮MEV的情況下驗證者平均能夠獲得的staking年收益率。藍色豎虛線表示撰文時的驗證者數量(大約16?萬名驗證者)。

現在,我們加入Flashbots上記錄的每個區塊的平均已獲得的提取價值?(REV,即RealizedExtractableValue),我們可以比較一下這3個不同水平的區塊提議“運氣”在考慮MEV價值和不考慮MEV價值的情況下的驗證者收益率情況:

圖7:綠線表示包含?MEV價值提取的情況下,最幸運的1%驗證者可以獲得的年收益率;紅線表示包含?MEV價值提取的情況下最不幸的1%驗證者可以獲得的年收益率;黃線表示包含?MEV價值提取的情況下驗證者平均可以獲得的年收益率。最底下這條粗線是在不考慮?MEV的情況下的3種區塊提議“運氣”中驗證者可以獲得的staking年收益率,但由于三條線在上圖中的差異太小,因此三條線重疊在一起了。

上圖(圖7)中的三條用于表示不考慮MEV價值的3個“運氣”水平帶來的驗證者年staking收益率的曲線幾乎重疊在一起而難以區分。這表明,MEV價值的提取擴大了由區塊提議“運氣”帶來的驗證者之間收益的不平等。

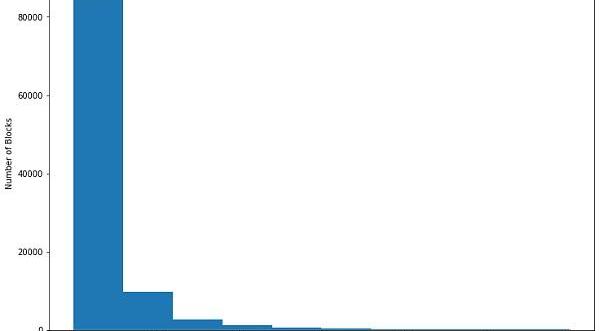

此外,REV的分布是不均勻的,可以被視為“運氣”的第二個維度,即其中一些區塊擁有比其他區塊更大的MEV獎勵。例如,下面是在最近的以太坊10萬個連續區塊(從11600000區塊高度開始)中使用了Flashbots的MEV-Geth挖礦的礦工所獲得的REV獎勵的(長尾)分布:

行情 | ETH 1小時漲幅超過2.50%:據Bitfinex數據顯示,ETH 1小時內漲幅超過2.50%,現報價140.00美元,價格波動較大,注意風險控制。[2018/11/21]

圖8

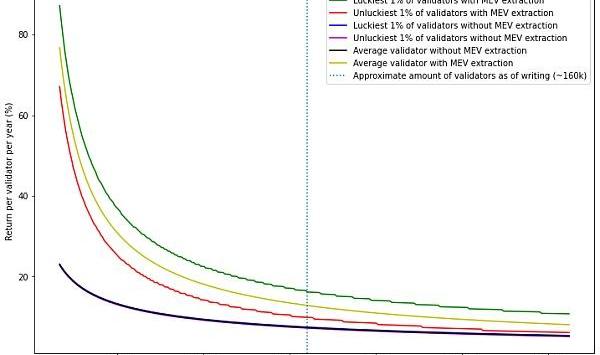

上圖(圖8)中我們將X軸(每個區塊中礦工實際已獲得的REV價值)截短至3ETH,但實際上在我們的抽樣中礦工最高可以獲得101ETH的REV價值。使用這一Flashbots礦工獎勵的分布來代表REV的分布,我們可以根據最不幸的1%驗證者、平均的驗證者和最幸運的1%驗證者從MEV獎勵中獲得的收益來界定和繪制出3個運氣級別的年收益率曲線:

圖9:綠線代表在包含MEV價值提取的情況下最幸運的1%驗證者可以獲得的年收益率;紅線代表在包含MEV價值提取的情況下最不幸的1%驗證者可以獲得的年收益率;黃線代表在包含MEV價值提取的情況下驗證者平均可以獲得的年收益率。藍色豎虛線表示撰文時的驗證者數量(大約16萬名驗證者)。

之前一張圖(即圖7)表向我們展示了MEV?擴大了由區塊提議“運氣”帶來的驗證者之間收益的不平等;而這種圖(圖9)表展示了?REV的不均勻分布是驗證者之間收益不平等的更大來源?--尤其是考慮到這張圖(圖9)中的Y軸增長到了600%,而圖7的Y軸僅為80%。

然而,在現實中,驗證者將會通過在驗證者池(validatorpools,也即所謂的質押池)中匯聚資源來消除來自區塊提議運氣和REV分布不均而帶來的驗證者收益的差異。但這意味著,MEV對于驗證者收益的影響可能會抑制人們獨立運行驗證者節點,使得加入某個驗證者池在財務激勵上更加有吸引力,從而可能導致網絡驗證的中心化。

最終,我們擔心MEV可能會加重eth2中的寡頭壟斷動態,因為與那些擁有更少ETH質押量的實體(驗證者池)相比,擁有最多ETH質押量的實體的增長速度更快。這將使MEV提取的民主化在eth2中特別重要,從而來保持共識投票權的去中心化。

新的共識參與者

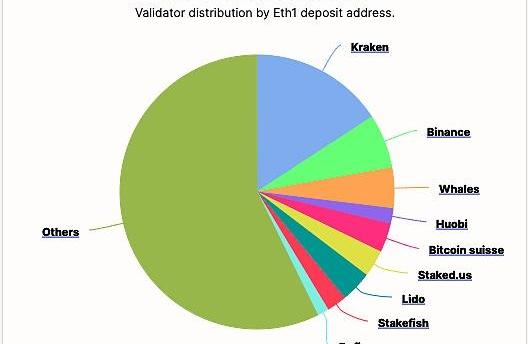

雖然上述定量分析對于開始思考eth2中的MEV很重要,但如果沒有對eth2共識參與者的定性分析,本文就是不完整的。如前所述,在eth2中,礦工和礦池將被控制著大量ETH的實體(比如交易所、協議的資金庫、投資基金和驗證者池)所代替。這一點已經可以通過信標鏈瀏覽器beaconcha.in上顯示的當前eth2驗證者的eth1存款地址的分布情況看出來:

上圖:eth2所有驗證者的eth1存款地址的分布情況。可以看出,大量的eth2驗證者是通過幾家交易所和質押池等實體的地址來進行質押的,這意味著這些實體控制了很大比例的eth2投票權。

值得注意的是,這個餅狀圖并沒有區分控制共識投票權的最終實體和它所運行的基礎設施。雖然eth2共識投票權的中心化令人擔憂,但基礎設施的中心化可能不是如此,PoS經濟激勵鼓勵基礎設施的去中心化,以最小化相關的slashing風險。

具體來說,這意味著像Kraken這樣控制了大量(用戶的)eth的交易所可能會通過將(用戶的)質押金分散到許多基礎設施提供商,在不同地區、不同硬件上運行eth2節點,而不是在內部承擔這項龐大的基礎設施運行任務,從而降低大幅罰沒的風險。

1.交易所

在eth2中最引人注目的變化是交易所成為了最大的ETH持有者,因此也成為了最大的驗證者。Coinbase、幣安和Kraken等中心化企業可能將控制最大數量的驗證者slots。這些參與者受到與礦池不同的規則約束,對其聲譽有許多方面的影響。與礦工格局相比,這種差異可能會對驗證者格局產生新的影響,并可能影響驗證者參與的活動,比如他們獲取收益的MEV類型。

有趣的是,這些實體除了參與入eth2質押,還參與多項活動,這可能會為這些交易所提供的現有服務與MEV價值提取之間的協同增效帶來新的機會。這些活動包括加速交易、在提款被打包上鏈之前提供私下的提款,以及通過對訂單流的加密原生支付減少鏈上交易費等等。

這類服務最初可能是最前沿的,它們的好處可能意味著用戶會遷移到提供這些服務的交易所,從而可能會損害那些由于監管原因沒有或不能提供這些服務的交易所。此外,交易所在MEV博弈中的潛在垂直整合(比如交易所運行它們自己的機器人向它們自己的驗證者節點提交交易)是一個值得關注的問題,我們認為應該進一步研究。

2.驗證者池

eth2的另一個重要的轉變是驗證者池?(validatorpools,也即所謂的"質押池")?的崛起,這些池提供了諸如降低參與eth2質押的最低ETH數量要求(用戶自己運行單個驗證者節點需要質押32ETH,而加入驗證者池可以提供少于32ETH的數量,因為驗證者池將把所有用戶的ETH匯聚起來進行質押)、替客戶搭建驗證者節點、消除由于區塊提議的“運氣”(會影響MEV+交易費收益)帶來的變量,以及提供諸如staking衍生品之類的額外服務來(得益于他們管理的資金基數)等好處。

一個有趣的現象是meta-pools池的出現,比如Rocketpool和Lido。這些實體與許多驗證者池相連接,很可能成為這些驗證者池的質押量的一大來源,因此能夠對驗證者池的行為施加影響,比如影響驗證者池參與的MEV提取類型以及它們向質押者提供的利潤分成。

這些meta-pools通常提供質押衍生品。這方面的一個例子是為用戶提供他們已被鎖定的ETH質押存款的一種流動性代幣化版本,用戶可以使用這種衍生品在(以太坊)網絡中使用。通過允許用戶將被鎖定的ETH通過衍生品的形式再次用于DeFi中,這將進一步增加驗證者在MEV價值之外的收益。

開放式問題

我們對eth2中MEV的探索發現了許多懸而未決的問題,我們計劃在接下來的幾個月里進行研究。以下是其中的四個:

1.eth1區塊提議者市場

由于eth2實際上有兩個客戶端要運行(eth1客戶端+信標客戶端),很可能獨立的驗證者會選擇將他們的eth1節點默認為一個服務提供商,比如Infura,因為運行eth1節點的本身開銷非常大。這可能暗示了eth1和eth2節點運行者開始分離。假設這樣一個動態的出現,我們可以想象出現一個eth1節點運行者市場,其中運行著高性能的硬件和MEV模擬軟件,滿足eth2區塊提議者的需求。

2.優化MEV搜索時面臨的新限制

諸如價格套利和清算等MEV機會在eth2中仍然存在,但提取這些MEV價值的系統有著新的參數,這些參數可能會修改或引入對MEV提取的約束。

比如,eth2的出塊時間固定為12秒,而不是像當前eth1的出塊時間多變,且區塊提議者的slots是在每個epoch開始時被分配的,這意味著提議者將最多能夠有6.4分鐘的時間來計算他們的任務(當然,被分配在epoch一開始的slots的提議者沒有那么長的時間)。這不僅為驗證者在eth1客戶端交易池上運行計算以獲得最佳MEV提取提供了潛在的更多時間,而且由于出塊時間的可預測性,使得模擬和執行更容易。

這意味著有更長的、更可預測的時間間隔來計算和執行MEV提取策略,從而實現更復雜的、需要大量計算的MEV提取。

3.領導人選擇機制的變化

驗證者將提前知道他們是否需要提出一個區塊(除非是某個新的epoch的第一個slot)。他們甚至可以(盡管概率很低)在一個epoch內提議多個區塊。區塊提議者身份的確定會如何改變?MEV價值提取的動態?以及如果確定將在一個區塊內提議多個區塊,這將如何影響MEV提取的動態?特別是,大型驗證者池/交易所最有可能在同一epoch內擁有(被分配到)多個連續的slots。

4.L2s&分片

本文的大部分內容都假設eth1的區塊內容將保持今天的狀態。然而,在現實中,很多交易流將被轉移至L2s中進行,以太坊L1將用作數據可用性層,zk-rollups和optimisticrollups將負責把批量打包的交易數據提交至L1上。

這將直觀地減少驗證者從MEV中獲得的收益。然而,這是很難預測的,因為多個L2s的世界帶來了額外的復雜性,可能會打開新形式的MEV(也即跨L2交易,跨L1-L2交易)。類似地,隨著eth2的不斷發展和分片的投入生產,信標區塊內的分片排序可能會有重要意義,MEV可能會成為實現Vitalik提議的「將分片區塊錯開以實現更快的出塊時間」?的激勵機制。

感謝TerenceTsao、RaulJordan、AlejoSalles、LukeYoungblood、TomaszStanczak、LakshmanSankar、BarnabeMonnot、CasparS和ViktorBunin對本文的寶貴貢獻和編輯。也要感謝Flashbots團隊的其他成員進行的討論。

作者:AlexObadia&?TaarushVemulapalli?

正文中涉及的鏈接:

https://ethresear.ch/t/eth1-eth2-client-relationship/7248

https://github.com/ethereum/rayonism/blob/master/specs/merge.md#assemble-block

https://dashboard.flashbots.net/

https://hackmd.io/@flashbots/quantifying-REV

https://ethresear.ch/t/simple-approach-to-incentivizing-shard-staggering/914

自2017年P2P領域開始爆雷后,2019年最高法出臺相關非法集資類犯罪法律法規及司法解釋,明確了符合什么樣的條件,就涉嫌哪些違法犯罪.

1900/1/1 0:00:00波卡是一個三層區塊鏈協議,支持通過底層中繼鏈加入的Dapps、智能合約和金融應用的自治鏈。它旨在解決目前困擾通用區塊鏈的一些問題,例如可擴展性、交易速度和交易費用;對于用戶來說,這應該轉化為幫助.

1900/1/1 0:00:00原作者:VitalikButerin,《狀態到期和無狀態路線圖》以太坊的狀態規模正在迅速增長。目前僅狀態大小大約有35GB,如果包括所有Merkle證明在內,則超過100GB,并且每年大約增加一.

1900/1/1 0:00:00為什么比特幣持有者需要遠離1970年代的通脹理論下面繪制的第一張圖表看似簡單,但卻極為重要。我甚至想說,這是2021年至今最重要的圖表,需要完全內化。這是透過近期混亂經濟數據噪音的信號.

1900/1/1 0:00:00據慢霧區消息,幣安智能鏈(BSC)DeFi項目ImpossibleFinance遭遇閃電貸攻擊.

1900/1/1 0:00:00熱點摘要: 1.葡萄牙首次向加密交易所授予運營許可證;2.V神:相對于Merkle樹,Verkle樹可將證明大小減少6-8倍;3.彭博首策略師:股市回落之際比特幣和黃金將成為主要受益者;4.佛羅.

1900/1/1 0:00:00