BTC/HKD+0.84%

BTC/HKD+0.84% ETH/HKD+1.77%

ETH/HKD+1.77% LTC/HKD+1.07%

LTC/HKD+1.07% DOT/HKD+1.25%

DOT/HKD+1.25% ADA/HKD+2.84%

ADA/HKD+2.84% SOL/HKD+4.67%

SOL/HKD+4.67% XRP/HKD+1.65%

XRP/HKD+1.65% DOGE/US+2.73%

DOGE/US+2.73%原標題:《國盛區塊鏈·深度|DeFi新金融:暴跌下的壓力測試,DeFi韌性如何?》

作者:宋嘉吉、任鶴義

摘要

DeFi為市場廣泛擔憂的是:當幣價快速下跌時,有可能對系統形成負反饋式的死亡螺旋效應;而此次比特幣等加密貨幣資產價格腰斬過程中,我們從宏觀因素、和市場機制層面深度剖析DeFi市場在暴跌中的表現,觀察DeFi作為“代碼經濟”系統,在去杠桿中壓力測試中的表現如何?

觀察DeFi系統的穩定性,我們從宏觀因素、市場傳導機制和微觀視角進行分析:

1)宏觀層面,實際上比特幣目前與美元資產的相關性并不強。比特幣并不像美國資產市場那樣,與美國中長期國債利率走勢呈相反態勢,比特幣在2021年五月前甚至與美國債利率呈現正相關的走勢。對比比特幣與標普500指數回報率60天滾動相關系數可以看到,兩者之間整體相關性較低。尤其于2021年后,比特幣的收益率幾乎完全脫離大盤趨勢,與標普500指數收益率的相關系數跌至?20%左右,呈現出了獨立行情。說明比特幣的價格波動實際并沒有過多地受到宏觀經濟政策及大盤的影響;

2)DeFi內部各項目合約的組合性、融合性,帶來的是幣種之間的復雜嵌套和關聯,幣價下跌肯定會帶來比傳統金融市場更快速、更廣泛的風險傳導。顯而易見的是,主流抵押物、主流LP交易對資產和項目代幣價格表現對DeFi生態健康至關重要;價格快速下跌的情形對DeFi生態形成了嚴峻的考驗,看似死亡螺旋發生的概率不小;尤其在近一個月比特幣等幾乎所有代幣資產價格腰斬的情況下,DeFi生態面臨的考驗要甚于傳統金融市場;

3)微觀層面,將近半年BTC價格和DeFi整體鎖倉量的數據相對比,兩者相關性很高,可以大致推算出系統的抵押物數量基本穩定,DeFi生態的TVL走勢稍強于比特幣走勢,由此可見DeFi生態中鎖倉資產的留存率較高,甚至出現結構性回流;MakerDAO等主流借貸平臺在清算過程中的償付率均是100%,即抵押品足夠支付借款和罰金;從凈借款量數據來看,極端行情下借款率較為穩定,借貸需求并沒有明顯收縮;觀察DeFi系統近半年的歷史存款和貸款數據說明DeFi生態的用戶需求依舊強勢。也就是說,隨著幣價下跌,DeFi系統的TVL相對表現還略強勢,實際上在如此極端的行情和清算壓力下,DeFi系統的抵押物、LP流動池等鎖倉資產并沒有大量流出,甚至可能出現了結構性回流。由此可見,DeFi生態具有一定的韌性。

在超額抵押機制保護下,DeFi生態系統隨著規模的增長、系統復雜度的提升,在幣市資產價格快速下跌的極端行情下,反而表現出一定的韌性。作為DeFi生態最重要的借貸平臺之一,MakerDAO在這兩次極端行情下都面臨很大清算的壓力。而2020年3月那次極端行情造成了穩定幣DAI對美元價格在一段時間內產生一定幅度的波動,穩定性有較大的波動,而此次3月的更大規模的清算、主流資產在更高的價值基數下腰斬,卻并未造成DAI對美元價格產生較大的波動。不要忘記,DAI是基于DeFi規模最大的美元穩定幣,此次極端行情期間市值超過了46億美元。由此可見超額抵押機制對DeFi系統韌性的意義。

FCA研究:英國加密貨幣持有人數達260萬:6月30日,英國金融行為監管局(FCA)公布了一項關于消費者如何與英國加密市場互動的最新研究結果。該研究發現,目前有190萬人(相當于18歲以上成年人的3.86%)持有加密貨幣,高于2019年FCA消費者研究報告中的3%。這使得持有加密貨幣的英國消費者總數從150萬增加到260萬。除了加密用戶數量顯著上升外,該行業的認知度似乎也在上升:73%成年人聽說過加密貨幣,而去年這一比例為42%。(Cointelegraph)[2020/6/30]

風險提示:區塊鏈商業模式落地不及預期;監管政策的不確定性。

一、核心觀點

1.1本文核心觀點和內容

DeFi為市場廣泛詬病的是:當幣價下跌時會對系統形成死亡螺旋式的正反饋;而此次比特幣價格腰斬過程中,我們從宏觀因素、市場機制和微觀層面深度剖析DeFi市場在暴跌中的表現,為市場展現DeFi系統的穩定性和韌性。

與市場通常觀念相反,在幣價普遍腰斬的極端情況下,DeFi生態并未出死亡螺旋式的崩潰;各項微觀數據都表明,在超額抵押機制保護下,DeFi生態系統隨著規模的增長、系統復雜度的提升,在幣市資產價格快速下跌的極端行情下,反而表現出一定的韌性。另外,在宏觀層面,比特幣價格與美元資產的相關性目前并不高,即比特幣以及加密貨幣市場目前有一定的獨立性。

在幣價筑底企穩階段,DeFi系統同時展現出較強的恢復能力。

二、分析暴跌下DeFi穩定性幾個視角:宏觀、微觀、市場機制

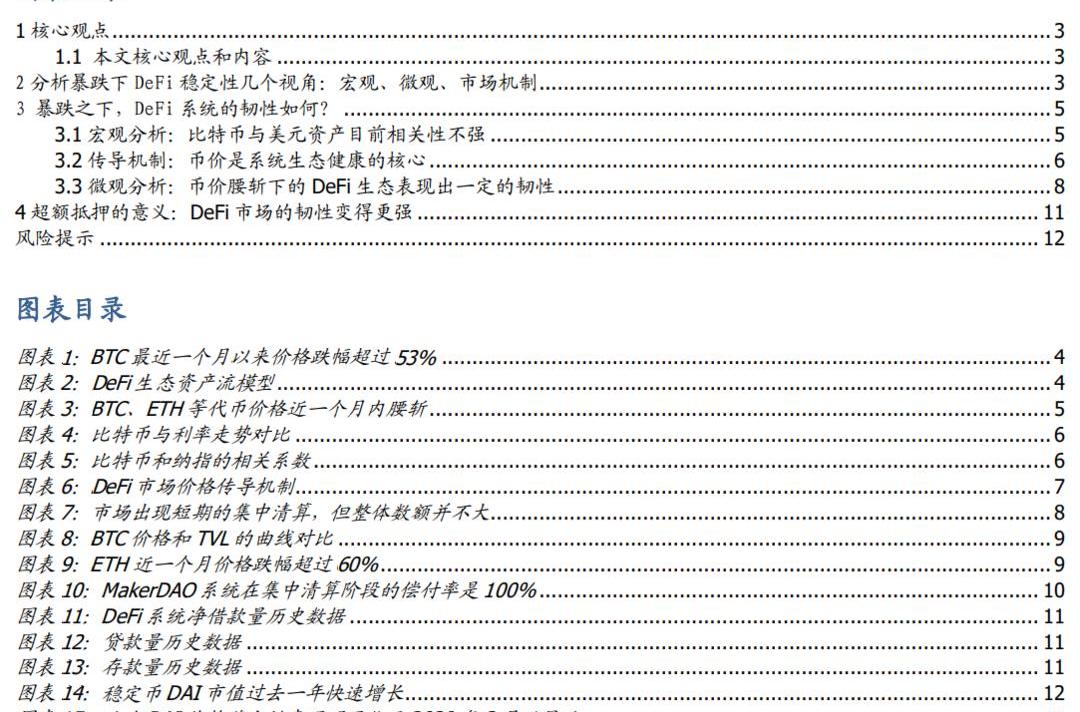

比特幣、以太坊等主流加密貨幣在過去的一個多月內幾乎全部腰斬。從去中心化市場的價值之錨——比特幣的歷史價格中我們可以看到,自去年三月,比特幣的市場價格便一路上漲,從2020年3月的3600美元一直增長至2021年4月的最高點,超過64000美元。與之同時增長的還有整個DeFi生態,根據我們的以太坊指數,以太坊生態自2020年6月翻了近8倍,這一期間也被稱之為“DeFi之春”。然而,當我們把時間線聚焦到最近一個月,比特幣等幾乎絕大部分加密貨幣價格出現了快速下跌的極端的行情,比特幣從一個月內的最高點64899美元腰斬,最低跌至30000美元,實際跌幅超過53%,其中5月10日至5月20日的跌幅即達50%。更進一步,從5月下旬以來,幣價短期出現斷崖式的下跌,幅度最大的一次在兩小時內跌去了5000美元,接近13%的跌幅。而通常其他幣種的跌幅都超過比特幣。

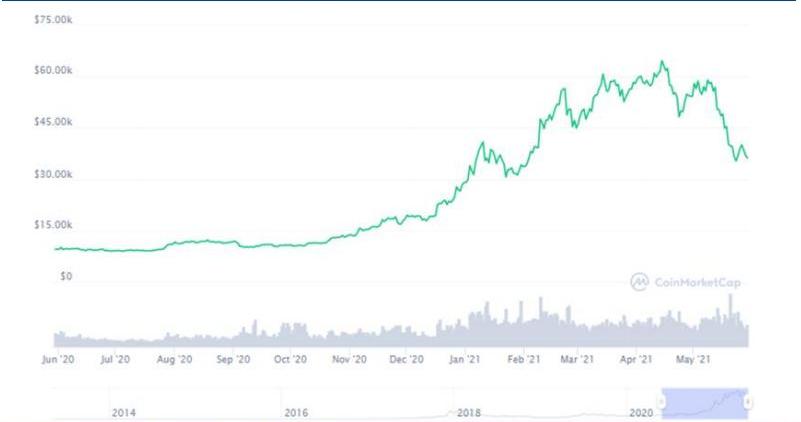

加密貨幣資產價格如何影響DeFi系統?與傳統金融不同的是,由于DeFi生態內的產品邏輯復雜,項目與項目之間可重復疊加、幣種之間存在復雜的嵌套關系,因此市場一般DeFi項目與板塊內風險傳導的鏈條的復雜性和速度比傳統金融有過之而不及。在比特幣價格走弱的情況下,5月18日,DeFi最大平臺之一幣安智能鏈中的最大的借貸平臺Venus項目遭遇攻擊,并留下超過1億美元壞賬。同時,以太坊平臺相關項目在ETH價格迅速下跌情況下進入清算流程。我們在報告《DeFi新金融:DeFi高收益從何而來》中指出:代幣價格是支持DeFi系統高收益的核心,一旦短期內幣價快速下跌,將會以負反饋的方式在DeFi生態內進行快速風險傳導。

動態 | 研究:BSV礦工并非以利潤為導向,挖礦盈利能力低于BTC和BCH:Binance Research 12月18日發布的報告估算了BTC、BCH和BSV的挖礦獲利能力。報告中的計算結果表明,BSV礦工遭受了重大損失,因此得出的結論是,這些礦工并非以利潤為導向。根據該報告,從2018年11月到今年8月,BSV挖礦盈利能力低于BTC和BCH挖礦盈利能力。

研究人員認為,這具有明顯的含義:“比特幣SV獎勵難度模式意味著,直到2019年8月,其算力的很大一部分可能都不是由經濟驅動的參與者產生的。”根據這份報告,在2018年11月至2019年12月期間,BSV礦工總共損失了1200萬至1300萬美元。研究人員對礦工這種明顯的非理性行為提出了一個可能的解釋:“BSV礦工在2019年的前6個月里大概沒有虧損,他們各自的既得利益可能會抵消機會成本。這些既得利益者將激勵他們保護BSV網絡,以保留其大部分資本。”根據該報告,在6月至8月期間,BCH采礦的盈利能力也仍然低于比特幣。因此,Binance Research估計,BCH礦工的機會成本約為770萬美元。(Cointelegraph)[2019/12/19]

任何一個項目,都希望能夠實現代幣價格的穩健上漲,實現項目資產流的正循環。在幣價快速下跌的情況下,DeFi生態復雜的資產流模型,勢必帶來更復雜、更快速、更廣泛的風險傳導。

那么,DeFi作為“代碼經濟”下的自由系統,在去杠桿的過程中反饋機制如何?幣價普遍腰斬的極端情況下,DeFi生態的穩定性如何,是否出了死亡螺旋式的崩潰?DeFi系統發生了什么?是否還健康、穩定?用戶需求是否收縮?

在本篇報告中,我們會嘗試分析加密貨幣市場幣價波動對于DeFi生態的影響,以及在DeFi生態內合約的風險傳導鏈條。分析相關數據,對DeFi系統的穩定性做考察。

分析DeFi系統的穩定性,我們認為要從三個視角入手:宏觀因素、市場傳導機制和微觀視角:

1)宏觀層面,隨著美聯儲收縮流動性的潛在預期產生,對股市、幣市都會產生一定的影響,因此以納指和比特幣價格走勢進行對比分析,可以窺見宏觀因素對幣市的影響力;

2)DeFi內部各項目合約的組合性、融合性,帶來的是幣種之間的復雜嵌套和關聯,幣價下跌肯定會帶來比傳統金融市場更快速、更廣泛的風險傳導,因此分析風險傳導的鏈條,對分析DeFi系統的穩定性分析提供了一個市場機制層面的指引,機制決定市場的表現;

動態 | 思科研究:門羅幣挖礦黑客組織Panda再次活躍:根據思科Talos研究團隊最近的一項研究,2018年“MassMiner”加密惡意軟件攻擊的始作俑者Panda再次活躍,最近的一次攻擊發生在2019年8月。該門羅幣挖礦黑客組織利用遠程訪問工具和各種其他挖礦惡意軟件,以訪問和利用防護薄弱的計算機來挖掘加密貨幣。(AMBCrypto)[2019/9/18]

3)微觀層面,BTC、ETH、BNB等主流幣種在DeFi借貸和流動性挖礦都有著舉足輕重的影響,主流幣種和項目代幣是DeFi生態鎖倉資產的核心品種,核心資產短期內50-70%的跌幅對任何一個金融生態都是嚴重的打擊、帶來不小的風險結果;因此,分析這些幣種幣價走勢、DeFi生態TVL、清算規模、償付率、借款數據等指標,可以直觀地觀察DeFi生態內部發生的事件和結果,以微觀視角去觀察系統是否健康、穩定,用戶需求是否強勁。

三、暴跌之下,DeFi系統的韌性如何?

3.1宏觀分析:比特幣與美元資產目前相關性不強

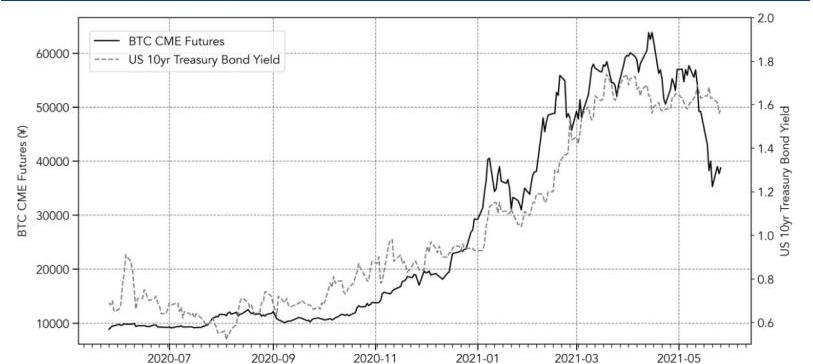

實際上,比特幣目前與美元資產的相關性并不強。自2020以來,由于全球新冠疫情的影響,美聯儲于去年調低了利率水平至歷史低位,同時輔以貨幣增發來抗擊新冠給經濟所帶來的影響。從下圖中我們也可以看到,虛線所代表的美國十年期國債利率于2020年8月處于最低位,達到了0.5%左右。而隨著新冠疫苗的大力推進和經濟的復蘇逐漸,利率水平也逐漸恢復至疫情前正常水平。通常我們能夠發現,美國中長期國債利率與資本市場走勢呈相反態勢,即國債利率漲,股票市場收益率降低。造成這一現象的原因是因為如果美國債利率上漲,按照DCF模型,那么勢必要影響資本市場的定價,導致權益市場整體收益率降低。在下圖中,我們并不能發現上述反向的關系,甚至比特幣走勢在2021年五月前與美國債利率呈現正相關的走勢。這也說明了,比特幣的價格波動實際并沒有過多地受到宏觀經濟政策及大盤的影響。

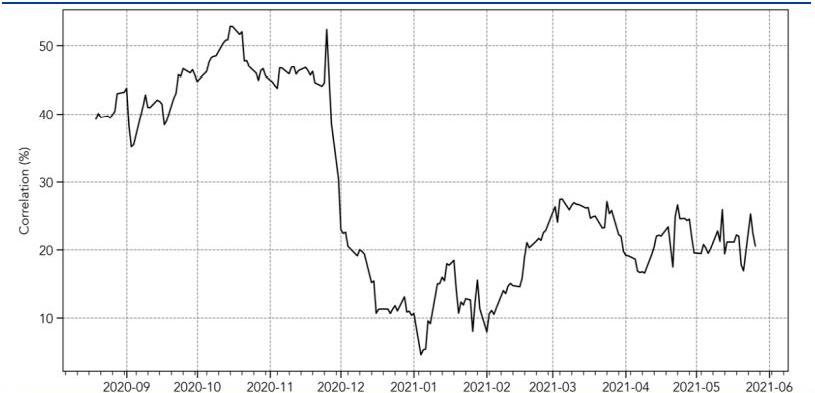

從下圖比特幣與標普500指數回報率60天滾動相關系數可以看到,兩者之間整體相關性較低。尤其于2021年后,比特幣的收益率幾乎完全脫離大盤趨勢,與標普500指數收益率的相關系數跌至20%左右,呈現出了獨立行情。

通過上述兩張圖表我們可以發現,并不像市場一般認為的那樣:比特幣價格和大部分資產一樣,隨著貨幣的增發水漲船高。實際上,通過以上數據分析,我們發現比特幣與宏觀經濟因子和市場因子相關度目前并不高。這也說明了比特幣目前在一定程度上仍舊是一個另類的獨立市場。

動態 | Inwara研究:新加坡、美國主導全球IEO市場:據ambcrypto消息,據Inwara研究,進行IEO的交易所平臺數量方面,排名前五的國家分別為新加坡、美國、中國、英國、韓國,其中新加坡遙遙領先。此外,盡管中國和韓國對ICO持禁止態度,但亞洲國家目前仍然在該名單中占主導地位。[2019/6/4]

3.2傳導機制:幣價是系統生態健康的核心

我們報告《DeFi新金融:DeFi高收益從何而來?》中明確指出:

1)以借貸服務和去中心化交易所組成的DeFi生態核心。與傳統金融類似,銀行提供的存貸款業務、二級市場內的股權交易同樣在DeFi生態內有著重要的地位。在DeFi借貸平臺,用戶存放、借出代幣,同時支付或賺取利息;在去中心化交易所,挖礦者把資產對存入流動性池做市提供流動性,賺取手續費——更為關鍵的是,DEX實現了各類代幣的市場價格標定和資產之間的轉換。在這兩種DeFi基礎項目中,用戶支付或賺取利息及手續費。市場上所謂的“礦”,也主要指代借貸和DEX這兩類服務。項目提供收益途徑,而”礦工”則提供資產,賺取收益。項目和用戶相輔相成,是構建DeFi生態的基石。

2)項目權益代幣在DeFi生態中扮演了至關重要的角色。對于用戶來說,代幣的價格增長是DeFi項目初期高收益的主要來源;對于項目方來說,代幣不僅決定了項目方的獎勵,也決定了項目在開放社區治理后的有效性及公平性。所以在DeFi生態中,項目方不僅需要保證項目質量,同時再項目初期就對項目代幣的發放、治理進行規劃。這樣的公平發行或流動性挖礦機制雖總體保證了DeFi生態較高的收益率,同時使得項目方利益與用戶期望掛鉤,但對項目方的代幣發行、價格管理提出了較高的要求。

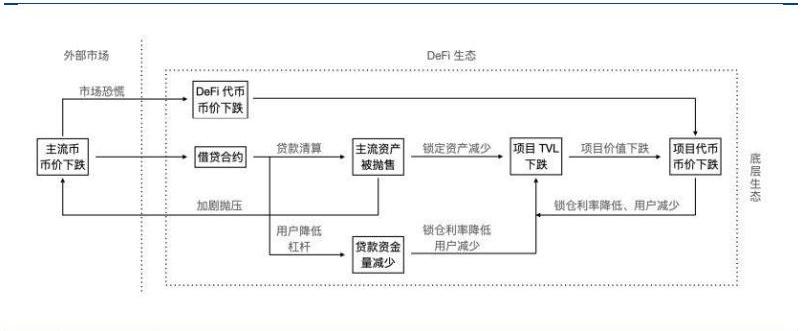

因此,顯而易見的是,主流抵押物、主流LP交易對資產和項目代幣價格表現對DeFi生態健康至關重要。在DeFi生態系統的傳導機制相比傳統金融,更加復雜、關聯廣泛、傳導速度更快:

1)當主流幣價快速下跌,則加劇借貸合約內的抵押物清算,而清算又會進一步導致市場拋售行為,有可能推動價格進一步下跌;

2)主流幣的快速下跌也會帶動DeFi項目代幣的價格下跌,一方面會導致項目的TVL下降,使得用戶資產流出,另一方面用戶資產的流程又會導致帶有杠桿的借貸資金進入集中清算階段,這對價格又造成一個利空的壓力,另外,價格劇烈波動可能會導致用戶撤回LP流動性挖礦池內的資產;

3)上述兩個層面的聯動機制之間具有反饋效應,在價格快速下跌階段會彼此加強,加速傳導;尤其是借貸抵押物清算、杠桿清算和LP流動性撤回,都會對DeFi生態造成正反饋的負面影響。

聲音 | 劍橋大學研究:對比特幣死亡的猜測被“極度夸大”:據bitcoinist報道,根據2018年前三季度加密用戶數量翻倍的消息,劍橋大學的這項研究也得出另一結論,比特幣因價格下降85%而死亡,被媒體過度“夸大”[2018/12/16]

由上面分析可見,外部市場的價格快速下跌,恐慌情緒和價格傳導機制是多線條層層傳導,DeFi合約機制的嵌套特點和區塊鏈快清算特點會使得其內部風險傳導機制呈現復雜性。

在這種情況下,價格快速下跌的情形對DeFi生態形成了嚴峻的考驗,看似死亡螺旋發生的概率不小。尤其在近一個月比特幣等幾乎所有代幣資產價格腰斬的情況下,DeFi生態面臨的考驗要甚于傳統金融市場。

3.3微觀分析:幣價腰斬下的DeFi生態表現出一定的韌性

DeFi一定程度上是“加杠桿”工具,用戶從“代碼系統”中完成借貸。如前所述,在幣價下跌中,去杠桿的過程會帶來哪些沖擊?本節從微觀層面,我們從以下幾個視角來考察極端行情下DeFi生態的韌性,包括:

1)短期資產價格腰斬帶來的集中清算量對于DeFi系統鎖倉資產值的影響,即用戶是否在此期間大量贖回抵押資產?

2)主流借貸平臺在清算過程中的償付率情況,即抵押品是否足夠支付借款和罰金?

3)通過考察凈借款量數據,極端行情下借款率借貸需求是否明顯收縮?

4)進一步觀察DeFi系統近半年的歷史存款和貸款數據,考察用戶需求是否依舊強勢?

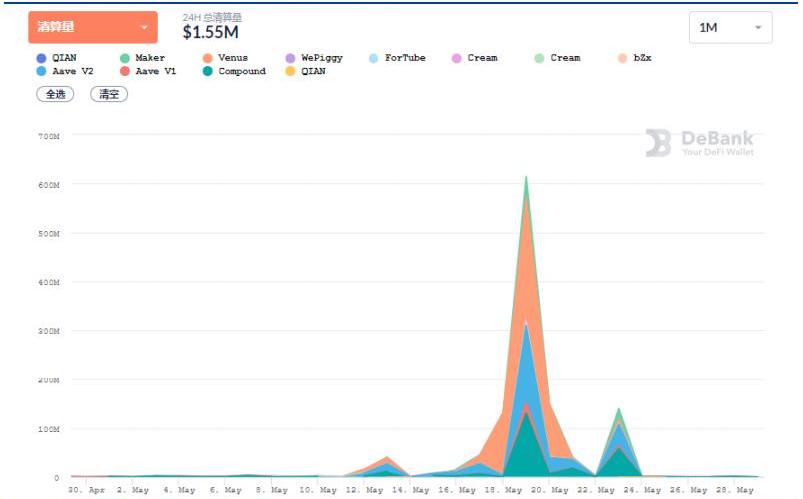

短期資產價格腰斬帶來的清算量對于DeFi系統鎖倉資產來說,并不算大。由于近期加密貨幣市場的波動加劇,導致借貸協議內的抵押品價格波動也加劇,劇烈波動易觸發清算機制。所以,在價格劇烈波動的情況下,會出現短期的集中清算,這也反映了市場的杠桿情況。5月19日出現了鏈上清算歷史最高值,單日清算量達到了6.14億美元,其中由于BSC上的最大借貸平臺Venus因為閃電貸攻擊而導致了2.5億美元的清算量。總的來看,市場價格劇烈波動會導致短期集中清算,DeFi系統面臨這短期巨大的清算壓力,這種資產價格短期腰斬帶來的市場考驗是傳統金融中并不常見的。事實上,對于DeFi近100億美元的總鎖倉資產值來說,這個清算量占比并不算很大。

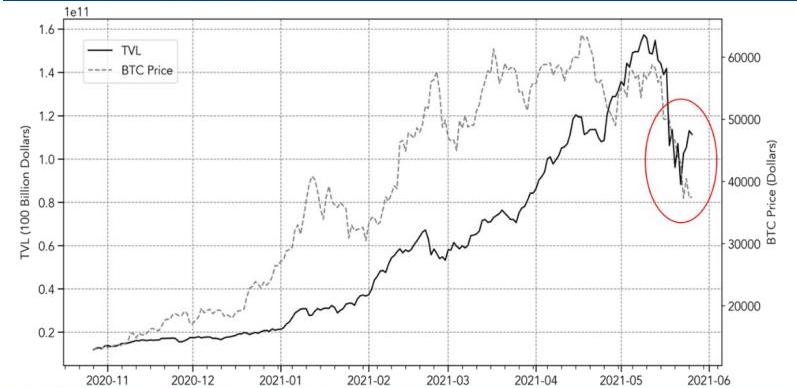

將近半年BTC價格和DeFi整體鎖倉量的數據相對比,兩者相關性很高,可以大致推算出系統的抵押物數量基本穩定。從2020年11月至2021年4月中旬,BTC的價格持續上漲且較DeFi整體資產鎖倉量的增速更快,可見BTC價格在此階段更強勢。4月中旬開始,兩者走勢雖然趨同但DeFi表現出了更強的態勢。5月下旬BTC價格跌幅加劇的時候,DeFi整體鎖倉量并沒有跌更多,甚至在5月19日后表現出了一些反彈——與BTC價格走勢出現了背離。在大部分代幣跌幅超過比特幣的情況下,加之市場面臨的短期清算壓力,而DeFi生態的TVL走勢稍強于比特幣走勢,由此可見DeFi生態中鎖倉資產的留存率較高。

也就是說,隨著幣價下跌,DeFi系統的TVL相對表現還略強勢,實際上在如此極端的行情和清算壓力下,DeFi系統的抵押物、LP流動池等鎖倉資產并沒有大量流出,甚至可能出現了結構性回流。由此可見,DeFi生態具有一定的韌性。

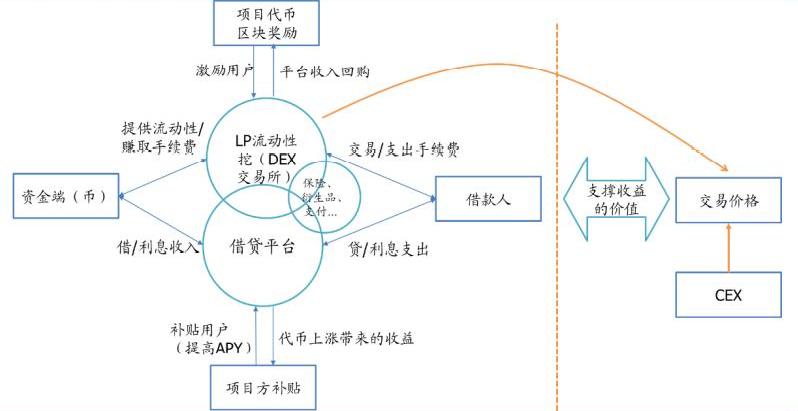

從更微觀的層面,MakerDAO平臺在清算過程中的償付率均是100%,即抵押品足夠支付借款和罰金。以以太坊生態最重要的借貸平臺MakerDAO為例,在5月12日至5月24日,其主要抵押資產ETH價格跌幅超過60%,但期間的集中清算并未出現系統壞賬,償付率是100%。這樣高的償付率主要得益于DeFi生態中的超額抵押機制。以借貸平臺Compound為例,用戶通過超額抵押ETH獲得Dai的貸款。如果在貸款期間ETH的價格大幅下跌,使得用戶的抵押率低于平臺對于ETH要求的抵押率133%,如果沒有補足抵押品就會觸發清算機制,并且還需要繳納罰金。也就是說,超額抵押機制確保了DeFi生態中不易出現壞賬。

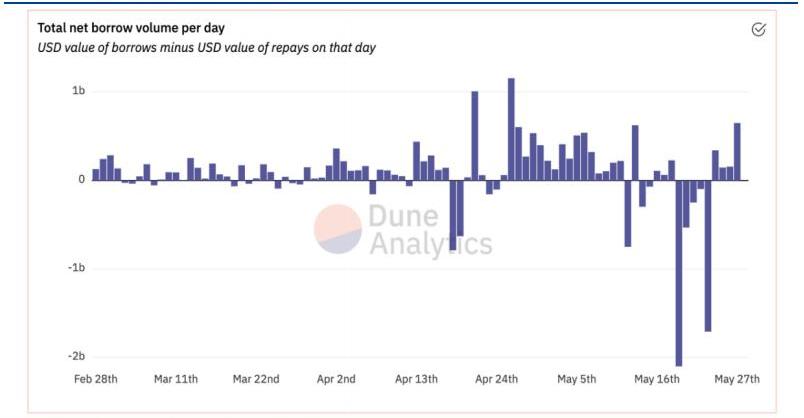

從凈借款量數據來看,極端行情下借款率較為穩定,借貸需求并沒有明顯收縮。觀察DeFi系統近三個月的凈借款量,除了5月19日到23日這幾天的快速下跌出現了大幅縮減以外,基本維持在一個恒定范圍內。期間的大幅縮減主要是由于價格劇烈波動引起的短期集中清算,但后續快速回到了三個月內的平均范圍說明DeFi生態中的借貸行為并沒有因為集中清算和價格波動而停止。在極端行情下,借款的需求并沒有收到明顯的收縮。

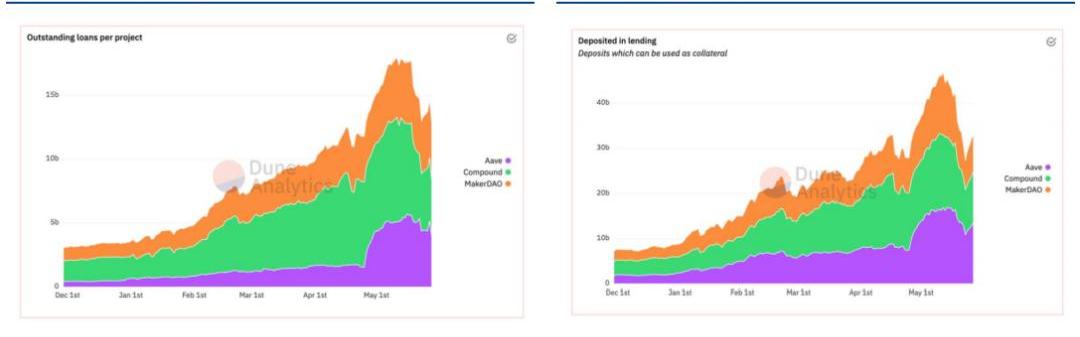

觀察DeFi系統近半年的歷史存款和貸款數據說明DeFi生態的用戶需求依舊強勢。我們發現近半年的歷史存款和貸款量經歷了近期的劇烈下跌后再度回升,貸款量超過了4月及以前的最高值,維持在140億美元左右。存款量基本和4月的最高值持平,維持在320億美元左右。可見經歷了集中清算和劇烈價格波動,DeFi生態中的用戶并沒有離場。

四、超額抵押的意義:DeFi市場的韌性變得更強

我們在《DeFi新金融:超額抵押與資產映射》報告中指出:DeFi市場中最常見的運作方式是通過超額抵押將資產價值傳遞到代幣上。這種模式從本質上來說就是通過系統平臺抵押資產,從而使其平臺具備實現信用傳遞的機制能力。穿透各類DeFi系統的本質,我們可以抽象如下的判斷:

1)MakerDAO這類在DeFi系統里的穩定幣鑄造系統本質上是超額抵押資產進行信用傳遞——將美元的價值傳遞到DAI等穩定幣,USDT也是利用足額抵押的機制,只不過DAI是去中心化系統,而USDT是中心化系統;

2)RenProtocol與WBTC這類跨鏈資產錨定系統本質上是通過超額抵押BTC資產,建立信用傳遞傳遞機制,將BTC的價值錨定到以太坊鏈上,即將BTC的價值傳遞到RenBTC和WBTC等以太坊鏈上的代幣符號上,而Ren是去中心化系統,WBTC是中心化系統;

3)可以更抽象地說,Uniswap這類基于AMM機制的DEX系統,與傳統交易所要全額托管用戶資產的模式不同,DEX之所以能夠為用戶提供資產交易服務,其本質是通過足額的資產抵押為用戶交易提供足夠的深度和流動性服務。換句話說,DEX系統的鎖倉資產值就像準備金一樣,為用戶交易兌換提供的信用傳遞。

與傳統金融機構普遍的部分準備金的運作模式不同,DeFi作為去中心化系統,必然不能普遍接受的項目可能出現“穿倉”的情況,因此,超額抵押是保護DeFi系統資產安全運作的重要機制。在超額抵押的保護下,我們可以通過MakerDAO這樣的項目來窺探DeFi生態系統的韌性和穩定性。

此次的加密貨幣資產價格暴跌可以與2020年3月對比,兩次加密貨幣市場資產價格在短期內都有50%左右的跌幅,但兩者所面對的市場規模不可同日而語,2020年3月DeFi市場的TVL還不足10億美元,彼時的清算規模為1600萬美元,導致MakerDAO等平臺產生幾百萬美元的壞賬,而此次5月19日DeFi生態系統則產生了6.14億美元的清算規模,但截至2021年5月28日,主要DeFi項目平臺并未出現未償付的壞賬。

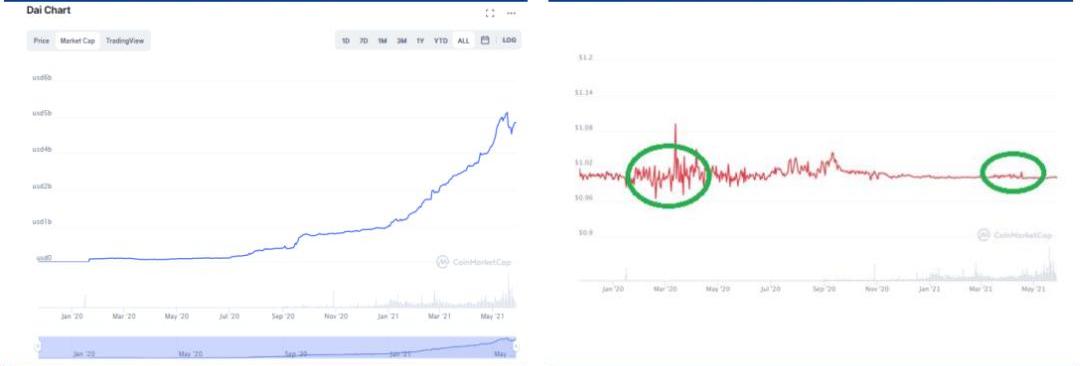

作為DeFi生態最重要的借貸平臺之一,MakerDAO在這兩次極端行情下都面臨很大清算的壓力。從下圖可以看到,MakerDAO的最主要的產品——美元穩定幣DAI的市場表現來看,2020年3月那次極端行情造成了DAI對美元價格在一段時間內產生一定幅度的波動,穩定性有較大的波動,而此次3月的更大規模的清算、主流資產在更高的價值基數下腰斬,卻并未造成DAI對美元價格產生較大的波動。不要忘記,DAI是基于DeFi規模最大的美元穩定幣,在此次極端行情期間市值超過了46億美元。

由此可見,DeFi生態系統隨著規模的增長、系統復雜度的提升,在幣市資產價格快速下跌的極端行情下,表現出一定的韌性。

風險提示

區塊鏈商業模式落地不及預期:基于區塊鏈的DeFi是全新是市場組織模式,相關項目處于發展初期,存在商業模式落地不及預期的風險。

監管政策的不確定性:加密貨幣和DeFi在實際運行過程中涉及到多項金融監管政策,目前各國監管政策還處于研究和探索階段,并沒有一個成熟的監管模式,所以行業面臨監管政策不確定性的風險。

本文節選自國盛證券研究所已于2021年6月15日發布的報告《國盛區塊鏈·深度|DeFi新金融:暴跌下的壓力測試,DeFi韌性如何?》,具體內容請詳見相關報告。

Tags:DEFDEFIEFI比特幣PEET DeFiDeFi BidsAlchemist DeFi Aurum比特幣行情軟件app

Serum是一項大膽的嘗試,旨在提供可替代的DeFi基礎設施,這將允許應用程序專注于增長,而不關心傳統的layer1問題,尤其是“可擴展性三難”問題.

1900/1/1 0:00:006月20日,聯合國官網發文《可持續解決方案還是氣候災難?加密貨幣技術的危險和前景》。文章表示,近期,媒體廣泛報道了比特幣等加密貨幣對環境的負面影響,波動性也被認為是值得關注的問題.

1900/1/1 0:00:00虛擬貨幣“挖礦”行業迎來了新的打擊,挖礦企業聚集地四川下發文件,將全面關停省內的虛擬貨幣挖礦企業.

1900/1/1 0:00:00在我們參與鏈上生態時,加密錢包必不可少的工具之一。我們可以把錢包想象為參與鏈上生態時使用的銀行卡。沒有錢包調用數字資產的我們,在鏈上生態寸步難行.

1900/1/1 0:00:00作為波卡的先行網,Kusama一直為波卡的發展扮演著重要的測試作用。6月15日,Kusama平行鏈插槽競拍正式啟動,為波卡實現Web3邁出了關鍵的一步.

1900/1/1 0:00:00科技界最有權勢的人之一認為,元宇宙——一個一系列相互關聯、持久存在、經濟自給自足的虛擬世界的術語——就在眼前.

1900/1/1 0:00:00