BTC/HKD-2.52%

BTC/HKD-2.52% ETH/HKD-5.75%

ETH/HKD-5.75% LTC/HKD-2.59%

LTC/HKD-2.59% DOT/HKD-5.15%

DOT/HKD-5.15% ADA/HKD-5.5%

ADA/HKD-5.5% SOL/HKD-1.62%

SOL/HKD-1.62% XRP/HKD-6.01%

XRP/HKD-6.01% DOGE/US-5.64%

DOGE/US-5.64%移動支付網消息:支付即結算,可能是數字人民幣最重要的一個屬性,也是對支付行業影響最大的一個方面。

近日,中國人民銀行發布了《中國數字人民幣的研發進展白皮書》,這是人民銀行首次向公眾詳細而又明確的解析數字人民幣的情況,概念、定義、愿景、未來規劃。

支付行業最為關心和討論的,恐怕就是支付即結算。自人類有史以來,支付就相伴相隨,而進入電子支付時代,結算的重要性大大凸顯,三方、四方模式下,都是因結算而存在。可以說,如果沒有結算這一概念,也就沒有支付的現在。

那么數字人民幣的支付即結算,到底如何深刻的影響支付行業呢?我們來探討下。

什么是結算?

在討論支付即結算之前,應該理解何為結算。

從眾多對“結算”的解釋中,筆者挑選了一個相對比較認可的說法:結算是完成債權最終轉移的過程,包括收集待結算的債權并進行完整性檢驗、保證結算資金具有可用性、結清金融機構之間的債券債務以及記錄和通知各方。

建設銀行在23個數字人民幣試點城市將優先使用數字人民幣補貼觀眾觀影購票:8月11日消息,國家電影局和中國建設銀行股份有限公司在京簽署關于促進觀影消費的框架合作協議。根據協議,建設銀行將于今年年內投放共計5000萬元用于直接補貼觀眾觀影購票。其中,在23個數字人民幣試點城市將優先使用數字人民幣補貼,其他城市則通過傳統人民幣補貼。廣大電影觀眾可以通過建設銀行手機銀行、建行生活APP等渠道直接享受購票優惠。[2022/8/11 12:18:46]

簡單來說,結算就是債權轉移的過程,誰欠你錢,給了多少錢,中間法律關系和正當性的完整轉移確認。

從貨幣的發展歷史來看,過去的交易的確是支付即結算,從遠古時期的物物交易,到現在的現金交易,資金轉移后,即完成了結算。?

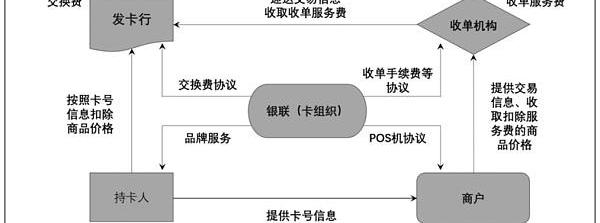

而在電子支付時代,支付就不能立刻結算了。在用戶和商戶之間,還存在著發卡機構、收單機構、清算機構等角色。

西安銀行:發布手機銀行7.0 首批接入數字人民幣:5月6日消息,西安銀行正式披露了2021年年度報告。場景建設方面,西安銀行加速互聯網金融生態建設。借助數字人民幣先發優勢,搭建數字人民幣全功能場景,開拓西安首個數字人民幣示范步行街區-大唐不夜城步行街、全國首個數字人民幣出租車收款服務等多個本地特色場景,打造數字人民幣場景落地的區域標桿。(中國電子銀行網)[2022/5/6 2:54:38]

傳統銀行卡四方模式示意圖

支付并不意味著馬上結算,這就有了常見的“T+1”、“T+2”、“D+1”、“D+2”等結算方式,即使是T+0,即所謂的實時結算,那也不是支付即結算,這背后有機構的墊付流程。

“T+1”是目前收單中的常見結算方式,并不是技術或模式難以完成,而是T+0風險很高,在拒付、反洗錢、結算差錯等方面有較大風險,監管對T+0結算的要求也較多。

深圳航空上線數字人民幣支付服務:金色財經報道,11月18日開始,旅客在深圳航空全國柜臺及深圳航空App上購買機票、改期、升艙和預付費行李產品,可使用數字人民幣支付。[2021/11/20 7:00:34]

比如,2016年人民銀行發布的《中國人民銀行關于加強支付結算管理防范電信網絡新型違法犯罪有關事項的通知》就要求:銀行和支付機構為特約商戶提供T+0資金結算服務的,應當對特約商戶加強交易監測和風險管理,不得為入網不滿90日或者入網后連續正常交易不滿30日的特約商戶提供T+0資金結算服務。

結算背后的債權關系

從具體的服務內容來看,從消費者到商戶,債權是一個復雜的流轉過程,此外還有爭論頗多的法律關系明確過程。

持卡人與發卡行之間關系。在銀行卡交易中,持卡人將資金儲存在銀行,而存款在銀行的資產負債表是列為負債的,通俗的來說,從負債的角度來看,銀行欠持卡人錢。當持卡人賬戶上有存款余額時,持卡人是債權人,發卡銀行是債務人。

8月1日起北京地鐵可用數字人民幣購票充值:8月1日起,北京軌道交通新增支持數字人民幣線下購票/卡、補票和充值,以及億通行APP線上購票等場景的應用。這是繼6月30日億通行APP支持數字人民幣刷閘支付后的一次升級應用,實現了數字人民幣在軌道交通過閘及購票支付場景的全覆蓋,將大力提升乘客數字化出行體驗。(北京日報)[2021/8/1 1:27:19]

而在進行轉賬結算時,持卡人與發卡行又是一種委托關系,即持卡人自己不與有關的特約商戶辦理結算事宜,而是將結算事項委托發卡銀行去處理。

商戶與收單機構之間關系。商戶與收單機構的法律關系爭論較大,由侯春雷撰寫的《信用卡交易的民法分析》一書中就表明,我國較為認可的觀點是,由于收單機構是發卡行的代理人,因此,收單機構與特約商戶的法律關系實際上是發卡行與特約商戶的法律關系。

收單機構與發卡行存在著一定程度的委托關系,收單機構從某種意義上是發卡機構的代理人,這也就為什么所有的支付機構都可以被認為是銀行的“收單外包”機構的原因。但是在實際的市場運作中,商戶是要與收單機構簽署《受理銀行卡協議》的,也就實際上的建立了法律關系。

人民日報海外版:數字人民幣離我們越來越近:4月28日,人民日報海外版刊文“涵蓋餐飲服務、生活繳費、購物消費、交通出行等場景 數字人民幣離我們越來越近”。文章稱,專家表示,作為數字經濟時代的一種新型支付方式,數字人民幣潛力巨大。專家表示,數字人民幣之所以廣受關注,一大特點是方便快捷。由于只存在付款方和收款方,這種支付方式能實時到賬;在離線狀態下,也可以和現金一樣進行支付。更重要的是,由于實現了可控匿名,商戶和第三方平臺無權獲取消費者的身份信息和支付數據,隱私性更高。[2021/4/28 21:05:17]

其中“債權買賣說”,是商戶在對消費者進行收款時,商戶是將債權委托給收單機構,通過收單機構,經過清算機構、發卡行等角色,最終將消費者的資金轉移給到商戶,最終完成債權轉移。

至于中間的清算機構,理論是承擔統一信息傳遞、機構間法律關系明確、業務矛盾仲裁的角色,而不直接觸碰資金。?

所以筆者認為,正常的結算,即使商戶在獲得了對消費者的債權之后,委任收單機構,經過清算機構的機制,向發卡行進行債權轉移。

但數字人民幣的“支付即結算”屬性,就可能省略這個過程,債權轉移直接在商戶和消費者之間完成。?

如此一來,那么發卡行、收單機構就天然沒有對消費者和商戶的債權關系,似乎就失去了原有的產業邏輯,也就沒有三方、四方模式。

從這個角度來看,數字人民幣“支付即結算”對支付行業的影響,似乎應了《三體》中的一句話:“消滅你,與你無關。”

支付行業的新責任

回來再說《白皮書》中的內容,對于數字人民幣的賬戶性質并沒有詳細規定,僅在多處表明“以廣義賬戶體系為基礎”“與銀行賬戶松耦合”。此外,對于數字人民幣本身則明確,“數字人民幣是央行對公眾的負債,以國家信用為支撐,具有法償性。”

所以,數字人民幣賬戶性質、提供數字人民幣賬戶的銀行與消費者之間的法律關系是有待明確的。

從目前的金融相關賬戶定義來看,個人銀行賬戶是指自然人以身份證或是相應的證件,因投資、消費、結算等而開立的可辦理支付結算業務的銀行結算帳戶。銀行賬戶是最直接的權責明確載體,可以直接進行支付結算。

而支付賬戶則只是電子簿記。

《非銀行支付機構》中規定,支付賬戶是指根據自然人真實意愿為其開立的,憑以發起支付指令、用于記錄預付交易資金余額、反映交易明細的電子簿記。

在西方國家,英文簿記是在本子上保持記錄,即記賬的意思。

數字人民幣賬戶,不會是電子簿記,因為“松耦合”設定,也不是銀行結算帳戶,那會是什么呢?

此外,《白皮書》還明確,數字人民幣發行、流通管理機制與實物人民幣一致,但以數字形式實現價值轉移。

所以數字人民幣的發卡與收單,可能只是賬戶方扮演的是“錢包”角色,而收單方扮演的是“錢柜子”的角色。

錢包在賣出時,并不承擔錢丟失的責任,錢柜子也不會因為商戶被搶劫而擔責。?

支付即結算,帶來的是交易速度的極大提升,但同時責任也更加干凈了,四方模式中所謂的發卡和收單,都不再承擔原有的責任。

但可能也有新的責任出現,通俗的說,如果錢包質量不好,消費者可以告商家賣假貨,如果錢柜子不能打開,商家可以告廠商。?

無論是發卡還是收單,數字人民幣的M0,等同于現金屬性,使得參與機構的金融責任大大降低,同時所承擔的風險也更低,所以數字人民幣未來的費率更低也可以理解。而有些責任是責無旁貸的。

反洗錢責任。《白皮書》指明,數字人民幣體系制度設計嚴格遵守人民幣管理、反洗錢和反恐怖融資、外匯管理、數據與隱私保護等相關要求,數字人民幣運營須納入監管框架。?

數據安全責任。《白皮書》要求,數字人民幣遵循“小額匿名、大額依法可溯”的原則,高度重視個人信息與隱私保護,充分考慮現有電子支付體系下業務風險特征及信息處理邏輯,滿足公眾對小額匿名支付服務需求。?

數字人民幣“支付即結算”屬性背后,會是繁冗的法律制定、概念定義、權責劃分、關系明確的過程,諸多的數字人民幣試點,也會在深層次圍繞這些內容展開。在實踐中,探索理論,再以理論,鞏固實踐內容,并達到可全國甚至全球可復制的程度時,便是數字人民幣大成之時。

最近數字資產市場整體屬于熊市狀態,其中還是呈現出一些亮點,局部出現了非常好的增長跡象,許多高增長品種與NFT、跟gamifi相關。NFT到底是什么?我們結合自己的研究,給大家做一些理論上的探討.

1900/1/1 0:00:00在缺乏監管的惡性競爭下,加密衍生品交易所們將杠桿倍數從20倍抬升至100倍、125倍,乃至150倍,盡管自身從中獲利豐厚,但對于加密市場的健康度以及投資者的財務安全,這并非好事.

1900/1/1 0:00:00當前數字經濟時代,金融行業迎來了數字化轉型的重要戰略機遇期。作為發展數字金融的兩駕馬車,產業數字金融方興未艾,前景廣闊,消費數字金融依托互聯網經濟塑造的消費生態體系,已深度融入到居民的日常生活中.

1900/1/1 0:00:00就其核心而言,創新是令人興奮的。創新涉及到一種新的運作方式,可以為消費者和企業帶來更高效率和更便捷的承諾。想想汽車、晶體管或智能手機.

1900/1/1 0:00:008月8日消息,香港聯合交易所有限公司發布《關于區塊鏈集團有限公司取消上市地位》的通告,聯交所宣布,由2021年8月10日上午9時起,該公司股份的上市地位將根據《上市規則》第6.01A條予以取消.

1900/1/1 0:00:00編者按:二季度上市企業的加密資產普遍減值,但多數機構投資者仍然看多。近期,多家比特幣大戶相繼發布其二季度財報,并披露了其加密資產情況.

1900/1/1 0:00:00