BTC/HKD+0.11%

BTC/HKD+0.11% ETH/HKD+0.01%

ETH/HKD+0.01% LTC/HKD+0.5%

LTC/HKD+0.5% DOT/HKD+4.06%

DOT/HKD+4.06% ADA/HKD-1.69%

ADA/HKD-1.69% SOL/HKD+1.48%

SOL/HKD+1.48% XRP/HKD-1.47%

XRP/HKD-1.47% DOGE/US+1.05%

DOGE/US+1.05%在現實世界中,我們傾向于通過目的來定義借來的錢。貸款以標簽開頭——家庭、大學、企業——并代表對有形目標的投資。

我們希望我們的房屋增值;我們的學位以促進高薪工作;我們的業務要擴大。邏輯很簡單:當我們需要彌補不足時,我們會借錢,期望這筆錢會為我們未來的成功鋪平道路。

然而,這個理由在區塊鏈上是平淡的。借貸協議與解決現實世界的問題并沒有那么緊密——事實上,大多數參與DeFi借貸的人從來沒有把借來的錢離線,更不用說將其應用于現實世界的開支了。

有時候在市場中貸款不像人們所說的那樣,對傳統借款人來說比較平易近人。?

“DeFi不適合膽小的人,”路透社的湯姆威爾遜在去年8月寫道。“借款人通常是交易員,他們在以太坊等領域貸款,然后使用這些代幣在各種交易所與其他加密貨幣進行交易。然后他們的目標是償還貸款并將他們的利潤收入囊中,就像股票市場上的賣空者一樣。”?

寧波:在建區塊鏈項目已超過90個,總投資超過6億元:金色財經報道,近日,寧波市經信局公布了15個區塊鏈示范項目及25個試點項目,這些示范試點應用項目將成為寧波數字化改革的“先鋒軍”,助力寧波答好區塊鏈發展這道“應用題”。近年來,寧波積極布局區塊鏈技術,全市區塊鏈技術應用勢頭漸起。在高新區,寧波標準區塊鏈研究院“信證鏈”成為首個全國性的公證聯盟運營鏈;在江北,圖靈奇點已成功打造綜合行政執法局非現場執法辦案協作系統、寧波舟山港港航物流提貨權追蹤系統等多個典型應用場景;在海曙,正在建設的阿里巴巴(寧波)中心,通過導入螞蟻區塊鏈,在寧波率先探索不動產登記的抵押、貸款和登記“一件事”全流程“網上辦”改革。“目前,寧波在建的區塊鏈項目已超過90個,總投資超過6億元,覆蓋產業金融、能源電力、數字版權、政務協同、農業溯源、民生服務等諸多領域。(中國寧波網)[2021/9/9 23:11:31]

對于這些借款人來說,貸款通常是一種產生收入的手段,而不是解決問題或目標的實用方法。

吳忠澤:聚焦區塊鏈前沿技術創新,打造區塊鏈應用健康生態:3月29日消息,在“局·勢 | 新力量2021 區塊鏈生態應用創新峰會”上,著名經濟學家,原科技部副部長吳忠澤表示:十四五已明確區塊鏈產業有三項任務,

一要重點推動智能合約、共識算法、加密算法、分布式系統等區塊鏈技術創新;

二要以聯盟鏈為重點,發展區塊鏈服務平臺和金融科技、供應鏈管理、政務服務等領域應用方案;

三要完善監管機制,六項目標:一是建立自主創新的區塊鏈基礎理論體系;二是突破區塊鏈系統構建與共性關鍵技術;三是加強區塊鏈監管與治理技術研究;四是推動建立區塊鏈與其他前沿信息技術相融合的新一代信息基礎設施與服務;五是開展在重點領域的應用示范;六是打造具有國際競爭力的區塊鏈技術與產業生態。[2021/3/29 19:26:19]

“我交易是為了好玩,”加密愛好者AntoineMouran在接受采訪時告訴威爾遜。Mouran是洛桑的一名大學生,在Aave上借入USDCoin并將這些資金用于交易Lend硬幣。“我的投資組合是幾千美元。”

聲音 | 中銀香港副董事長:虛擬銀行服務平臺將采用區塊鏈等技術:據21經濟網報道,中銀香港副董事長兼總裁高迎欣表示,虛擬銀行有助吸納傳統銀行未有顧及的客戶,推動普惠金融將是該行虛擬銀行業務的重點,服務平臺Livi將采用如人工智能、區塊鏈、大數據和智能風險建模等頂尖的科技技術,創建一個簡單易用、無縫且安全的數碼生態系統。虛擬銀行三方初始聯合投資總額為25億港元,其中中銀香港出資11億港元。據21世紀經濟報道記者了解,Livi的籌備已超過一年,合資公司集合了中銀香港在金融服務業的專才、京東數科在數碼科技范疇的經驗,以及怡和集團的消費者網絡。據此前報道,中銀香港(控股)、京東數科及怡和集團成立的合資公司等3家機構獲得首批虛擬銀行牌照。[2019/4/10]

但問題是——唯一能從基于區塊鏈的貸款中受益的人會是像Mouran這樣的投資者嗎?

基于DeFi的貸款是否也能為希望將借來的錢用于解決現實問題的傳統借款人開辟新的機會途徑??

揚州市政府:圍繞區塊鏈等技術 提升軟件和互聯網產業首位度:據新華日報報道,揚州市政府辦公室印發《關于加快“三大創新板塊”建設的實施意見》,全力提升軟件和互聯網產業首位度。未來三年,圍繞云計算、物聯網、大數據以及人工智能、區塊鏈等前沿領域、前沿技術,采取資源共享、錯位競爭的方式,吸引國內外知名軟件和互聯網企業在江廣融合區設立中心,加快構筑軟件和互聯網產業發展的核心區、示范區。[2018/6/11]

這是一個比以往任何時候都更值得提出的問題。在全球大流行之后,無數小企業主面臨著一個長期懷疑的事實:傳統金融機構在他們倒下時不會總是在那里接住他們。根據Biz2Credit小企業貸款指數,大銀行僅批準了它們在2021年1月收到的融資申請的13.2%——與2020年同期相比下降了兩位數。?

當然,即使在疫情大流行之前,找到財政支持也并不容易。去年,美聯儲的小企業信貸調查發現,只有51%的小企業主獲得了他們在2019年要求的全部資金,20%的小企業主因高利率選擇拒絕部分或全部融資。?

好買財富董事長楊文斌:特別關注區塊鏈、AI等交叉領域的股權投資:好買財富董事長楊文斌在近日接受中國基金報記者采訪時被問及該公司的股權投資主要關注哪些領域。楊文斌表示:我們關注“一橫一縱”,“橫”指跟人們日常生活密切相關的大消費、大健康、大文化等領域;“縱”指跟新科技相關的“ABCD”,A是AI(人工智能),B是Blockchain(區塊鏈),C是Cloud(云技術),D是Data(大數據)。對于這些領域的交叉點我們特別關注,比如新技術在各領域的應用,它們能改造行業,爆發力強。[2018/3/19]

很明顯,中心化機構提供的傳統金融產品已不再滿足當今企業主的需求。他們需要可以靈活快速獲得的小額貸款,而沒有集中銀行實體經常帶來的高利率或低批準率。?

DeFi使開發人員能夠創建如此復雜、可定制且可訪問的小額貸款產品。但不僅僅是方便,向區塊鏈貸款的轉變將使貸款民主化,并將更多的代理權交給傳統上在其貸款產品的設計或可訪問性方面沒有發言權的消費者。?

這是一個看似無可爭議的絆腳石的直觀解決方案:超額抵押。?

匿名借款的高成本

即使在區塊鏈愛好者中,將DeFi貸款作為現金短缺的小企業主的重要融資解決方案,也可能不會引發壓倒性的積極響應。

匿名是有代價的——在DeFi貸款的情況下,這個代價就是過度抵押。當一個人申請傳統貸款時,他們的銀行家會進行信用檢查和收入核實,以確認該人有能力償還所借的金額。

在區塊鏈上,用戶匿名自然會阻止此類評論,并迫使貸方尋找另一種方式來保護他們的投資。?

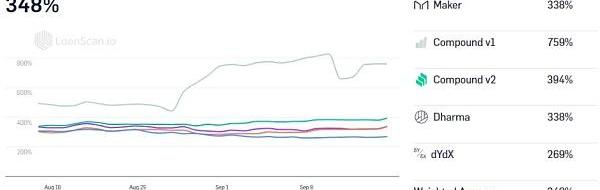

解決方案通常是超額抵押:借款人放下超過貸款總價值的抵押資產。這種參與資本可以說是高得驚人。例如,那些希望在MakerDAO上獲得Dai貸款的人需要至少抵押150%。?

也就是說,許多人選擇放下,甚至更多,以避免觸發清算處罰——即,當以太坊價格下跌時產生的費用,使投資者的抵押品價值低于150%的強制性門檻。

根據DeFiRate的統計,所有平臺的平均抵押率高達348%。?

讓我們將其置于理論上的小企業主的背景中。如果他們想拿出2,000美元來彌補工資缺口并遵循DeFiRate的平均抵押率,他們需要拿出6,960美元才能獲得貸款。

即使他們有這筆錢,他們似乎也不太可能證明將這些資金鎖定為抵押品是合理的。不像穆蘭這樣的玩家,他們不是尋求資金支持,而是投資的跳板,大多數企業沒有“幾千”作為抵押品。?

正如NPR的大衛阿諾德去年在一篇文章中解釋的那樣:

“許多小企業的運作有點像靠薪水過日子的人,沒有太多積蓄。”

這是真實發生的,根據摩根大通研究所進行的研究,小企業手頭通常只有一個月的現金來維持運轉。這些不是能夠承受過度抵押的消費者。為了利用DeFi貸款,貸方首先需要規避過度抵押的需要。??

消除過度抵押的需要

乍一看,消除過度抵押似乎是不可能的。畢竟,傳統的擔保人支持模式——根據個人信用降低或放棄抵押品——與DeFi的匿名哲學背道而馳。如果貸方開始要求個人財務信息或從中央機構獲取個人信用報告,他們將有效地打破基于區塊鏈的金融的核心原則:隱私。?

然而,是建立信譽,同時保持借款人匿名的方式。答案在于創建身份層協議,該協議將用戶的統一錢包地址列入白名單,并僅通過該地址和用戶選擇包括的任何其他白名單地址來評估他們的信用行為。

該協議將僅收集建立一定信譽所需的財務信息,并且不會收集任何可能在出現分歧或違約時對借款人不利的敏感個人信息。?

評論的那樣:“毫無疑問,區塊鏈概念具有防止鏈上重復和分歧的能力,具有高度承諾身份。在分布式賬本上,每個人都可以相信賬本中的內容就在那里,并且是它的唯一版本。”?

但是,這種解決方案可能不足以完全免除高抵押要求。為此,貸方和借方可能需要通過智能合約建立信用委托協議。

這些合同將建立與利率和條款相關的非常重要的條款和條件,作為公開法,從而提供一個不變的參考點。

總之,這些功能可以為貸方提供足夠的保證,將其抵押要求降低到企業主更容易接受的水平。然而,關心的借款人可以通過參與基于社區的小額貸款進一步降低他們的個人風險負擔。在這種安排下,貸方將提供流動性來匯集服務于數十個小額“小額貸款”。

在這個社區借貸生態系統中,風險是分擔的,因此沒有貸方獨自承擔風險。?

低抵押、區塊鏈推動的小額貸款既是可能的,也是值得追求的。在這種安排下,資金緊張的企業主不僅可以獲得急需的資金,而且可以在其金融產品的設計中擁有發言權——這種發言權是中央銀行系統很少允許的,如果有的話。就貸款人而言,他們將有機會從這些貸款中獲利,并將急需的創新注入長期以來由中心化金融巨頭主導的貸款生態系統。?

基于區塊鏈的小額貸款是夢想嗎?今天,是的——但明天,它很可能為現實世界的愿望提供資金支持。

原文作者|安基特高爾,EasyFiCEO

編譯|白澤研究院

Tags:區塊鏈EFIDEFIDEF區塊鏈的幾個大騙局有哪些PhoenixDefiSwappinetworkdefi幣最新消息IDEFI

你愿意一直囤幣,一直虧損嗎?如果不愿意,下文將告訴你在不進行交易的情況下也能賺錢的五種簡單方法.

1900/1/1 0:00:00DeFi數據 1.DeFi總市值:1087.8億美元 市值前十幣種排名數據來源DeFiboxDeFi總市值數據來源:Coingecko2.過去24小時去中心化交易所的交易量:40.

1900/1/1 0:00:00體量和種類不斷增長的DeFi項目,為對收益極為敏感且操作方式極為靈活的加密金融機構提供了非常好的生息資產.

1900/1/1 0:00:00過去幾周,NFT版塊價格飆升,其中CryptoPunk處于絕對領先地位。CryptoPunk是24x24像素的圖片NFT,總量限制在10000個.

1900/1/1 0:00:00隨著越來越多的國家研發自己的央行數字貨幣,美國國內關于CBDC利弊的討論正在升溫。美聯儲內部對于CBDC的開發存在不小分歧,部分決策者對CBDC并不感冒.

1900/1/1 0:00:00近期,受AxieInfinity財富效應的影響,Play-to-Earn“玩賺”類GameFi成為了繼“動物幣”之后的又一風口.

1900/1/1 0:00:00