BTC/HKD+1.21%

BTC/HKD+1.21% ETH/HKD+1.08%

ETH/HKD+1.08% LTC/HKD+0.59%

LTC/HKD+0.59% DOT/HKD+1.14%

DOT/HKD+1.14% ADA/HKD+2.22%

ADA/HKD+2.22% SOL/HKD+5.11%

SOL/HKD+5.11% XRP/HKD+1.68%

XRP/HKD+1.68% DOGE/US+1.38%

DOGE/US+1.38%核心觀點

非足額抵押,既是算法穩定幣的定義,也是其原罪。“死亡螺旋”是每個算穩項目始終面對的威脅,算穩項目方各種精巧的設計和操作,本質上都是為了抵御這種威脅。

分析算穩項目,早期關注其激勵機制的設計和收益,中期關注其資金池的深度和與其它主流加密資產的聯動,長期關注其應用場景和作為流通手段的潛力。

穩定幣的分類與算穩的定義

雖然加密貨幣在全世界的受認可度逐步提高,但是考慮到加密貨幣的高波動性和物質世界的購買力,大多數人內心仍然會以法幣來對財富進行計價。因此,價格錨定法幣的穩定幣被人們所發明,來承擔加密世界中財富貯藏和流通的職能。

穩定幣大致可以分為三類:

中心化機構用法幣1:1抵押發行的錨定型穩定幣,以USDC為代表;

去中心化發行、用ETH等主流加密資產作超額抵押的穩定幣,以DAI為代表;

去中心化發行、也沒有用主流加密資產作超額抵押的穩定幣,以UST、FRAX為代表;它們往往有著比較精巧的機制和算法設計,因此也被稱為算法穩定幣。

算法穩定幣:原罪與誘惑

算法穩定幣的“非足額抵押”的定義本身,就是它的原罪所在,同時也是決定了它對項目方的誘惑。

從項目方視角來看,因為算法穩定幣不需要用超額加密資產作抵押,那么穩定幣市值和抵押資產的差額就近似于項目方的“純收益”。簡單來說,就是可以“憑空印錢”——這的確是難以拒絕的誘惑。

從用戶視角來看,算法穩定幣抵押不足的原罪,意味著當所有穩定幣持有者都想將穩定幣售出或者兌換時,最后一批出售的持有者就會承擔非足額抵押帶來的虧損。在實際中,一旦市場對一個算穩項目失去信心,往往會出現螺旋式上升的恐慌情緒和代幣拋售,即“死亡螺旋”。這種崩盤過程的原理,和歷史上不少過度增發的信用貨幣的崩盤過程非常相似,例如國民政府的金圓券、魏瑪德國的馬克。

因此,如何防止“死亡螺旋”的出現,是每個算法穩定幣的項目方所必需思考的核心問題。很多復雜而精巧的機制設計,本質上都是圍繞這個問題而展開。

進一步思考:為什么用戶要持有算法穩定幣?

“死亡螺旋”的出現,一定是起源于用戶對穩定幣持有的放棄。

讓我們進一步思考:為什么用戶有動機持有算法穩定幣?

是為了價值貯藏么?其實不是——既然面值都是1美元,如果只是為了貯存價值,用戶為什么不把風險更高的算法穩定幣,換成USDC、DAI等更堅實、波動性更小的穩定幣?

事實上,當前用戶持有算法穩定幣最主要的動機,還是項目方給予的投資收益。但如果一味依賴投資收益來吸引用戶,那整個項目就會呈現出“以新還舊”的資金盤特征,難以持續運行。

因此,長期來看,算法穩定幣要想真正留住用戶,還是要拓展足夠多的應用場景,來滿足用戶的真實需求。比如說,發揮起算穩作為流通手段的職能——假設現在排名前100的DApp都接受某種算法穩定幣來購買其生態內的代幣和NFT,那么是不是用戶就不會介意錢包里多放點這種幣呢?

但是,考慮到目前加密生態應用層的現狀,要想實現這種應用場景的延拓并非易事:一方面,優秀的應用類項目本身就不多,很多項目自身的經濟可持續性都是一個問題;另一方面,想要說服優秀的應用項目方達成合作,算法穩定幣自身首先得達到一定的量級和穩定性,這就變成了“先有雞還是先有蛋”的難題。

SEC已請求法院批準凍結與Binance.US相關的資產:金色財經報道,Bitcoin Magazine發推稱, SEC已請求法院批準凍結與Binance.US相關的資產。[2023/6/7 21:20:56]

因此,對一個算穩項目,比較好的過渡方案是:在早期,先通過較高的收益來吸引用戶,并擴大項目規模;隨著項目規模的擴張,緩慢降低用戶的投資收益,通過和更穩定的加密資產綁定,構建足夠深的資金池,提高系統對于用戶兌換的承壓能力,同時大力拓展應用場景。當用戶并不是為了投資收益而是為了其應用場景才持有的時候,才是一個算法穩定幣項目真正成熟的時候。這也是本文的核心觀點:“分析算穩,早期看激勵,中期看深度,長期看場景。”

讓我們順著算法穩定幣發展的脈絡,來具體分析一下那些知名的算穩項目。

早期算穩:純機制設計探索的失敗

早期的算法穩定幣主要有3個——AMPL、ESD、BAC,它們的共同特點是:完全希望靠自身的供給機制設計來使其幣價錨定于1U,有一定理想化實驗的性質。它們既沒有用高收益吸引大量初期參與者的留存,也沒有外部幣種的抵押和聯動,更沒有考慮應用場景和生態構建。自然地,最終它們都沒有成功。

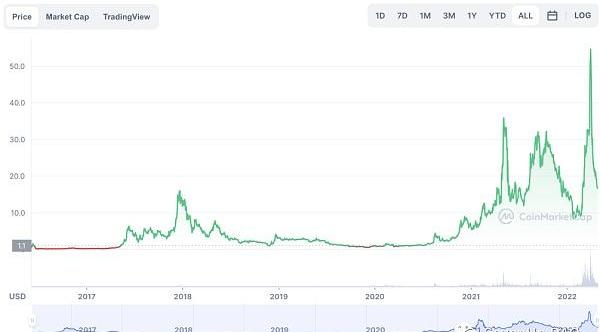

AMPL:簡單而直接的rebase機制

圖:AMPL的價格走勢

AMPL是對算法穩定幣最早的嘗試,它設計了一套rebase機制來調整AMPL的供應:當AMPL價格>1U,就會根據每個用戶錢包里代幣的總量,按比例增發代幣,希望通過增加AMPL的供給,來把價格打回1U;同理,當AMPL價格<1U,就會按比例通縮代幣。這種增發和通縮每8小時進行一次,直接作用于用戶錢包里的代幣量。

不難看出AMPL機制設計者樸素的經濟學思想:既然價格是由“供需”決定,那就通過實時調整代幣的供給,來匹配當前市場上人們對AMPL的需求。

但是,在AMPL投入市場以后,發現實際上rebase機制會誘導參與者的FOMO情緒,放大幣價的波動:當AMPL增發的時候,形成了持有人幣多價漲的雙重獲利情況,這極大的刺激持有人繼續持有,并吸引新資金的進入。只要共識沒有破滅,市值的成長會倍數于資金的流入。但是反過來,當幣價跌破1的時候,就會出現通縮,此時對于持有人來說面臨幣少價跌的雙重虧損情況,這會極大的刺激持有人賣出,遏制新資金的進入。

因此,AMPL一時被稱為“刺激的賭場”。雖然至今依然能夠保持價格在1U附近,但其波動性相對于其他穩定幣實在過高。目前其每日成交量只有約100萬美元,基本淡出了大眾的視野。

ESD與BAC:債券機制,不斷擴大的系統虧空

ESD和BAC的主要思想是:當需要維持幣價穩定時,不是通過直接增減代幣總供給,而是通過未來的收益,來激勵用戶犧牲當下的流動性。

ESD是“債券機制”的發明者。當ESD價格高于1時,用戶需要質押ESD或者ESD-USDC的LPTOKEN,犧牲自己的流動性,才能獲得ESD增發時的收益,不能像AMPL一樣“不勞而獲”;而ESD價格低于1時,用戶可以享受折扣購買ESD的債券。當ESD價格回到1以上的時候,系統會優先增發代幣給債券的持有者,然后再給質押者。

ETH 2.0總質押數已超1804.62萬:金色財經報道,數據顯示,ETH 2.0總質押數已超1804.62萬,為18046182個,按當前市場價格,價值約338.05億美元。此外,目前ETH 2.0質押總地址數已超58.04萬,為580403個。[2023/4/10 13:55:03]

比如,ESD現價為0.99U,面值1ESD的債券售價為0.9U,用戶如果用1個ESD購買了1.1個債券,在ESD價格回到1時售出,那么。當ESD價格高于1的時候,用戶就可以獲得1.1個ESD,取得收益。

可以看到,由于ESD總量事實上是一直在增加的,債券機制只是延后了系統的虧空:當市場情緒好的時候,會有人在ESD價格低于1時購買債券,希望當幣價上升的時候去套利;但當幣價再次回到1以上的時候,債券的兌現會大量增加ESD的供給,帶來拋壓;隨著時間的推移,幣價高于1的時間段越來越少,增發的數量也開始難以兌現債券;最后,當市場對債券的兌現失去信心的時候,就會出現ESD的大量拋售和債券的無人購買,讓ESD進入”死亡螺旋“

圖:ESD的價格走勢

BAC機制的底層邏輯和ESD很相似,只在一些細節設計上有所不同。BasisCash的體系中有三種幣:BAC、BAS、BAB。當BAC價格低于1時,用戶可以用BAC*BAC的折扣價格購買BAB;當BAC價格高于1時,系統進行增發時會優先將BAB轉換為BAC,若還有盈余,就會發給那些質押BAC換取BAS的用戶。

顯然,BasisCash也沒有解決BAB大量增發導致的系統虧空問題,事實上其維持穩定的時間比ESD更短。

圖:BAC的價格走勢

新一代算穩:部分抵押、雙幣機制與純資金盤

新一代的算法穩定幣采用了更加精巧的機制設計,其中Frax做為這類項目的代表,可以說取得了階段性的成功;但單純的機制設計并不能避免死亡螺旋,其中IronFinance是一個重要的警示。另外,以OHM為代表的資金盤游戲也會打著“算穩”的名義,但其機制設計的動機和長期的發展,和通常認為的算法穩定幣還是會有根本上的差別。

FRAX:穩健的抵押率,足夠的資金深度

在FRAX的系統中,有FRAX和FXS兩個代幣。其中,FRAX是與1美元掛鉤的穩定幣;FXS是項目的治理代幣,用于吸收FRAX的波動和拋壓,以及反映項目本身的增長。

在這套系統中,最重要的概念是抵押比率,它決定了用戶需要多少比例的USDC抵押品才能鑄造一個FRAX。這個比率是動態調整的,一開始是100%,每小時當前FRAX價格做一次檢測并進行更新:若FRAX價格高于1U,CR就會降低0.25%;若FRAX價格低于1U,CR就會提高0.25%。調整的時間間隔和參數可以通過后期治理來修改,最新的CR是86.75%。

以CR=85%為例,為了鑄造1個FRAX,需要向項目方存入0.85個USDC和價值0.15U的FXS;相反,如果你想通過協議贖回你的FRAX,每1個FRAX可以兌換0.85個USDC和價值0.15U的FXS。這使得當FRAX的市場價偏離1U的時候,用戶就可以通過鑄造或贖回來進行套利,從而維持FRAX幣價的穩定。

近一周zkSync活躍度劇增,已超越Arbitrum,并遠高于Optimism:10月30日消息,近一周主網向zkSync的轉賬量劇增,甚至超越Arbitrum,遠高于Optimism。此前消息,Matter Labs團隊于10月28日在其主網上推出其alpha階段zkSync2.0的zkEVM,使他們成為第一個推出具有EVM兼容性的通用智能合約ZK rollup的團隊。[2022/10/30 11:57:44]

可以看出,上述機制設計將FRAX的波動和拋壓轉移到了FXS身上。而為了避免FXS的崩潰,項目方給FXS也賦予了價值:當用戶質押FXS的時候,可以享有Frax項目的治理權,以及分享到FRAX鑄造/贖回所需的0.4%的手續費;同時,項目方引入了AMO,將抵押池里的資產進行再投資,這部分的收益也將分享給FXS的質押者。

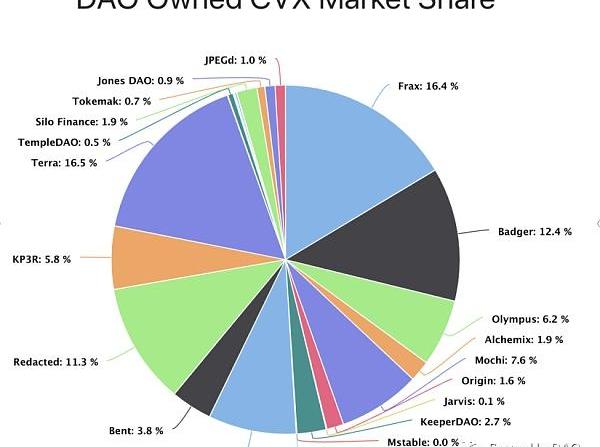

經過1年多的積累,FRAX已經成為了Curve“流動性戰爭”的勝利者之一:截至4月26日,FRAX占有了16.4%的CVX市場份額,和Terra同處于第一梯隊。

流動性戰爭勝利最直觀的影響,就在于為FRAX和其它穩定幣的兌換構建了足夠深的資金池,僅僅FRAX-3Crv的資金池深度就高達28億U,其中池子中的3大穩定幣有11.4億U。這意味著如果想讓FRAX脫錨,沒有10億U以上的拋售是做不到的。另外,這也給FRAX在Defi世界中擴展應用場景給予了更多的話語權和潛在的投資收益。

圖:CVX市場份額占比

圖:FRAX-3Crv資金池深度

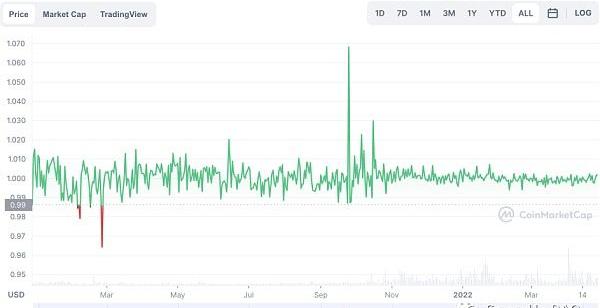

FRAX可以說是目前所有算法穩定幣中穩定性最好的之一,并且它也經受了較長時間的考驗。它對抗“死亡螺旋”的方法值得后來者學習借鑒:一方面,FRAX本身有高USDC抵押率,并且當幣價低于1時抵押率還會提升,從而起到了增強用戶信心的作用;另一方面,FRAX和三大主流穩定幣構建了足夠深的兌換池,想要短時間沖擊FRAX的市場價并非易事。目前,FraxFinance也在積極拓展Defi世界的合作方,來維持自己長期的競爭力。

圖:FRAX幣價走勢

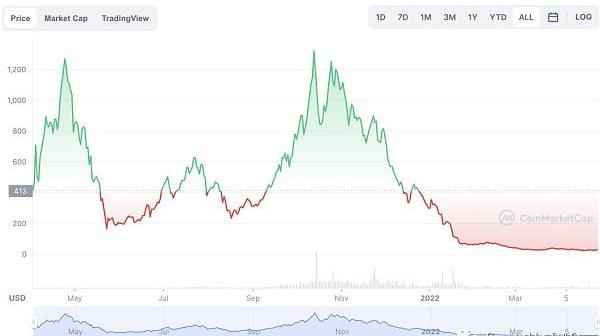

曾經有些人認為,Frax的雙幣機制設計本身是其幣價保持穩定的核心因素之一。雖然推出輔幣來吸收穩定幣的波動和拋壓是一種創新,但其本身并不能掩蓋算法穩定幣抵押不足的原罪。一系列Frax仿盤的失敗已經說明了這一點。其中,影響最大、最具警醒意義的,莫過于協議鎖倉市值曾高達23億美元的IronFinance在一個下午之內的崩潰。

5.2IRON:初期機制設計的缺陷引發崩潰

IronFinance的核心代碼源自于Frax,在Polygon上運行。它的系統同樣有兩種代幣:穩定幣IRON和輔幣TITAN。它的不同之處主要在于兩點:

歐易DEX宣布支持TRON鏈全幣種與Ethereum、BSC、OKC等主網的跨鏈交易:9月27日,據歐易官方公告顯示,歐易DEX已支持TRON鏈全幣種與Ethereum、BSC、OKC等主網的跨鏈交易,是唯一支持Tron全幣種跨鏈的Swap,且已接入TRON鏈及其SunSwap、Social Swap、USwap、JUSTMONEY等多個DEX。

據悉,歐易DEX是Web3的交易聚合器,聚合13+公鏈、100+DEX、1000,000+幣種的交易,并通過X Routing智能比價、拆單,可為用戶提供市場上最優交易價格。[2022/9/27 22:34:31]

鑄造IRON所需的USDC固定為75%,而非FRAX初期的100%;另外25%由TITAN來補足

Iron項目的質押收益在初期出奇的高:質押USDC-IRON可以獲得每日1.5%的收益,質押USDC-TITAN可以獲得每日4.5%的收益。

顯然,IRON的收益明顯是不可長期持續的,但如此的高收益確實也吸引了大量的初期參與者,其協議鎖倉量在兩周內就達到了23億美元這個驚人的數字。實在難以想象,世界上有什么項目能夠持續給23億美元以每日4.5%的回報。

因此,當TITAN價格達到60U的最高點后,就比較自然的引發了第一批集中拋售,在短短幾小時內TITAN就回落到了30U,IRON價格也開始低于1U。理論上,由于IRON的鑄造贖回機制,TITAN的大起大落似乎并不會太影響到IRON的市價——反正無論怎么TITAN幣價怎么波動,IRON都能換出“價值0.25U的TITAN”,自然會有套利者將IRON的市價拉回到1U。

但實際上,IRON機制設計中的一個致命缺陷,讓TITAN下跌的“雪球”成為了項目“雪崩”的開端:由于贖回協議中TITAN的市價由一個“10分鐘各市場價格平均值”的預言機提供。當TITAN價格下滑太快的時候,停留在10分鐘平均值的TITAN價格會明顯高于真實TITAN價格,這就導致用戶發現拿IRON贖回出的TITAN價值并不足0.25U,進而發現IRON的套利邏輯并不成立。這進一步摧毀了用戶對IRON穩定的信心,引發了踩踏式的大規模IRON、TIAN的拋售,把Iron這個項目引入“死亡螺旋”。

圖:TITAN的價格走勢

Iron的故事給了我們以下警示:

“死亡螺旋”是算穩始終需要面對的問題,這不是單純機制設計的復制就可以避免的。

初期的高收益確實可以吸引大量用戶、打造高知名度,但也會強烈加劇項目的不穩定性。設計高收益的時候,要考慮到項目方維護幣價的資金實力。

即使是價格機制設計的小細節,也會成為項目成敗的重要因素。

根據推測,之所以Iron采用了“10分鐘價格平均”的預言機,是因為Frax當時也用了這個。但Polygon上更快速的結算速度,可能應該考慮適配更小的時間區間。

淺談OHM:披著“算穩”外衣的資金盤游戲

OHM是2021年的Defi項目,以其Defi2.0的概念、“”的MEME、螺旋上升的幣價和眾多仿盤而聞名。雖然OHM發售初期在宣傳中也打著“算法穩定幣”的名號,在設計中也有用DAI來贖回OHM的保底機制。但OHM其它更核心的機制設計對用戶行為的誘導,實際上拋棄了“價格錨定”這個穩定幣概念的根源,從而成為了一個大的資金盤游戲。

Otherdeed for Otherside系列NFT近24小時交易額增幅超170%:金色財經報道,據OpenSea數據顯示,Otherdeed for Otherside系列NFT近24小時交易額為520 ETH,增幅達171%。近24小時交易額排名位列OpenSea第2。[2022/8/26 12:49:30]

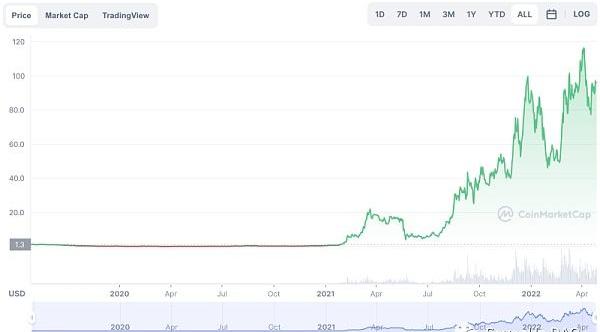

圖:OHM的幣價走勢

OHM的亮點,相關的分析文章已經不少,這里就不再詳細介紹。簡而言之,項目方通過rebase機制+高質押收益率,bonding機制對市場流動性的吸收和掌控,還有“”的社區MEME宣傳,讓幣價不斷上升——雖然最后依然不可避免的進入螺旋式下跌。不過,項目方在2022年初推出的OlympusDAOPro,給OHM在Defi中以一定真實的應用場景,讓其依然有20U+的幣價而不是真正歸0死亡。

OHM實際上也揭開了“算法穩定幣”的一層外衣,展現了其作為資金盤游戲載體的屬性:既然那些搞雙幣機制的項目,用不可持續的高收益吸引用戶參與,讓輔幣價格不斷上漲,那不如玩的直接一點,放棄“錨定法幣”這一設計,再用別的玩法直接讓主幣一飛沖天,豈不是更直接?但當OHM連錨定法幣都放棄的時候,意味著其長期的發展模式和應用場景必然和“穩定幣”大相徑庭。

事實上,不少資金盤項目也會打著算法穩定幣的名號,而哪怕是FRAX、UST這種初步成型的算法穩定幣,初期也難以避免資金盤的特征。因此,算穩具有非常高的投資風險,如果要考慮參與的話,必須要非常小心謹慎。

公鏈算法穩定幣:國家與信用貨幣

最近,各大公鏈紛紛在自己的生態內發行穩定幣,也成為了近期的一大熱點。本文在此主要對UST的機制設計和發展路徑進行分析,并對其它公鏈穩定幣做些簡評。

UST:燒錢擴張,嘗試“大而不倒”

UST是Terra公鏈的項目方推出的代幣,和LUNA共同組成了一套“雙幣機制”:用戶可以燃燒市值1U的LUNA來鑄造1個UST,也可以通過燃燒1個UST來鑄造1U市值的LUNA。

圖:UST幣價走勢

圖:LUNA幣價走勢

僅從UST的鑄造機制上來看,UST本身是分攤了LUNA這個公鏈代幣的價值。那用戶為何會去鑄造并持有UST呢?原因是LUNA鏈上的Anchor協議:它為UST的質押提供了20%年化的收益。要注意這種收益是完全以UST穩定幣的形式提供而非以項目代幣結算,相比而言少了項目代幣貶值的風險。20%的收益相比于其它穩定幣的年化收益而言,已經高了一個檔次了。考慮到Anchor資金池的透明性、Terra背后的韓國財團和各路資本的資金實力,用戶紛紛把閑置的穩定幣轉為UST。目前,UST市值高達183億美元,遠遠領先第二名FRAX的27億美元,甚至超過了LUNA本身市值334億的一半。

Anchor也會將用戶質押的資金,進行出借來獲取收益;用戶借款的時候需要超額抵押,這部分抵押物也可以進行再投資。但經過測算,Anchor的收入并不能負擔其利息支出。如果要支付利息,其每年將會承擔17億美元的虧空。目前,這部分的虧空主要由Terra背后的資金方LFG提供。

顯然,所有人都能意識到,20%的年化收益是不可能長期持續的,如果任由形勢自然發展,UST早晚會降低質押收益,這可能會引發市場的恐慌性拋售,造成LUNA價格的螺旋下跌,甚至引發項目崩潰。Terra目前在用兩方面的措施來避免UST和Terra進入這種情形:

一方面,購入數億美元的BTC,希望在未來用價值1U的BTC來作為UST的支撐,讓UST的性質轉變為類似于60年代布雷頓森林體系下的美元——雖然我的美元其實沒有那么多黃金作支撐,但我手上的黃金也不少;只要大家不蜂擁而至來擠兌,系統就能運轉。另外,如果你真的要來把美元換成黃金,那高昂的手續費率和必要的流程,可能是不能避免的。

另一方面,不斷UST在強化Defi世界和其它各個代幣的聯系,擴展其資金池深度和應用場景。比如,和Frax合作在Curve上構建4Crv池,意圖和Frax共同取代DAI成為Defi的基石穩定幣之一;和Avalanche合作,在Avax鏈上也可以鑄造UST……這些行動的目標,既是為UST的兌換提供足夠的緩沖空間,也是為UST構建“大而不倒”的效應:如果UST真的崩了,那么就會在Defi世界掀起一陣腥風血雨,所有人都別想好過。

這種Crypto世界的“大而不倒”,其實已經有先例了——那就是USDT。USDT市值目前近830億美元,恐怕沒有人會相信審計不透明的Tether公司的賬上真的有那么多美元。事實上,大家某種程度上是主動忽視了USDT的問題,畢竟它的存量和普及性,已經讓它成為了加密世界的基石之一。USDT的崩盤,是所有人都不希望看到的。Tether公司也充分享受了鑄幣權的福利,哪怕市場對Tether公司超發、操縱市場的聲音不絕于耳,但依然沒有在市場上掀起太大的波瀾。USDT本身的問題,可能需要依靠更合規的USDC來解決;但它在這個過程中營造的“大而不倒”效應和享受的鑄幣權福利,是被所有人所看到的。

可以說,所有公鏈算法穩定幣的最終目標,都是一個近似于“USDT”的信用貨幣。長期來看,UST要想真正成為站穩,發揮貨幣流通手段、甚至支付手段和價值尺度的職能,本身的生態擴展是一個必由之路。相比Frax這種沒有公鏈依托的算法穩定幣,UST在擴展生態和場景上面具有更強的先天優勢。正如前文所述,如果市面上優秀的應用項目都是用UST來作為互動的穩定幣,那么用戶就不會太看重UST本身的質押收益,而是對持有UST感到comfortable了。

USDN:明顯操縱痕跡,資金盤的載體

2022年3月,“俄羅斯以太坊”Waves發行了USDN,WAVES的價格也從不足10U漲到超過50U。USDN的鑄造機制和UST相似,不過它的質押收益由兩部分組成:一個相對固定的質押收益率,乘以WAVES和USDN的市值之比。

這種機制設計理論上有一定平衡性,但當WAVES價格被不斷拉升的時候,這可以成為一個龐氏騙局的載體:買WAVES換成USDN,質押USDN借出USDC,然后拿USDC再購買WAVES,不斷套娃拉升,最終達到用崩盤的WAVES和USDN套取散戶們USDC的作用。已經有人通過詳盡的鏈上數據分析發現有團隊在主動做WAVES價格的拉升,甚至Waves項目方本身也承認了這一點

圖:WAVES幣價走勢

WAVES的價格已經跳水,USDN也長時間沒有回到1U的目標價。很明顯,USDN背后的資金方并沒有長期發展USDN的想法,不像UST那樣想通過燒錢來補貼用戶,而只是把它當做了一個資金盤游戲的載體。

NIRV:短期高效引流,長期前景待觀察

2022年4月,Solana上出現了Nirvana項目。Nirvana的機制設計有比較多的創新:雙幣機制,由穩定幣NIRV和輔幣ANA組成;給ANA設定了緩慢上漲的“地板價”機制,當ANA價格低于地板價的時候,就可以找項目協議來按照地板價賣出ANA。

用戶可以用USDC等穩定幣購買ANA然后質押,在質押ANA的同時,可以同時:1.貸出等同于其地板價數量的面值1U的NIRV;2.獲得prANA憑證,用于以“市場價-地板價”來購買新的ANA;3.獲得以ANA計價的300%APY質押收益。

相比于FRAX、UST,Nirvana的邏輯更近似于OHM:地板價看似“兜底”,但就像沒有人會用1個OHM去換1DAI一樣,實際上ANA的市場價遠高于地板價,用戶入場的成本很高,也沒人會真的找項目協議賣ANA;質押ANA的同時可以借出穩定幣NIRV,這些NIRV又可以用于去以“折扣”購買ANA,再結合高收益率,使得ANA的價格螺旋上升,和OHM也很像。在ANA上線的時候,一時引發了大規模FOMO,社區對這個項目的評價是:“左腳踩右腳,螺旋升天”。

不過,雖然機制上有所模仿,Nirvana系統中確實有穩定幣NIRV。但是用NIRV作為穩定幣,作為生態拓展的邏輯是有些問題的,因為它的資金利用效率太低。比如,ANA現在市場價約16U,地板價5U,那么16個USDC只能換出5個NIRV去參與生態應用,這個效率相比于FRAX和UST可差遠了。

總而言之,短期來看Nirvana模仿OHM的著名資金盤打法,確實起到了高效引流的效果,也抬高了ANA的幣價。長期來看,如果其ANA市場價向地板價靠攏,并且能夠依托Solana構建起一些生態,那么其發展前景會有更多的討論和研究空間。

圖:ANA幣價走勢

總結

經過諸多算穩項目的分析,我們可以嘗試勾勒一個算法穩定幣的發展路徑:

早期,通過合理的激勵機制設計和較高的質押收益,吸引用戶參與并持有;

中期,隨著項目的不斷擴大,緩慢去除收益中不可持續的部分,將算法穩定幣和更多的主流加密資產構建更深的關聯度和資金池,以增強用戶信心、避免擠兌沖擊;

長期,算穩的邏輯要真正成立,一方面需要追求加密世界中“大而不倒”的形象和地位,另一方面也要有足夠多的應用場景,將自身“穩定1美元”的形象潛移默化地植入用戶心中。

對于一般的投資者而言,算法穩定幣本身的參與風險非常高,特別是新項目,稍有不慎幣價可能就會歸0,參與時必須審慎;不過,算法穩定幣為了能夠在缺少實際依托的前提下穩定幣價,往往會產生不少代幣機制設計層面的創新,這些創新也會吸收到未來各種項目的Tokenomics之中。因此,對這個領域進行關注和學習,還是很有積極意義的。

7:00-12:00關鍵詞:加息、美SEC、RiotBlockchain、Coinbase、高盛1.美聯儲5月加息50個基點的概率為99.6%;2.馬斯克計劃以后再次讓推特上市;3.

1900/1/1 0:00:00華人項目和創業者憑借自身的優勢,在Web3領域會有更廣闊的市場空間。原文標題:《做多應用層,做多Web3華人創業者!》不知何時起,Web3華人創業項目成為了「土狗」的代名詞.

1900/1/1 0:00:005月5日消息,以太坊創始人Vitalik在推特表示,他創建的Balvi基金已經向多個項目提供贈款,包括向開源新冠病疫苗研發項目RaDVaC資助250萬美元.

1900/1/1 0:00:00盡管市場情緒不佳,加密貨幣風投公司持續在不同的領域積極擴張,絲毫沒有停止的跡象。隨著市場變化,加密VC們的關注點也在發生改變。了解它們的投資動向,意味著了解行業需求.

1900/1/1 0:00:00內推成功獎5臺IPhone,“不是送手機,只是讓你集齊顏色”!應聘報銷往返機票、五星級酒店住宿費用!這些讓人嘆為觀止的招聘條件,出現在元宇宙相關崗位的招聘廣告中.

1900/1/1 0:00:00摘要 受經濟政策和地緣影響,全球主要加密貨幣在觸底后開始反彈。美聯儲及各國央行自2021年末開始加息與調整資產負債表,以及俄烏沖突加大了全球經濟市場的不確定性,加密貨幣領域第一季度出現較大波.

1900/1/1 0:00:00