BTC/HKD+1.21%

BTC/HKD+1.21% ETH/HKD+1.08%

ETH/HKD+1.08% LTC/HKD+0.59%

LTC/HKD+0.59% DOT/HKD+1.14%

DOT/HKD+1.14% ADA/HKD+2.22%

ADA/HKD+2.22% SOL/HKD+5.11%

SOL/HKD+5.11% XRP/HKD+1.68%

XRP/HKD+1.68% DOGE/US+1.38%

DOGE/US+1.38%為什么幣圈的牛熊市更迭如此頻繁?為什么區塊鏈項目的平均生命周期如此短暫?到底什么是死亡螺旋?這些問題可能都可以用索羅斯的反身性理論來解釋。本文將首先介紹反身性理論和這一理論在股市周期中的應用;其次通過對比股市和幣圈分析區塊鏈行業中的反身性,并解釋幣圈牛熊市周期產生的原因;最后運用反身性理論來比較97年泰銖放棄固定匯率事件和UST脫錨事件,給風險管理做出一定的建議。

反身性理論

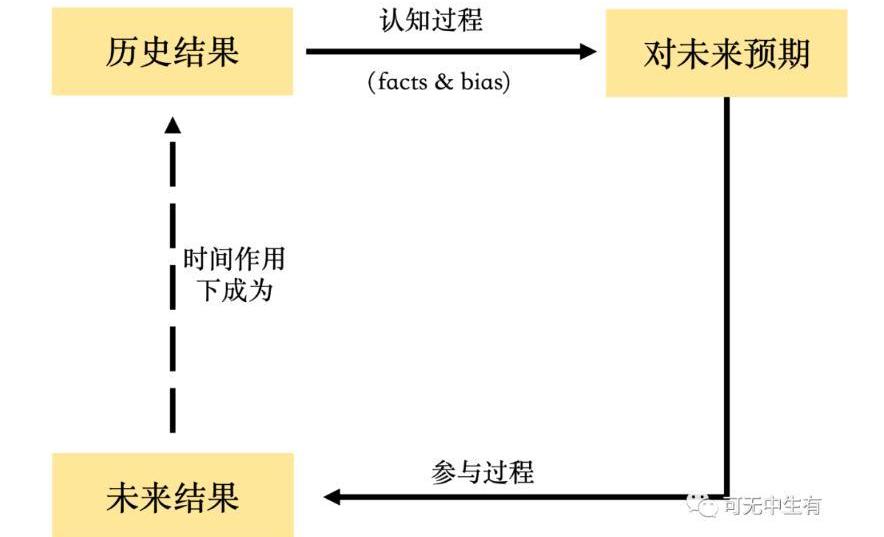

反身性即a導致b,而b又導致a的互為因果的特性。當a是人類認知,b是人類參與的事件時,就成為了索羅斯的反身性理論哲學。不同于用二分法區別思維和現實,反身性理論旨在說明:人類認知是構成事實結果的不可分割的一部分,真實結果不能被單獨分離出來去獨立分析。

具體而言,一個反身性單元由認知過程和參與過程所構成,而這兩個過程之間存在一個雙向的反饋循環:認知過程是從結果到預期,而參與過程是從預期到結果,而未來真實結果在時間的作用下又再變成歷史真實結果,以此循環往復。因為事前和事后的不對稱性,每一個過程單元都是不可重復的,因為就算所有的可被觀察的因素是一樣的,參與者的觀點都很可能會在不同的時間發生變化。

調查:SHIB在美國受歡迎程度僅次于BTC:金色財經報道,Cryptobetting.com進行的一項研究,SHIB在美國比ETH和DOGE更常見。根據這項研究,受青睞的以狗為主題的加密貨幣是美國第二大最熱門的挑戰,僅次于BTC。

該研究使用搜索量知識來匹配市值最高的100種加密貨幣,結果顯示比特幣的搜索量為1,910,000,而SHIB為484,000。狗狗幣以280,000枚排名第三,而以太坊以238,000枚排名第四。[2023/7/31 16:09:25]

在上述的認知過程中,由于人類永遠不能完整地了解真實世界,所以會出現認知偏差,而這一偏差又會通過參與過程直接影響到下一個真實結果從而影響真實世界。當認知偏差的方向和真實結果的方向一致時,出現自我加強過程,帶來牛市的持續膨脹和熊市的死亡螺旋。

股票市場中的反身性

在股票市場中,事實結果就是股票價格,而股票價格取決于兩個因素—基本趨勢和主流偏見。基本趨勢(underlyingtrend)不受投資者的預期影響,與自由現金流、資產價值等因素有關;而主流偏見(prevailingbias)是市場中大部分參與者的預期與真實結果之間的偏差。基本趨勢通過認知過程影響參與者的認知,這一過程同時產生了主流偏見,兩者共同通過參與過程影響股票價格。

邯鄲邯山區:法院首次依法凍結“數字貨幣”:金色財經報道,近日,河北省邯鄲市邯山區人民法院在執行過程中依法凍結了一名被執行人賬戶內的數字人民幣,這在邯鄲法院尚屬首次。

該案是一起民間借貸案件,經邯山區法院判決生效后,被告郝某遲遲不履行判決義務,申請執行人向人民法院申請強制執行。邯山區法院在執行查控中也未發現被執行人名下有可供執行的財產,案件執行一時陷入僵局。近日,邯山法院接到線索:被執行人郝某名下可能有數字人民幣進賬。執行干警立即到銀行查詢,發現被執行人確實開通了新的銀行賬戶,并且卡內有3萬元的數字貨幣。

經向銀行確認屬于被執行人財產后,邯山區法院執行干警立即作出凍結裁定。由于數字貨幣屬于新的財產類型,對于銀行來說,凍結“數字貨幣”的業務也是首次發生,經辦銀行網點需要逐級向省行匯報和溝通。在執行干警與銀行工作人員的共同努力下,終于在一天之內圓滿辦結了首次“數字貨幣”凍結案件,保障了申請執行人的合法權益。[2023/4/7 13:49:58]

基本趨勢和主流偏見又反過來受股票價格的影響。股票價格通過影響公司地位、信用評級、消費者接受程度、兼并收購等方式影響公司的基本面;而股價的正回饋會加大主流偏見。

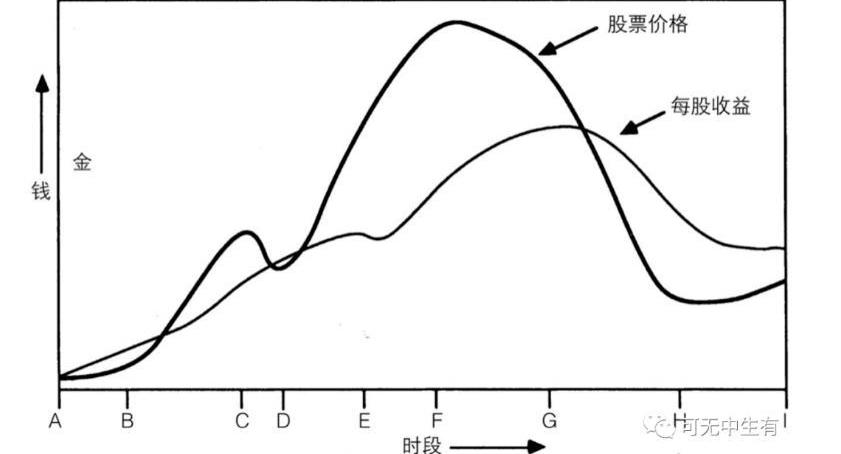

在一個典型的市場事件序列中,基本趨勢、主流偏見和股票價格這三個變量先是在一個方向上,接著又在另一個方向上彼此加強,繁榮與蕭條的交替。

Polyhedra發布zkBridge主網Alpha版本:金色財經報道,ZK基礎設施初創公司Polyhedra Network宣布在zkBridge.com上發布zkBridge主網Alpha版本,目前支持包括BNBChain、Ethereum和Arbitrum等在內的10條區塊鏈網絡的主網。Polyhedra還為測試用戶準備了NFT,聯合Galxe共同推出zkBridge忠誠積分計劃,記錄每個用戶在zkBridge測試網和MainnetAlpha上的參與情況。用戶參與zkBridge的跨鏈產品并與社交媒體和社區互動時,將獲得可用于兌換未來獎勵的積分。

Polyhedra稱目前已通過快照記錄了早期用戶在zkBridge測試網上的參與情況。[2023/4/5 13:45:54]

下面直觀地感受一個完整的股市周期:起初,對基本趨勢的認定將在一定程度上滯后,但該趨勢已經足夠強大并在每股收益中表現出來。基本趨勢被市場認可后,開始得到上升預期的加強;此時市場仍然非常謹慎,趨勢時而減弱時而加強,這樣的反復可能多次,在圖中只標出了一次。結果,信心開始膨脹,收益的短暫挫折不至于動搖市場參與者的信心。預期過度膨脹,遠離現實,市場無法繼續維持這一趨勢。偏向被充分地認識到了,預期開始下降。股票價格失去了最后的支持,暴跌開始了。最后過度的悲觀得到矯正,市場得以穩定下來。

當前NFT市場情緒指數為33,等級為“Cool”:金色財經報道,據NFTGo數據顯示,當前NFT市場情緒指數為33,等級為“Cool”。近24小時NFT市場買家地址數量為15,513個,賣家地址數量為19,740個。近30天盈利地址數量為107,000個,虧損地址數量為372,035個。

注:NFT市場情緒指數是根據波動率、交易量、社交媒體和谷歌趨勢計算得出。[2023/2/6 11:49:21]

區塊鏈行業的反身性

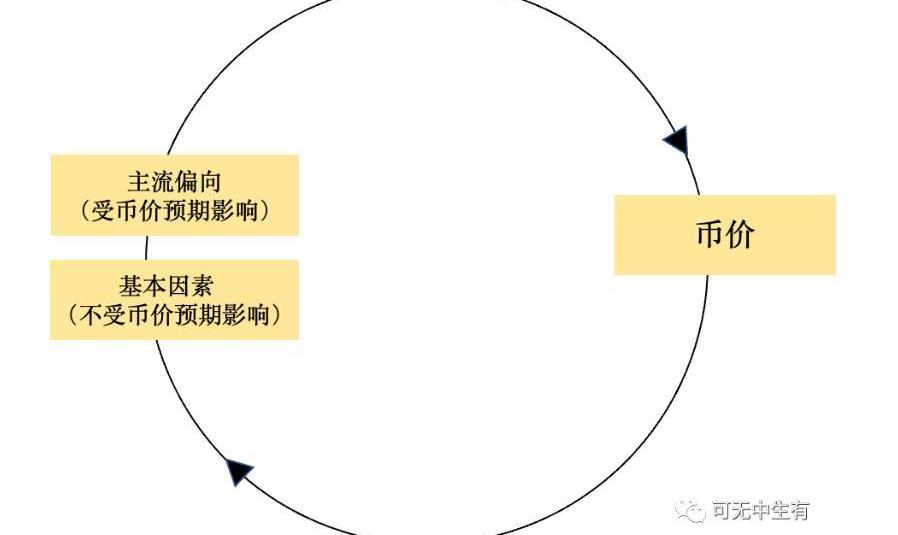

在區塊鏈行業中,Token價格是由供求決定的,在供給一定的前提下,需求大致分為使用需求、投資需求和投機需求。和股票市場相似,幣價也受基本趨勢和主流偏向的影響。基本趨勢由使用需求和投資需求帶來的資本流動構成,這兩種需求不受幣價主觀預期影響;而主流偏向表現在投機需求帶來的資本流動中:投機資本為上升的收益率和上升的幣價所吸引,其中幣價的作用遠大于收益率,因為只要幣值略為下降,總收益就可能變成負值。所以對未來幣價變化的預期構成了投機交易的主要動機。

股票市場與區塊鏈市場在反身性過程中有兩大區別,第一在于基本趨勢對價格的影響大小不同。股價受基本趨勢的影響是比較大的;然而由于目前的區塊鏈市場投機需求帶來的資本流動占比極大,所以基本趨勢對幣價的影響很小。第二個區別在于價格對基本趨勢的影響大小不同。股價對公司基本面的影響是間接的且相對較小;而在區塊鏈市場中,由于Token的原生性,幣價通過直接影響礦工/驗證者收入、員工收入、社區活躍度、對新用戶的吸引度等等因素來影響基本趨勢,所以幣價對項目基本趨勢的影響舉足輕重。

Enigma Securities任命Barry Finkelstein為投資銀行業務全球主管:5月17日消息,提供數字資產流動性和咨詢服務的金融服務公司Enigma Securities宣布任命Barry Finkelstein為其投資銀行業務全球主管。Barry Finkelstein曾在華爾街多家公司工作,擁有30多年的交易、結構和分銷經驗。

Barry Finkelstein將專注于為新興的數字企業、項目和用例提供全面的銀行和咨詢服務,并為Makor Enigma的現有機構客戶提供傳統和定制的投資機會。(PRNewswire)[2022/5/17 3:23:05]

了解了這兩大區別,我們來看一個完整的幣圈周期產生的原因:首先假設基本因素不變,但市場預期幣價漲所以主流偏向在加強,這會導致真實幣價的上漲。而幣價的上漲會通過激勵更多驗證節點、社區活躍度和新用戶人數等來使得項目基本面變好;同時主流偏向會自我強化繼續預期幣價上漲,基本面和主流偏向的上漲進一步帶動幣價上漲。趨勢一旦建立起來,就會自我保持、自我發展,直到轉折點出現。當投機性資本流入無法補償使用需求減少帶來的資本流出、宏觀/法律環境變化帶來的投資性資本流出、上漲的待償付利息/債務時,這個趨勢就會逆轉。此后,又向相反方向啟動一個自我加強的過程。預期的下跌帶來主流偏向的強化,導致幣價下跌;下跌的幣價又會影響礦工和節點的積極性、項目方的積極性和新用戶的數量,從而使得基本因素變差,帶來幣價的進一步大跌,進入死亡螺旋。

由于幣價變化是個純粹的反身性過程,也給區塊鏈行業帶來了以下普遍特點:

牛熊周期會永遠伴隨區塊鏈市場,且轉換速度比其他金融市場要更快。

在熊市做的好的項目牛市一定不錯,因為整體幣價上漲會對基本面有促進作用,正向反饋不斷增強。

項目方對幣價加一些負反饋因素可以讓反身性過程變慢,但是無法阻擋這一趨勢。

DeFi類項目在牛市發展最好而在熊市跌的最慘,因為defi類項目的基本面也幾乎是由幣價支撐,所以幣價上漲基本面變好一飛沖天;幣價下跌基本面變差死亡螺旋。

非金融類項目/真實使用需求大的項目在熊市中相對穩一點,但因為項目發幣的原因,基本面一定還是會受到牛熊市反身性影響。

關于幣圈是否適合價值投資的問題:雖說基本面受價格影響大,在牛市好的基本因素在熊市可能變成不利因素;但在同一市場環境下,基本面相對分析是一定需要的。當然在區塊鏈行業,數據分析變得更重要。

UST脫錨事件中的反身性

UST的脫錨事件和1997年亞洲金融危機中泰銖被迫放棄固定匯率有諸多相似之處,信仰反身性的索羅斯判斷周期拐點將至,通過囤泰銖+突然拋售引起市場恐慌,迫使泰國最后放棄固定匯率陷入貨幣危機。下面會運用反身性理論,從事前和事中兩個維度對UST脫錨事件進行分析,希望能給大家在事前和事中風險管理上做出一些參考。

1.危機之前的因素分析

泰銖在被做空之前,出現了基本因素變差、基本因素受匯率影響變大、主流偏見加重且懷疑情緒出現等現象,這也是反身性的周期拐點出現的一些預兆,以此為基礎對比分析UST脫錨前的情況:

基本因素變差:超出市場的收益率,已經搜刮完鏈上真實收益。Anchor底層真實收益來源是POS和借貸收益,如果真實收益<AnchorRate,會用鏈上收益儲備金來補足,今年2月以來,Anchor的儲備金虧損達3億多美金。

基本因素受幣價影響變大:Luna作為鏈幣關于到整條鏈生態的存亡。作為UST的對手方,UST的價格波動會傳導到Luna,所以UST的錨定直接決定整條鏈的發展和收益。隨著鏈上收益被不斷補貼給儲戶,鏈上基本因素幾乎完全取決于幣價。

主流偏見加重且懷疑情緒出現:主流偏見主要因為大而不倒且項目方肯接盤的預期、基于當前luna價格的超額抵押的錯覺、LFG購買BTC的舉措;而懷疑情緒的出現則是因為對基本因素變差的洞察、熊市到來的恐慌、以及儲備資產/算穩結構無法抵御大規模踩踏的擔憂。價格錨定已經基本完全依賴市場的信心,可見一旦市場恐慌對脫錨影響巨大。

事前風險管理啟發:

事后結果是事前所有預期的其中一種可能,所以我們由事后結果去學習事前認知時,不僅要關注對事后結果的解釋性還要關注事后結果對事前各種預期之間的差別。私認為多做事后分析的作用僅在于給人一種趨勢的直覺。

基本因素變差、基本因素受價格影響變大和主流偏見加重且懷疑情緒出現這些預警因素可能可以持續很久,也可能立刻迎來拐點。作為市場參與者來說,設定幾個預警線來做事前風險管理可以免受大規模損失。

2.死亡螺旋過程分析

泰銖在被做空時,攻擊手首先通過各種渠道借泰銖,而后在市場拋出將泰銖打擊貶值,再以美元等外幣購入泰銖歸還。由于攻擊武器是遠期合約,則威力更加強大。最初,泰國央行面對攻擊,不斷用手中的美元等外匯回收市場拋出的泰銖,保持價格穩定,然而,泰國市場開放程度很高,外匯用途很大,不能夠過多地消耗在攻擊手身上。于是泰國央行發起兩大舉措,措施一是將隔夜同業拆借利率提高至1000%,提高隔夜資金成本。措施二是切斷泰銖流向境外攻擊手的渠道,要求銀行將泰銖調出境外時要提交真實的交易證明。然而攻擊手彈藥充足,不斷加大市場恐慌,最終泰國央行被迫宣布改固定匯率制為浮動匯率制,匯率由25:1迅速跌至30:1,甚至更低。

據nansen的鏈上數據分析,UST脫錨事件主要是因為一些巨鯨的撤資導致市場恐慌。一些巨鯨在4月就已經開始把UST從Anchor取出,通過Wormhole跨鏈到以太并存入Curve,再通過UST-3pool換成其他穩定幣。早在5月7日,LFG已經開始在Curve上買入大量UST與巨鯨進行對抗。直到5月9日,由于拋售數量巨大導致UST脫鉤,這引起了恐慌;LFG賣出14億美元的BTC來接盤,整個市場因為擔心BTC下跌而陷入更大恐慌。5月10日早晨,JumpTrading和LFG不再出售比特幣儲備,任憑事態惡化。5月12日,LUNA從所有主要交易所摘牌,價格從60多美元跌至不足十分之一美分。

事中風險管理啟發:

泰銖和UST被做空都伴隨著市場和中心化組織之間的角逐。由于幣圈散戶眾多,反應較慢,所以角逐從開始到結局會留有一定的時間給參與者去反應。而一般角逐開始時,基本就是周期拐點的信號,不管結局如何,不斷自我強化的趨勢一定會有損。

加密資產應該是所有資產中最符合反身性理論的,這也意味著幣價是包含人類情緒最多、最不可預測的。換句話來說,人類認知對真實結果的影響在區塊鏈行業里是最大的。當然,如果完美認知可以達到,就不會留下什么想象空間了,畢竟從某種程度中,我們生活的這個世界就是我們想象出來的。

2022年2月,Magic?Eden面臨危機。幾個月前,在啟動Solana這個快速增長的?NFT市場后,它當時正在處理一項嚴重事故:其平臺上第一個重大的跑路事件.

1900/1/1 0:00:00Web1.0的時代伴隨著移動通訊技術的不斷發展,已經成為了過去,而Web2.0的時代也在一眾互聯網巨頭的瓜分下,流量和市場正在逐漸枯竭.

1900/1/1 0:00:00元宇宙,翻譯自英文單詞Metaverse。該詞出現于1992年,由美國科幻小說家尼爾·斯蒂芬森創作的《雪崩》一書.

1900/1/1 0:00:00加密資產應該是所有資產中最符合反身性理論的。為什么幣圈的牛熊市更迭如此頻繁?為什么區塊鏈項目的平均生命周期如此短暫?到底什么是死亡螺旋?這些問題可能都可以用索羅斯的反身性理論來解釋.

1900/1/1 0:00:00前言:當一個人不看月亮時月亮不一定不存在,但當所有人不看月亮時月亮真的不存在。經常看到很多文章或者視頻說Web3是“契約經濟學”,這其實只是看到表面現象,的確,你們是看到了Web3ToEarn,

1900/1/1 0:00:00撰文:PackyMeCormick,NotBoringCapital 編譯:angelilu Web3未來幾年將在社交、游戲、內容創作、代幣化商務、零知識證明、靈魂綁定代幣、DAO等賽道有實際用.

1900/1/1 0:00:00