BTC/HKD+0.07%

BTC/HKD+0.07% ETH/HKD+0.08%

ETH/HKD+0.08% LTC/HKD+0.55%

LTC/HKD+0.55% DOT/HKD+4.25%

DOT/HKD+4.25% ADA/HKD-1.72%

ADA/HKD-1.72% SOL/HKD+1.43%

SOL/HKD+1.43% XRP/HKD-1.48%

XRP/HKD-1.48% DOGE/US+0.83%

DOGE/US+0.83%來源:老雅痞

在2015年的一篇博文《CarlotaPerez框架》中,USV的FredWilson寫道:

CarlotaPerez的推論是“沒有崩潰就沒有重要的事情發生”。在我的職業生涯中,我學到的教訓是投資于崩潰后的周期。當你做到這一點,并且做得聰明時,你會得到很大的回報。

現在市場已經崩潰,談論Uber和Airbnb等公司是在全球金融危機中誕生的這一事實變得很流行。當然,在互聯網泡沫中有很多騙局,但也有亞馬遜、谷歌、Facebook和特斯拉。

歷史證明了威爾遜的經驗。在崩盤后的周期進行投資是有意義的。實力較弱的公司會被淘汰,這讓實力較強的公司在爭奪客戶和員工方面面臨較小的競爭。從歷史上看,納斯達克指數在每次暴跌后都會回升并超過之前的高點。

危機后如何明智地投資?

答案有幾個部分:什么時候和投資什么。

什么時候是正確的投資時間是一個棘手的問題,沒有人知道答案。從歷史上看,如果你在崩盤后投資,你會有一個積極的投資回報率,但時機確實會影響內部收益率。我既沒有水晶球,也沒有足夠的智慧去掌握時機。

更重要的是投資者該投資什么。換句話說,我們應該投資什么來擺脫這場危機,以及我們不應該投資什么?通常情況下,引領前一輪上漲的公司和類別在股市崩盤過后不會產生最高的回報。

在NotBoringCapital的上一次LP更新中,我分享了我們正在加強的重點:我們將保持多面手,但將“非常強調比特和原子的前沿——一邊是web3、AI、ML和安全,另一邊是氣候、能源、太空、國防、醫療保健和生物。”

把web3和國防放在一起似乎很奇怪。這些類別有什么共同之處?

他們都很困難。他們沒有戰術手冊。他們需要“投機性金融資本”。

正如本·湯普森在10月份的《技術革命的誕生與死亡》中所寫的那樣:

與此同時,風險投資,也就是理論上的投機性的“金融資本”,在一定程度上得益于AWS等云平臺的興起,其專業化和標準化程度日益提高;建立一個新的SaaS公司來挑戰另一個舊世界的垂直領域當然需要付出艱苦的努力,但游戲規則是為人熟知的。

我認為,明智地投資于危機后的風險投資,意味著投資于那些未知的企業。我正在嘗試更一致地應用兩個過濾器:

那又怎樣?

有多難?

我以前寫過“那又怎樣?”的過濾器。從本質上講,我喜歡把這個問題定為“如果這家公司成功了,十年后的世界會是什么樣子?”就我個人而言,這一點很重要:我想支持那些有影響力的公司。我認為這對回報也很重要:最聰明、最有動力的人希望致力于解決最大的問題,而現在有很多問題有待解決。

加密公司 Tiptop Labs 完成 2300 萬美元 A 輪融資,a16z 領投:金色財經消息,Postmates 創始人 Bastian Lehmann 成立的加密貨幣公司 Tiptop Labs 在 5 月份完成 2300 萬美元 A 輪融資,Andreessen Horowitz(a16z)領投,參投方包括 Sam Altman、Naval Ravikant、Gokul Rajaram、Scott Banister、Cyan Banister、Nabeel Hyatt、Dan Romero、Jude Gomila、Sean Plaice、Andy McLoughlin、Jeff Clavier、Vivek Patel 等。

4 月份,Bastian Lehmann 準備成立加密貨幣公司,并已于 2 月在美國特拉華州注冊一家名為 Tiptop Labs 的公司。 據 Tiptop Labs 信息顯示,該公司計劃建立一個將法定貨幣與加密貨幣聯系起來的金融解決方案。[2022/6/10 4:15:15]

我關注的是一些常見的東西:杰出的創始人、大型市場(或大型市場的潛力)、規模合理的商業模式、強大的客戶理解和產品能力。

然后我會問:“這有多難?”

投資于困難的業務可能看起來有悖常理,但在這個周期,我認為投資于困難的業務是獲得巨額回報的最佳方式。

容易的事難做

早在2020年8月,首批表現出色的NotBoring作品之一有ShopifyandtheHardThingAboutEasyThings。這篇文章借用了BenHorowitz的書名,講述了這樣一個事實:隨著電子商務的發展,除了極少數例外,DTC品牌在很大程度上被迫在品牌和付費收購方面展開競爭。這是一個艱難的處境。我寫到:

簡單事情的難做之處在于:如果每個人都能做一件事,做這件事就并沒有什么好處,但你為了跟上進度還是不得不做。

當每個人都擁有同樣的即裝即用的工具時,利潤就會從叛軍那里流向軍火商,這迫使叛軍設計新的游擊戰術來奪回利潤。

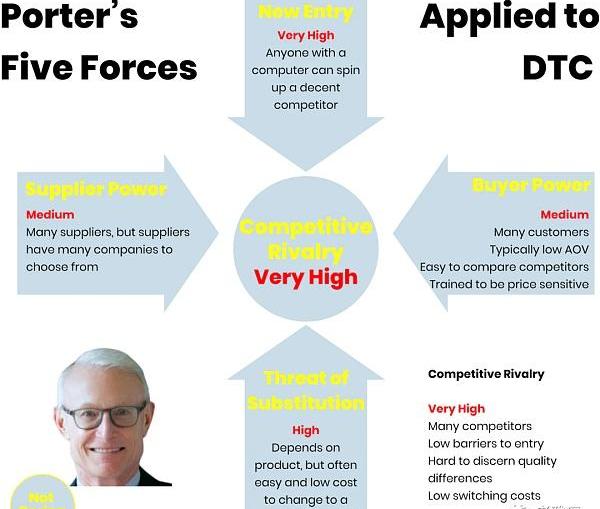

為了解釋為什么這是正確的,我用了邁克爾·波特的兩個概念來解釋為什么建立風險規模的DTC公司如此困難。

在DTC的早期階段,DTC品牌很少會產生巨大的、風險規模的成果,這一點并不明顯。優秀的風投公司投資了大量DTC品牌。但是像Harry’s和WarbyParker’s這樣的先行者的成功,以及Shopify不斷改進的產品,吸引了一堆其他的DTC公司,這些公司又吸引了一堆軟件和服務公司來為新一輪的DTC公司服務。正如我所寫的那樣,“有這么多高質量的、模塊化的投入,一個人只要有一臺電腦,就能在一周內啟動一家公司并開始交付產品。”

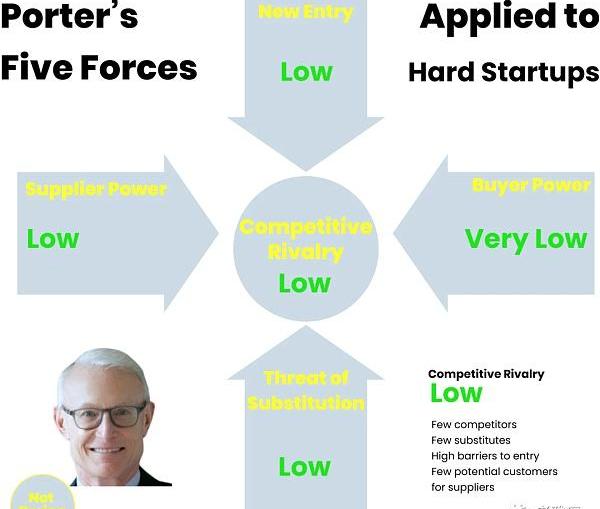

突然之間,波特的五種力量理論為DTC品牌描繪了一幅可怕的畫面。新進入的威脅非常大,替代的威脅也很高,供應商和買方都有一堆客戶和產品可供選擇,所有這一切都造成了一種情況,即該領域的競爭非常激烈。

去中心化資管平臺Syndicate融資600萬美元,a16z、OpenSea等參投:5月3日消息,去中心化資產管理平臺以及社交網絡Syndicate宣布完成600萬美元融資,a16z、South Park Commons、Carta Ledger、OpenSea、Circle Ventures、Polygon、United Talent Agency、CoinList、FalconX等超過50名投資方參投。

據悉,Syndicate允許任何人創建一個用于鏈上和鏈下投資的“Web3投資俱樂部”,包括為他們的俱樂部建立法律實體。

Syndicate聯合創始人Ian Lee表示:“有了這筆資金,我們計劃深化在重要領域的能力和合作關系,并且將在未來幾個月推出新的投資DAO基礎設施和工具,用于新的市場、用戶和用例。”該團隊目前有30多人,并計劃在未來幾個月增加到40人。

這一輪融資使該公司自2021年1月成立以來的總融資額達到2800萬美元。去年8月,Syndicate完成2000萬美元A輪融資,a16z領投,法國巴黎銀行集團支持的Atelier Ventures、Coinbase Ventures、Snoop Dogg Ventures等超150名投資者參投。(The Block)[2022/5/3 2:47:55]

戰場轉移到了品牌,這對一些品類的領導者來說很有效,而付費收購則是昂貴的競爭,你實際上不會從中獲得長期的競爭優勢。隨著谷歌和Facebook,甚至亞馬遜變得更加昂貴和困難,這種情況變得更糟。最糟糕的是,即使你有比競爭對手或替代品更好的產品,你仍然必須與他們競爭同樣的廣告位,而且你必須花錢讓消費者了解你的產品的優越性。

這對閱讀本文的每個人來說都是顯而易見的。建立一個100萬美元營收的DTC品牌相當容易。將DTC品牌打造成一個價值5000萬到1億美元的產品相當容易,如果你不籌集大量資金,這將是一個難以置信的結果。而在DTC創造出一個風險規模的、數十億美元的結果是幾乎不可能的。那些擁有最佳機會的公司將DTC作為一種渠道,但他們也確實擁有一些差異化且艱難的方法去創造一種明顯更好的產品。我想到了Cometeer,它是一家恰好使用DTC作為其第一個渠道的冷凍咖啡公司。

總之,我們并沒有在NotBoringCapital投資DTC或CPG公司,所以我為什么要寫它們呢?

我認為我在最初的文章中不夠深入。這篇文章是關于DTC公司(或任何cpg式的電子商務零售企業)的,但簡單事物中困難的部分越來越多的描述了軟件公司。

軟件中簡單事物的困難之處

本?湯普森說過一句話,大意是:“新模式首先會沖擊媒體業務,因為這些業務比較簡單,然后才沖擊其他行業。”這一點也適用于電子商務。也許它是這樣的:

媒體→電子商務→軟件→更困難、更復雜的業務

幾十年來,單純的軟件業務創造了巨大的回報,我認為這種交易正在衰退。軟件已經花了十年時間吃遍了天下,先是狼吞虎咽地吃著低垂的果實,現在它已經吃飽了。

a16z合伙人:NFT潛在價值來自圍繞其建立的社區:金色財經報道,知名風投a16z合伙人Chris Dixon在推特上表示,毫無疑問,圍繞NFT建立的社區創造了NFT的潛在價值,這些社區中,NFT會成為個人身份的一部分,當社區參與度越強,NFT的價值就越能得到強化。[2021/11/11 6:45:16]

2011年8月20日,也就是近11年前,馬克?安德森在《華爾街日報》上發表了一篇著名的文章,預測道:

在未來的10年里,我預計會有更多的行業被軟件顛覆,新的全球領先的硅谷公司將日益進行行業顛覆。

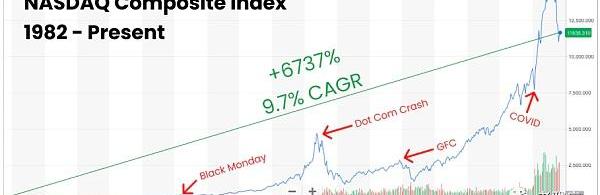

當然,他說得很對。從2011年8月11日到2021年8月11日,以科技股為主的納斯達克指數上漲了514.6%,相比之下,標準普爾500指數上漲了291.9%,道瓊斯工業平均指數上漲了230.89%。這只是一個粗略的代表,它并沒有反映出軟件對許多行業和我們的日常生活所產生的變革性影響,但你明白這一點。對于軟件來說,這是一個偉大的十年。

奇怪的是,幾乎整整十年后,也就是這篇文章發表周年紀念日的三個月后,納斯達克指數在2021年11月達到峰值。自那以來,該指數已經下跌了28%。納斯達克新興云指數(BVPNasdaqEmergingCloudIndex)“旨在跟蹤主要為客戶提供云軟件的新興上市公司的表現”,該指數自2014年成立以來上漲了1300%以上,但較11月的高點下跌了52.1%。它的交易價格一度低于疫情前的水平,而今天,它的交易價格略高于疫情前的高點。

軟件并沒有死。近幾個月來,科技股與其他經濟板塊一起掙扎還有其他原因。疫情期間,大量軟件支出被提前拉動;他們賺取了超額收入。貼現率更高,而科技公司的預期現金流遙不可及,因此它們受到的沖擊更大。FoundersFund的JohnLuttig在一篇優秀的文章《Reversiontothemean:thereallongCOVID》中探討了許多因素。

但這不僅僅是市場的問題。在2020年4月,Luttig提前兩年寫了一篇更有先見之明的文章:《WhenTailwindsVanish》,我強烈推薦你們讀一讀。現在比以往任何時候都更合適去讀。

換句話說,Luttig談到了我在《TheHardThingAboutEasyThings》中寫到的同樣挑戰。具體而言,他寫道,互聯網初創公司之間的競爭正變得越來越零和,因為所有最容易的機會都已被抓住:

我們正在打造數量呈指數級增長的互聯網公司,它們爭奪的是越來越多地被現有企業鎖定的日益縮小的消費者注意力和企業支出。

現在建立一家普通的軟件公司比以往任何時候都容易——接入AWS,加入一堆api,遵循既定的游戲規則——而要把它做大也比以往任何時候都難。模塊化的投入和游戲規則會導致更多的競爭、更小的機會和更低的利潤。

但對于那些杰出的、雄心勃勃的軟件公司來說,情況并非如此。Luttig寫了一篇名為《Ripplingandthereturnofambition》的文章,副標題是“在軟件增量主義的時代,Rippling正在把野心帶回來。”Rippling表面上是一家SaaS公司,但它符合我的標準。Ramp和Replit是這個投資組合中雄心勃勃的軟件公司的兩個例子。我很愿意投資于這些公司。我所避免的是軟件增量主義。

加密初創公司Iron Fish完成2760萬A輪融資,A16z領投:11月30日消息,據福布斯報道,加密初創公司Iron Fish完成2760萬A輪融資,A16z領投。其他投資者包括紅杉資本、LinkedIn執行主席杰夫·韋納、億萬富翁Met的所有者艾倫·霍華德(AlanHoward)等人,該公司計劃用這筆資金將其團隊規模擴大近一倍,建立一個金庫,用于向正在建設的公司分配贈款,并支付法律費用以幫助確保流程盡可能合規。[2021/11/30 12:40:52]

對于普通的,甚至是非常優秀的軟件初創公司來說,要像過去十年那樣發展壯大并不容易。競爭太激烈了。更糟糕的是,競爭對手有許多相同的武器。新進入者面對的現有企業本身將是相對較新的初創企業。它們能夠更快地適應新進入者的攻擊,如果新進入者成功了,就會有另一個更新的新進入者試圖偷走獎金。

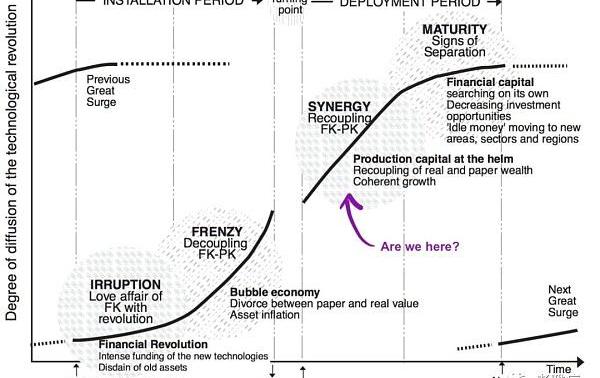

隨著Shopify、阿里巴巴和其他公司的崛起,DTC也在發生同樣的情況,Luttig指出,互聯網公司正在將支出從研發轉移到SG&A,從產品轉移到銷售和營銷。雇傭銷售人員會產生可預測的額外收入,企業將能夠通過這種方式產生大量收入,但正如他和AlexDanco都指出的那樣,借鑒CarlotaPerez的研究成果,在技術革命的這個階段,風險投資可能不是軟件企業的最佳資金來源,類似于債務的東西可能是。

所有這一切都意味著,雖然純軟件和SaaS業務的理論利潤率比硬性創業公司更豐厚,也更可預測,但在當前的周期中,它們對新的創業公司來說可能是一個海市蜃樓。換句話說,毛利率可能很高,企業可以從每筆銷售中獲得現金,但凈利潤率(包括日常管理費用和銷售&營銷)可能會在競爭加劇時面臨壓力。

同樣,即使你有最好的產品,你仍然需要說服客戶這是要花錢的。每當我在文件中看到這樣的幻燈片,我都會哭出來:

首先,不管客戶真正關心什么,初創公司都可能選擇讓自己看起來最好的武器。其次,同樣重要的是,即使幻燈片是誠實的,他們仍然需要花錢來對抗所有的競爭對手,向這么多的公司銷售產品。他們所有的競爭對手都會有顯示不同的四象限或復選標記的銷售幻燈片,以突出他們的優勢所在。

而通常情況下,即使創業公司的產品更好、即使他們能說服客戶它更好,它也可能不是客戶真正需要或愿意花錢的產品。許多軟件公司靠向其他初創公司和科技公司出售產品賺了很多錢,特別是在疫情期間,當時公司賺了很多錢,并愿意花錢確保遠程工作切實有效,但這些公司現在都在尋找勒緊褲腰帶的方法。從情感上講,解雇軟件比解雇人更容易。

我在這里是泛指,當然也有例外。例如,將SaaS銷售給一個新興的行業,如合成生物學或我上面列出的許多基于原子的行業,會帶來較少的競爭和更細微的需求,我仍然喜歡api和基礎設施業務。但在許多情況下,風險資本可能不再是SaaS公司的最佳選擇或唯一資金來源。它正在走向成熟階段。

前美國國務卿高級顧問宣布將加入a16z,任職全球政策負責人:6月25日,美國前國務卿資深顧問Tomicah Tillemann宣布將加入頂級風投公司a16z,任職全球政策負責人,以及a16z第三只加密貨幣基金的合伙人。Tomicah Tillemann是前美國國務卿高級顧問,外交官和技術專家,曾擔任NewAmerica數字影響和治理計劃(DIGI)的執行董事、世界經濟論壇第四次工業革命理事會成員,以及非營利組織GBBC的董事會成員和創始主席。[2021/6/25 0:06:01]

就我個人而言,投資這些公司對我來說沒有任何優勢。因為有游戲規則和標準指標,有在最成功的SaaS公司內部和董事會工作了幾十年的基金和投資者,他們對運作方式有著我永遠無法企及的精確理解。

但是,正如風險投資并沒有在半導體或網絡設備進入部署階段時消亡一樣,SaaS作為一種萬無一失的風險投資的衰落并不意味著風險投資者沒有什么可以投資的。Luttig寫道,“風險投資公司將繼續以其獨特的優勢承擔一些風險”:

研發風險——這項技術能否構建?

創始人風險——這個團隊能實現嗎?

愿景風險——這個想法能否變得巨大?

宏觀風險——這家初創公司能否在2030年的、經濟和競爭環境中勝出?

我們正在尋找下一個meta。是時候投資艱難的創業公司了。

艱難的初創企業

艱難的初創公司是那些沒有經驗、有研發等風險的公司。如果他們將一款優秀的產品推向市場,這些風險會讓他們遠離競爭,并為他們提供一條通往短期銷售和長期防御的明確路徑。

我把它們分為兩類:比特和原子。

在比特方面,軟件仍然在吞噬世界,但它的味覺已經成熟了。它會吃牡蠣、鵝肝和蝸牛這些它小時候不想吃的東西。我的意思是,在比特領域,艱難的初創公司正在解決困難的技術挑戰,創造新的商業模式,或者觸及以前沒有意義的行業。

在這個類別中,我包括以下公司:

Web3:正在進行的Web3辯論表明,web3的成功商業模式和游戲規則還有待編寫。我已經寫了很多關于這個話題的文章,在這里我就不深入討論了,但我認為最終贏家的機會和潛在影響將是巨大的。

AI/ML:在這一點上,AI/ML將觸及越來越多的數字經濟,并給人們帶來瘋狂的新能力——OpenAI的GPT-3和DALL?e2是早期的例子——但基礎設施和應用領域仍然是廣闊開放的。我們投資了像Chroma和Scale這樣的基礎設施公司,以及ScienceIO和Diagram這樣的應用程序。

API/基礎設施:雖然這一領域的許多最大的機會已經被抓住了,而且許多已經存在于投資組合中,但總是會有機會抽象出最新的復雜技術,并通過API交付。此外,這些公司在表象之下往往比表面難上百倍。

VR/AR:我們已經在web3和AR/VR的交叉點上投資了幾家公司——Anima和Cyber——雖然目前我們可能不會在這方面進行更多的投資,但我們會關注隨著這個新的計算平臺的發展和壯大,可以構建的新型基礎設施和產品。

支持艱難的原子創業公司的軟件:新的類別伴隨著新的軟件需求。例如,由創始人主導的生物科技公司需要不同于電子商務或SaaS業務的軟件,而每一家企業都迫切需要降低碳足跡,這將需要新的軟件來跟蹤和抵消排放。比特和原子之間的界限是很模糊的。

原子領域充斥著RahulRana上周在他的文章中所稱的登月公司。要了解建立這些公司有多困難,這種比喻是比較直觀的。

在這個類別中,我包括了生物技術、氣候、太空、國防、醫療保健、交通運輸、制造、房地產、物流和供應鏈以及類似行業的初創公司。

在這些行業中,最困難的部分通常是創造出能夠在規模上產生強大單位經濟效益的東西。通常情況下,這一群體對產品有明確的需求,這些產品在以前不可能被制造出來,需要尖端科學和優秀的硬件和軟件。

原子領域的艱難的創業公司往往要從頭開始建立一切。他們通常需要弄清楚如何把產品賣給那些傳統上不從初創公司購買產品的買家,就像Palantir和Anduril在政府和國防領域所做的那樣。它們需要與財力雄厚的科技公司爭奪一些同樣的人才,需要聘用具備硅谷通常不需要的技能的人。他們需要在電氣和機械工程方面進行創新。有時,他們甚至需要說服地方、州和國家政府讓他們運作。為了做到這一點并滿足安全要求,他們通常需要在運營中進行嚴格的測試。他們需要處理在現實世界中建造物理事物所帶來的所有混亂、復雜和延遲。

此外,如果一切順利,它們往往需要籌集大量的資金來擴大規模,這可能會稀釋早期投資者的股權。隨著這些公司開始產生穩定的現金流,并能夠更早地獲得信貸,籌集稀釋性風險資本的壓力應該會下降。在我們的投資組合中,多個艱難的初創企業已經獲得了大量的信貸額度,來為其資本密集型業務提供資金。

艱難的初創企業是很難建立的。這里沒有任何游戲規則。它們的建造成本通常也很昂貴。他們對員工的要求非常高。但是一旦成功,它們就有可能創造出持久的、穩固的業務,產生巨大的成果,并切實改善人們的生活。

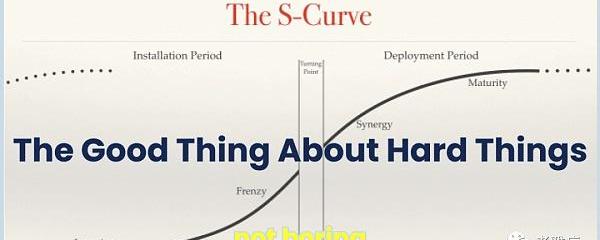

艱難事物的好處

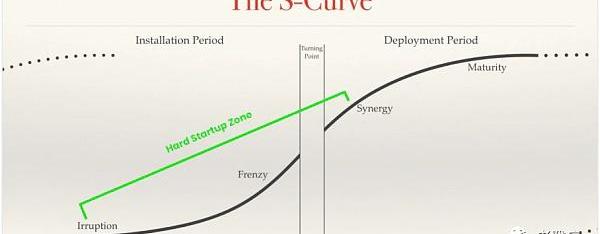

另一種思考“艱難創業”的方式是,它們存在于仍處于安裝階段的行業,并有可能處于部署階段的早期,但尚未達到成熟。

在成功得到保證、技術無處不在或現有企業已經流行之前的早期階段,艱難的初創企業有一些令人激動的地方。

艱難的創業公司能成為偉大的企業的主要原因是,因為他們很艱難,如果他們成功了,他們將面臨更少的競爭。所有這些讓他們在一開始就很難成功的事情,也讓其他人很難復制他們。這是雙重事實,因為通過成為第一,他們通常會吸引最優秀的人才,鎖定最有意愿的買家,建立強大的品牌,并實現規模經濟。

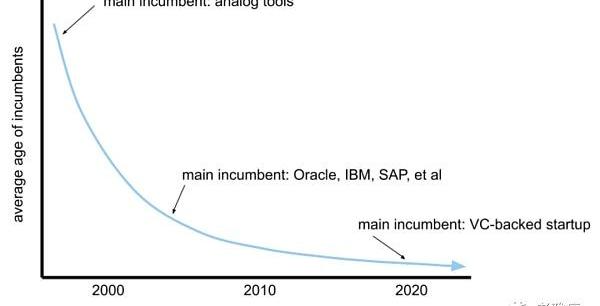

如今最大的DTC公司都是在2014年之前成立的,最大的社交媒體公司都是在2011年之前成立的(除了TikTok),按市值計算最大的四家SaaS公司(微軟、Adobe、Salesforce和Intuit)都是在上個世紀成立的,這并非巧合,盡管后來的公司創業已經變得容易得多。在當時,這些都是艱難的創業公司;在很大程度上,由于他們的成功,在這些類別中起步變得更加容易。

所以,關鍵是要弄清楚接下來會發生什么:如今哪些艱難的初創公司會創造出未來的大型公司和類別?

我們所討論的類別在這條曲線的不同部分運作,并且擁有非常不同的商業模式,所以我們不可能在它們之間進行過多的比較。但有一些關鍵因素是我要注意的。

首先,它們都需要回答Luttig認為風投非常適合回答的四個問題:

研發風險——這項技術能否構建?

創始人風險——這個團隊能實現嗎?

愿景風險——這個想法能否變得巨大?

宏觀風險——這家初創公司能否在2030年的、經濟和競爭環境中勝出?

其次,如果能夠打造自己想要打造的產品,那些艱難的創業公司往往能挖掘出大量未被服務或未被充分服務的需求。

如果Hadrian能夠比它的競爭對手更快、更便宜地交付零部件,就會有300億美元的現有支出可供利用,他們應該能夠通過讓其他公司更容易地制造太空和國防產品來擴大這塊蛋糕。

如果Varda能夠在太空真空中制造出地球上無法制造的東西,他們將有數十億美元的現有需求可以開發。

如果Pipedream能夠在全國各地的城市建立一個地下管道網絡,比人類更快、更便宜地運送貨物,它將在食品和快遞公司中找到有意向的顧客。

如果Wander能夠繼續創造出既具有Airbnb的獨特性和隱私性,又具有酒店的一致性和質量的住宅和體驗,他們將吃掉兩者產生的數十億美元的收入。

如果VibeBio能夠找到罕見病的治療方法并提供資金,制藥公司、患者、保險公司等將爭相為其提供的治療方法買單。

如果這些公司做了他們想做的艱難的事情,需求往往正在等待。

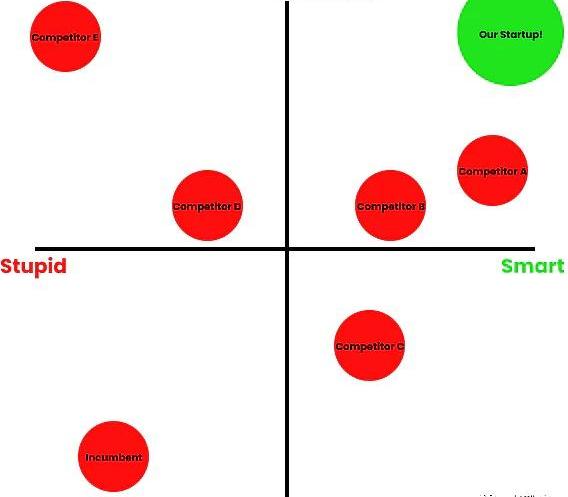

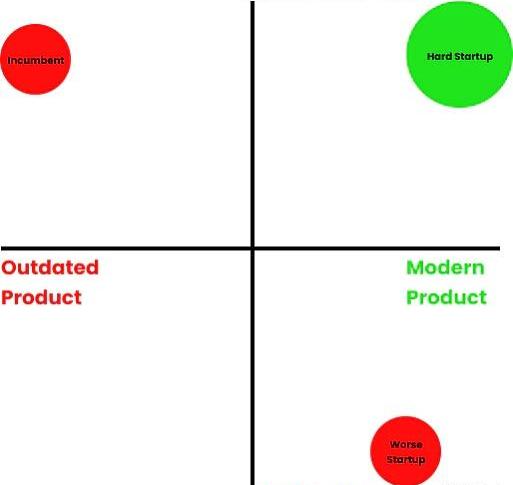

第四,艱難的初創企業在服務這一需求方面面臨的競爭較小。困難的業務可能更容易防御。還記得之前的競爭對手圖表嗎?對于許多艱難的初創企業來說,這個圖表可能看起來更像這樣:

最糟糕的情況是,在早期,他們可能會面臨著一個既過時又昂貴、不能滿足現代客戶需求的的產品,可能會有一兩家初創公司聲稱他們能夠創造出新的東西,但沒有證據表明他們真的可以。

隨著時間的推移,他們吸引了更多的競爭對手,但在解決和建設艱難事物的過程中,他們已經在業務周圍挖了護城河。

讓我們回到MichaelPorter的話題,艱難的初創公司通常在競爭不那么激烈的環境中運營。

新參與者很難進入,通常沒有替代品,買家沒有其他選擇,而供應商則為業務競爭。這種供應商動態的一個當前例子是,許多DAO工具公司正在競爭,以服務于少數已經達到有意義規模的DAO。

雖然每家艱難的初創公司都是不同的,但我試圖快速瀏覽HamiltonHelmer的《7Powers》,找出哪些護城河可能會在一段時間內潛在地保護初創公司的利潤。例如,當我寫到Hadrian時,我發現“Hadrian正在積聚(至少)三種力量來建造一條獨特的護城河:壟斷資源→流程能力→規模經濟。”當我們投資的時候,這些護城河還沒有建立起來——產品甚至可能還沒有創造出來——但考慮一下在成功案例中這種動態可能會如何發揮作用是有用的。

第五,通過追求一些以前沒有做過,而且可能不管用的事情,艱難的初創企業從一開始就被區分了開來。從防御的角度來看,這很重要,但從更溫和的角度來看,這一點同樣很重要。

我需要在某天就此寫一篇完整的文章,但我相信,差異化本身就是好事。它有助于吸引和留住人才,并幫助員工團結在使命周圍。如果他們不成功,可能就沒人會成功了。它還能吸引某種類型的員工,他們熱衷于解決手頭的問題,即使成功不顯而易見,即使這條路可能走起來不那么舒服。

我最近與一家名為Traba的公司進行了交談,該公司的兩種價值觀之一是“奧運選手的職業道德”。該公司每周在辦公室工作六天,從上午9點到晚上9點,并預先與潛在的員工明確表示工作會很辛苦。公司創始人創始人MikeShebat告訴我,通過文化上的差異化,Traba實際上比其他公司更容易招到優秀的員工。

最后,我認為艱難的創業公司實際上有一條更清晰的未來融資路徑,前提是他們能夠解決他們需要解決的困難問題。我的一位有限合伙人曾在金融領域工作了很長時間,我非常尊重他的觀點。他問我對“風險投資的供應鏈(比如資本)以及它在重新平衡之前能維持多久”的看法。換句話說,如果你投資于早期階段的公司,你有多大把握在他們準備好籌集A、B、C、D輪等系列資金時還有投資者?

假設風險投資和成長型資本不會完全消失——在這種情況下,所有這些都是沒有意義的——這個問題的部分答案在于弄清楚在幾年后或更久的時間里,其他投資者會對什么感興趣。

那些最好的風險投資基金,以及那些資金雄厚的基金,早在我之前就認識到了為艱難的創業公司提供資金的價值。FoundersFund的網站上寫道:“我們投資于解決難題的聰明人。”LuxCapital的JoshWolfe經常談到“把科幻變成科學事實”。“a16z從2013年開始投資加密貨幣,當時這是一個非常奇怪、很難押注的賭注。該公司剛剛啟動了一項AmericanDynamism實踐,對Hadrian這種建立了一些如此艱難且必要的東西的公司進行投資。即使在這個市場上,那些已經證明自己可以解決最困難的問題的初創公司也在以最好的估值籌集最多的資金。

我懷疑,其他成長型基金會也將看到這些艱難的初創公司產生的回報,并將資金從更適合非稀釋性融資或公開市場的更成熟的行業中轉移出來。

每家艱難的初創企業都是不同的——這就是問題的關鍵——但這些都是我認為值得做工作來發掘寶石的一些原因。

Tags:DTCINGICAUTTwandtchainBoringDAO LTCMINICATButterfly Protocol

摘??要 新加坡就像一個踩中了風口的創業公司,但有多少人真的能夠從投資新加坡中獲益,有待觀察 文:劉以秦顧翎羽陳伊凡 從地圖上看,東南亞島國新加坡像一顆鉆石.

1900/1/1 0:00:00原文題目:《純干貨分享|在Web3.0世界,該如何開展社區運營?》原文來源:Moledao6月26日晚8點,Moledao與AstroX共同舉辦了中文區圓桌第一期.

1900/1/1 0:00:00DeFi數據 1.DeFi代幣總市值:361.8億美元 DeFi總市值數據來源:coingecko2.過去24小時去中心化交易所的交易量:47.

1900/1/1 0:00:00如圖為BTC月線長期走勢,我們看下方動量指數再次從高位回落至平衡線一帶,前期歷史一旦跌至平衡線位置,BTC均處于各輪熊市底部區域,后面便是長達數月的低位盤整.

1900/1/1 0:00:00原文標題:《NFT金融化:早期領域的發展機會》原文作者:lingchenjaneliu&FundamentalLabs 概括 金融化將非流動性資產轉化為可交易的證券.

1900/1/1 0:00:00金色數藏平臺聯合元気星空,攜手星座娛樂頭部IP同道大叔發行十二星座夏日限定《嘻哈一夏》數字藏品.

1900/1/1 0:00:00