BTC/HKD+1.67%

BTC/HKD+1.67% ETH/HKD+0.45%

ETH/HKD+0.45% LTC/HKD+0.51%

LTC/HKD+0.51% DOT/HKD+1.08%

DOT/HKD+1.08% ADA/HKD+1.16%

ADA/HKD+1.16% SOL/HKD+1.41%

SOL/HKD+1.41% XRP/HKD+2.12%

XRP/HKD+2.12% DOGE/US+1.11%

DOGE/US+1.11%作者:FrogsAnonymous,本文由DeFi之道編譯

當今市場上不乏DeFi協議,并且有大量機會通過為它們提供流動性來賺取收益。UniSwap、Balancer和Curve等“老牌”協議,開創了現在幾乎所有AMM協議都使用的恒定乘積做市商模型和StableSwap不變量。他們的主張很簡單:用戶提供流動性,當池子被用來交易時,每個協議根據這些公式分配費用。

然而,使用這些不變量的LP會注意到一個關鍵問題:價格變化會導致損失,而費用一般無法彌補。這種利潤損失——無形的,但可衡量的,被稱為無常損失。那么,當你可以通過簡單的持有和出售獲得更多收益時,為什么還要提供流動性呢?

如果我們能改變這個想法,讓自己從這種最初的損失中獲利呢?如果我們能夠利用這一現象,在更廣泛的多/空策略中作為一個有利可圖的對沖呢?

這一切都可以通過我稱之為“LPDiving”的技術來實現。為了更好地理解它,讓我們先回顧一下無常損失的基礎知識。

無常損失

無常損失是一個相當簡單的概念,但其含義是可怕的:持有和出售資產比將其部署在流動性池中并收取費用更具收益性。這是因為兩個池子里的資產之間的價格差異造成了損失。那么,無常損失更準確地描述為差異損失。

以LP池K中的兩種資產為例,它們的可變價格升值不受AMM/LP本身的影響。想象一下,你投入了:

500個代幣A,價格為1美元

500個代幣B,價格為1美元

以1000美元的價格存入1000個代幣

現在,考慮一種情況:

代幣A從1美元增加到5美元

代幣B從1美元增加到2美元

最終價值為3500美元

合理的假設是,存款人以后可以在價格升值或貶值后以1:1的比例提取存款,就像買入并持有一樣。500個代幣A,500個代幣B。

但是,這不會發生。這個池被指示根據預言機價格以及每當交易通過它們進行做市。因此它的名字——恒定乘積做市商。

大咖零距離 | 行情巨震 如何合理配置幣圈資產:3月30日16:00,由金色盤面主辦、BTSE交易所獨家贊助的《大咖零距離》正式開播。屆時BTSE聯合創始人/CPO BrianWong,將在《大咖零距離》直播間分享《行情巨震,如何合理配置幣圈資產》,敬請關注,欲進群觀看直播掃描海報二維碼報名即可![2020/3/30]

除非兩種資產有足夠強的相關性,以至于每種資產的價格delta相等,否則每當價格出現分歧時,儲戶就會提取不規則的數量。實際上,存款人將提取:

316.23個代幣A,價值1581.14美元

790.57個代幣B,價值1581.14美元

如果存入,最終價值為3162.28美元

存款人經歷9.65%的無常損失。

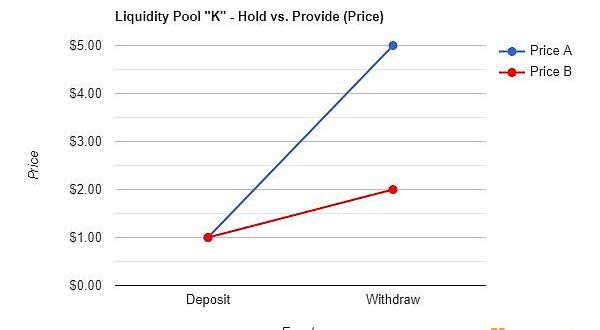

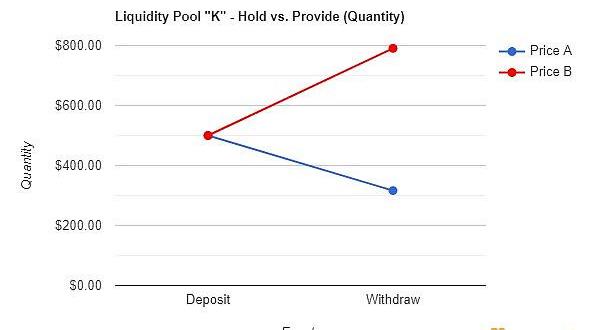

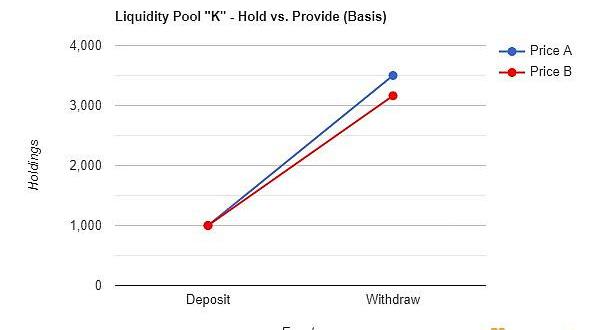

A.1-持有與提供的對比

A.2-持有與提供的比較

A.3-持有與提供的對比

這個利潤明顯低于完全不提供流動性所能獲得的利潤,這往往會使池子里的存款人首先不愿意存款。許多協議試圖通過發放來激勵流動性,作為向儲戶支付費用的一種方式,但這些費用幾乎總是不能彌補價格差異帶來的損失。

考慮一下:協議是否有能力向每個存款人支付差價——在上面的例子中是337.72美元?通常情況下,作為費用支付的代幣通過分配膨脹的低成本供應來補償,這通常會迫使儲戶簡單地重新復合所賺取的邊際利潤。對無常損失的受害者來說,這是個小小的安慰!

顛覆想法

這就是為什么不鼓勵將超過一種資產集中在一起的核心原因——它增加了做市商的復雜性。此外,根據利潤不斷地重新分配資產,使得儲戶很難預測他們是否能通過領取LP代幣來拿回他們的錢。

聲音 | 北京商報:如何把區塊鏈等與金融業務進行融合是關鍵:8月28日,北京商報發布了題為《持牌機構怎么變:破體制禁錮 走獨立之路 》的文章,對央行《金融科技(FinTech)發展規劃(2019-2021年)》進行了解讀。文章稱,在分析人士看來,場景化是金融科技發展的一個重要趨勢,因為只有嫁接到具體場景,才能讓金融科技更好地服務于實體經濟,降低風險發生的可能,而如何把AI、大數據、云計算、區塊鏈等技術與金融業務進行合理而深度的融合是關鍵。[2019/8/28]

然而,在觀察AMM行為時可以看到一個獨特的價值記錄。再看看我們前面提到的例子的結果。

316.23個代幣A,價值1581.14美元

790.57個代幣B,價值1581.14美元

請注意,雖然A和B的價格相同,但提取的代幣數量不同。我們從500個代幣B開始,現在有790.57個。自動做市商的效果是存款人用A的股份換B的股份,而這兩種資產的價格都會隨著時間的推移而上漲。隨著它們之間的價格出現分歧,我們利用我們對A的分配,將更多的股份分配給B。

那些從事流動性池工作的人可以應用一種更復雜的方法,通過利用重新分配機制,從基于CPMM的LP中獲利,我稱之為“LPDive”的一種相互作用。

初學者的高級流動性

這個概念相當簡單:將資金存入流動性池,然后在價格出現分歧時提取資產。然后,為數量較多的資產建立一個多頭頭寸。

盈利的跳水源于利用差異損失的現象。核心押注是,在分歧之后,多頭資產頭寸的升值速度是指數化的,收益大于持有或存款。對于常見的代幣LP設置,本文提供了兩個例子:代幣穩定池的CompressionDive,以及Token-TokenPool的TwinDive。

示例一:代幣穩定礦池跳水

代幣穩定池的工作方式就像一個原生的美元成本平均機制,在任何方向都是如此。這是對沖的核心——存入代幣穩定池允許用戶在上升或下降的過程中以較低的收益進行DCA,同時賺取一些費用。這將被稱為壓縮跳水。

聲音 | 奧斯汀市雇員退休制度CIO:應關注加密資產如何適應現有的投資組合:據coindesk消息,今日在彭博社舉辦的Institutional Crypto會議上,美國德州奧斯汀市雇員退休制度首席投資官(CIO)David Veal表示:“我不確定加密資產是否需要被定位為可替代資產,我們應該看看它如何適應現有的投資組合。加密資產可以通過使如此多事物獲得流動性來消除非流動性。我們的投資組合多樣化正慢慢受到侵蝕,而加密可以帶來回報。”[2018/10/16]

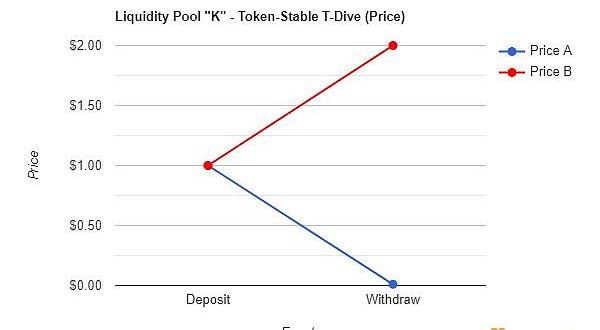

讓我們來看看這個例子。假設投資者LP具有:

500個代幣A和500個穩定幣B,每人1美元購買

該投資者使用靈活的多/空策略

投資者做多A,靈活做空B

然后,假設發生以下情況:

代幣A的價格降至0.01美元

穩定幣B的價格保持在1美元

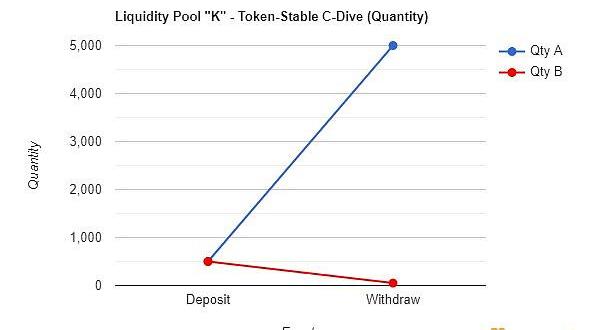

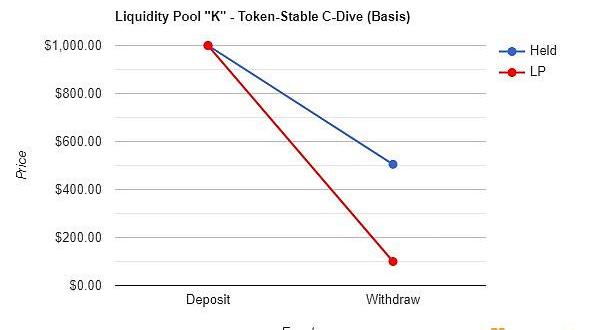

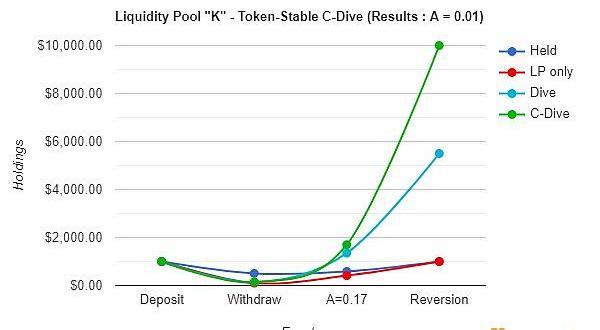

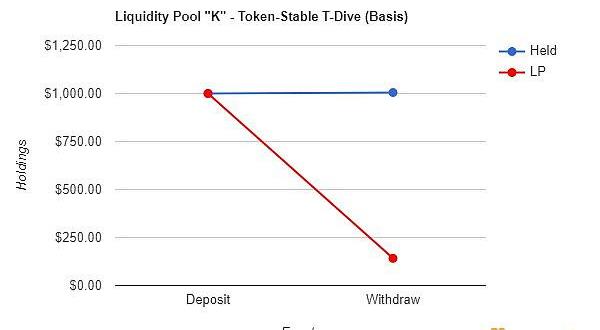

由于投資者希望在A上持有一個多頭頭寸,因此如果價格貶值,他們可以簡單地撤回其流動性池代幣K。在此示例中,當代幣A達到0.01美元的價格點時,投資者退出,留下5000代幣A和50個穩定幣B。

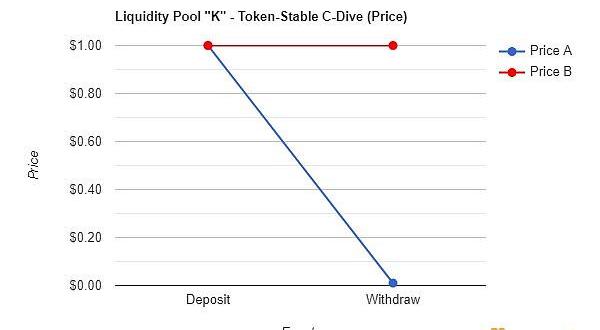

D.1-壓縮跳水價格變化

D.2-壓縮跳水數量的變化

D.3-壓縮跳水基礎變化

其結果是存款人的損失增加了!

LP'ing給他們總共剩下了100美元,而如果他們簡單地持有,他們會有505美元。對于流動性池的儲戶來說,這似乎是一個相當糟糕的情況,因為應計費用不能補償這種程度的損失。

聲音 | 肖磊:區塊鏈監管如何“去糟粕而留精華”存在挑戰:據騰訊科技報道,肖磊發表專欄文章稱,虛擬幣市場有其特殊性,這可能會給監管帶來一定的挑戰和困擾。由于虛擬幣這個概念,實際上來自于其底層技術“區塊鏈”,如果站在監管層的角度,其中一個考慮是,去糟粕而留精華,把炒作虛擬幣這個糟粕去掉,而留下“區塊鏈”這個精華,這個可能會存在很大的挑戰。[2018/8/23]

在這個例子中,無常損失被計算為80.2%,如果儲戶沒有監控他們的頭寸,凈損失非常大!存款人損失慘重,他們可能會傾向于割肉。

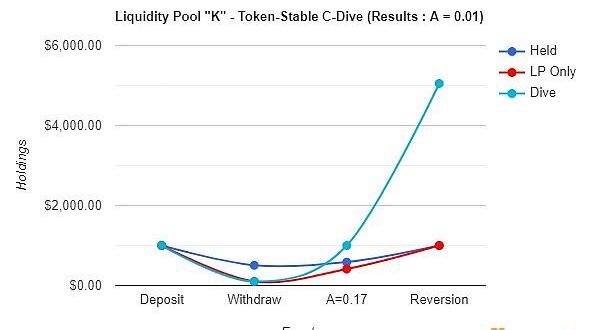

這就是我們在這個流動性資金池中“跳水”的地方。即使池子的價格下降了,A的數量還是呈指數增長。無論他們知道與否,隨著價格的下降,儲戶用他們的穩定幣B購買了更多的A。

這里LP跳水的核心前提是:將無常損失重新規劃為對代幣的重新分配,相信它們會回到初始價格。投資者沒有放棄代幣A的頭寸,而是退出以持有多頭頭寸。通過持有這個多頭頭寸,投資者實際上降低了他們的盈虧平衡價格!

存款人擁有5000個代幣A

存款人有850美元的無常損失

用無常損失除以代幣A的數量

當代幣A價格=0.17美元時,儲戶收支平衡

這就是指數收益發生的地方。在這個例子中,當代幣A升值超過0.17美元時,多頭頭寸的風險回報率也會呈指數級增長。

D.4-A=0.01美元時的壓縮跳水回歸比較

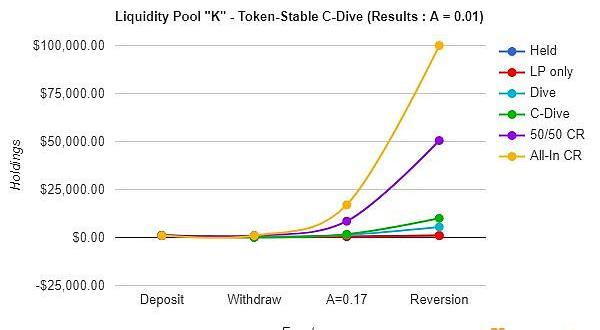

這個時候,精明的觀察者可能會考慮在沒有流動資金池的情況下采用這種策略:他們不再存入1000美元,而是簡單地使用初始1000美元的一半或全部以0.01美元的折扣價購買100000個代幣A。這種策略在沒有LP的情況下表現更好,因為交易者在沒有額外工具的情況下做市。

金色財經現場報道 360官方人員現場展示如何攻擊EOS漏洞:金色財經現場報道,EOS區塊鏈平臺漏洞媒體溝通會上,360官方人員現場展示了是如何攻擊的,攻擊展示圖片見下圖。[2018/5/29]

D.5-50/50或All-InPico底部交易的壓縮跳水回歸比較

這就引出了一個問題:當確定Pico底部是最賺錢的時候,為什么還要使用跳水策略呢?這個想法是,使用跳水策略允許投資者在功能上使用LP作為對沖工具。下行風險通過AMM的機制自然得到保護,因為確定Pico底部的時機說起來容易,做起來難。

通過整合來壓縮代幣價格以獲得收益

我們可以通過借鑒底部做市商的思路,并在跳水策略中實施來重新平衡風險配置。那么,壓縮就是行使靈活的空頭頭寸。

跳水者可以選擇在他們立即撤出后鞏固他們的穩定幣B頭寸,以現貨價格買入代幣A。在恢復到初始價格的前提下,這進一步放大了跳水策略的收益。

總結:

使用50個穩定幣B增加5000個代幣A的頭寸

存款人現在有10000個代幣A

我們仍然假設這是一個不使用集中流動性頭寸的LP

D.6-壓縮跳水的杠桿作用示例

這是C-Dive最吸引人的地方:最終的總頭寸為10000美元,初始存款后有9000美元利潤。在流動性池上使用壓縮跳水策略,可以對代幣A的頭寸進行原生對沖,并獲得類似于選擇本地或pico底部的利潤。

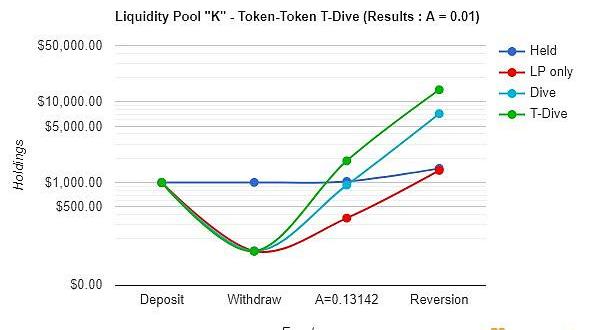

示例二:Token-TokenPoolDive

真正神奇的是當你開始處理兩個具有波動性的代幣時。如果使用得當,LP會你最喜歡的對沖工具。使用Token-TokenPool開始引入杠桿跳水策略,通過將一種資產與另一種資產壓縮,以獲得成倍的收益。

讓我們假設一個投資者的投入與以前相同:

500個代幣A,500個代幣B——每個1美元

1000美元的初始存款

該投資者使用靈活的多/空策略

該投資者做多A,靈活做空B

然后,假設發生以下情況:

代幣A的價格降至0.01美元

代幣B的價格上漲至2美元

E.1-Twin-Dive價格變化

E.2-Twin-Dive數量變化

E.3-Twin-Dive基礎變化

跳水退出總結:

7071.07代幣A

35.36代幣B

如果持有,價值1005美元

如果存放在LP中,則為141.42美元

在這種情況下,無常損失計算為85.93%-比Token-Stable池的IL高5.73%!從這個角度來看,差異損失看起來非常可怕。

讓我們評估盈虧平衡點:

7071.07的代幣A需要補償初始存款的-858.58美元的損失

存款人擁有35.36個代幣B,即70.72美元

我們必須補償代幣B在回升過程中的定量IL損失,以計算收支平衡

我們從存款價值中減去代幣B持有量(1000-70.72)

將此IL補償值除以代幣A的數量(929.28/7071.07)

當代幣A=~0.13142美元時,存款人達到盈虧平衡

此外,儲戶可以通過事后立即買入來選擇是否在取款時行使空頭頭寸。我們可以像在最初的壓縮跳水法中那樣,在提款時取B的價值,并以此為杠桿。這使我們的代幣持有量增加了一倍,達到14,143.07。

E.4-A=0.01時的壓縮跳水回歸比較-使用A=0.13142作為盈虧平衡點

正如人們開始看到的那樣,使用TwinDive是根據B的杠桿購買力利用壓縮跳水的一種杠桿形式。這是在Token-TokenPool上使用跳水方法的嚴格好處。計算Token-Token雙跳水策略上可用的基本杠桿的最簡單方法是,將杠桿代幣或代幣B,在這種情況下,將其除以代幣A的價格。

例如:

代幣B在提款時的價格為2美元

代幣A的提款價格為0.01美元

基本杠桿為200

這種策略通常被稱為流動性“吸血鬼”。這是因為流動性通過代幣數量有效地從儲戶那里獲取,并根據杠桿率轉移給跳水者。一般來說,這種流動性是根據其MEV提取的,也就是說它是一種有效的做空工具。

LPDive的積極和消極影響

假設價格預測有利于多頭/空頭投資者的方法,并且收費收益代幣具有價值,那么使用跳水方法可以減輕無常的損失,并將利潤復利給存款人。任何投資者都可以在任何利用CPMM不變量的LP上使用這一策略,或其一些衍生品。在集中的LP頭寸上使用這種方法有額外的細微差別,一般效果因個人協議而異。

與簡單的買入、持有和賣出相比,相對于協議功能允許的標準行為,LPDive自然會產生指數級的利潤。規模較小的存款人可以通過這種方法獲得更多利潤,并且更容易在較便宜的鏈上進行測試。

人們更容易將AMM和LP視為原生對沖工具,而不是存款以賺取收益的工具。該工具所提供的收益過程是,自然地做空一種資產與另一種資產,一直到較低的估值,收益減少,并自動進行多空對沖策略。使用基于delta的對沖策略的基金或投資者可以將價格變化視為delta,將LP的價格/數量變化視為gamma。

對于除跳水者之外的所有其他參與者,此動作的負面影響通常都很高。從更廣泛的市場環境來看,持續執行此操作會導致價格壓縮或臨時價格等價,以及分配給跳水者更多代幣,作為承擔他們跳水的任何資產風險的補償。也就是說,在所有資產池中的所有資產中,所有的現貨價格都向最低的平衡值移動。在此期間,跳水者可以使用LP作為本地對沖工具來利用杠桿,這使得池中的TVL粘性降低,或者更容易出現“吸血鬼”。

對于沒有跳水的投資者來說,通常情況下,資金池APR產生的協議代幣的費用數額是有利可圖的,盡管不是最大的利潤,因為它承擔的風險比跳水小。如果使用LP跳水方法增加,儲戶通過深度流動性來鞏固資金,賺取費用的做法將變得更有利可圖。

耦合風險與兩者之間的價格行為相關,這意味著資產的波動性在它與AMM配對的那一刻就降低了。持續使用跳水策略,特別是杠桿式C型或T型跳水,進一步降低了波動性,這導致杠桿式跳水策略的有效性降低。

結論

Yieldfarm無利可圖的假設是正確的——跳水者承擔多頭/空頭風險,在短期內比儲戶賺更多的錢。當前使用基于CPMM的不變量的LP存在跳水者利用這些軟漏洞的風險,這是不變量使用的機制的副產品。另一方面,這為AMM和LP開辟了新的實施和研究領域,尤其是與自動化DEX相關的領域。通過收集關于這些概念的知識,可以在這些協議中深化鏈上流動性,并且可以圍繞流動性池開發更強大的功能。

Tags:DIVTOKENKENTOKEDIVA ProtocolLifeLine TokenGTI TokenIbiza Token

游戲公會,是使眾多游戲玩家聚集在一起的地方。在《魔獸世界》中,公會的形成是為了讓人們可以有組織地合作,對Boss進行10、25甚至40人的突襲.

1900/1/1 0:00:00本文作者:Lanli|藍犁本輪加密市場泡沫度與當年互聯網相比有過之而無不及,但本輪加密與當年互聯網相比,共識的廣泛度遠遠不如,體現在:1/VC投資熱度不如2/總市值雖然接近當年互聯網市值.

1900/1/1 0:00:00作者:Maco 修訂:Evelyn 一、基本信息 1.Avalanche架構和技術Avalanche以三鏈架構為特點,分別為交易鏈、合約鏈、平臺鏈,下圖給出了比較清晰的分工.

1900/1/1 0:00:00原文編譯:0x711&wzp,BlockBeats比特幣ETF作為跟蹤比特幣價格的資產,無需經過購買比特幣的過程,如注冊交易平臺和通過各種驗證,通過投資比特幣ETF.

1900/1/1 0:00:00原文標題:《FinancializedNFTs:evolvingopportunitiesinanearlyspace》原文作者:lingchenjaneliu@FundamentalLabs原.

1900/1/1 0:00:007月11日消息,美國紐約一法院已批準召開三箭資本債權人緊急聽證會,該聽證會定于當地時間周二上午舉行,此次聽證會的召開是因為三箭資本創始人被指控不配合清算程序.

1900/1/1 0:00:00