BTC/HKD-1.96%

BTC/HKD-1.96% ETH/HKD-4.02%

ETH/HKD-4.02% LTC/HKD-2.85%

LTC/HKD-2.85% DOT/HKD-5.27%

DOT/HKD-5.27% ADA/HKD-5.59%

ADA/HKD-5.59% SOL/HKD-1.37%

SOL/HKD-1.37% XRP/HKD-4.95%

XRP/HKD-4.95% DOGE/US-5.34%

DOGE/US-5.34%原文標題:《鏈上數據對二級市場投資的價值》

撰文:歐科云鏈&LUCIDA

「歷史不會重演,但總會驚人的相似。」

引言

自加密市場縮水近2萬億美元后,前段時間整體的上漲引發了部分市場觀察人士對于底部的猜測。鑒于歷史上加密資產有過多次集體飆升,事后又被證明不過是熊市的反彈,市場對于恐慌的拋售是否結束仍存在很多分歧。

考慮到加密資產與美股幾乎同步,再加上通脹爆炸、美聯儲加息縮表的大背景下,加密資產的投資決策似乎變得更加艱巨。但一切真的無跡可尋嗎?

投機奇才AndréKostolany曾說過:「崩盤通常是暴漲的前導,暴漲都以崩盤收尾,一再重復。」

金融市場的一條核心規律就是均值回歸,只要市場不消亡,就一定存在周期更迭、牛熊交替,歷史雖然不會相同,但會相似。

一直以來,我們都在尋找如何正確評估加密資產價值的方法,由于多數資產是在鏈上流轉,而區塊鏈公開、透明的特性就意味著有豐富的數據和指標可供挖掘、分析和參考。

在本文中,我們試圖回溯本輪牛市的整個發展周期,并佐以鏈上數據和指標,希望能從中剝離出值得收藏和關注的數據,幫助大家撥開迷霧,更全面、深入地了解加密世界。

一、如何穩穩地獲得加密圈的β收益

傳統市場有α收益和β收益一說,其中β收益指的是獲取市場的平均回報,如S&P500、上證指數,而α收益則是投資中高于或低于市場平均水平的部分,通常用來考察主動投資的能力。

放到加密行業,由于BTC的市占率較高,熊市時甚至超過了70%,再加上其他加密資產與BTC的相關性高,很多投資者將BTC作為計價本位,故BTC就代表了行業指數,持有BTC即可獲得β收益。

1.?市場當前處于何階段?

我們以BTC3次減半日作為參照點,又以每輪BTC創下新高和新低作為分界點,繪制出下圖。

BTC周期圖,Tradingview數據

可以看出:

每輪減半周期分為5個階段,分別是牛市、熊市、積累、擴張和再積累;

熊市觸底與減半日差不多相隔1年或1年半;

阿迪達斯將官方Web3推特賬戶更名為“ALTSbyadidas”:金色財經報道,阿迪達斯宣布已將其官方Web3 Twitter帳戶從@indigo_herz 更名為@ALTSbyadidas。阿迪達斯最初以Indigo ( BAYC #8774 ) 作為其吉祥物進入元宇宙,隨著該項目向阿迪達斯ALTS第2章的推進,這種轉變也是該品牌的自然產物。此外阿迪達斯于今年三月啟動Into The Metaverse項目的第三階段,玩家要參與該階段需要在“collect.adidas.com”官網連接錢包并將第二階段獲得的NFT銷毀,然后鑄造ALTS by adidas。另據OpenSea數據顯示,當前ALTS by adidas地板價約為0.274 ETH,當前交易總額達到1,177 ETH。[2023/5/13 15:00:43]

熊市是建倉的好機會;

熊市并不意味著死氣沉沉,反而會出現一輪小高峰;

當前正處于熊市中后期,若不出意外,將于Q4迎來積累;

3次減半周期內,BTC的最大回撤分別是94%、86%和84%,而本輪BTC最大跌幅為74%,考慮到美聯儲加息、縮表的宏觀背景,以及過往「刻舟求劍」式的熊市時長,故價格仍存在一定的下降空間。

2.?如何「抄底」和「逃頂」?

熊市里,泡沫被大幅出清,在這里建倉意味著成本不會太高,也是安全墊和高收益的來源,我們需要做的就是等待牛市的到來。

實際上,多數人難以做到這一點,畢竟熊市建倉是反人性的。但如果仍然相信加密市場,能頂住煎熬、忍住冷清,熊市將是一場極具性價比的參與機會。

既然明確了我們身處熊市,那跌到哪里才是BTC的「絕對底部」呢?而在什么時候賣出才算「賣在高點」呢?

目前已經有很多可以用來識別底部和頂部區間的數據指標,如ahr999、MVRV,這些指標的本質是根據BTC前幾輪周期的歷史數據對其今后的價格進行一個橫向估值,在低估時買入,高估時賣出。

1)ahr999囤幣指標

囤幣指標通過用當前價格對比「200日定投成本」與「擬合價格」來衡量價格的相對高低,數值大小代表了價格的偏離程度,數值越小代表價格越低,反之亦然。

當指標在0.45-1.2時,適合定投;低于0.45時,適合抄底。截至撰稿,定投線在3.77萬美元,抄底線在2.31萬美元。

以太坊擴容項目AltLayer已支持L3區塊鏈解決方案Arbitrum Orbit:4月27日消息,以太坊擴容項目AltLayer的RaaS解決方案(Rollups-as-a-Service)已支持L3區塊鏈Arbitrum Orbit,用戶可通過無代碼工具在幾分鐘內啟動任何綁定到Arbitrum的L3應用程序。

此前報道,Arbitrum Orbit允許開發人員在Arbitrum生態系統中輕松且無需許可地啟動他們自己的Layer 3區塊鏈。[2023/4/27 14:30:04]

BTCahr999囤幣指標

2)MVRVRatio

MVRV比率是另一個較準預測底部區間的指標,主要是借助BTC已實現市值來輔助判斷當下價格偏離程度的指標。

已實現市值是將UTXO匯總,并根據每個UTXO最后一次移動時的BTC的市場價格匯總計算得出,可以近似地衡量市場上所有BTC持有者的長期成本。

在市場對BTC需求持續增加的背景下,通常RV會低于MV,所以MVRV的比率間接反映了二級市場的失衡程度,進而可以反映市場價格被低估或高估的程度。當MVRV小于1時,意味著市場被低估。

在2020年1月-至今的本輪牛熊周期內,MVRV僅出現過2次低于1的情況,分別是3.12-3.18,以及6.13-7.17。此輪BTC雖觸及18,000美元下方后開啟拉升,但美聯儲利率決議公布在即,截至撰稿,MVRV在1以上待了僅7日后,又回落到0.98。

3)200周均線

200周均線,即1400日均線,通常被認為是一條動態變化的BTC的底,因為前幾輪熊市的大底恰好都在200周均線附近。

自誕生以來,BTC一共觸碰了5次200周均線,分別是2015.01.14-2015.01.18、2015.08.18-2015.10.05、2018.12.14-2018.12.16、2020.03.12-2020.03.19、2022.06.13-2022.07.24,有的是觸碰即反彈,有的則是徘徊了1-2個月的時間,但從未有效跌破。

PancakeSwap宣布已銷毀7031494枚CAKE:2月13日消息,去中心化交易所PancakeSwap發推稱,今日已經銷毀7,031,494枚CAKE,價值2900萬美元。[2023/2/13 12:03:42]

BTC200周均線,Tradingview數據

而用上帝視角回溯,這幾次觸碰200周均線的點,幾乎都是歷史上的最佳買點。目前,200周均線,也就是1400日均線在22,705美元的位置。

4)持幣地址數,透露「階級立場」

根據不同地址持有的BTC余額,我們將holder簡單分為:

散戶

中產

巨鯨

超級巨鯨

由于不同凈值用戶對市場的影響力不同,專業度不同,掌握的信息也就不同,對周期的敏感度也會不一樣,進而對我們預判牛熊的參考意義也不同。

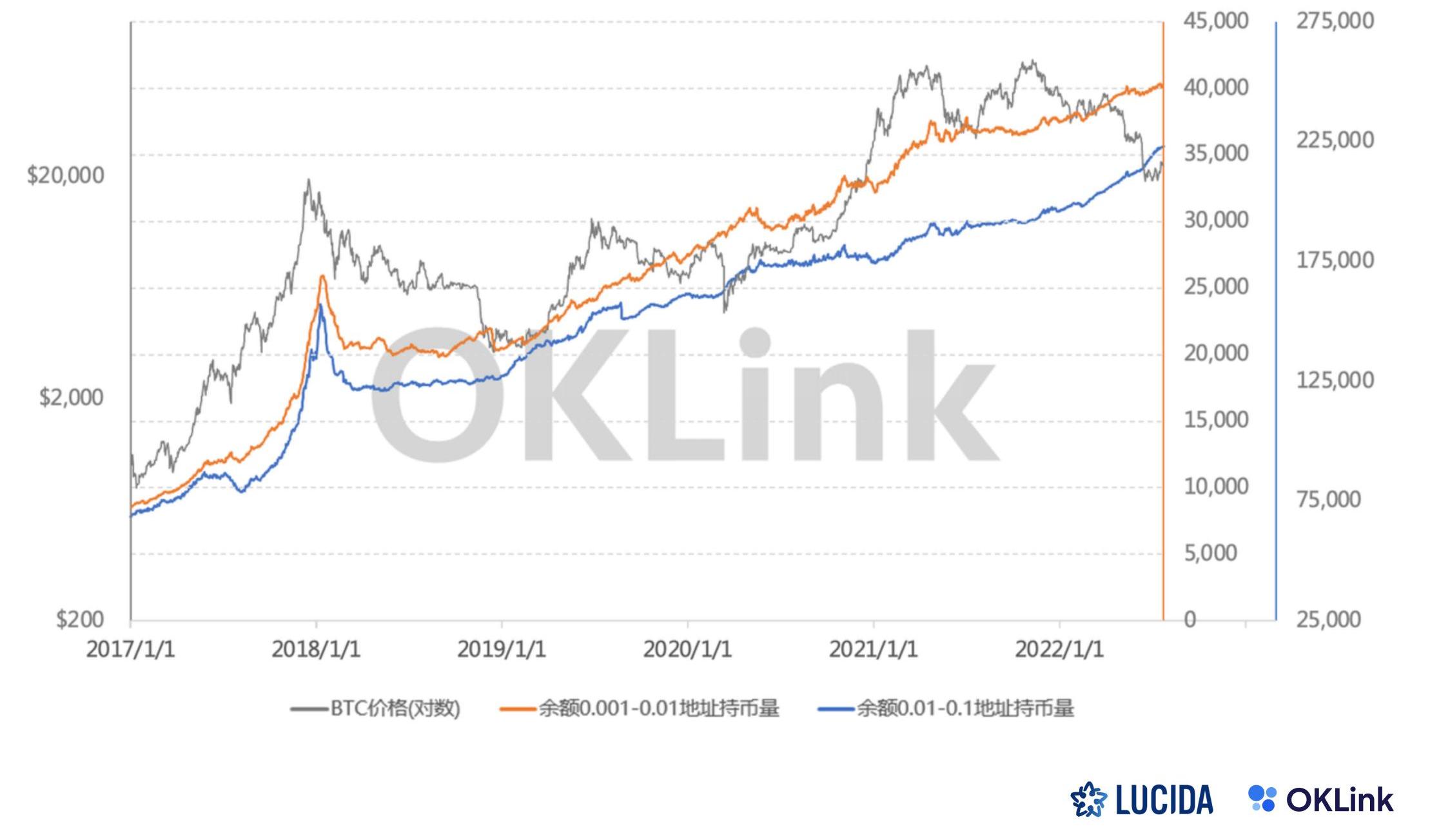

散戶

散戶持幣數波動基本呈現跟隨幣價的規律,且減持落后于幣價回落,參考意義不大。

0.001-0.01BTC地址持幣量vs0.01-0.1BTC地址持幣量vsBTC價格

中產

在2018年BTC價格見頂前后的牛熊周期中我們可以看出,屬于「中產」,即持有100-10kBTC的地址們在牛市頂峰前開始減持。但到了熊市底部,「中產」仍在繼續減持,與BTC走勢形成背離,可見對市場底部沒有形成共識。

2020年牛市開啟后,「中產」也比較「后知后覺」,在2021年年底BTC價格觸頂后對于市場后期的判斷也沒有領先性,基本與市場同頻。總體來看,中產整體對周期的判斷略強于散戶,但對牛熊周期的判斷參考意義不是很大。

100-1kBTC地址持幣量vsBTC價格

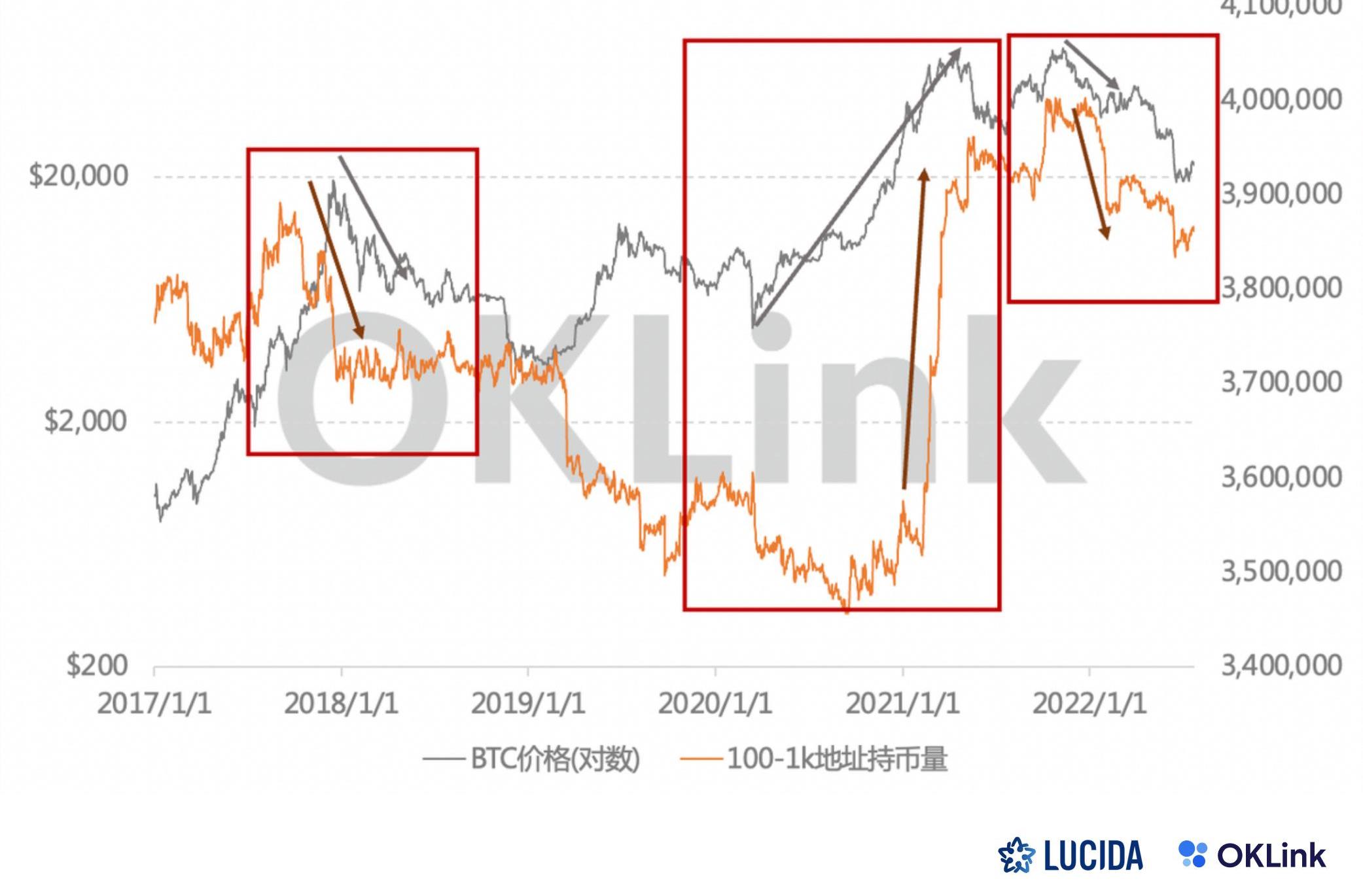

巨鯨

余額越多的地址意味著對風險的偏好越低,減持的時間也會更早,這也就是我們在2017年、2021年和2022年都能看到巨鯨較中產提前減倉。

2018年熊市底部期間,在其他用戶不斷拋售的時候,巨鯨在不斷吸籌,21年2月開始減持,5.19前「恰巧」巨鯨又有一波減持,在BTC觸及新高后,巨鯨整體處于減持狀態。可見,巨鯨對底部的判斷十分篤定、一致,且頂端出貨十分聰明,屬于這一周期的SmartMoney。

最后活躍5-7年的ETH供應量達到4個月高點:金色財經報道,據Glassnode數據顯示,最后活躍5-7年的ETH供應量剛剛達到9,932,933.528ETH的4個月高點。[2022/12/22 21:59:36]

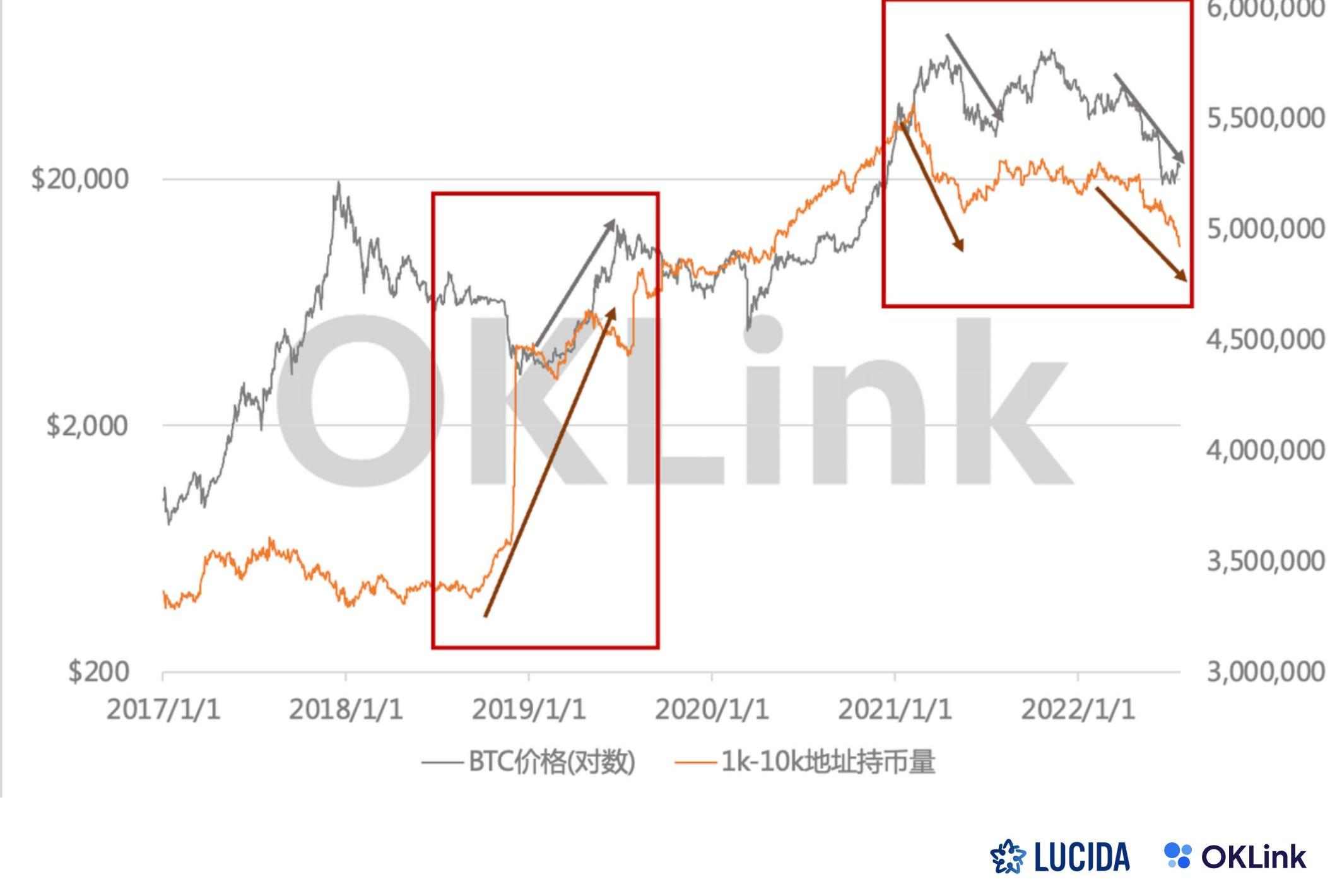

1k-10kBTC地址持幣量vsBTC價格

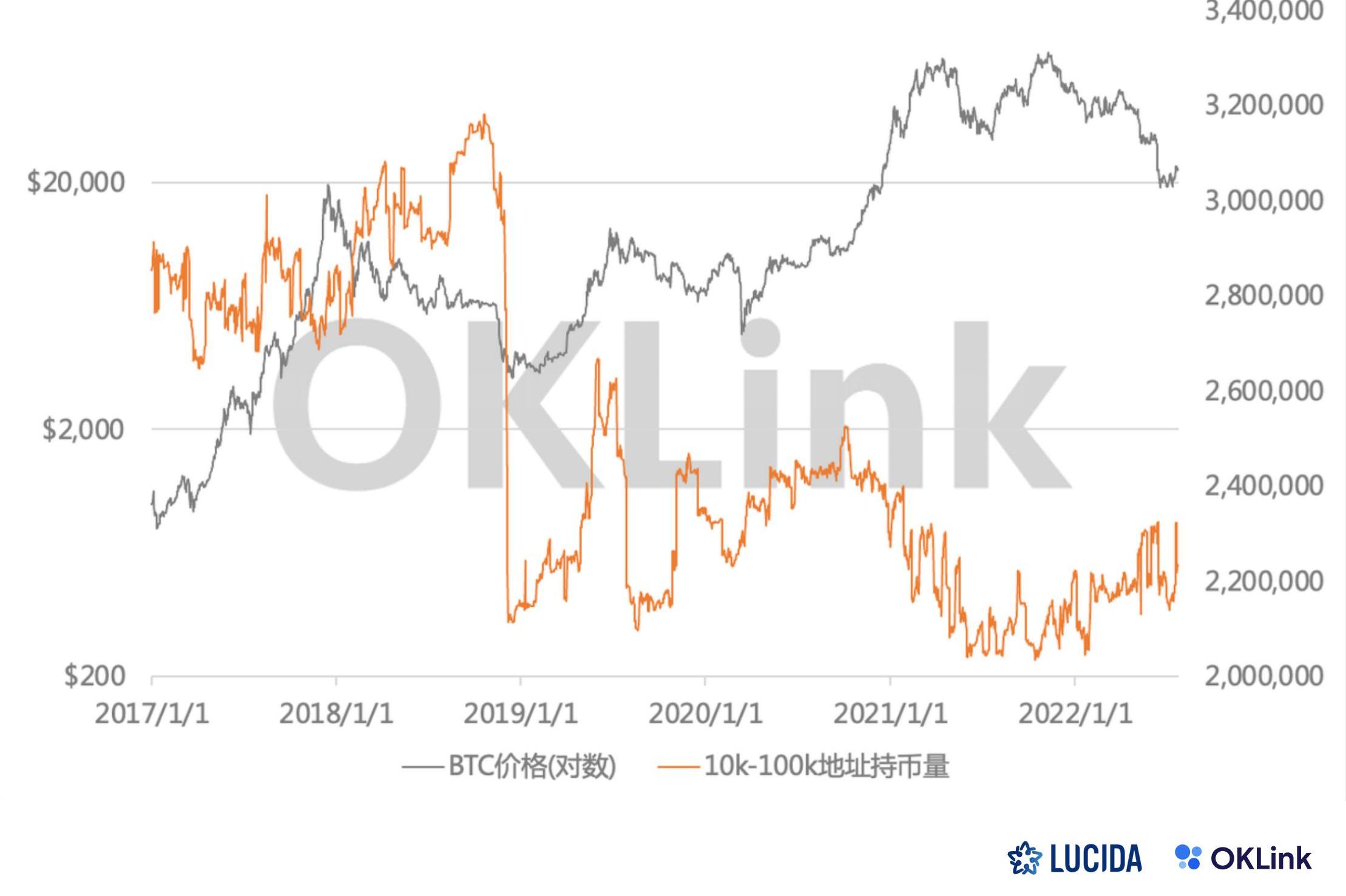

超級巨鯨

BTC超級巨鯨們對牛熊周期似乎沒有那么敏感,或者說對價格的走勢沒有很強的共識。2018年牛市見頂前有過減持趨勢,但整體在高點增持,操作令人疑惑。在本輪牛市周期中撤出的時間較早,暫時沒有從超級巨鯨們的行為中觀察到價格預判的信號。

10k-100kBTC地址持幣量vsBTC價格

可以看出,在2020-2021年的上漲周期中,持有1k-10kBTC的巨鯨是這輪上漲的中堅力量,且對頂端有提前預判的能力,持有100-1kBTC的中產在中期接力,散戶為頂端貢獻最后的力量。綜上,1k-10kBTC巨鯨對牛熊周期較為敏感,有明顯的周期預判價值。

二、穩定幣增發30倍,遠超BTC等主流幣種漲幅

接下來我們看看穩定幣賽道的鏈上數據情況。

穩定幣是鏈接加密世界與外部的橋梁,我們可以通過觀察穩定幣賽道的整體情況,來判斷市場屬于增量/存量/縮量狀態。

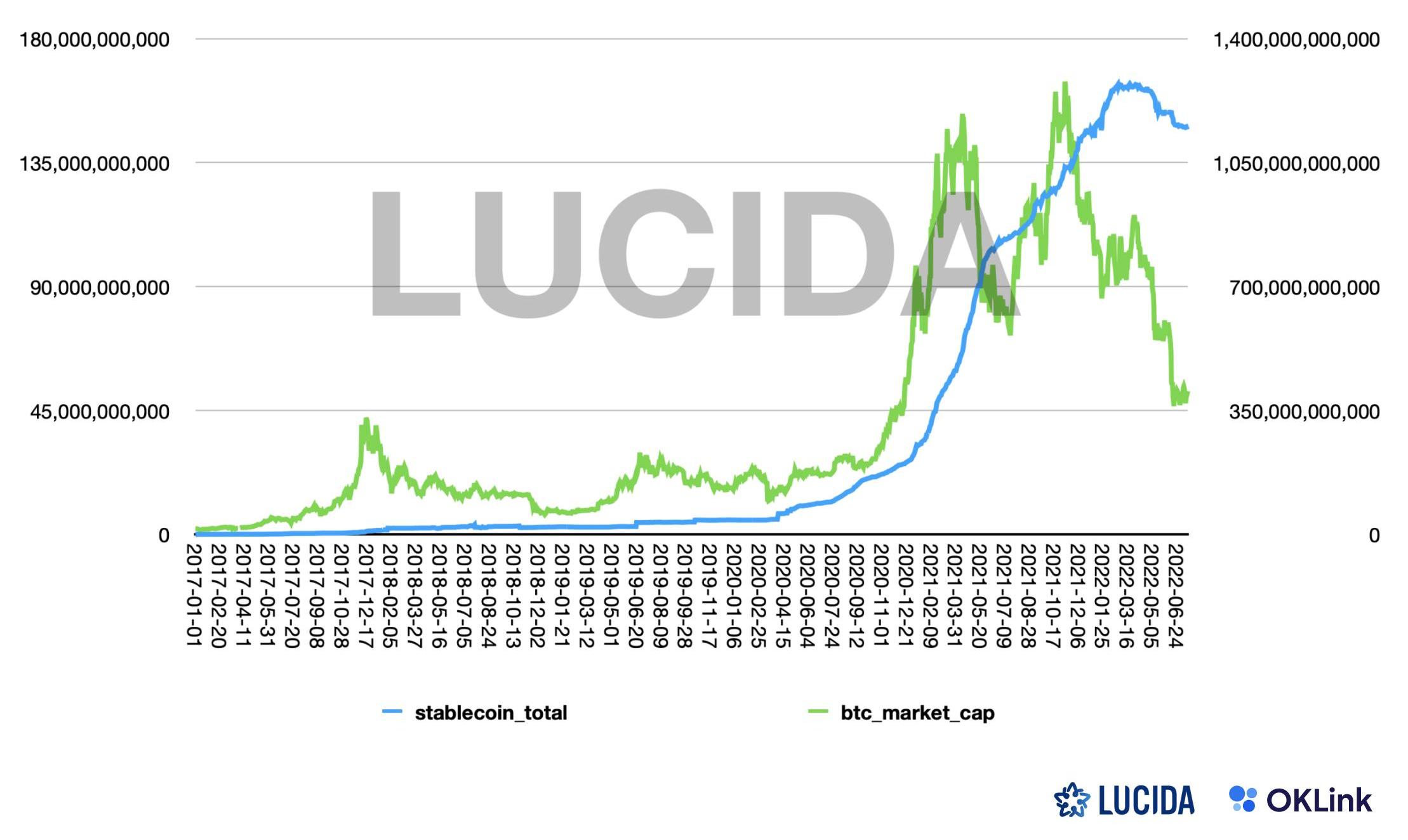

圖中藍線是主流以美元計價的穩定幣的增發量曲線,具體包括USDT、USDC、BUSD、DAI、TUSD、USDP,這6種穩定幣的市值占總體穩定幣賽道的99%以上,故可以近似理解為是穩定幣賽道的整體表現。

我們發現,本輪牛市伴隨著大量的穩定幣增發,說明大量的外部市場的資金涌入加密市場,將市場帶入「增量市場」的狀態。

在2021年11月,BTC見頂69,000美元之后不久,穩定幣也停止了增發,開始緩慢贖回。

穩定幣的總發行量由2020年1月1日的5.2B美元,增長至2022年3月20日的最高點163.5B美元,漲幅為31.3倍。BTC的總市值由2020年1月1日的130.4B美元,增長至2021年11月10日的最高點1,221.7B美元,增長率為9.4倍。

Web3錢包Exodus宣布支持BNB Chain:11月4日消息,Web3錢包Exodus宣布支持BNB Chain,其用戶可以連接BNB Chain鏈上DEX、DeFi協議,也能方為NFT和GameFi項目。截至目前,Exodus基于瀏覽器的Web3錢包已支持的其他區塊鏈還包括以太坊、Algorand和Polygon,預計今年年底之前將支持Fantom和Avalanche。(marketscreener)[2022/11/4 12:16:49]

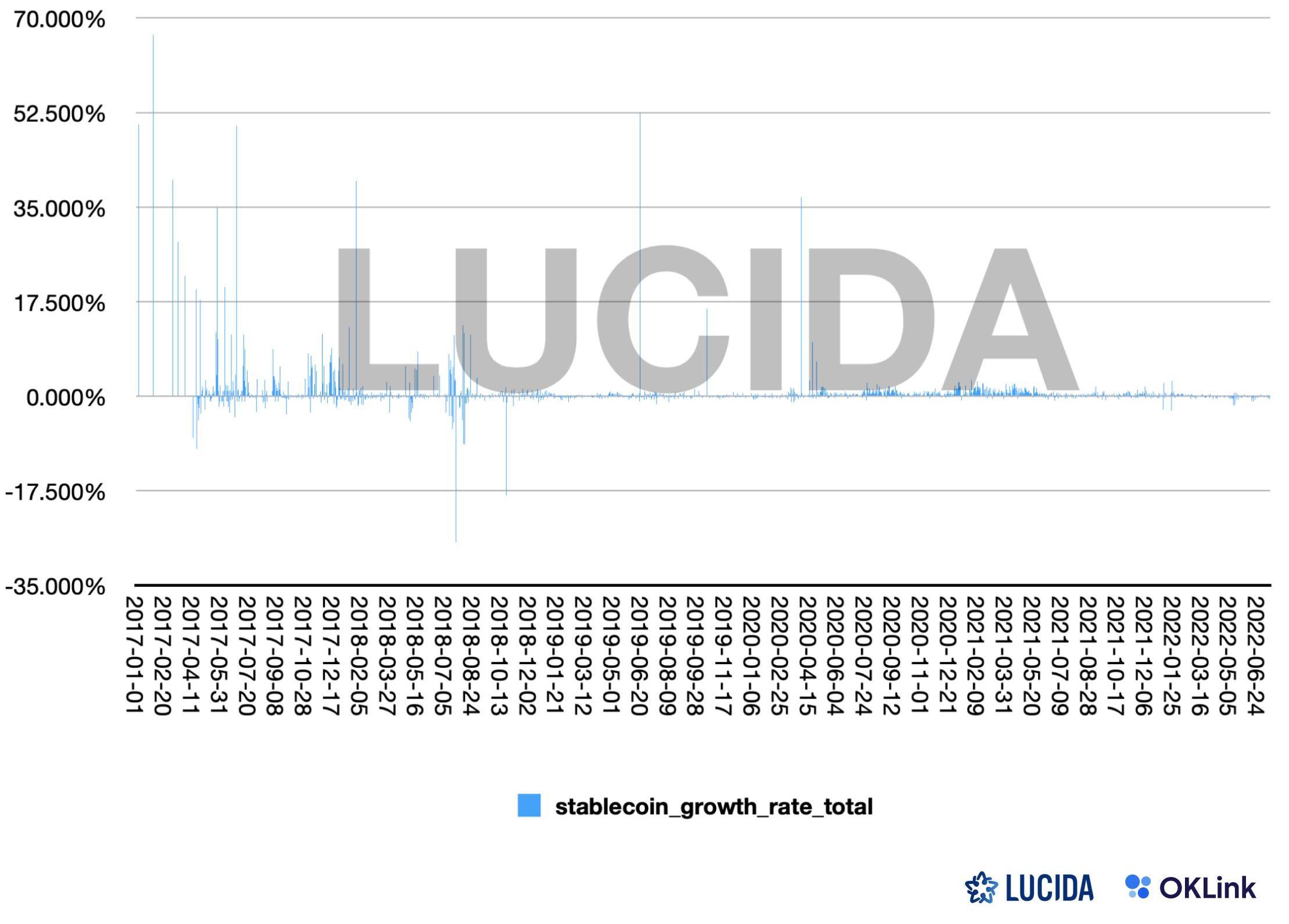

用「穩定幣增發速率因子」預測市場的牛熊

僅觀察穩定幣整體的發行情況是不夠的,因為曲線趨勢還是整體向上的,無法用來預測市場。LUCIDA自擬了一個「穩定幣增發速率因子」,來預測市場。

穩定幣增發速率因子?=(∑當日穩定幣總發行量?–∑上一日穩定幣總發行量?)/∑上一日穩定幣總發行量

下圖是穩定幣增發速率因子的時間序列圖表,2017年和2020年的兩輪大牛市,穩定幣增發速率都位于0軸之上,且增發密集。

并且圖表還顯示,2020年2月-4月開始,穩定幣增發速率的增長就相對明顯,早于牛市起漲點的,這對于市場預判有指導意義。

三、如何判斷公鏈的發展態勢

公鏈始終是加密用戶熱衷的投資賽道,在本輪市場從牛市到逐漸轉熊的過程中,公鏈數據指標因市場環境變化而產生的波動為公鏈投資提供了一個良好的分析樣本。我們選取了本輪市場變化中比較具有代表性的公鏈,從鏈上數據的角度回顧這些公鏈的表現,試圖分析哪些數據指標對于公鏈投資具有指導意義。

從鏈上生態活躍度和鎖倉量指標回顧本輪市場

在牛市中,資金杠桿率高,有實力的公鏈依靠種種運營手段和激勵措施,可以輕易制造出市場熱度,形成DApp數量和用戶數量上升帶來的增長飛輪。在本輪牛市開啟初期,從各大公鏈的指標中都可以看到這樣增長飛輪的出現。

這種增長飛輪指的是開發者數量增長和用戶數量增長結合帶來的正循環,開發者數量的增加為公鏈帶來更多可用的DApp,從而吸引更多的用戶參與投資獲取收益;同時用戶數量的增加也會吸引更多的開發者參與公鏈生態的開發。

作為公鏈最直接的用戶,開發者和用戶的鏈上行為活躍度可以作為衡量公鏈質量的直接指標。

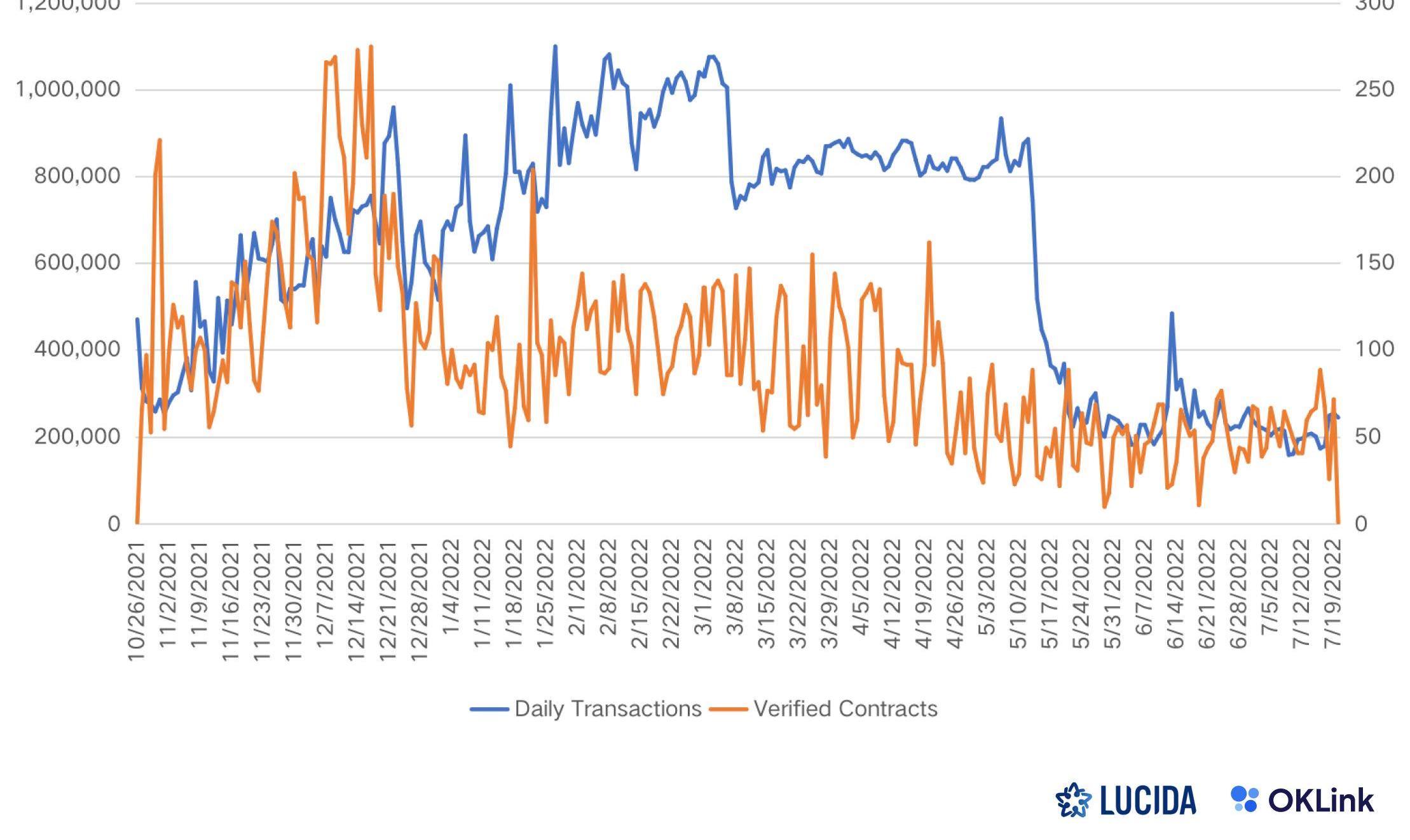

AvalancheC-Chain日均驗證合約數量/日均交易數據

以AvalancheC-Chain為例,在牛市開啟初期,驗證合約地址數量迅速增加,代表著開發者涌入公鏈生態進行開發。隨著開發者數量的增加,日均交易數也逐漸增加,意味著普通用戶的進入。

值得注意的是,AVAX價格在2021年12月達到ATH后,驗證合約地址數量快速下降,而日均交易數仍保持高位,可見相較于用戶地址數和日均交易數,開發者活躍度是衡量公鏈生態質量的先行指標。

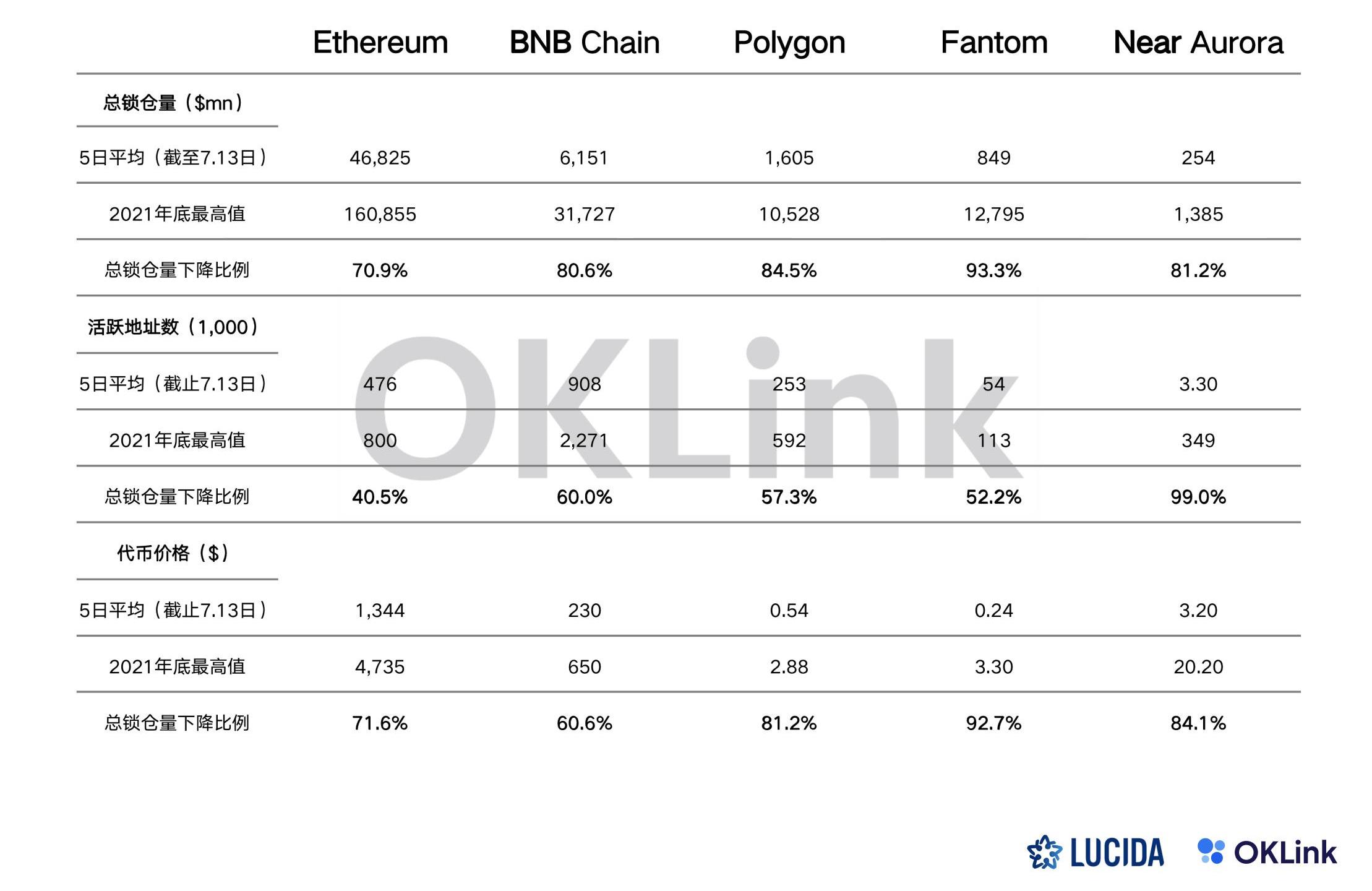

當熊市到來,由于流動性枯竭和熱點效應的消失,大量熱錢從投機領域撤出,此時只有那些技術實力和生態建設被投資者長期看好的公鏈,才能在幣價大幅下跌中維持一定的總鎖倉量。

總鎖倉量是衡量各公鏈鏈上資金沉淀度的指標,總鎖倉量高意味著更多的用戶愿意將自己的資金放在公鏈的協議中,是用戶信任度的一種表現,同時也意味著公鏈生態能夠為用戶的資金提供更高的效用。

在熊市到來后,各公鏈都遭遇了總鎖倉量大幅下降:

各公鏈熊市表現數據,OKLinkExplorer/BlockExplorer數據

可以發現,相較于用戶數量的下降,公鏈總鎖倉量的下降對幣價的影響更大。Fantom鏈總鎖倉金額較2021年最高值下降幅度最大,FTM5日日均幣價較高點下降也最高。

作為對比,NearAurora盡管經歷了最嚴重的用戶流失,但幣價的下跌幅度仍不及Fantom。而作為主流公鏈的Ethereum,BNBChain和Polygon,盡管總鎖倉量也大幅下降,但其用戶留存度明顯更高,幣價的下跌幅度相比于新興公鏈也更小。

數據指標對公鏈市場二級投資的意義

在使用標準化的指標衡量各公鏈質量的時候,應當意識到,當前公鏈的競爭已經從早期對性價比和基礎設施的競爭過渡到了更高復雜的生態系統競爭。

當前新生公鏈都有差異化的定位,有著不同的運營策略、技術特征和利基市場,對開發者也有著不同的激勵措施,這些差異化的特征雖無法被標準化的指標所衡量,但仍是影響公鏈發展的重要因素。

比如,在將總鎖倉量作為衡量公鏈的指標時,可以發現許多鎖倉量是追隨流動性挖礦的高額激勵而來。如果將鎖倉量劃分為「激勵型」鎖倉量和「非激勵型」鎖倉量,用戶因為高額激勵而提供的「激勵型」鎖倉量往往并不長久,一旦激勵開始下降,用戶就會撤離資金。

「激勵型」鎖倉量對這輪市場中許多公鏈的表現影響巨大,以Fantom為代表的一些公鏈在牛市期間都發布了以鎖倉量為激勵標準的激勵措施,這些激勵政策使得開發者熱衷于在協議內設置獎勵機制,為鎖倉量的提供者設置高于標準的年化收益。

這種直接激勵開發者從而帶動公鏈生態發展的措施讓這些公鏈在牛市中迅速繁榮,但在熊市里隨著流動性的枯竭,這些公鏈也受到了很強的反噬。

相比之下,鏈上生態活躍度和鎖倉量等指標更適合判斷當前公鏈發展的態勢。而在進行公鏈市場的二級投資時,還應當評估公鏈當前的發展態勢是否可以持續,需要結合定量和定性分析,綜合評估一條公鏈對資金、開發者、應用、用戶的支持力度和吸引力。

四、Altcoin

接下來分析以ERC20為代表的Altcoins資產。

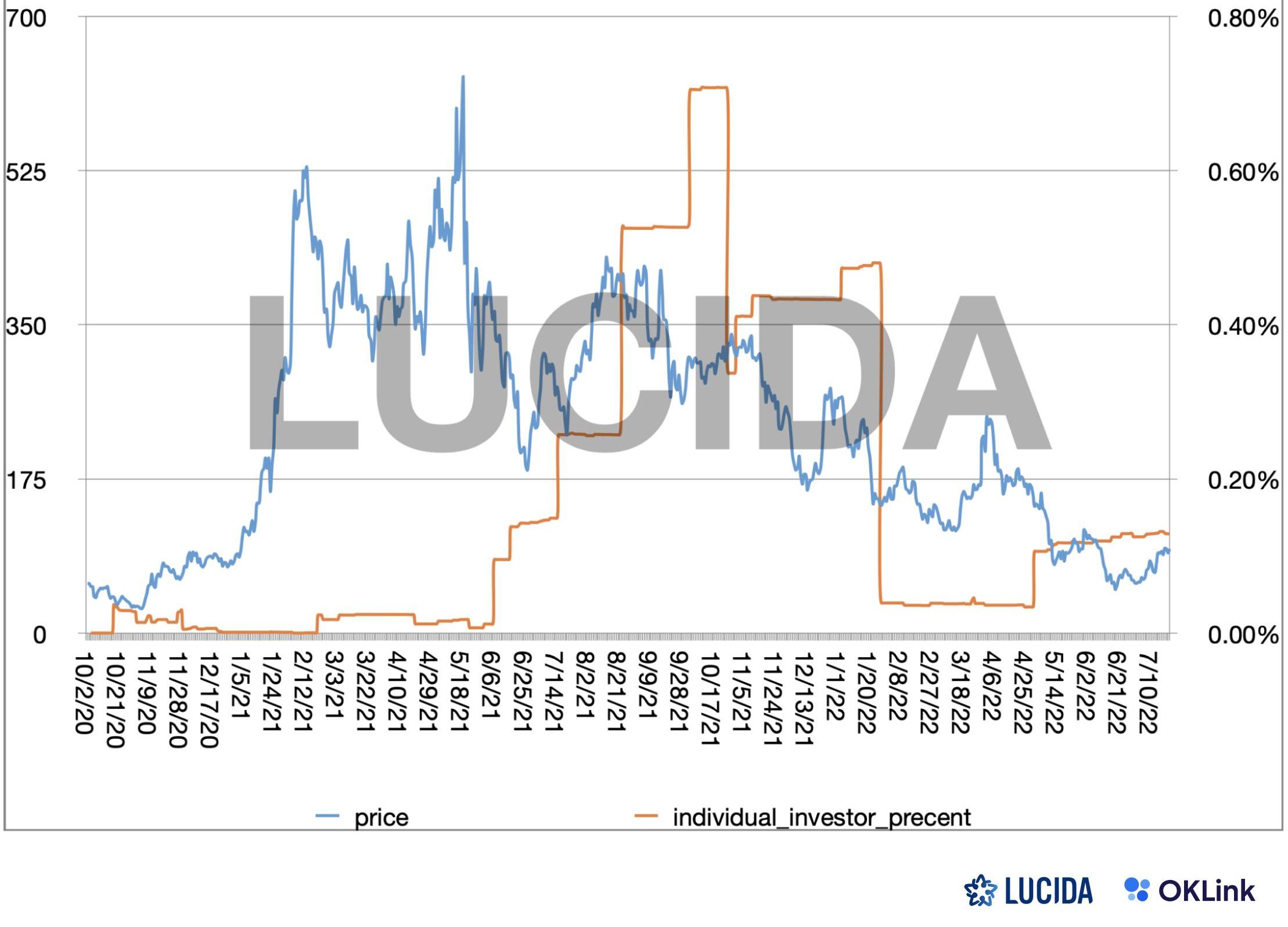

在《500萬行數據盤點Crypto三年大牛市@LUCIDA》中,LUCIDA盤點了過去三年漲幅最好的資產,其中有很多都是ERC20資產,LUCIDA以AAVE為例,討論鏈上數據在ERC20類幣種投資上的價值。

藍線代表AAVE代幣的價格,橙線是LUCIDA以某統計維度標記的獨立投資者的持倉量占比,具體的算法是:該類持幣地址余額/?該幣種的當日總流通量。

在2021年5月-6月,由于整體市場暴跌的影響,AAVE的幣價也跌幅嚴重,但是從6月開始,LUCIDA所標記的聰明的獨立投資者開始逐步建倉,在反彈中獲利頗豐,并在11月市場馬上進入新一輪暴跌之前,全部清倉離場。

由此可見,鏈上數據的標簽系統是整體鏈上數據很重要的一環,我們可以通過對某類標簽行為的解讀,來預測價格的走勢。

五、因子的適用范圍與失效

在二級市場投資,一個常見的情況是:某些數據或因子有時變得突然預測不準了,不好用了。各類因子都會面臨短暫或長期失效的可能,總結下來有這么幾個原因:

市場環境的變化

高波動率時量價因子會更有效,低波動率時基于均值回歸的反轉因子會更有效,熊轉牛時小市值因子更好用…不同類型因子的效益會隨市場狀態的變化而變化。

時間框架的變化

OrderBook因子更適用于短期預測,穩定幣增發速率因子更適用于長期預測…不同因子也適用于不同的時間框架。

因子被過度使用

LUCIDA依稀記得,2019年曾有個神指標:多空杠桿率。這個指標當時在短周期預測成功率非常的高,但過去三年,它的預測準確率卻下降了很多。首先,2019年是基于存量資金博弈的市場格局中,其次,當所有人會用這個指標的時候,那么對手盤又是誰呢?

綜上所述,市場中并不存在一招鮮吃遍天的招數,能夠適時地靈活使用各種數據,才是衡量一名基金經理或交易員水平高低的硬指標。

結語

「歷史不會重演,但總會驚人的相似」,富有經驗的投資者往往深諳這句諺語的力量。無論是從技術面,亦或是基本面分析,對于身處變幻莫測的加密市場的投資者而言,對市場保持敬畏應當置于首要位置,而在作出決策的過程中,如果能挖掘到一些有價值的鏈上數據,顯然能讓我們事半功倍,更早地發現有價值的項目或內容,從而更好地指導投資。

金色財經消息,根據Grayscale的調查結果,加密貨幣投資者可能需要等待大約8個月才能迎來下一個牛市.

1900/1/1 0:00:00金色周刊是金色財經推出的一檔每周區塊鏈行業總結欄目,內容涵蓋一周重點新聞、礦業信息、項目動態、技術進展等行業動態。本文是其中的新聞周刊,帶您一覽本周區塊鏈行業大事.

1900/1/1 0:00:00當今做游戲什么最賺錢?毫無疑問,賣皮膚已經成為各大端游手游中最能“躺賺”的一個項目,傳聞某鵝廠手游扛鼎之作光靠賣皮膚就能日入過億.

1900/1/1 0:00:00今年Web3.0安全形勢非常嚴峻,2022年甚至已成為Web3.0行業有史以來損失最為慘重的一年.

1900/1/1 0:00:007月20日,Polygon團隊宣布PolygonzkEVM正式發布,并聲稱是第一個EVM等效的零知識Layer2,以太坊擴展和ZK創新邁上一個新臺階.

1900/1/1 0:00:00頭條 ▌香港強化反洗錢監管,虛擬資產、貴金屬寶石交易或將“持牌經營”7月22日消息,據悉,7月29日,香港立法會將召集會議討論《2022年打擊洗錢及恐怖分子資金籌集條例草案》.

1900/1/1 0:00:00