BTC/HKD+0.85%

BTC/HKD+0.85% ETH/HKD+2.49%

ETH/HKD+2.49% LTC/HKD+0.94%

LTC/HKD+0.94% DOT/HKD+2.36%

DOT/HKD+2.36% ADA/HKD+2.2%

ADA/HKD+2.2% SOL/HKD+0.63%

SOL/HKD+0.63% XRP/HKD-0.23%

XRP/HKD-0.23% DOGE/US+0.91%

DOGE/US+0.91%對于那些相信合并將如期成功發生的人來說,問題就變成了:你應該如何表達你的看漲觀點?

撰寫:ArthurHayes

編譯:深潮TechFlow

(以下所表達的任何觀點都是作者的個人觀點,不應構成投資決策的基礎,也不應被理解為從事投資交易的建議或意見。)

我目前正在閱讀GeorgeSoros的《金融煉金術》,它啟發我寫了這篇意識流文章,講述我關于ETH合并的宏觀論述。當談到宏觀投資時,索羅斯是個大人物。他的追隨者——如PaulTudorJones?和?StanDrukenmiller——本身就是超級明星,但他們的成功很大程度上歸功于索羅斯多年來闡明的策略和原則。《金融煉金術》對驅動市場的因素進行了深入的哲學討論——如果你對管理自己或他人的資金的技巧很上心,這是一本必讀的書。

索羅斯的核心理論——他稱之為"反身性理論"——是市場參與者和市場價格之間存在反饋循環。其基本思想是,市場參與者對某一特定市場情況的看法將影響并形成這一情況的發展。市場參與者的預期會影響市場事實,而市場事實又反過來影響參與者的預期,如此反復。更簡單地說,參與者——有意或無意地——會對市場預期產生關鍵作用。他們的偏見可以加強價格上漲或下跌的趨勢,使未來成為一個自我實現的預言。

這是對反身性理論的一個非常簡短和不完整的解釋,但我會在文章進行時更詳細地解釋它。現在,讓我們把這個問題帶回加密貨幣以及它與合并的關系。

輸入

事件

合并要么發生,要么不發生,這就是我們正在交易的未來事件。合并本身不受ETH價格的影響,成功或失敗完全取決于以太坊核心開發者的能力。

結構

合并將做兩件事:

它將刪除每個區塊上的PoWETH排放。目前,這些排放每天總計約13,000個ETH。預計此次合并后將用每天約1,000到2,000ETH的排放取代礦工每天約13,000枚ETH排放,而這些新的排放將流向網絡驗證者。無論ETH的價格和以太坊網絡的使用情況如何,這些排放將以相同的速度發生。

一巴林酒店通過BinancePay和Eazypay接受加密支付:2月12日,據官方消息,位于巴林的Novatel Bahrain AL Dana成為該地區首家通過BinancePay和Eazypay接受加密支付的酒店。

此前報道,去年9月,Binance與巴林EazyPay達成合作,推出中東及北非(MENA)地區首個合規加密支付服務。[2023/2/13 12:02:42]

每個區塊都會燃燒一定數量的Gas費。這個變量取決于網絡的使用情況。網絡的使用率是一個反身變量,我將在后面詳細解釋。

ETH總通脹=區塊排放-燃燒的Gas費

我在目前的局部條件下把區塊排放當作一個常數。這些局部條件可能會被違反,但它會存在在非常長的時間內。因此,我們可以放心地把這個變量作為一個常數。

燃燒的Gas取決于網絡的使用情況:

通貨膨脹=區塊排放>燃燒的Gas

通貨緊縮=區塊排放<燃燒的Gas

那些相信ETH必會通貨緊縮的人還必須相信,網絡使用率將足以抵消每個區塊排放的作為對驗證者獎勵的ETH數量。不過,為了評估他們是否可能是正確的,我們必須首先問,是什么決定了像以太坊這樣的特定加密貨幣網絡的使用程度?

用戶在挑選L1智能合約網絡鏈時有很多選擇。其他第一層包括Solana、Cardano、Near等。以下是我認為影響用戶選擇一條鏈而不是另一條鏈的因素:

信息分享?:哪個鏈更廣為人知?社交媒體和博客文章是傳播各種L1信息的主要媒介。

應用:哪個網絡擁有最強大的去中心化應用?這些應用中哪些是板塊的龍頭?哪些應用有最多的交易流動性?等等。

信息分享

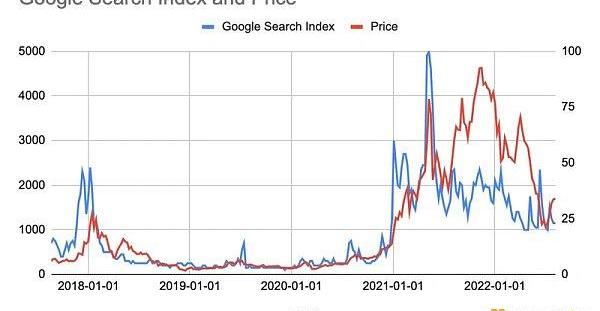

信息分享和ETH的價格有一個反身關系。上圖顯示了"Ethereum"和ETH價格的谷歌搜索趨勢。正如你所看到的,它們是非常密切相關的。從從概念上講,這很有意義。因為人們對以太坊網絡的興趣是隨著其原生代幣的價格而起起落落——隨著價格的上漲,越來越多的人聽說了ETH并想要購買和使用該網絡,從而進一步推高了價格。

SushiSwap周報:0xMaki提出的Sushi戰略融資提案或不會通過,Polygon上SushiSwap已啟用限價單:官方消息,SushiSwap發布周報表示,上周,0xMaki提出Sushi戰略融資提案,過半投票者對該提案持負面態度。如果民意持續,則該提案則不會被通過。反對的意見主要集中在:出售給機構的額度太高、折扣太低(相對于已經被低估的藍籌項目而言)、鎖倉時間過短、參與投資人數量過多且投資人所能帶來的好處高度重疊、個別已確認投資的機構的行為更像是套利交易員而非長期的戰略合作伙伴。此外,Polygon上SushiSwap已啟用限價單,即將在以太坊主網上線。

此前消息,SushiSwap發起資金庫多元化融資提案,擬將價值約6000萬美元SUSHI分配給機構投資者。[2021/7/19 1:01:19]

應用

網絡上的應用程序的質量始于其工程師的質量和數量。作為一個開發者,你創造的東西是給人們使用的。如果沒有人使用這個網絡,你就不可能在上面開發。顯然,一個開發者希望用他們熟悉的語言進行編碼,但如果在一個去中心化網絡上可以互動用戶的數量很多,那這種偏好也就是次要的了。

開發者的數量與他們的產品所能服務的用戶數量直接相關。正如我們上面所確定的,一個特定網絡的用戶數量與它的原生代幣的價格直接相關。既然用戶數量和價格有一個反身關系,那么開發者的數量和價格也必須有一個反身關系。隨著價格的上升,更多的人聽說了以太坊,更多的人使用該網絡,更多的開發者被吸引到該網絡上開發應用程序,以追尋更龐大且不斷增長的用戶群。應用程序越好,加入網絡的用戶就越多。

輸出

ETH通縮的幅度取決于所燃燒的Gas費用的數量。

燃燒的gas費用取決于網絡的使用量。

網絡使用量取決于用戶的數量和應用的質量。

用戶數量和應用質量與ETH的價格存在反身關系。

因此,通過傳遞性,通貨緊縮的幅度與ETH的價格具有反身關系。考慮到這一點,有兩種潛在的未來狀態會發生。

合并發生:

PayPal CEO:希望央行通過PayPal的數字錢包向消費者分發CBDC:PayPal首席執行官Dan Schulman在周四的投資者日期間提出了一項愿景,即央行通過PayPal的數字錢包向不同收入水平的消費者分發CBDC。(CoinDesk)[2021/2/12 19:34:43]

如果合并成功,價格和貨幣通縮量之間存在正反身關系。因此,交易者今天會買入ETH,因為他們知道價格越高,網絡的使用就越多,通貨緊縮就越嚴重,推動價格上漲,導致網絡被更多地使用,如此反復。這是一個牛市的良性循環,上限是當全人類都有一個以太坊錢包地址時。

合并沒有發生:

如果合并不成功,在價格和貨幣通縮量之間會有一個負反身關系。或者,換一種說法,價格和貨幣通脹量之間將存在正反身關系。因此,在這種情況下,我相信交易者要么做空,要么選擇不擁有ETH。

這種情況有一個底線,那就是該網絡是運營時間最長的去中心化網絡。ETH在沒有合并敘述的情況下也創下了非常大的市值。最受歡迎的dApp是使用以太坊構建的,以太坊也擁有所有L1中數量最多的開發者。鑒于此,正如我在之前的文章中提到的,我相信ETH不會低于它在TerraUSD/ThreeArrows加密貨幣信貸崩潰期間所經歷的800-1000美元的價格。

市場意見

我們現在需要確定我們認為市場對合并是成功還是失敗有什么看法。

在我看來,這最好從下面的圖表中確定,該圖表顯示了ETH/BTC的匯率。它走得越高,ETH的表現就越優于比特幣。由于比特幣是加密資本市場的儲備資產,如果ETH在這個階段的表現超過了它,對我來說,這意味著市場認為合并成功的可能性越來越大。

自加密貨幣信貸危機結束之后,ETH的表現比BTC要好大約50%。因此,可以認為,市場對合并的成功越來越有信心。目前的預期合并日期——正如以太坊核心開發者提出的——是2022年9月15日。

DeFi借貸協議Aave計劃通過Centrifuge將現實世界資產市場引入協議內部:DeFi借貸協議Aave官方發文表示,隨著供應鏈金融區塊鏈項目Centrifuge基于以太坊的借貸Dapp Tinlake V3版本即將發布,Aave在治理論壇上發布了“將現實世界資產引入貨幣市場”的提案。Aave對多個市場的支持,使Aave社區可以將現實世界的資產納入協議中,并允許投資者選擇對這些資產進行借貸,用戶可以通過存入DAI來向市場提供流動性,并從平衡抵押品中獲得利息,配置不同RWA (真實世界資產 / 實體資產)的投資組合。Centrifuge Real World Asset Market (真實世界資產市場)將由AAVE代幣持有人通過與現有市場相同的治理流程進行管理。而Tinlake V3引入了循環池,這一重要功能使RWA代幣市場能夠平穩運行,允許資金池重復添加資產,這些資產可以由Aave的RWA代幣市場持續提供資金。[2020/10/10]

但這只是現貨市場的意見,衍生品市場呢?

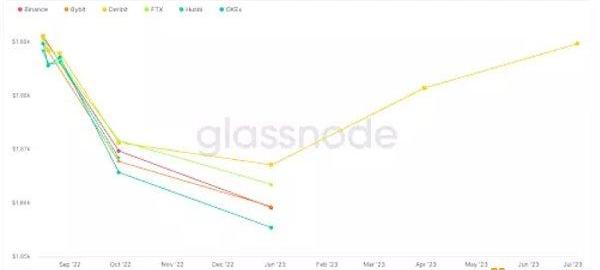

上圖說明了以太坊的期貨期限結構,期貨期限結構按期貨合約的到期日繪制出當前價格。它允許我們通過計算期貨合約與相關現貨價格的溢價或折價來預測不同期限的供需狀況。

貼水=期貨價格<當前現貨價格;期貨折扣交易

升水=期貨價格>當前現貨價格;期貨溢價交易

鑒于到2023年6月的整個曲線都是逆價交易——意味著期貨市場預測ETH在到期日的價格將低于當前的現貨價格——在保證金方面,賣出壓力比買入壓力更大。

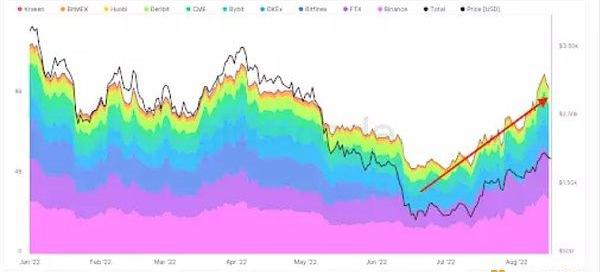

這是一張ETH期貨未平倉合約的圖表。未平倉合約是指市場參與者在某一特定時間點持有的未平倉期貨合約的總數。正如你所看到的,它正在從6月中旬加密貨幣信貸崩潰期間的低點上升。未平倉合約在增加的同時,曲線也在后退。對我來說,這表明保證金的賣壓很高而且在上升。相反,如果曲線處于升水狀態,而未平倉合約在增加,則表明保證金的買入壓力很高且不斷上升。

LLE智能合約已通過Beosin(成都鏈安)的安全審計:據官方消息,Beosin(成都鏈安)今日已完成LLE智能合約項目的安全審計服務。

獵豹金融生態系統(Leopard lending ecology)是在以太坊區塊鏈上的智能協議,以該協議為中心建立貨幣服務市場,服務市場是基于資產借貸需求,以計算得出利率。資產的供應商直接與協議進行交互,從而賺取浮動利率,而無需等待協商利率或抵押品等條款。

創始人Willians表示:我們LLE智能合約的整體設計清晰,邏輯縝密,代碼安全可靠,具備了區塊鏈上頂級去中心化金融項目條件之一。

合約地址:0xa1521aA6FE752195418ddbADB5A0c331608416B1;

審計報告編號:202009222010。[2020/9/24]

目前的拋售壓力有兩個潛在原因:

你購買ETH現貨,但不確定合并是否會成功或何時發生——所以你通過以高于當前現貨價格的價格賣出期貨合約來完全或部分對沖你的ETH風險。

你預計合并會發生,并希望能夠得到免費的分叉代幣空投——所以你買入ETH現貨——但你也想通過賣出期貨合約來對沖你的ETH風險。如果你賣出的期貨合約的折價低于收到的鏈上分叉代幣的價值,那么你就會獲利。

在這些定向期貨流動的另一邊是做市商。他們運行Delta-Neutral投資組合,意味著他們沒有直接接觸ETH。因此,當他們從賣家那里購買期貨時,他們必須在現貨市場上賣出ETH來對沖自己,這給現貨或現金市場增加了賣壓。

但請記住——我剛剛向你展示了ETH的表現優于BTC50%。做市商在現貨市場上的賣盤無法與多頭的資金流相比,這是很令人鼓舞的。這意味著市場對成功合并的信心被低估了,并被做市商的短線現貨對沖流量所掩蓋。

如果市場認為合并發生的可能性越來越大,如果合并成功,所有通過期貨合約對沖的人會發生什么?

如果合并成功,那些擁有現貨ETH的人將買回他們的對沖,因此他們是ETH的多頭,可以從我上面描述的正反身性中受益。

如果合并成功,分叉代幣被分發,他們將以任何價值出售,那些對沖的人將立即解除他們的倉位。現在,他們可能決定出售現貨ETH以完全平倉--但我打賭這些交易者將是少數。ETH將被解套,并能從積極的反身性中獲益。

我相信成功的合并將導致保證金的購買壓力,在此過程中翻轉做市商的期貨定位。他們將從期貨多頭/現貨空頭轉為期貨平倉或期貨空頭/現貨多頭。他們做空的現貨必須被覆蓋,如果他們獲得凈空頭期貨,他們現在必須進入市場并購買額外的現貨,合并前現貨溢價衍生品流動的平倉將導致合并后的升水。

交易決定

對于那些相信合并將如期成功發生的人來說,問題就變成了:你應該如何表達你的看漲觀點?

現貨/實物ETH

最直接的交易是賣掉法幣換取ETH,或者在你的加密貨幣投資組合中超額配置ETH。

LidoFinance

LidoFinance是最大的以太坊信標鏈驗證商。Lido允許你與他們一起質押ETH以獲得驗證者獎勵。作為回報,Lido從賺取的ETH獎勵中抽取10%。Lido有一個DAO,發行了一個代幣,LDO。

如果你想承擔更多的合并風險,這是一個有吸引力的選擇。它比擁有現貨ETH的風險更大,因為?Lido的價值主張完全取決于合并是否成功--而對于現貨ETH,它仍然可能在沒有合并的情況下取得成功,因為它有其他價值主張。

這是合并敘事中風險收益更高的Beta,所以LDO自6月中旬的加密貨幣信貸崩潰以來上漲了6倍多。

做多ETH期貨

對于那些希望通過增加交易杠桿來獲得更多收益的人來說,做多ETH期貨是一個不錯的選擇。由于資金費率為負,多頭期貨持有者獲得報酬以承擔ETH風險敞口。

基差=期貨-現貨

從期限結構來看,2023年12月到期的期貨合約是最便宜的。如果合并成功,由于剩余的時間價值,隨著空頭的回補,會猛烈擺動到正價差。2023年9月到期的期貨合約在合并后將有1至2周的時間價值,并且你將不會得到與做多12月期貨相同的基礎效應。

ETH看漲期權

對于那些喜歡杠桿但又不想擔心像期貨合約那樣被清算的人來說,購買看漲期權是一個不錯的策略。目前9月和12月期貨的隱含波動率低于變現波動率。這是預期的,因為套期保值者不僅使用期貨合約,還使用期權。

據了解,當我進入市場購買我的2022年12月3000美元行權價的ETH看漲期權時,我已經能夠在報價附近交易,而且交易量比屏幕上的大得多。我被告知這是因為交易商都在大量做多看漲期權,因為套期保值者是通過看漲期權來對沖他們的ETH長期倉位。交易員們非常樂意減少他們的多頭看漲期權風險,因為這樣可以釋放保證金,而且他們在報價方面顯示的價格非常緊張。

與期貨期限結構類似,12月看漲期權的隱含交易量比9月看漲期權更便宜。但我更喜歡12月看漲期權的另一個原因是,我不需要對合并的時間有那么精確的要求。雖然開發商告訴我們9月15日是日期,但技術交付日期是眾所周知的不確定。我不想擔心在合并完成日期上有幾周的偏差。

12月期貨多頭Vs9月期貨空頭

這是個曲線陡峭的游戲,你需要非常仔細地觀察你的保證金。雖然您沒有接觸ETH價格,但一方面您將顯示未實現的損失,而另一方面您將顯示未實現的利潤。如果有關交易所不允許你抵消這些,那么你將不得不對交易中的虧損部分追加保證金——否則,你將被清算。

你以折價做空9月期貨交易,這意味著你要支付Theta。你以折價做多12月期貨交易,這意味著你收到了Theta。當你將Theta風險敞口扣除后,由于凈正Theta,你實際上每天都在賺錢。如果我們相信合并后會有大量的空頭回補,那么12月的期貨將比9月的期貨走得更高。因此,曲線將變陡,你在12月的多頭頭寸上賺的錢將超過你在9月的空頭頭寸上的損失。

謠言中買入,事實后賣出?

假設你通過一些與ETH相關的工具做多,那么問題來了--你是在合并發生前減少還是完全退出你的多頭頭寸?

由于正反身性,ETH的價格將在合并前拉高,教科書式的交易表明,你至少應該在合并前減少你的頭寸。但是,實際情況很少達到預期。

然而...

通貨膨脹的結構性減少只會在合并后發生。我預計我們將看到它與比特幣減半的情況類似,也就是說,我們都知道它們將發生的日期,然而,比特幣仍然總是在減半后回升。

也就是說,ETH的價格有可能在合并前和合并后略微下挫。那些部分或全部清倉的人最初會對他們的決定感到高興,然而,隨著通貨緊縮的開始,由于ETH價格高漲和網絡使用之間的反身關系,價格可能會逐漸走高。在這一點上,你將不得不決定何時買回你的倉位。這通常是一個非常具有心理挑戰的交易情況,你相信長期趨勢,但想圍繞你的頭寸進行交易。而現在,你必須支付更高的價格來重新建立你的頭寸。這很傷人,因為你總是在等待下跌,但事實上,那種下跌很少等到。你要么重新建立相同規模的頭寸,要么你錯過了很大一部分收益。

考慮到這一思想實驗,以及我對這種情況的反身性的想法,我不會在合并時或合并后立即減倉。如果有的話,我將在市場拋售時增加我的頭寸,因為我相信今天的市場沒有最好的價格。

如何做空

為了左右兼顧,我們還必須考慮在合并事件發生時做空的最佳策略。鑒于目前的市場情緒和價格走勢,那些在合并前做空ETH的人是在與正反身性作斗爭。這是一個非常危險的情況,因此,時機是極其重要的。

做空的最佳時機是在合并應該發生之前。這將是期望值最高的時候,而且你從進場交易到合并將發生或不發生的時間很短。如果合并不成功,考慮到市場的高期望值與客觀現實,拋售將是快速而惡性的。這將使你能夠迅速退出交易,并將利潤掌握在手中。

我建議在這個策略中使用看跌期權。回到上面的期貨曲線,2023年3月的期貨有最低的折扣。這意味著,作為一個空頭,你付出的代價最小。這也意味著2023年3月的看跌期權將是最有吸引力的。如果我做空,我會在9月14日買入1,000份2023年3月行使價的ETH看跌期權。你預先知道你的最大損失,也就是為看跌期權支付的保險費。如果合并成功,這將使你消除無限制的損失。如果失敗,你目標是看到價格迅速跌倒你的行權價1000美元以下。

尾語

寫這些文章是一個很好的方式,讓我真正思考我的交易,并最終加強我對我的投資組合定位的信心。如果我不能從邏輯上解釋我的投資組合構建背后的想法,那么我就需要重新審視我的交易決定。

我嘗試將索羅斯的反身性理論應用于ETH合并,這增加了我的信心。我不確定在合并之前我應該做什么,但在把這些想法寫在紙上之后,我想知道應該怎么做了。

在L2聚合L1的流動性。原文標題:《DeFi?聚合池》撰文:LouisGuthmann編譯:StarkNet中文社區 概要 DeFi的初始價值觀是關于金融包容性和開放性.

1900/1/1 0:00:00過去的20年里,對研究社會變遷的人來說,社交媒體領域從理想之地變成了憂慮之鄉。如果篤信新聞頭條,社交媒體就成了現代生活中許多主要禍患的罪魁禍首.

1900/1/1 0:00:008月18日,NFT交易平臺Rarible于ApeCoinDAO治理論壇發起了一項提案,擬為ApeCoin生態內的各大NFT項目創建一個定制NFT市場,新的交易市場將不收取任何費用.

1900/1/1 0:00:00穩定幣市場目前占1.07萬億美元加密市場總額的14.2%。然而,整個穩定幣市場的90%($1409億)由3個法幣支持的中心化項目主導:USDT、USDC和BUSD.

1900/1/1 0:00:00作者:RichardKim 本文由DeFi之道編譯 我在2018年開始投資加密游戲,因為我相信一旦開放,游戲經濟和虛擬世界將永遠不會再關閉.

1900/1/1 0:00:001.一文縱覽TheMerge背后的三大陣營的博弈和對比官方消息透露,以太坊合并的初步日期定在9月中旬。隨著合并日期的日益推進,行業對以太坊的周邊事件討論也變得更為熱烈.

1900/1/1 0:00:00