BTC/HKD+0.48%

BTC/HKD+0.48% ETH/HKD+0.7%

ETH/HKD+0.7% LTC/HKD+0.25%

LTC/HKD+0.25% DOT/HKD-0.66%

DOT/HKD-0.66% ADA/HKD+0.07%

ADA/HKD+0.07% SOL/HKD+0.2%

SOL/HKD+0.2% XRP/HKD+0.93%

XRP/HKD+0.93% DOGE/US+0.37%

DOGE/US+0.37%我們永遠要先知道自己當下的位置,才能知道與理想的距離。

原文標題:《DeFi在現代金融體系中的位置--2022》

撰文:Koi

DeFi是我入圈的最大原因,作為一個自由主義者,看到像AMM這種創新,能夠讓普通用戶參與到各種金融活動中來,共同去賺傳統機構在賺的錢,我覺得牛逼至極,價值相融,從此掉入兔子洞,沉迷其中。一度我也是抱著「用DeFi取代傳統金融」的憧憬和沖勁,畢竟一直從事金融行業,早已看不慣憑一個牌照就坐享其成的機構生態和冗長繁復的交易流程;又覺得所有的金融產品上鏈后都變得更高效透明,世界理應朝著更公平、更去中心化、更自由的方向邁進。

我至今還是這個想法,但是我們永遠要先知道自己當下的位置,才能知道與理想的距離。本文試圖重新審視DeFi里的去中心化的含義;探究機構投資者開始玩DeFi的原因;并看看DeFi想一統金融天下需滿足的條件和目前的位置。

DeFi里的去中心化究竟是什么?

一說起「去中心化」我們往往會想到以下概念:分布式、抗審查、無需準入等,分布式是區塊鏈的重要特征但并非區塊鏈獨有;我們主要來談談「抗審查」和「無需準入」這兩個概念。

抗審查:

永續合約平臺Narwhal Finance完成100萬美元融資:金色財經報道,基于 BNB Chain 和 Arbitrum 的永續合約平臺 Narwhal Finance 完成 100 萬美元融資,Animoca Ventures 領投,參投方包括 Hailstone Ventures 等。Narwhal Finance 允許用戶交易包括加密貨幣、外匯、指數和股票的永續合約,杠桿率最高為 1000 倍。此外該平臺還提供跟單交易功能。[2023/3/24 13:24:51]

「抗審查」這一特點主要適用于協議層。Vitalik之所以有底氣發twitter說「如果監管對節點進行審查,會將其視為對以太坊的攻擊」,一是因為去中心化的協議層是區塊鏈的價值所在,也是加密社群的底線;二是因為諸如以太坊的主鏈其實并不直接處理金融交易,所以協議層本就不是受監管的對象;

「抗審查」這一特點并不太適用于DeFi項目。DeFi項目由兩部分組成(1)智能合約本身;(2)DeFi項目的運營公司。DeFi中的智能合約部分無法被直接監管;但DeFi項目的運營公司,因其提供各種中心化的互聯網服務/金融服務,會受到既有法律的監管--比如UniswapLabs公司必須從網頁前端中隱去那些違規證券類代幣的交易界面,哪怕Uniswap的智能合約并未因此改變;又比如Aave公司持有英國的EMI金融牌照,也會有額外的監管要求需要滿足。

美執法部門除Coinbase外的其他比特幣轉移或為內部轉賬:金色財經報道,加密數據分析公司Glassnode表示,美國執法部門相關地址中約4萬枚比特幣正在進行轉移,其中9861枚比特幣被發送至Coinbase,其余部分轉移目前為止或為內部轉賬。

今日早些時候報道,派盾監測數據顯示,美國執法部門相關地址將4.9萬枚BTC(價值約合10億美元)轉至Coinbase(超過9,800枚BTC)、bc1qf2開頭地址(超過3萬枚BTC)和bc1qe7開頭地址(約9,000枚BTC)。這部分BTC是美國執法部門于2021年11月和2022年3月扣押涉及暗網絲綢之路(Silk Road)的非法所得。[2023/3/8 12:49:16]

當然不是每個DeFi項目都有運營公司,有些會以DAO的形式完全讓社區運營,這可以使它們不需要像傳統公司一樣受嚴格監管;但它們會需要面對純虛擬資產的局限性--完全放棄和鏈下的人和資產發生關系,同時也要面對較小流動性的問題。

無需準入:

DeFi的核心和優勢其實是在于無需準入。無需準入有三個層級:開發者的無需準入、節點的無需準入和用戶的無需準入;分別對應著代碼開源、全局共識和網絡的完全開放。潘超老師在《DeFi的理論與實踐》這篇文章里說到,他覺得只需要滿足使用者無需準入的金融項目都可以屬于去中心化金融的范疇,而開發者以及節點的無需準入一般需要在效率、安全與去中心化中權衡。

報告:ASIC融資債務使比特幣礦工在2022年負債惡化:金色財經報道,根據Hashrate Index最近的一份報告,比特幣礦工在2022年面臨償還債務的困難,尤其是當他們有高息設備融資貸款時。報道稱,估計私人和公共礦工資產負債表上的ASIC融資債務價值在2-40億美元之間。據分析,2020年執行了6筆ASIC融資交易,價值4784萬美元,而2021年完成了26筆交易,價值66225萬美元。自2020年以來,越來越多的設備融資方進入市場,導致2022年的平均利率為10.46%,低于2020年的12.77%和2021年的12.82%。[2023/1/23 11:26:12]

雖說誰都可以無需準入地去使用DeFi,沒有牌照和資產規模限制,但有個隱性的門檻--認知。玩DeFi不但需要有區塊鏈知識,還需要有金融知識;而玩得好則更需要經驗積累,加上大資金帶來的規模優勢。這也是為什么從2021年開始在DeFi里超過60%的交易都是機構投資者在進行的(accordingtochainanalysis)。

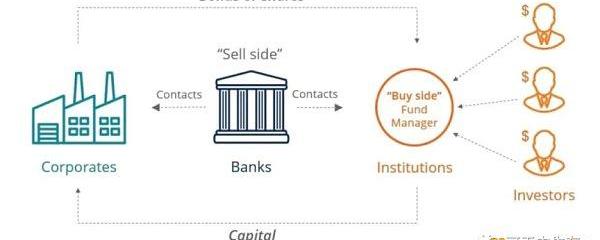

那是否機構投資者成為DeFi的主流玩家,DeFi就不再去中心化了呢?Nonono.我們來看看金融體系中的機構種類--在中國我們喜歡把金融機構分成買方和賣方,買方指的是管錢的機構,比如基金公司、資管公司、風投機構,他們在做的事情是用專業能力去投資好的資產,讓錢生錢;賣方指的是為錢提供服務的機構,比如做市商、經紀商、投行、銀行,他們在做各種中間服務,幫錢找到好的資產。區塊鏈技術可以一定程度上替代掉賣方機構;而代表錢的買方機構不屬于中間商,它們是大錢的代表。

馬斯克:若美聯儲下周加息,經濟衰退(程度)將增強:金色財經報道,特斯拉CEO埃隆·馬斯克表示,若美聯儲下周加息,經濟衰退(程度)將增強。此外,馬斯克還稱,推特在打擊虛假信息方面做得更好,社區筆記是其中的一個重要部分。[2022/12/10 21:35:37]

機構投資者為啥要玩DeFi呢?

在今年2月的時候,VALK做了一個針對8個主要市場里100個機構投資者的市場調查。結果是在這100個機構投資者里,30%已經在使用DeFi,而另外的68%計劃在未來一年里逐漸摸索進入。

機構投資者為啥要玩DeFi呢?因為錢總是往資金利用率更高的地方跑。錢的背后有不同的需求,不單單只是高收益的需求,還有交易、借貸、對沖等多種特殊需求。DeFi在滿足任何一種前述需求上都有它的優勢,只是目前還僅針對于數字資產。所以當大錢/市場終于逐步接受數字資產為一種可投資的金融資產時,對于這一資產的各種需求也都在上來。

具體來說,針對高收益需求,DeFi大體有Staking(POS),liquiditymining,Lending這幾種收益獲取方式,收益分別來自于底層鏈的經濟性、池子里的交易量和借貸需求,由APY,additionalgovernancetokens,和capitalgains展現。在目前普遍低利率的全球市場環境下,DeFi里的回報率還是比較吸引人的。

DeFi借貸協議Moola Market遭黑客攻擊,損失840萬美元:金色財經報道,北京時間10月19日凌晨,基于Celo網絡的去中心化金融 (DeFi) 借貸協議Moola Market在遭遇840萬美元的黑客攻擊后暫停運營。

根據The Block團隊的分析,利用者使用了來自幣安的243,000個CELO代幣,然后將60,000個CELO借給Moola,借入180萬個MOO作為抵押品。利用剩余的CELO抬高MOO的價格,并繼續使用借來的MOO將其用作抵押品并借入所有其他代幣。攻擊者獲得了880萬CELO(價值650萬美元)、765,000 cEUR(價值70萬美元)、180萬MOO(價值60萬美元)和644,000 cUSD(價值60萬美元)。

Moola Market表示,其團隊正在積極調查此事件,平臺上的所有活動均已暫停。同時,Moola建議用戶不要交易相關代幣。[2022/10/19 17:31:32]

針對交易、借貸、對沖需求,分別對應著DEX(去中心化交易所)、借貸協議和去中心化衍生品交易所,它們在撮合、定價、清結算和托管環節都相較于Cefi有著技術優勢和成本優勢。

更重要的是,DeFi的可組合性也可以極大提高資產和資金的利用效率。

DeFi如何實現一統金融天下的愿景?

DeFi想要完全代替賣方,一統金融天下,則需要滿足所有種類錢的所有需求。錢分別來自于個人、公司、政府和機構投資者這四大類。

個人錢的需求:存貸匯、支付、投資

公司錢的需求:借貸、支付、現金管理、對沖、貿易融資、資本市場融資

政府錢的需求:外匯管理、穩健投資、基建投資...

機構錢的需求:資產安全、交易、投資、借貸、衍生服務

很顯然,sofar因為DeFi只針對數字資產,而錢的需求對象還是以法幣為主,所以離滿足錢的所有需求的距離還有點遠?,但仍然可以從一些口切入。

針對個人的需求,主要可以從支付端入手;小散投資部分則可以通過降低認知門檻來擴量

針對公司需求,主要可以從支付和貿易融資入手

針對政府需求,ummmmm

針對機構需求,可以從數字資產服務,和更多資產上鏈兩個角度入手。我們詳細說一下這個部分。

針對機構/大錢的需求,前文訴說了DeFi可以滿足的部分,下面列舉其目前無法滿足的部分,并聊聊解決方法。

1.資產種類少

DeFi目前只有crypto一種資產大類,可長期投資的crypto數量有限。這一部分需要Web3的發展賦予crypto更大的價值。

同時,直接滿足大錢需求的crypto固定收益類產品/結構性產品/標準化產品不足。

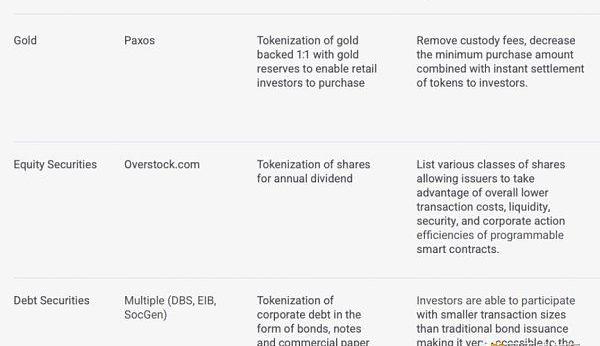

鏈下資產上鏈也可以增加DeFi中資產的種類。ReFi讓碳排放額上鏈是一種實踐;而更大的實踐在于傳統金融資產的上鏈。目前很多投行正在把privateasset做tokenization,下圖列出了一些tokenization的例子。

2.資產安全性和私鑰托管問題

不同于個人投資者,只要保管好自己的私鑰就保管了自己的資產;機構投資者一般是幫人管錢,所以涉及到多簽錢包交易流程和多個私鑰的托管。2022年Nickel做的機構投資者調研中,79%的機構最擔心的就是DeFi里的私鑰托管問題。

這一部分也是各大crypto-native機構和傳統銀行都在搶的業務。目前幾乎所有的投行都推出了cryptocustody的服務;而像Coinshares,fileblocks這些crypto-native機構最早也是做的托管服務。DeFi里的錢包公司GnosisSafe,Cobo也都focus在托管服務上。

3.合規問題

DeFi的一個很大特點是交易對手的匿名性,這和現實世界中監管對機構投資者的KYC&AML要求是背離的。目前專門針對機構投資者的DeFi項目逐漸興起,比如AaveArc搞了個permissionedprotocol,lendingpool都是做過KYC的交易對手;又比如Clearpool,MapleFinance也都是針對機構投資者的合規性高的借貸類DeFi項目。除開這些,crypto-native機構也在中間給機構投資者提供合規的借貸和交易的服務。

這個問題需要監管和DeFi互相容納和銜接。針對DeFi的監管還沒出來,只能拭目以待。

可以看到,為了滿足大錢的需求,傳統銀行、crypto-native機構和DeFi公司都在試圖填補這個gap。

目前DeFi在現代金融體系中只占有很小一個位置,主要還是針對數字資產(crypto)在提供一些有限的服務。隨著Web3的發展帶來數字資產的massadoption,以及DeFi和傳統資產/鏈下場景的更多結合,其位置會逐漸變得重要。就目前而言,最直觀又最順勢而為的下一步,還是滿足機構投資者的需求,從而吸引大錢進來。

ReferenceDeFiIsOnTheMoveToTheInstitutionalMarket:MoreAMarathonThanASprint?WhatisInstitutionalDeFi?https://finbold.com/study-nearly-a-third-of-institutional-investors-in-crypto-are-already-using-DeFi/洞見|潘超:DeFi的理論與實踐加密法律專家激辯WEB3監管:要合規還是去中心化?

Tags:EFIDEFIDEFCRYPTODefi Shopping StakeDefivilledefy幣是真是假GoCrypto

文/MatíasAndrade?and?KyleWaters,CoinMetrics作者以太坊即將合并,完成從工作量證明到權益證明的協議升級。合并預計將在周三晚上/周四凌晨進行.

1900/1/1 0:00:00文/WilliamM.Peaster,Bankless作者AztecNetwork是一個專注于隱私保護的zkRollup,能讓你在一個私有的L2中訪問L1DeFi應用程序.

1900/1/1 0:00:00“未來,整個世界都將被數字化,一切都將在虛擬數字世界里有一個復制品,像是現實世界的一面鏡子。”這是《失控》的作者凱文·凱利在2019年的數博會上的講話.

1900/1/1 0:00:00這篇文章介紹了跨鏈NFT轉移,它將NFT功能帶入Cosmos,促進互操作性并擴展IBC的功能。 什么是跨鏈NFT轉移? 非同質化代幣(NFT)改變了我們生產、分銷、交易和宣傳藝術、電影和音樂等品.

1900/1/1 0:00:00頭條 ▌ETHW官方發布分叉時間和主網切換信息9月13日消息,以太坊工作量證明分叉鏈ETHW正式發布了分叉時間,即在以太坊合并后24小時內部署.

1900/1/1 0:00:00?a16zcrypto出過一系列經典文獻,從去年的DAO經典到更早的NFT經典。本文,?a16zcrypto為那些尋求理解、深入和構建零知識的人挑選了一組資源:強大的基礎技術,這些基礎技術掌握著.

1900/1/1 0:00:00