BTC/HKD-0.64%

BTC/HKD-0.64% ETH/HKD-1.19%

ETH/HKD-1.19% LTC/HKD-0.42%

LTC/HKD-0.42% DOT/HKD-0.89%

DOT/HKD-0.89% ADA/HKD-0.6%

ADA/HKD-0.6% SOL/HKD-1.61%

SOL/HKD-1.61% XRP/HKD-0.74%

XRP/HKD-0.74% DOGE/US-0.96%

DOGE/US-0.96%最近幾周,比特幣價格異常穩定,與股票、信貸和外匯市場形成鮮明對比,在這些市場中,加息、通貨膨脹和美元強勢繼續造成了劇烈的沖擊。在這種背景下,比特幣一直非常穩定。相對于許多其他資產,比特幣在一定程度上取得了進展。

本周比特幣市場小幅走高,從19,037美元的低點反彈至20,406美元的高點。自6月中旬發生了大型去杠桿事件以來,比特幣價格已經維持區間震蕩超過120天。

當投資者試圖建立熊市底部時,我們可以將市場結構與過去的周期低點進行比較。本文,我們進行了一系列對大戶主體行為的研究,并對許多底部形成指標進行了調整,以更好地介紹丟失了的和長期被持有的比特幣的影響。

比特幣:第41周的價格

鯨魚驅動拋售

一般來說,持續的價格走勢通常與鏈上凈增持或減持趨勢有關。這種相關性通常主要由較大主體的行為驅動。

大型主體的重要性可以通過它們在總流通供應中所占的份額來衡量。正如相對地址供應分布圖所示,自2011年初以來,較大的主體在總供應量中的份額從70%逐漸下降至60%。

比特幣:相關地址供應分布

區塊鏈數據分析公司Elementus通過A輪融資籌集1200萬美元:金色財經報道,與Palantir有聯系的區塊鏈數據分析公司Elementus已在A輪融資中籌集了1200萬美元。這些資金將有助于推進其機構級智能平臺。該輪融資由Velvet Sea Ventures領投,Alameda Research、BlockFi、Pomp Investments、Lightspeed、Gemini Frontier Fund、Blockchain.com和Avon Ventures跟投。據悉,Elementus為政府機構、金融機構、研究人員和投資者提供區塊鏈合規性和數據分析解決方案。[2021/10/29 21:06:36]

積累趨勢反映了過去30天內活躍投資者的總余額變化強度,其中較大的主體占有較高的權重。接近1的權重表明,總體而言,較大的主體正在增加其鏈上余額數量。

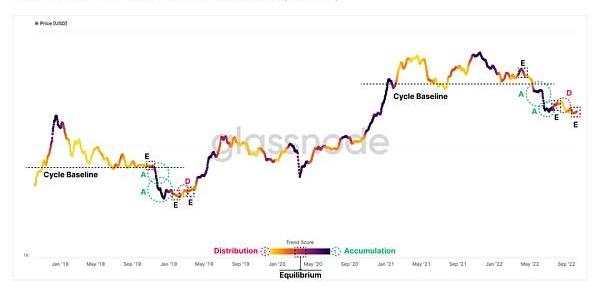

回顧2018-2019熊市后期,可以確定一系列不同的區間:

拋售前的均衡狀態:當現貨價格向長期周期基線收斂時,供需雙方保持均衡。

拋售:隨著價格行為跌破周期基線,市場進入拋售階段。有趣的是,較大的主體往往會進一步增持,這些強增持區間之后通常會出現均衡。

形成底部:在整個底部形成階段,由于需求不足,有一次或多次比特幣短期反彈與大型主體拋售同時發生的事件。

值得注意的是,在跌破3萬美元的周期基線后,連續發生了一系列類似于2018-2019年熊市的事件。在2022年初的整個拋售過程中,累積趨勢分數表明大型主體大量增持,并在近期熊市反彈至2.45萬美元時拋售。目前,該指標表明市場存在與2019年初相似的均衡結構。

NFT資產瀏覽器和數據分析平臺NFTSCAN推出API開放平臺:10月16日消息,NFTSCAN推出API開放平臺,目前,NFT開放平臺支持的API主要有以下幾個:

1)獲取一個錢包地址中持有的NFT資產數據;

2)獲取一個NFT資產合約下所有的NFT數據;

3)獲取某個NFT資產的詳細信息,如:鑄造信息、Metadata等;

4)獲取一個錢包地址與所有NFT資產合約相關的歷史交易記錄;

5)獲取一個錢包地址與指定NFT資產合約相關的歷史交易記錄;

其他更多的NFT數據API還在開發和拓展中。除了上述常規的API外,NFTSCAN團隊也支持NFT數據接口的定制化服務。

據悉,NFTSCAN作為一個專業的NFT資產瀏覽器和數據分析平臺,目前已全面覆蓋了以太坊網絡的NFT數據,拓展多鏈NFT數據也在積極籌劃中。[2021/10/16 20:33:53]

比特幣:積累趨勢

若要想進行更詳細的分析,可以參考不同規模錢包的積累趨勢。在這里,我們將市場結構與2018-2019年熊市的拋售后階段進行比較。

我們可以看到,大型主體,特別是持有1000-10000BTC的錢包,在2019年3月的低點反彈期間推動了拋售。散戶在2018年和2019年大量增持。

以太坊數據分析平臺Dune Analytics集成Polygon:Polygon官方宣布,以太坊數據分析平臺Dune Analytics集成Polygon。文章中指出,在Polygon上啟動Dune Analytics,將使任何人通過平臺分析和展示數據,Dune Analytics可展示Polygon生態中數百個項目的數據。[2021/6/29 0:13:45]

不同規模錢包的積累趨勢

在我們目前的市場結構中,我們可以看到大型主體中發生了非常相似的行為,但在8月的反彈中,100-1000BTC主體們的驅動影響力更大。

中小型錢包群組的相對中立,而持有1000-10000BTC的鯨魚的累積趨勢突出了自9月下旬以來的強勢增持。最近幾個月,擁有超過10000BTC的鯨魚累計趨勢減弱。

不同錢包規模的積累趨勢

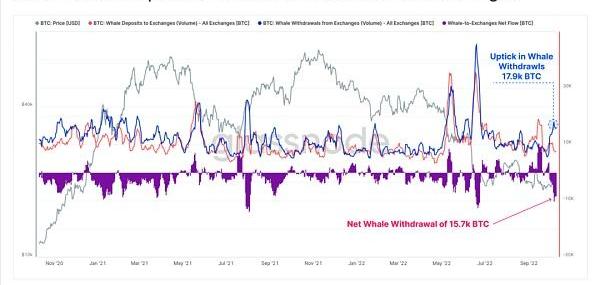

我們可以看到最近幾周鯨魚凈撤出量有所增加,交易平臺的凈流出量達到15,700BTC,這是自2022年6月以來的最大流出量。

比特幣:鯨魚在交易平臺的存款和取款量

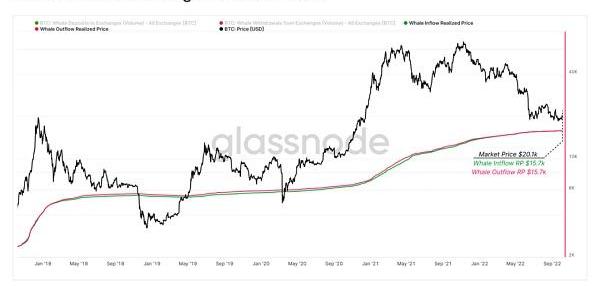

我們可以計算所有在特定時間段內積極投機的鯨魚的基礎成本,從而得出一個影響這些投資者心理的閾值水平。通過探索鯨魚隊列進出交易平臺的存款和取款量,我們估算出自2017年1月以來鯨魚存款/取款的平均價格。這個鯨魚基礎成本目前約為1.58萬美元。

富達推出面向機構投資者的數字資產數據分析工具SherlockSM:金融服務公司富達投資周四宣布推出SherlockSM,這是一種面向機構投資者的數字資產數據和分析工具。用戶可以通過該工具查看來自區塊鏈、開發生態系統、市場和社交媒體的數據。(The Block)[2021/4/30 21:11:53]

比特幣:鯨魚在交易平臺的相關價格

虧損加劇

盈利供應的減少會引起財務壓力的加劇,在之前的周期中賣家已經全部出貨完畢。

對先前熊市底部形成階段的盈利的供應占比進行探索,我們發現周期性低點通常與40%-42%的盈利供應占比同時出現。目前,50%的流通供應處于未實現利潤狀態,這表明供應盈利能力相對于同期熊市仍然較高。這可能暗示了我們盈利能力的大幅下降還未發生。

比特幣:盈利的供應占比

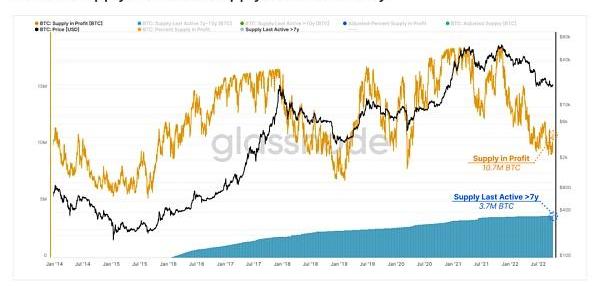

此外,自2014-2015年熊市以來,盈利供應百分比圖中周期性低點呈上升趨勢。這一宏觀趨勢的一個關鍵驅動因素是“丟失”的比特幣和不活躍供應,包括Patoshi模式的影響。為了研究這些比特幣的影響,下圖顯示了盈利中的總供應量以及最后活躍在7年前的供應量,可以假定它們為丟失或不活躍。

聲音 | Heritage基金會數據分析中心主任:比特幣的建立方式與其波動性關系很大:今日在眾議院金融服務委員會舉辦的加密貨幣聽證會上,當被議員Andy Barr問及比特幣的波動性是否會因其采用率下降,加州大學圣巴巴拉分校經濟學教授Rodney J. Garratt和Heritage基金會數據分析中心主任Norbert J. Michel均回答這是“肯定的”。Michel還補充說,比特幣的建立方式與其自身的波動性有很大關系。[2018/7/19]

目前,在過去的7年里,有370萬比特幣處于閑置狀態,相當于當前處于盈利狀態的供應的34%。

比特幣:盈利中的供應&7年+不活躍的供應

通過調整盈利中的供應與不活躍的供應,我們可以計算出調整后的利潤中的供應百分比。由此得出的圖表顯示,在熊市周期的最低點,盈利的供應占比下降到39%左右,在以前的周期中,盈利供應占比下降得更多。不過與上述推出的結論是一致的。

比特幣:調整后的盈利供應占比

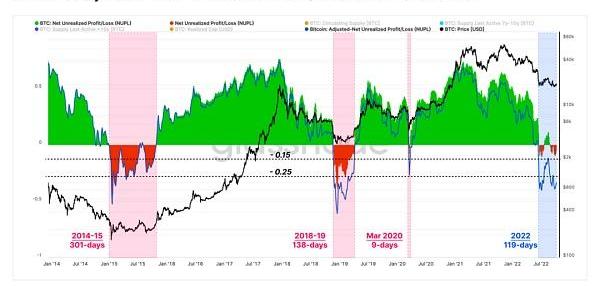

剩余投資者的潛在財務壓力可以通過未實現利潤指標來追蹤。該指標衡量供應中所有比特幣的標準化總利潤,并根據每個周期比特幣資產的增加進行調整。

歷史數據的調查表明,當累計未實現利潤壓縮到市值的30%左右時,很大一部分拋壓得到了緩解。從2021年11月以來,比特幣價格的持續下行導致這一比率下降至0.37,比之前的低點稍緩和。

比特幣:相關未實現利潤

凈未實現凈損益(NUPL)是一種衡量網絡未實現盈虧之間的差異占市值比例的指標,該指標考慮了市場周期各個階段供應中的虧損和盈利。

自6月初以來,NUPL在兩個不同的時期降至0%到-15%的壓縮負值范圍,迄今為止持續了88天。通過對比我們可以看到,NUPL在之前的周期中已跌至低于-25%的水平,并且有長達134天和301天的時間一直是負值狀態。

請注意,由于丟失和長期持有的比特幣,NUPL周期低點也在逐漸攀升。

比特幣:未實現凈損益(NUPL)

接下來,我們可以使用相同的方法來調整NUPL指標的盈利供應百分比。這產生了調整不活躍供應后的未實現凈損益(aNUPL)?這一指標。

此調整的主要觀察結果是,通過消除持有7年以上比特幣的影響,aNUPL在過去119天一直處于負值狀態,這與之前熊市底部形成階段的時間長度相當。

此外,當前熊市中aNUPL的最低記錄值已跌破-25%的閾值,這表明了市場結構的虧損程度被持續地嚴重低估。

比特幣:調整后的未實現凈損益

STH擁有更低的基礎成本

在評估了整個網絡的財務壓力之后,我們可以檢查其在長期和短期持有人中的分布。該分析旨在確定熊市期間的市場結構。

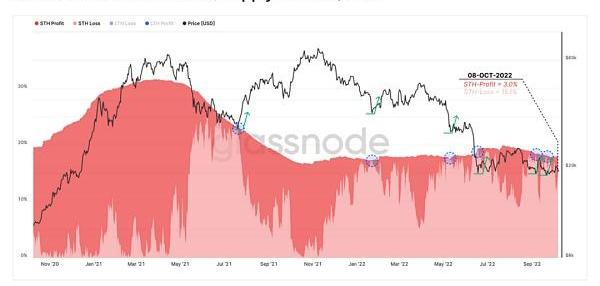

從盈利/虧損的STH供應來看,當所有STH的供應都陷入虧損,價格會暫停修正。目前,STH供應占總供應量的18.1%,其中15.1%是未實現虧損狀態。這使得STH僅持有3%的盈利供應,在經歷了如此長時間的下降趨勢之后,可能接近比特幣售盡的程度。

比特幣:盈利/虧損的STH供應

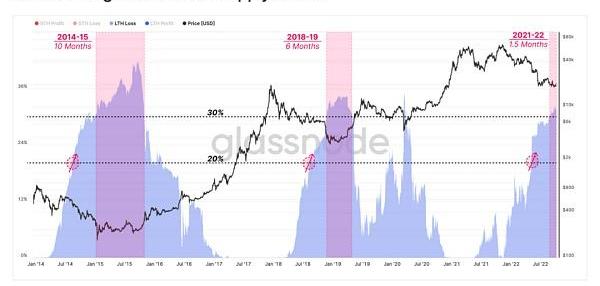

研究長期損失供應量指標表明,在虧損的LTH供應量超過總供應量的20%時,這些投資者拋售的概率達到峰值。

LTH目前持有超過31%的供應處于虧損狀態,市場很有可能已經到達拋售階段,這也與之前底部形成階段類似。市場處于這個階段已經1.5個月了,之前周期的該階段持續時間從6個月到10個月不等。

比特幣:長期損失供應量

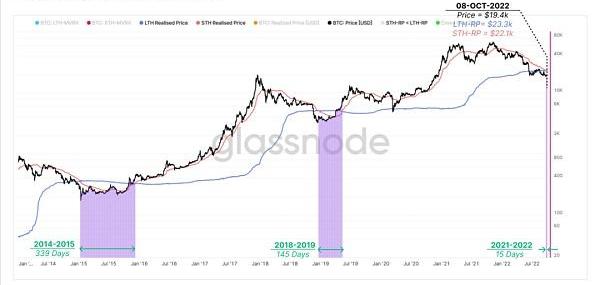

最后,我們可以將STH的每個比特幣的平均收購價格與LTH的平均收購價格進行比較,以此探索相對壓力水平。在一個長期的熊市中,價格的持續下行導致STH的實現價格低于LTH的實現價格。

這種市場結構表示過去155天的平均收購成本目前低于平均LTH基礎成本。換句話說,STH比LTH有更低的基礎成本。

這是LTH拋售的直接結果,他們在周期頂部附近購買比特幣并以低得多的價格出售并易手。

兩周前,市場進入這個階段,與之前的熊市對比,我們猜測需要145天到339天才能恢復。LTH基礎成本為2.33萬美元,STH為2.21萬美元,這設定了一個關鍵的價格區域。

比特幣:基礎成本

熊市底部的形成

相較于高度波動的傳統市場,比特幣價格最近表現出顯著的相對優勢。幾個宏觀指標表明,比特幣投資者可能正在建立熊市的底部,與之前的周期低點有許多相似之處。

網絡盈利能力并未完全達到像過去周期那么嚴重的虧損程度,但是對丟失和長期持有比特幣參數的調整可以合理地解釋這種差異。

在許多方面,許多鏈上指標、市場結構和投資者行為模式圍繞的都是教科書式的熊市底線。這些數據無法告訴我們底部形成還需要多久,但歷史表示可能還需要幾個月的時間。

文章來源:https://insights.glassnode.com

原文作者:CryptoVizArt,Glassnode

原文鏈接:https://insights.glassnode.com/the-week-onchain-week-41-2022/

區塊鏈應該是“不可改變的”。這就是它的意義所在。斯坦福大學的三名研究人員正在發布一項標準,使以太坊和其他區塊鏈上的代幣交易可逆。這將有助于避免未來的重大黑客攻擊。但有時,這是破壞性的.

1900/1/1 0:00:00近日,ETHW鏈上NFT交易平臺Nuwton.io官方推特披露完成550萬美元融資,本輪融資由惟一資本、Wagmi33Foundation等機構和若干天使投資人投資.

1900/1/1 0:00:00報告信息 Crypto-AssetReportingFrameworkandAmendmentstotheCommonReportingStandard加密資產申報框架及共同申報準則修訂 報告來.

1900/1/1 0:00:00撰文:KelEleje 編譯:Babywhale 要點: 吸引散戶的新型代幣分發機制可以催化牛市,而社交代幣就是這樣一種分發機制.

1900/1/1 0:00:00前言: Jonas是瓜哥面基過的小伙伴,認識有一段時間了,都是從金融行業轉型到WEB3的從業者,大家一起多次深入溝通討論過鏈游的方方面面.

1900/1/1 0:00:00摘要: 從融資、技術和生態等方面詳談Aptos和Sui 來源:DeFi之道 作者:CodyGarrison 01簡介 “L1戰爭”是2020-2021周期中廣為人知的故事.

1900/1/1 0:00:00