BTC/HKD+0.25%

BTC/HKD+0.25% ETH/HKD+0.3%

ETH/HKD+0.3% LTC/HKD+0.07%

LTC/HKD+0.07% DOT/HKD+0.32%

DOT/HKD+0.32% ADA/HKD+0.48%

ADA/HKD+0.48% SOL/HKD+0.35%

SOL/HKD+0.35% XRP/HKD+0.12%

XRP/HKD+0.12% DOGE/US+0.28%

DOGE/US+0.28%作者:WillComyns

來源:ShimaCapital

DeFi一直存在代幣價值累積和保留問題,現在是解決這個問題的最好時機。

本文會解釋DeFi代幣經濟學需要調整的原因,以及新模式可能會是什么樣子。

1、代幣作為收入權

持有代幣可以擁有治理能力,這創造了一個有說服力的理由,但許多代幣仍難以有效地積累并保留價值。

因此,Web3社區內越來越多的共識是,代幣必須開始提供收入份額以及治理。

值得注意的是,向持有者提供收入分享的代幣可能會使它們看起來更像證券。

許多人會用這一點來反對DeFi代幣提供收入分成,但也確實如此,但如果不發生這種變化,DeFi作為一個整體將繼續作為大眾投機市場而存在。

如果DeFi要獲得主流的合法性,那么所有代幣價格運動都近乎正相關是不可能的,因為在這種情況下,協議的不同盈利水平沒有反映在代幣價格運動中。

雖然一個擔憂是增強代幣對于協議收入的捕獲,會增加其類似于證券的屬性,但是在考慮長期采用的路徑時,將代幣限制在治理權會更好的論調顯然是錯誤的。

正如DeFiMan文章中所總結的那樣,現在協議主要通過兩種方法來向代幣持有人發放收入:

1、從市場上回購原生代幣

并將其分配給質押者,將其銷毀,或將其保留在協議的國庫中。

數據:當前DeFi協議總鎖倉量為2141.7億美元:金色財經消息,據Defi Llama數據顯示,目前DeFi協議總鎖倉量2141.7億美元,24小時增加1.76%。鎖倉資產排名前五分別為Curve(204.5億美元)、Lido(180.6億美元)、Anchor(148.7億美元)、MakerDAO(144.1億美元)、AAVE(135.2億美元)。[2022/4/14 14:24:44]

2、將協議收入重新分配給代幣持有者。

Yearn.finance在去年12月宣布更新其代幣經濟學和回購計劃后掀起了波瀾,YFI價格短期內反彈了85%。雖然這只是暫時的暴漲,但人們對更好的代幣模式的強烈渴望是顯而易見的。

然而,從長遠來看,分配協議收入的份額明顯優于代幣回購。

任何DAO的首要目標應該是最大化長期代幣持有人的價值。正如Hasu所寫的,“一個協議擁有的或作為收入收到的每一美元都應該分配給對它最有利的用途”。因此,只有在其原生代幣被低估的情況下,DAO回購其原生代幣才是最佳選擇。

我們可以根據,對原生代幣質押者提供收入分成的協議所建立的現金流,來構建適用于這些協議代幣的估值框架。通過支付給質押者的激勵,我們可以對代幣進行估值,同時也需要重新考慮支付給LP的激勵。

在分析協議產生的收入時,一個常見的方法是將收入分為兩類:協議和LP。通過分配給代幣質押者的收入來評估代幣的價值,暴露了LP收入的真實面目——運營成本。

DeFi流動性協議Augmented Finance宣布已上線Avalanche:官方消息,DeFi流動性協議Augmented Finance宣布已上線Avalanche,推出了借貸池,支持MIM、SPELL、JOE、UST等13種代幣。

此外,Augmented Finance將向Avalanche上Augmented Finance的早期用戶空投2,000,000 AGF,以提高流動性。[2022/2/7 9:35:19]

越來越多的協議已經開始與治理代幣質押者建立收益分成。尤其是GMX,開創了新的先例。GMX是一個零滑點、去中心化的、基于Avalanche和Arbitrum的永續期貨和現貨交易所。GMX質押者獲得協議費用的30%,而LP獲得另外70%,費用是以$ETH和$AVAX而不是$GMX計算的。

與成長型股票保留其收益而不是派發股息類似,許多人認為,向代幣質押者支付費用而不是將其再投資到協議的資金庫中,這對協議本身的長期發展是不利的。然而,GMX表明,情況并非如此。盡管與代幣質押者分享收入,但GMX仍繼續創新和開發新產品,如X4和PvPAMM。

一般來說,只有當一個協議或公司能夠更好地利用累積的資金而不是將其分配給利益相關者時,再投資才有意義。

DAO在管理資本方面的效率往往較低,并且在其核心團隊之外有一個去中心化的貢獻者網絡。

DeFi跨鏈收益聚合器Autofarm將在Immunefi漏洞賞金計劃金額翻倍:據官方消息,DeFi跨鏈收益聚合器Autofarm此前在Immunefi平臺推出的漏洞賞金計劃,現在將賞金額翻倍,提高至10萬美元。該漏洞賞金計劃的重點是Autofarm的智能合約和防止用戶資金遭受損失。[2021/5/23 22:34:32]

由于這兩個原因,大多數DAO應該在將收入分配給利益相關者方面比其中心化的Web2同行更早。

2、向過去學習:燃燒和質押

Terra

盡管Terra的崩盤帶來了傷害,但它具有很強的教育意義,并為塑造可持續代幣模式的未來提供了一些參考。

在短期內,Terra證明了代幣燃燒是代幣積累和獲取價值的有效方式。當然,這并沒有持續太久。在通過AnchorProtocol操縱$LUNA的燃燒率時,Terra造成了LUNA供應的無端、不可持續的減少。雖然供應操縱點燃了自我毀滅的導火線,但Terra的崩潰最終是由于即使在經歷了一系列的供應收縮之后。最終我們發現,LUNA流通量的增長是如此容易。

(3,3)Tokenomics

2021年底,經濟學的衰落也帶來了許多參考。

OlympusDAO證明,質押協議的大部分原生代幣可以導致短期代幣價格顯著上漲。

Placeholder合伙人:與ICO相比 DeFi對以太坊的影響更大:6月16日消息,紐約知名風險基金Placeholder合伙人Chris Burniske稱,DeFi對以太坊的影響將比ICO在2017年和2018年對其產生的影響大得多。他表示,ICO熱潮增強了以太坊執行1種金融服務的能力:早期資本形成。DeFi將增強以太坊執行全部金融服務的能力。(beincrypto)[2020/6/16]

但是,我們后來也看到,如果允許質押者隨時退出而影響很小,他們這樣做的代價是犧牲其他質押者。

實施變基是為了加強人們參與質押的積極性。如果用戶質押,他/她會獲得“免費”代幣,以維持他/她目前的市值份額。

事實上,任何想要出售的人都不關心在解押時被稀釋的問題。

由于變基的性質,那些先進入和先退出的質押者通過利用新人作為他們的退出流動性而獲利。

為了在未來實施可持續的質押,質押者必須因取消質押而受到更嚴厲的懲罰。此外,較晚取消抵押的質押者應該比那些較早取消抵押的人受益。

veTokenomics

之前所有失敗的代幣模式的共同原因是缺乏可持續性。Curve的ve模型是一種廣泛被采用的代幣模型,通過激勵代幣持有者將其代幣鎖定長達4年,以換取通貨膨脹獎勵和擴大治理權力,該模型試圖實施一種更可持續的質押機制。

金色沙龍第44期“DEFI” 3月11日即將開講:爆發中的去中心化金融(DeFi),描述了構建在比特幣和以太坊等公共區塊鏈之上的金融服務,還提供一種獨特的方式來賺取數字資產利息,而無需中間人削減。面對這樣的新風口,3月11日14:00金色沙龍第44期將請OKEx首席戰略官徐坤、度小滿金融(原百度金融)區塊鏈負責人李豐、Amber Group創始合伙人Tiantian Kullander、MakerDAO中國區負責人潘超、Republic Protocol CEO Taiyang Zhang、Junior Partner at Dragonfly Capital Mia Deng一起共同探討DeFi是否是下一個行業領跑者。報名詳情可查看原文鏈接。[2020/3/6]

盡管ve的短期效果很好,但該模式存在兩個主要問題:

1.通貨膨脹是對所有代幣持有者的間接稅,并對代幣價值產生產生負面影響。

2.當鎖定期最終結束時,可能會出現大規模的拋售。

當把ve和(3,3)進行比較時,它們有一個相似之處,即它們都提供通貨膨脹獎勵,以換取代幣持有人對質押的承諾。鎖定可以在短期內起到抑制拋售壓力的作用,但是一旦通貨膨脹獎勵隨著時間的推移變得不那么有價值,且鎖定期到期,就會出現大量的拋售。

從某種意義上說,ve可以與時間鎖定的流動性挖礦相媲美。

3、理想的代幣模型

與過去不穩定的代幣模型不同,未來的理想代幣模型將可持續地調整對用戶、投資者和創始人的激勵。當Yearn.finance提出基于ve代幣經濟學計劃時,他們聲稱已經圍繞幾個關鍵的動機構建了他們的模型,其中一些可以應用于其他項目:

實施代幣回購

建立一個可持續的生態系統

激勵項目的長期觀點

獎勵忠實用戶

考慮到這些,我提出了一個新的代幣模型,通過征稅的方法提供穩定性和價值累積。

收入和稅收模型

我在前面已經確定,一個理想的代幣設計將使持有者有權進行治理,并在質押時獲得協議收入的份額。對于這種模式,用戶必須支付“稅”才能解除鎖定,而不是使用鎖定期。雖然取消抵押的稅收/處罰并不是該模型獨有的,但相關的稅收機制卻是。

用戶必須支付的解鎖稅是由他們所質押的代幣數量的一個百分比決定的,被征稅的代幣的一部分將按比例分配給資金池中的其他投保人,另一部分將被燒毀。例如,如果用戶押注100個代幣,稅率為15%,他們將花費15個代幣來解除押注。在這個例子中,如果用戶選擇解押,?的稅款將按比例分配給池中的其他質押者,?的稅款將被燒掉。

這個系統獎勵了最忠誠的用戶,那些保持較長時間的代幣持有者受益最大。它也減少了市場拋售期間的下行波動。

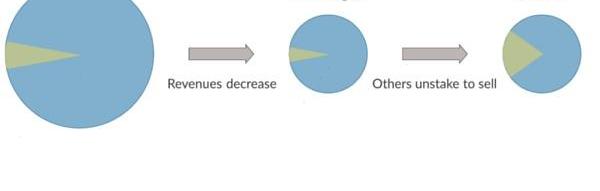

理論上說,如果有人解除抵押,那是因為收入已經下降或預測在不久的將來會下降。

當把協議收入看作一個餅時,收入的減少可以看作是總的餅在縮小。在前面的例子中,被征稅的代幣分配給那些仍然質押的人,增加了他們的那塊餅,減少了他們的損失。

燃燒的?會對代幣供應產生通縮壓力,從而提升整體代幣價格。從長遠來看,燃燒將導致代幣供應遵循一個指數衰減的模式。上圖展示了在市場拋售期間,如果持有者繼續質押,他們的損失可能會被減輕,而下圖展示了燃燒的稅收部分如何減少所有代幣持有者的損失,不管是質押還是未質押的。

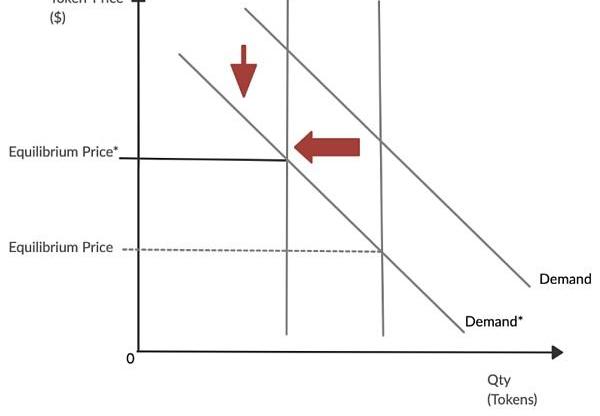

該圖反映了由于協議收入減少,代幣需求向內轉移。因此,一部分投資者解押他們的代幣進行出售。在解除質押的過程中,他們的一部分代幣被燒毀。燃燒機制減少了總的代幣供應,并使供應曲線左移,其結果是代幣價格的下降幅度較小。

如果協議收入大幅下降,鯨魚決定解除質押并拋出他們的代幣,則可能會出現此模型的最壞情況。鑒于Convex目前控制了所有veCRV的50%,這可能意味著一半的代幣被解押和拋售。如果大多數代幣在拋售前被鎖定了,即使有稅收,這將不可避免地在短期內使代幣價格崩潰。

這強調了無論協議可能實施何種質押/銷毀機制,如果底層協議無法產生收入,代幣仍然一文不值。然而,假設在這個例子中,協議收入在不久的將來會反彈。那些在鯨魚拋售后仍質押的人將獲得總代幣供應量的5%,總代幣供應量將減少2.5%,大大增加他們在未來收入中的份額。

由于鯨魚是不可避免的,對這項擬議稅收的進一步改進可能是累進稅。雖然累進稅可能難以實施,但協議可能會利用分析工具,如Chainalysis,或建立自己的內部工具來執行。很難說實施累進稅的最佳解決方案會是什么。很明顯,需要更多的研究和開發來回答這個問題。

無論是實施統一稅還是累進稅,協議都應該在積累了大量的TVL之后才采用這種收入分享和稅收的模式。在一個協議的生命周期之初,應該優先考慮引導流動性,分散其代幣,并建立吸引力。所以,在協議發展的早期階段,圍繞流動性挖礦建立的代幣模型可能會對其長期發展起到積極的作用。

然而,隨著協議的成熟,它的優先事項必須從引導TVL轉移到創造長期的、可持續的代幣價值積累。因此,它必須采用不同的代幣模式,使經濟激勵與新的目標更好地結合起來。

Compound是一個協議的例子,它沒有改變其代幣設計以滿足其成熟階段。盡管積累了大量的TVL并產生了大量的收入,但這些價值創造很少被$COMP持有者吸收。在一個理想的世界里,一個協議的盈利能力應該反映在其代幣價格中,然而在現實中,這只是偶爾的情況。

結語

這個提議的代幣模型最重要的一點是它是可持續的。質押激勵更具有可持續性,因為它們有利于那些“先進后出”的人,而不是典型的“先進先出”原則。

設計中的代幣燃燒元素也加強了可持續性,因為它是單向的。如果說從最近的市場低迷中有什么啟示的話,那就是可持續性非常重要。

雖然Web3的發展道路將由顛覆性的創新和更多的用戶采用來引領,但如果沒有一個更可持續的代幣模型,能夠有效地積累和保留價值,這一切都將是不可能的。

Tags:EFIDEFIDEFANCvelodromefinance幣新聞DefivilleCredefiPlancoin

原文作者:Yudee,WXY創始人Web3時而神秘代表未來、有時又充滿黑暗與欺騙。因為Web3與科技和金融緊密相關,而這兩者又代表著當今世界的方向與人性.

1900/1/1 0:00:00原文標題:《HowBitcoinBuildsDeFi》原文作者:MuneebAli,Stacks創始人當前比特幣的市值約為4000億美元。作為OG鼻祖級加密貨幣,這是相當了不起的.

1900/1/1 0:00:00從2017年至今,使用ERC-721標準的NFT已經走過了近5年時間,但時至今日如何對其進行恰如其分的監管依然困擾著世界上大部分國家.

1900/1/1 0:00:00原文作者:DeFiCheetah原文編譯:angelilu,ForesightNews 在本文中你將了解: 1.GMX如何與其他協議區分開來;2.?GMX?代幣的價值是如何累積的;3.GMX的潛.

1900/1/1 0:00:00DeFi數據 1、DeFi代幣總市值:421.52億美元 DeFi總市值及前十代幣數據來源:coingecko2、過去24小時去中心化交易所的交易量22.

1900/1/1 0:00:00如何理解Zk和OptimisticRollups的前景和區別? 撰寫:Salazar.eth推文編譯:深潮TechFlow人們說,如果能有一個更新,能將ETHL1的TPS提高100倍.

1900/1/1 0:00:00