BTC/HKD+0.01%

BTC/HKD+0.01% ETH/HKD+0.3%

ETH/HKD+0.3% LTC/HKD+0.94%

LTC/HKD+0.94% DOT/HKD+2.06%

DOT/HKD+2.06% ADA/HKD-0.93%

ADA/HKD-0.93% SOL/HKD+0.79%

SOL/HKD+0.79% XRP/HKD+0.36%

XRP/HKD+0.36% DOGE/US+0.03%

DOGE/US+0.03%來源:德瑞VIP

作者:SuZhu

到目前為止,作為Deribit交易參與者,您已經熟悉看漲期權和看跌期權——包括賣出期權來收取權利金,同時在不利的價格中承擔虧損,或者如果您能準確預估價格變動的區間,則買入期權來獲利。?下面我們再來復習下相關的一些基本策略。

出于本文的目的,我們將重點關注看漲期權策略,請記住,這里討論的所有看漲期權策略都適用于看跌期權策略,但收益方向相反。

買期權

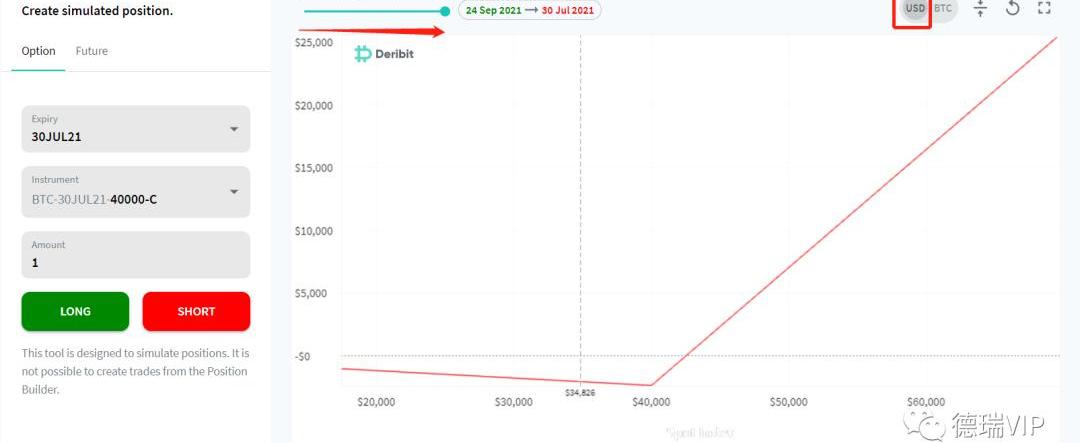

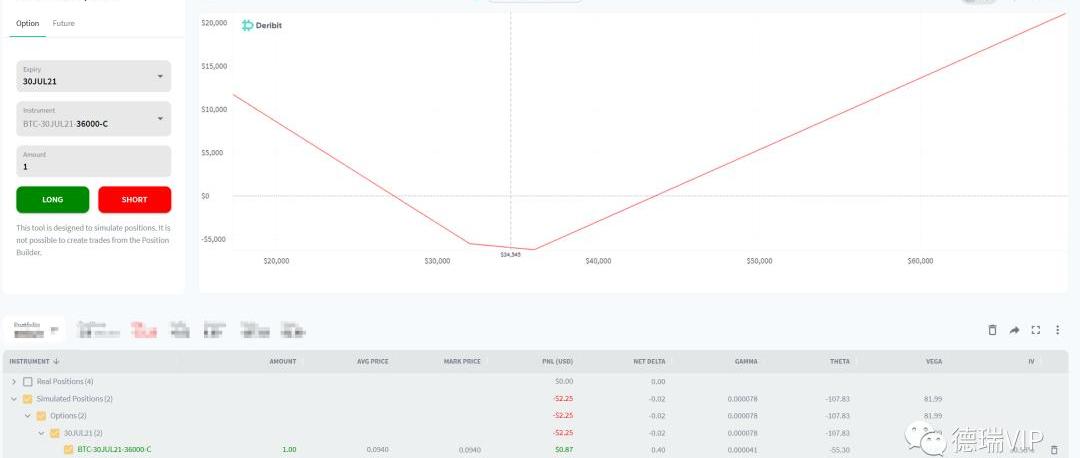

在這里,我們將使用Deribit上的PositionBuilder頭寸計算器更詳細地介紹期權到期時的收益圖。你可以在這里自己嘗試:https://pb.deribit.com/。

出于本文的目的,我們將查看以美元計的盈虧。?同時,我們把到期時間條一直拖到最右邊來僅查看期權到期時的收益圖,如下面的調用圖所示:

數據:昨晚凌晨Deribit上有大量7月底和8月6日到期的BTC行權價在33000到35000的大宗看漲期權買單:據Deribit官方消息,在昨晚凌晨Deribit上有大量7月底和8月6日到期的BTC行權價在33000到35000的大宗看漲期權買單。此外,據Deribit數據,截至北京時間21:00,有名義價值為1,243,117,485.06美元的期權將于7月30日到期。于7月30日到期的BTC看漲期權買單在本日激增,價值為93,633,040.36美元。7月30日到期的BTC看漲期權總價值為712,368,810.37美元,PCR比率為0.74,最大痛點為34000美元。(吳說區塊鏈)[2021/7/25 1:13:53]

關于上面的收益圖的一些說明:

如果BTC上漲超過4萬行權,則美元計價的盈虧是線性的。如果到期后BTC仍低于4萬,您可以看到該頭寸的美元損失隨著BTC下跌而減少。這是因為您支付的權利金是BTC,這個盈虧會按照BTC的美元價格來計算。當然,在交易時,您已按當時的美元價格支付了BTC。您可以交易時通過回購BTCUSD的數量來對沖這種風險,因此實際上您可以認為您的美元盈虧損失在到期前保持不變。

高盛計劃向客戶提供以太坊期貨和期權:金色財經報道,高盛計劃用以太坊期權和期貨來擴大其面向客戶的加密貨幣產品。高盛數字資產主管Mathew McDermott稱,此舉預計將“在未來幾個月”進行。據報道,高盛似乎也在關注加密領域的其他投資。McDermott稱,我們正在尋找適合我們戰略方向的許多不同公司。[2021/6/15 23:36:20]

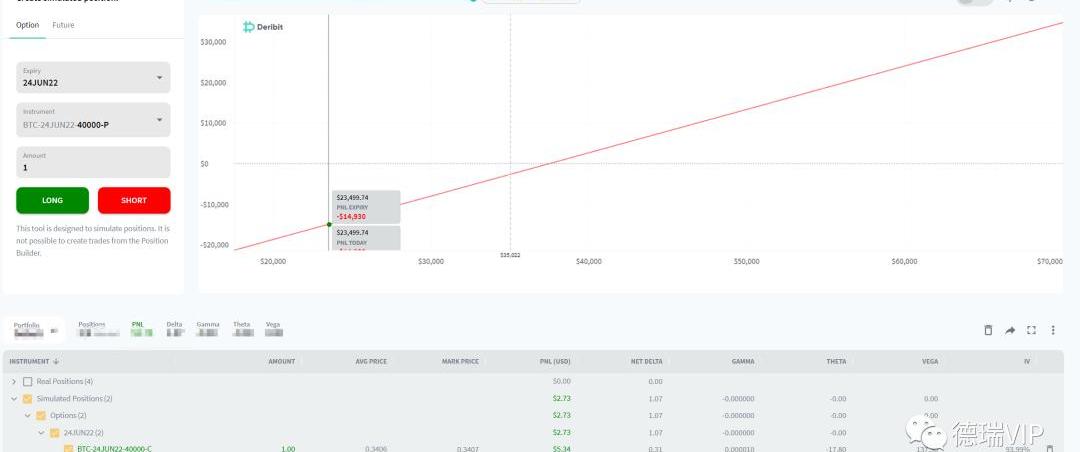

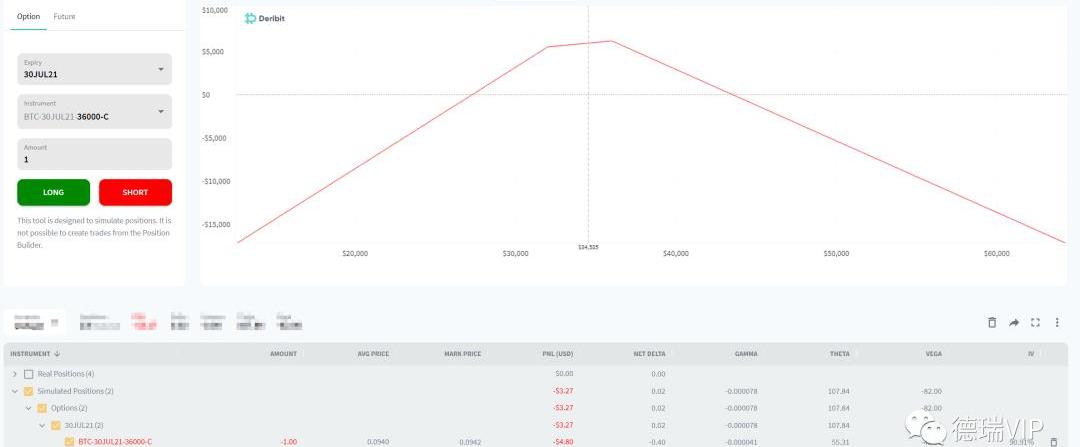

合成期貨

您可以通過在同一行權價上買入看漲期權和賣出看跌期權來合成多頭期貨,如下所示:

值得注意的是,因為您在相同的行使價和相同的到期日買入了一個期權并賣出了一個期權,所以收益圖是完全直線的,沒有任何曲面,因此您沒有波動率的敞口。

您可能想要這樣做的一個原因是,如果您想抵消先前期權交易中的波動性敞口。例如,如果您不久前購買了1月底到期的3萬行權價的看漲期權,而BTC上漲至3.5萬,那么這個看漲期權現在ITM實指并且流動性非常低。如果你想賣出波動率敞口,你不需要賣出這個看漲期權——你可以做的是賣出相同數量的1月底到期的3萬行權價的看跌期權,這會使你的盈虧達到上述線性,然后再可以用永續合約或交割期貨對沖掉這個組合的delta。

Sushi協議v3版MIRIN將兌換、期權和貸款合并至一個合約,新增改進資本效率的多項功能:據Sushi協議核心開發者levx.eth發布的github代碼庫,SushiProtocolv3升級版MIRIN將會對AMM進行一系列改進,包括改進資本效率的Deriswap,將兌換、期權和貸款組合在一個單一的具有資本效率的合約,從而允許任意兩種資產進行交互;MIRIN上的每個交易對都有一個公共池和多個特許池,公共池支持標準的兌換費用(收取0.3%的費用,其中0.1%給xSUSHI持有者)。特許池則支持第三方交易根據用戶參與參數進行管理,并可選擇向流動性提供者提供額外的原生治理代幣,設置自定義交易費;支持一鍵添加和移除ETH和單一代幣的流動性、一鍵從Uniswap和Balancer(正在開發中)遷移流動性;新增兩種新的LP曲線任意加權恒定乘積和恒定乘積+總和模型的混合,供流動資金池的創建者選擇,從而在提供新池時實現最大化資本效率;由K3PR提供支持的收益再平衡。[2021/4/9 20:01:09]

看跌-看漲期權平價關系

從盈虧來看,除了您為創建頭寸支付的權利金外,合成期貨(C–P)相當于多頭現貨或多頭期貨。實際來說,您可以通過1:1的Delta對沖將看漲期權轉換為合成看跌期權,反之亦然。

Bit.com BTC期權上線24小時內交易量位居期權市場第二:據Skew數據顯示,衍生品交易所Bit.com 24小時整體交易量已達到3300萬美金 ,其中期權剛上線2天,今日期權交易量已超1800萬美金 ,目前在期權市場排名第二,BTC永續合約上線2周,現今日交易量達1500萬美金,Bit.com現支持BTC永續合約與BTC期權合約。

Bit.com是由新加坡一站式金融服務公司Matrixport推出的機構級衍生品交易所[2020/8/19]

舉個例子:

買入1看漲?+賣出?1合成期貨?=+C–(C–P)=P

由于合成期貨的損益等同于期貨或現貨,這也意味著買入1張看漲期權–1BTC=P。這里也有一些細微差別對太過技術性當下先忽略,假設所有頭寸都有相同的到期日并且所有權利金都對沖掉,那就是正確的?-嘗試在positionbuilder頭寸計算器上重新創建這些頭寸并親眼看看潛在的損益圖。

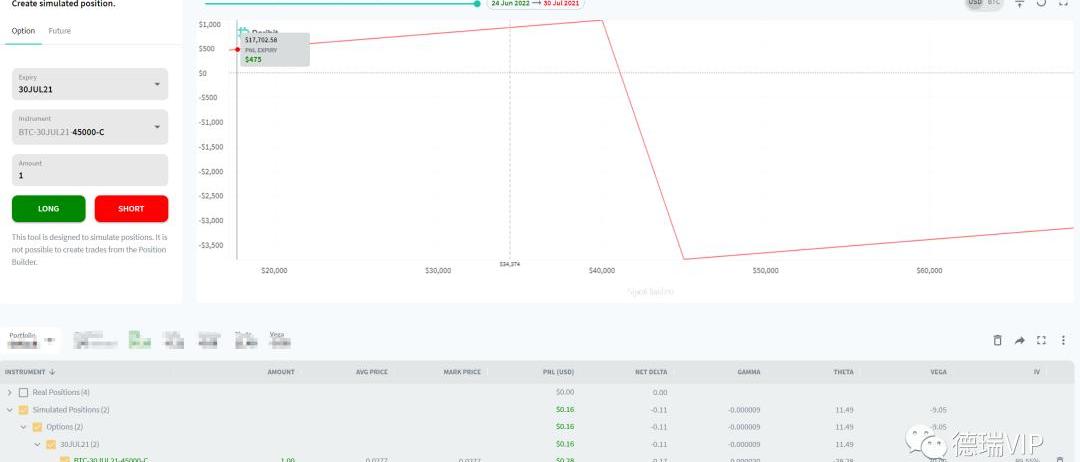

價差

牛市價差是您買入較低行權價的看漲期權并賣出較高行權價的看漲期權。此處顯示了4-4.5萬?牛市價差的盈虧圖表。

比特幣期權看跌與看漲的比率表明價格即將反轉:3月15日消息,在3月12日暴跌之后觀察到的看漲期權比率為1.89,這表明具有賣權的期權合約數量明顯多于擁有買權的期權合約。但是,隨著價格超過5,000美元,價格出現了顯著下降。在3月12日至3月14日之間,看跌/看漲比率下降了71%,為0.54。在傳統市場中,低于0.7的看跌/看漲比率接近0.5是看漲指標,因為購買的買入權比賣出權要多。比特幣期權的看跌/看漲比率在該范圍的中間,表明交易者已準備好進行價格反轉。3月15日的期權交易也表明了同樣的結果。兩家最大的BTC期權交易所Deribit和OKEx的交易量表明,大多數合約的執行價格都高于當前交易價格的看漲期權。(AMBcrypto)[2020/3/16]

如果BTC在到期時高于較低的行使價,您就可以賺錢;但您的最高收益限制在較高的行使價上。購買這個的主要動機是你看漲,但只是在一定程度上——因為這是在買入一個期權的同時賣出另一個,如果你判斷是錯誤的,這會降低支付的權利金。

同樣的,這是賣出牛市價差的損益圖——你賣出這個價差收取較小的權利金,但如果你錯了,你的損失將被限制在較高的行權價上。

由于看跌-看漲期權平價,相同的行權價的期權,買入牛市價差的收益與賣出熊市價差收益相同,反之亦然,如下所示:

買入4萬/4.5萬牛市價差:4萬?C?+14.5萬?C?-1

賣出4萬合成期貨和買入4.5萬合成期貨(delta中性):4萬C-1,4萬?P?+14.5萬C+1,4.5萬?P?-1

總頭寸=賣出?4.5萬/4萬熊市價差:4萬?C?0,4萬P?+14.5萬?C?0,4.5萬?P?-1

跨式套利

跨式是您在同一行權價上買入看漲期權和看跌期權,收益圖如下:

通過購買此策略,您的賭注是BTC會暴跌或者暴漲,它和行權價的價差超過您支付的權利金。

相反,如果您做空跨式期權:

您可以看到,您的最大收益是在跨式期權中的兩個期權到期后都一文不值不會行權,您收到出售跨式期權的全部權利金。BTC離行權價越遠,您損失的就越多。

寬跨式套利

寬跨式與跨式期權相似,您買入看漲期權和看跌期權,但期權的行權價不同。正如您從收益圖中看到的那樣,通過購買寬跨式套利,您還是押注BTC暴漲或者暴跌,但是在它價格在兩個行權價之間時您都不會獲得任何利潤。?兩個行權價離平值ATM遠,您為寬跨式期權支付的權利金也低于跨式期權。

做空寬跨式套利也有同樣的考慮——你收取的保費減少了,但除非BTC價格發生大幅漲跌,不然你也不會開始虧損:

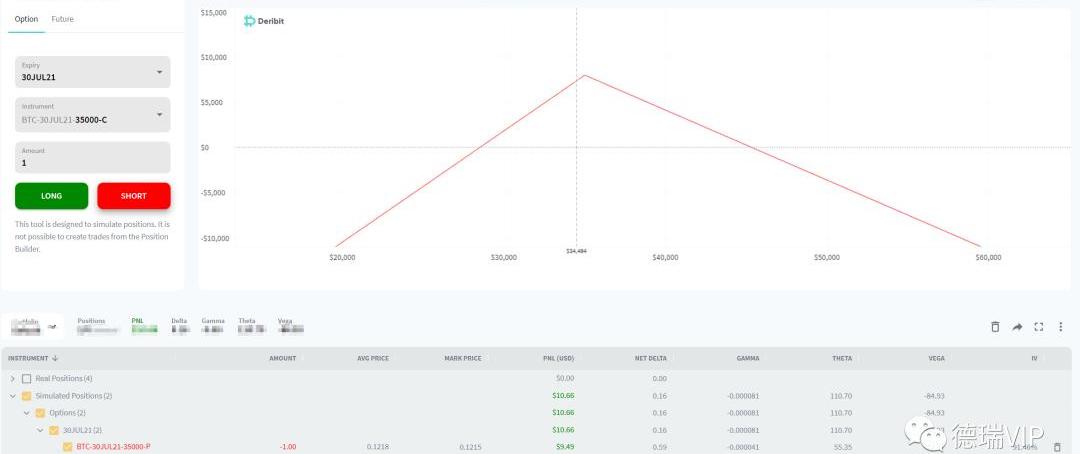

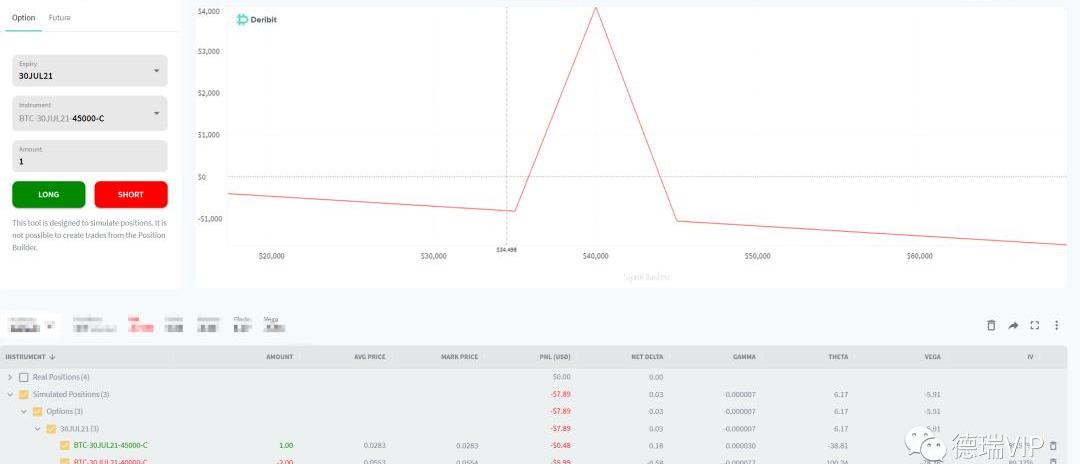

碟式套利

蝶式套利讓您在到期時押注相對特定的結果。3.5萬/4萬/4.5萬蝶式的收益圖如下:

您可以在圖表中看到,通過持有這個頭寸,您最有利可圖的結果是BTC到期時接近中間期權行權價,而您最不賺錢的結果是BTC的價格低于較小的行權價高于較高的行權價。因此,碟式套利的價值應該總是>=0,因為除了支付的權利金,您只會在持有后獲利而永遠不會有額外的虧損。

仔細看這個組合中的頭寸,你可以看到它是由以下組成的:

3.5萬C?+14萬?C?-24.5萬?C?+1

行權價之間的差是對稱的。您可以將其分解為前面提到的其他組合:

運用價差:買入3.5萬/4萬?牛市價差?=3.5萬?C?+14萬?C?-1

賣出4萬/4.5萬?牛市?=4萬?C-14.5萬C+1?

所以碟式價差=買入較低的牛市價差并賣出較高的牛市價差,其中中間行權價相同,兩邊的行權價價差也相同。

使用跨期和寬跨期也可以實現相同的收益圖:

買入?3.5萬/4.5萬?寬跨式?=

3.5萬?P?+14.5萬?C?+1

賣出?4萬?跨式?=4萬?C?-14萬?P?-1

該圖的斜率與碟式的斜率的差異僅是由于支付的權利金的差異,因為我們使用的是看跌期權而不是看漲期權,所以期權價格不同。

請注意,這種組合也可以概念化為賣出熊市價差+賣出中間行權價的牛市價差:

賣出4萬/4.5萬牛市價差?=4萬?C?-14.5萬?C?+1

賣出?3.5萬/4萬?熊市價差?=4萬?P-13.5萬?P+1

如上所述,因為看跌-看漲期權平價的原理,買入牛市價差相當于賣出同樣行權價的熊市價差,所以這個組合的盈利圖也相當于碟式價差。

小結

本文簡單介紹了基本期權,并展示了如何用Deribit頭寸計算器來展現相應的盈利圖。如果您選擇采用這些策略中的任何一種,您將能夠使用期權組合在更精準的預測中獲取更大收益,并能更嚴格地管理風險。

在系列前一篇文章給出了學術界對比特幣價格決定因素、比特幣是否具備黃金屬性以及是否應當配置比特幣作為投資組合后.

1900/1/1 0:00:00巴比特訊,7月6日,中國人民銀行營業管理部微信公眾號發布《關于防范虛擬貨幣交易活動的風險提示》,文章表示:為貫徹落實黨中央、國務院關于打擊虛擬貨幣交易的決策部署,防控虛擬貨幣交易炒作風險.

1900/1/1 0:00:001.華爾街頂級對沖基金POINT72尋找"加密貨幣主管",準備進入加密貨幣領域2.哈薩克斯坦將對加密貨幣礦工使用的電力收取附加費用DeFi基礎設施提供商Sooho.io完成450萬美元融資:金色.

1900/1/1 0:00:00巴比特訊,6月25日,數字藝術家Beeple宣布推出NFT策劃和發行平臺WENEW,該平臺旨在通過策劃和發布音樂、時尚、體育、等領域最令人難忘的時刻的NFT,來記錄歷史.

1900/1/1 0:00:00據路透社消息,泰國央行周四警告稱,鑒于存在網絡盜竊和洗錢等風險,不要使用比特幣和以太坊等數字資產作為商品和服務的支付方式。因為它存在網絡盜竊和洗錢等風險.

1900/1/1 0:00:00作者|五火球教主出品|白話區塊鏈近來最火的圈內“技術”事件,無疑是Arbitrum的上線。原因無他,去年V神便已定調Rollup將會作為ETH當前的主要擴容手段,未來在2.0分片時代也將會和分片.

1900/1/1 0:00:00