BTC/HKD+3.78%

BTC/HKD+3.78% ETH/HKD+4.71%

ETH/HKD+4.71% LTC/HKD+4.19%

LTC/HKD+4.19% DOT/HKD+1.58%

DOT/HKD+1.58% ADA/HKD+5.22%

ADA/HKD+5.22% SOL/HKD+3.67%

SOL/HKD+3.67% XRP/HKD+3.72%

XRP/HKD+3.72% DOGE/US+5.82%

DOGE/US+5.82%一、深耕細胞凋亡領域,具備全球競爭力的創新藥企

公司簡介

亞盛醫藥成立于2009年,是一家立足中國、面向全球的生物醫藥企業,致力于在腫瘤、乙肝及與衰老相關的疾病等治療領域開發創新藥物。公司擁有自主構建的蛋白-蛋白相互作用靶向藥物設計平臺,處于細胞凋亡通路新藥研發的全球前沿。9個1類小分子新藥產品管線均已進入臨床開發階段,包括抑制Bcl-2/IAP/MDM2-p53等細胞凋亡路徑關鍵蛋白的抑制劑、新一代針對癌癥治療中出現的激酶突變體的抑制劑等,為全球唯一在細胞凋亡路徑關鍵蛋白領域均有臨床開發品種的創新公司。2019年10月28日,公司在香港聯交所主板掛牌上市,2020年正式納入港股通。2021年迎來首個產品奧雷巴替尼在國內上市,核心產品APG-2575國內注冊II期研究已完成首例患者給藥,預計明年能申報NDA。

專家型管理團隊

公司的創始團隊有強大的學術背景,核心管理層均有逾二十年的醫藥行業從業經驗:楊大俊博士曾任中山大學腫瘤防治中心兼職教授及博士生導師;專注腫瘤學、細胞凋亡機理與新藥研發近30年,發表論文92篇,擁有14項發明專利。王少萌博士密歇根大學醫學院終身教授及綜合癌癥中心聯合主任、密歇根州創新治療中心主任,曾任《JournalofMedicinalChemistry》主編;在癌癥相關靶點抑制劑領域頗有建樹;王、楊博士分別主攻藥物設計、藥理學,這種學科互補的組合,大大提高了新藥研發的成功率。翟一帆博士曾任HumanGenomeSciencesInc.(現稱GSK)的科學家,拜耳公司高級研究員,Oncomax、Celladon首席科學官;創辦順健生物醫藥并擔任主席兼首席執行官。

RaymondJeffreyKMETZ逾25年的全球制藥和生物技術行業經驗,曾負責Pharmacyclics的商務開發及營銷工作,親自締造了與強生的重磅管線合作,主導了BTK抑制劑Imbruvica?的商業化與生命周期管理戰略的制定及實施,這一重磅產品促使該公司在2015年被AbbVie以210億美元收購。

在股權方面,創始人團隊和翟博士為一致行動人,截至2022年報日期,持股比例達24.30%,信達生物于2021年認購股份,股權占比3.07%。

研發進入質變階段

具備一體化藥物發現及產品臨床開發能力。在藥物發現階段,公司采用電腦輔助藥物設計+結構生物學策略,有助于科學家優化藥物的結合親和力,增加可結合擬定靶向的藥物的選擇性,降低引發副作用的風險;在臨床階段,采用生物標記驅動策略:用二代測序(NGS)等組學技術鑒別試驗患者是否發生基因組突變,采用經驗證的蛋白質復合體測定法或動態BH3分析法來篩選藥物適用患者。細胞凋亡全覆蓋,新一代TKI拉開商業化序幕。公司從創立伊始就專注于細胞凋亡領域小分子藥物研發,目前已覆蓋Bcl-2、IAP、MDM2-P53三大凋亡信號通路。核心產品APG-2575是高選擇性Bcl-2抑制劑,目前僅有艾伯維的Venetoclax一款BcL-2選擇性抑制劑上市,成藥性已經充分驗證;APG-2575已體現出用藥方案及安全性優勢,通過聯合用藥及差異化適應癥布局,有成為重磅藥物的潛力。公司同時還開發了有best-in-class潛力的新一代激酶抑制劑,其中第三代BCR-ABL抑制劑HQP1351獲突破性療法、優先審評、快速通道等多個資格認定,已于2021年11月在國內上市,用于解決一二代TKI耐藥問題。

孤兒藥政策支持。公司四款核心產品已獲得15項FDA和1項歐盟孤兒藥資格認定,有助于獲得藥監局一系列政策支持,包括稅收減免、免除新藥上市申請費用、協助研究方案制定、專項研發資助以及上市后可獲得市場的7年獨占權。全方位專利布局。截至2022年報日期,已授權專利235項,申請專利600+,核心產品的核心專利最晚約在2040年到期,為產品構建堅實的護城河。

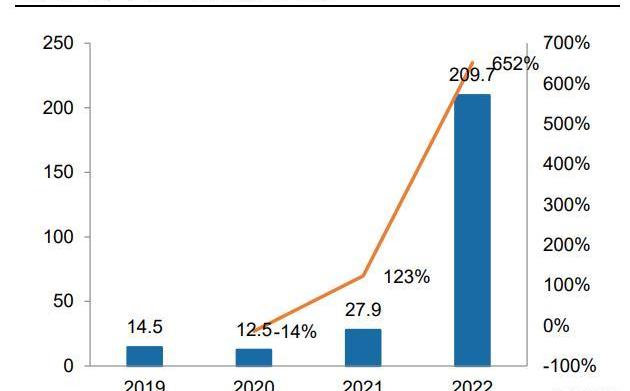

資源聚焦提升運營效率,商業化元年業績亮眼。2022年為公司的商業化元年,在疫情承壓下,公司營業收入同比增長652%,主要得益于耐立克快速放量。在費用方面,為支持耐立克的商業化,公司加強銷售團隊建設,進一步下沉市場,同時通過有效精簡研發和管理人員、減少非核心管線投入,聚焦核心臨床,保持研發和管理費用相對穩定。公司目前在手現金及現金等價物近15億元,疊加耐立克納入醫保后進一步放量,將保障后續管線的順利推進。

多項BD側面驗證公司強大研發能力

憑借二十年如一日的專注,公司已經具備強大的研發能力及頗有潛力的產品管線,已與國內外多家藥企或機構達成深入合作。

(1)與密歇根大學淵源深厚:密歇根大學可以說是亞盛朋友圈的誕生地:楊大俊、翟一帆均畢業于密歇根州立大學,王少萌、ArulChinnaiyan是密歇根大學的教授,郭明、丁克均在密歇根大學做博士后研究。公司在2010年獲得Bcl-2/Bcl-xL、IAP及MDM2-p53抑制劑有關的部分專利權,這也成為其細胞凋亡領域管線的基石;公司還向密歇根大學發行2,167,884股普通股,鞏固雙方的長期合作;

(2)與Unity戰略合作:Unity是抗衰老治療藥物領域的全球領先者,公司與Unity訂立若干協議,授權Unity在全球開發Bcl-2/Bcl-xL/Mcl-1抑制劑非腫瘤適應癥,有助于充分開拓BcL-2抑制劑的適應癥并快速國際化。于2020年授權的UBX1325是一款Bcl-xL抑制劑,已于8月公布其治療糖尿病性黃斑水腫II期積極數據,有望破解VEGF生物制劑耐藥問題;

(3)與信達生物多領域開創性合作:耐立克上市之際,公司與信達生物達成合作,雙方將按照50:50對共同推廣地區利潤進行分成,公司將得到3000萬美元首付款,并有資格獲得最高1.15億美元的里程碑付款;同時雙方將共同開發APG-2575與利妥昔單抗、IBI188的聯合試驗;信達還對公司進行股權投資。此次全方位、深層次的合作表現兩大創新藥企打造“大小分子”聯合矩陣、共同成長的決心。

近24小時以太坊NFT市場買家地址數量為4,791個:金色財經報道,據NFTGo數據顯示,近24小時以太坊NFT市場買家地址數量為4,791個,賣家地址數量為4,344個。近30天盈利地址數量為53,541個,虧損地址數量為442,790個。

此外,當前以太坊NFT市場情緒指數為20,等級為“ Cold”。注:NFT市場情緒指數是根據波動率、交易量、社交媒體和谷歌趨勢計算得出。[2023/8/19 18:10:28]

二、蛋白-蛋白相互作用平臺打造公司護城河

PPI藥物存在很高的研發壁壘

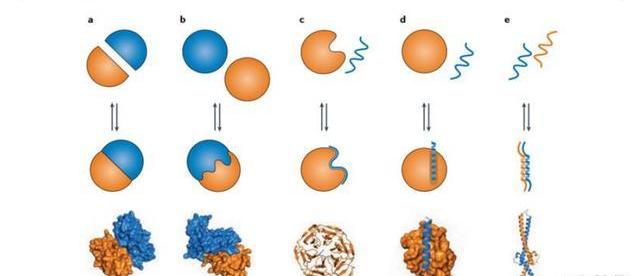

蛋白質是由氨基酸構成的生命基本組成部分,各種生命科學反應的發生都依賴蛋白與蛋白間的相互作用。PPI異常與癌癥、感染、神經退行性疾病等人類疾病發生密切相關,因此PPI成為藥物開發的潛在方向。PPI的分類。人體內PPI可達13~65萬種,主要可以分為三大類:球蛋白-球蛋白,球蛋白-肽段,肽段-肽段,根據相互作用后構象是否改變,還可以進一步劃分。從藥物開發角度來說,球蛋白-球蛋白接觸面平且寬,難以成靶;肽-肽缺乏可識別位點,有些肽段在結合時會折疊成一個特定的構象,但是單體本身是無序的,難以模擬。相比之下,球蛋白-肽段這種類型成藥性更高,肽段通過一個/多個次要結構域與球蛋白表面相互作用,而球蛋白的常見結構基序相同,因此擁有相似次要結構域的PPI成藥策略可能是相似的。

PPI小分子藥物的“成藥難題”。從藥物本身來說:PPI靶點無法被大分子穿透,小分子成為相關藥物開發的唯一可行選擇。但是相比關注蛋白-配體相互作用的傳統藥物,PPI小分子藥物的成藥性一度受到挑戰:(1)PPI作用界面遠大于受體-配體,而且高度疏水,這加大了藥物的接觸難度;(2)PPI作用界面較平且疏水凹槽較少而淺,使小分子藥物難以錨定;(3)參與PPI的氨基酸殘基連續或非連續地以高親和力結合,加大小分子化合物抑制難度;(5)PPI藥物缺乏內生小分子配體作參考;(6)PPI藥物的分子量大于傳統小分子藥是指為PPI貢獻主要結合能量的關鍵殘基,所有熱點的面積約為600?2,通常位于PPI界面或附近。可以通過丙氨酸掃描誘變實驗檢測熱點殘基,如果在將殘基突變為丙氨酸后結合能差大于2kcal/mol,則將其標記為熱點。因此,小分子藥物可以不作用整個交界面而只通過作用于Hotspot來干擾PPI。

公司是細胞凋亡領域PPI藥物開發的全球領導者

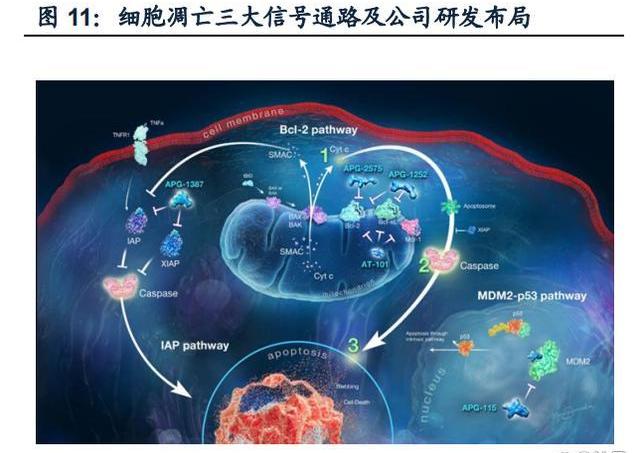

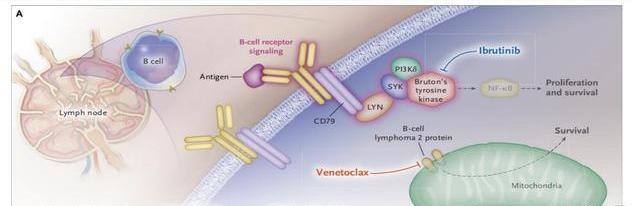

細胞凋亡是指在某些因素的誘導下,由基因決定的細胞主動死亡的過程。這種程序性死亡對清除體內非必要細胞、有害細胞、維持內環境穩態有重要的意義。若細胞無法進行正常凋亡,將導致癌癥等疾病發生。細胞凋亡途徑主要有線粒體凋亡途徑和死亡受體途徑兩種:1.線粒體途徑:由BCL-2家族調控。包括致癌因子、化療藥物等多種細胞性刺激,激活BH3-only蛋白,從而抑制促生長BCL-2樣蛋白,進而激活促凋亡效應因子BAX和BAK形成寡聚體并影響線粒體膜的通透性,使其釋放細胞色素C和SMAC,前者激活APAF1進而誘發Caspase9介導的細胞凋亡,后者能阻斷Caspase9抑制劑XIAP。2.死亡受體途徑:由死亡受體配體如腫瘤壞死因子與細胞膜上的死亡受體結合,進而通過FAS相關死亡結構域蛋白和TNFR相關死亡結構域蛋白激活Caspase8誘導的細胞凋亡,同時,此過程中水解BID蛋白產生的tBID也可以增強線粒體途徑的凋亡作用。

經二十年的打磨,公司在細胞凋亡領域的PPI研發技術已經走在全球創新前沿,產品管線全覆蓋Bcl-2/Bcl-xL、MDM2-p53及IAP途徑三大凋亡信號通路。其BcL2信號通路相關核心產品為APG-2575,有成為重磅藥物的潛力,IAP通路的APG1387和MDM2-p53通路的APG-115全球領先。

三、APG2575:血液瘤治療明日之星

BcL-2家族蛋白介紹及藥物開發

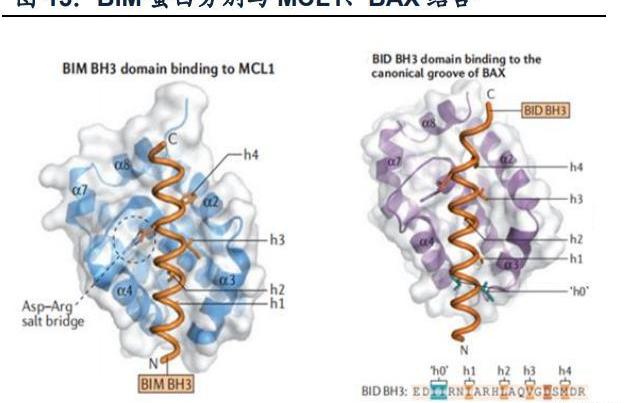

Bcl-2家族蛋白可分為三類:促生存蛋白、促凋亡蛋白、BH3-only蛋白。促生存蛋白和促凋亡蛋白有BH1-BH4同源區域,而BH3-only蛋白只有BH3這一種硼烷兩親螺旋區。BH3-only蛋白通過兩個途徑來促進凋亡的發生:(1)中和促生長蛋白:通過將BH3區域四個疏水殘基插入到促凋亡蛋白表面四個疏水口袋中,另外BH3-only蛋白的天冬氨酸還可與促凋亡蛋白的精氨酸形成Asp-Arg鹽橋。不同BH3-only蛋白對促生長蛋白的選擇性不同,如BIM可以與所有促生長蛋白相互作用,而NOXA則只能與MCL1、A1相互作用;(2)直接激活促凋亡蛋白:除了四個疏水殘基和Asp-Arg鹽橋,還通過其氨基端附近的兩個Ile殘基與BAX連接。

BCL-2家族蛋白的異常表達與人類許多疾病發生息息相關。(1)腫瘤:如BCL-2在90%的濾泡中心B細胞淋巴瘤中因t(14;18)染色體易位而過表達,MCL1或BCLX在多種腫瘤中均有擴增;(2)風濕免疫:預防自免疾病的關鍵就是自身反應性B、T細胞的凋亡,在小鼠模型中,BCL-2的過表達、BIM、BAX/BAK的缺失都會引發致死性腎病;(3)感染:為防止被宿主細胞清除,許多病已經進化出BCL-2蛋白的同源物加快其在宿主體內的增殖。另外,Bcl-2及Bcl-xL蛋白廣泛過度表達,也是腫瘤細胞對γ-輻射以及依托泊苷和糖皮質激素等化療藥物產生耐藥性的原因之一。BH3-only蛋白小分子模擬物。基于BH3-only蛋白在線粒體途徑中發揮著凋亡“啟動子”的重要作用,開發BH3-only蛋白小分子模擬物恢復細胞凋亡是一個極具潛力的新藥開發方向。但是該類藥物的研發并不順利,主要有幾大挑戰:(1)選擇性:不同BH3-only蛋白作用的促生存蛋白不同,要根據癌細胞促生存蛋白表達個性化設計藥物;(2)親和力:模擬物與促生存蛋白作用的親和力要比得上甚至高于天然BH3-only蛋白,而促生存蛋白的疏水口袋長而淺,為藥物設計加大難度;(3)模擬物的促凋亡作用發揮必須是依賴BAX、BAK的。正因為這些挑戰的存在,自BCL-2在1980s被發現以來,至今只有一款BH3-only模擬藥物上市——維奈克拉。

nd4.eth將BAYC等多個NFT銷毀:8月9日消息,鏈上信息顯示,繼將2500枚ETH轉入黑洞地址銷毀后,nd4.eth今日再次將其BAYC、MAYC、BAKC系列NFT轉入黑洞地址銷毀。[2023/8/9 21:34:59]

維奈克拉成功驗證BcL-2靶點的可成藥性

1.維奈克拉的分子設計歷程。從維奈克拉的曲折升級窺見BcL-2藥物的開發難度:

(1)雛形:ABT-737基于片段藥物設計,從位于兩個結合口袋的片段出發,通過優化linker得到Bcl-xL抑制劑化合物3;為增強該化合物對Bcl-xL的親和力,并減少其對人血清蛋白的親和力,基于結構藥物設計優化得到化合物73R;由于73R在不同的人類腫瘤細胞系中幾乎沒有單藥療效,科學家決定同時靶向Bcl-2和Bcl-xL,再次優化得到ABT-737。(2)PCC分子:ABT-263盡管ABT-737單藥或與化療藥物聯合用藥時療效顯著,然而該化合物的口服生物利用度差,且水溶性過低導致靜脈給藥極其困難。因此科學家進一步優化苯環取代基和二甲胺側鏈,以提高口服利用度,得到臨床前候選藥物ABT-263;(3)成品:ABT-199ABT-263順利進入臨床,對Bcl-2高表達的血液瘤患者有臨床療效。然而,由于抑制BCL-xL引起嚴重的血小板減少癥,限制了該藥物的治療窗口。科學家提高了靶向BcL-2的選擇性,優化得到BcL-2抑制劑ABT-199,與ABT-263相比,ABT-199對血小板親和力大幅降低,而且對CLL腫瘤細胞的親和力也更高。

2.四項適應癥獲批,革新CLL/SLL治療范式

維奈克拉自2011年進入臨床,于2016年獲批第一個適應癥——單藥二線治療17P缺失的CLL,后又陸續獲批聯合用藥治療二線CLL/SL、一線AML、一線CLL/SLL。

CLL/SLL是西方最多見的白血病類型,占全部白血病的25~35%,歐美人群中年發病率達到/10萬,而亞洲人群發病率約為歐美的1/20~1/10。小淋巴細胞淋巴瘤與CLL是同一種疾病的不同表現,約20%的SLL進展為CLL。CLL的預后與某些特定遺傳學狀態有關,如17p缺失/TP53突變、IGHV無突變是預后不良的常見指標。

CLL/SLL治療范式不斷演進。FCR方案是第一個提供生存獲益的CLL/SLL治療方案;BTK的出現使CLL/SLL治療進入chemofree時代,患者生存獲益大幅提高,但BTK無限期治療使患者依從性較差,還可能發生更惡性克隆轉化;維奈克拉的出現使得有限期治療成為可能,無論是初治還是復發難治患者的治療,維奈克拉聯合利妥昔單抗/奧托珠單抗都已被納入NCCN、CSCO指南優先推薦。隨著新藥方案的不斷推出,CLL的療效評估指標也在不斷完善,但首要目標仍然是獲得更深程度的腫瘤應答和更持久的無進展生存甚至tumorfree。

復發難治患者治療方案較多。R/RCLL/SLL患者的最佳治療方案制定主要取決于一線方案及治療后的緩解時間、患者有無高危遺傳學改變等。經免疫化療后復發患者可以選擇BTKi無限期治療或維奈克拉+CD20單抗固定期治療。(1)已上市四款BTK抑制劑治療R/RCLL/SLL:①伊布替尼:RESONATE研究顯示,伊布替尼相比CD20單抗Ofatumumab顯著延長了mPFS;②阿卡替尼:頭對頭研究非劣效于伊布替尼,且房顫/房撲發生率遠低于后者,最新NCCN指南已將阿卡替尼列為優先推薦,伊布替尼下調至其他推薦;國產BTK的表現更可圈可點:③澤布替尼:ALPINE頭對頭研究數據顯示了澤布替尼優于伊布替尼的ORR、mPFS;④奧布替尼:在II期試驗中ORR超90%,完全緩解率為16.3%,刷新了既往其他BTKi治療R/RCLL/SLL僅個位數完全緩解率的記錄。(2)維奈克拉+利妥昔單抗是FDA批準的第一個不用終生服藥的R/RCLL/SLL治療方案,該獲批是基于MURANO研究,入組患者幾乎都接受過烷化劑治療,近80%患者經嘌呤類似物或CD20單抗治療,經受BCR通路抑制劑治療比例僅2%,相比BR免疫化療方案,VR方案取得更高的ORR,且長期緩解效果優異,5年隨訪結果顯示,mPFS幾乎延長了三倍。

維奈克拉是BTKi治療失敗后R/RCLL/SLL的重要治療方案。雖然應對廣義的復發難治患者治療藥物眾多,但針對既往接受BTK治療失敗這部分患者選擇尚有限。無論del(17p)/TP53突變狀態、BTKi應用線數,NCCN指南推薦BTKi治療失敗后解決方案主要有兩種:(1)換用其他類型BTKi:阿卡替尼治療澤布替尼不耐受患者ORR可達76%,澤布替尼對伊布替尼、阿卡替尼不耐受患者都表現出治療活性及良好的耐受性;(2)換用維奈克拉治療:M14-032研究不僅納入伊布替尼不耐受患者,還納入因疾病進展導致伊布替尼停藥患者,后者意味著更差的基線狀況,維奈克拉在這兩部分患者中都表現出明顯療效,ORR分別可達63%、54%。亞組分析還表明,del(17p)/TP53突變狀態對維奈克拉治療效果影響不大,在MRD陽性患者中也能達到24.7個月的中位PFS,即使監測出BTK或PLCG2突變,維奈克拉也能實現71%的ORR。一項在英國開展的回顧性研究以更優異的緩解率佐證了維奈克拉的效果:納入更大比例的因疾病進展停用伊布替尼的患者,更高比例的TP53突變,ORR、CR分別高達85%、23%。

固定周期多藥聯合方案是一線治療趨勢。由于作用機制的不同,維奈克拉有和不同藥物聯合推一線的潛力,這也正是其攻克一線的策略。從臨床效果看,無論患者是否伴del(17p)/TP53突變,維奈克拉都能取得較高的完全緩解率及持久的緩解效果。(1)聯合CD20單抗:基于CLL14研究,FDA已經批準維奈克拉聯合奧托珠單抗治療有并發癥的CLL初診患者,該研究證實了盡管患者僅接受了12個周期的治療,但絕大多數患者在治療完成后維持緩解超過4年,即使是高危患者也能獲得長期緩解,完成治療三個月后治療組vs對照組的MRD陰性比例:骨髓57%vs17%,外周血76%vs35%,緩解程度更深,復發概率更低。(2)聯合BTK抑制劑:除了CD20單抗,備受關注的是維奈克拉與BTK抑制劑的聯用效果,因為這將革新BTK抑制劑長期治療的一線標準療法。相比化療或單藥,這種聯合方案在提高療效和減少耐藥方面都有優勢:①兩者分別阻斷BCR信號通路和抑制抗凋亡蛋白BCL-2,這種搭配相當于給腫瘤細胞增殖“踩剎車”,并為其凋亡“轟油門”,提高了抗腫瘤效果;②BTK抑制劑可以使CLL細胞從淋巴結脫落,然后由維奈克拉誘導循環系統中的腫瘤細胞凋亡;③聯合用藥可以避免單藥治療時的耐藥突變,研究發現CLL腫瘤微環境可以誘導BCL-xl、MCL-1和BFL-1/A1的過表達,導致維奈克拉耐藥,而BTK抑制劑則可以抑制這些蛋白的上調。

韓國檢方對WeMade及WEMIX Token做市商展開全面強制調查:6月30日消息,今日上午,韓國檢方已對該國上市游戲公司WeMade及其WEMIX Token做市商展開全面強制調查,包括扣押和搜查。此次搜查和扣押系針對WEMIX投資者于5月12日向檢方提起的投訴,該公司被控欺詐、貪污等罪名。

報道稱,自2021年以來,WeMade引發了多次爭議。包括2020年11月至2022年1月,WeMade在未通知WEMIX用戶的情況下清算了價值2255億韓元的WEMIX,并用這筆資金收購了一家公司,引發巨大爭議。此外,2022年底,WEMIX發行量涉嫌虛假披露,并與該國交易平臺發生法律糾紛,WEMIX最終被韓國幾家主要加密交易平臺下架。[2023/6/30 22:10:21]

GLOW研究結果證明了維奈克拉聯合伊布替尼明顯優于免疫化療(chlorambucil+obinutuzumab),MRD陰性比例更高,其CR+CRi也優于CLL14研究中維奈克拉聯合奧托珠單抗的表現。預計該聯合治療方案有望于2023年獲批。

(3)三藥聯合:由德國慢性淋巴細胞白血病研究組發起的CLL13研究還探索了維奈克拉+奧托珠單抗+伊布替尼三藥聯合方案的效果,該研究納入的主要是年輕機體狀態較好的患者,結果顯示與單獨聯合BTK/CD20單抗相比,同時聯合BTK和CD20單抗隊列獲得了更深的緩解,完成治療15個月后骨髓中MRD陰性比例為77.9%,外周血中甚至高達92.2%。

3.滿足不適合強化誘導治療AML患者需求

急性髓系白血病是一種快速發展的血液腫瘤,多見于老年患者,約54%的AML患者確診時的年齡在65歲以上。對于≤60歲的初治患者,標準強化誘導治療方案可以明顯提高患者的治愈率,但>60歲的患者5年生存率僅5~10%,只有小部分能通過標準化療實現最佳治療效果。2018年,FDA加速批準維奈克拉治療≥75歲或無法進行強誘導化療的AML患者,這對于不適合強誘導化療的患者治療是一個實質性突破。該適應癥獲批是基于M14-358研究結果:維奈克拉聯合阿扎胞苷/地西他濱/低劑量阿糖胞苷均取得不同程度的完全緩解,CR率分別為37%/54%/21%,患者達到第一次CR或CRh的中位時間分別為1/1.9/1個月。另一項VIALEA研究則顯示維奈克拉聯合阿扎胞苷mOS可達14.7個月。目前,NCCN指南已將維奈克拉聯合化療作為不適合強化誘導患者的首選方案。

4.聯合化療治療MM效果顯著

多發性骨髓瘤是西方常見的血液瘤,在美國已經成為僅次于非霍奇金淋巴瘤的第二大常見血液惡性腫瘤,尤其在65歲以上人群中最為普遍。但MM目前仍無法治愈,主要治療目標是長期抑制惡性腫瘤,從而減輕疾病相關并發癥,提高患者生存期和生活質量。自2000年以來,MM患者的生存期已經得到顯著改善。VRd方案治療的生存期已達126.6個月,而2000年之前僅有30個月。在美國,適合移植和不適合移植的新診斷多發性骨髓瘤患者的標準一線治療均為VRd。對于復發難治患者,已經開發了多種治療方案,單抗聯合免疫調節劑及蛋白酶體抑制劑的ORR可達60~80%。維奈克拉在BELLINIIII期臨床中,聯合硼替佐米和地塞米松治療R/RMM,相比安慰劑組,體現了統計學差異,ORR82%vs68%,PFS23.4月vs11.4月。

5.構建泛血液癌種治療版圖

目前維奈克拉全球在研臨床超過250項,適應癥集中在血液瘤領域,除了已獲批的AML、CLL/SLL,MDS、MCL、MM等癌種也都已進入II/III期,有望構建泛血液癌種版圖。對泛血液癌種治療的市場空間想象可以參考BTK,目前BTK抑制劑已經獲批治療多個血液瘤種,伊布替尼2021年全球銷售額已經近百億美元,而維奈克拉未來與BTK抑制劑大概率不是直接競爭,而是實現1+1>2的正和博弈,維奈克拉2022年銷售額已經突破20億美元。

6.緊隨艾伯維,亞盛APG-2575有望成為全球第二款上市的BcL-2選擇性抑制劑

維奈克拉的成功提振了企業研發BcL-2家族蛋白藥物的信心,全球有10+家藥企入局。其中,亞盛緊隨艾伯維,核心產品APG-2575臨床已經推進至注冊II期,為國內藥企第一。此外百濟的BGB-11417、復創醫藥的FCN-338都已推進至I/II期。在靶點、適應癥方面,除了艾伯維的ABT-263和亞盛的APG-1252兩款Bcl-2/Bcl-xl雙靶抑制劑外,其余產品幾乎都只靶向BcL-2,集中開發血液瘤,尤其是CLL/SLL、AML、MM這些已經被驗證的賽道,未來或面臨激烈競爭。

APG-2575:有成為同類最佳BcL-2抑制劑的潛力

APG-2575是公司自主研發的一款高選擇性BcL-2抑制劑,自2018年申報首個IND以來,已經開展了19項全球Ib/II臨床試驗。在國內,治療R/RCLL/SLL的II期注冊臨床(APG2575CC201)已經于今年3月啟動,已經完成首例患者給藥,預計2024H1申報NDA,其他幾項治療AML、MM、WM、T-PLL的臨床也都位于I/II期,預計APG2575將在2026年左右迎來多個適應癥集中上市。

維奈克拉的安全性問題。雖然維奈克拉已經充分證明了其良好的療效,但其在安全性方面的隱患也不容忽視,尤其是發生腫瘤溶解綜合征風險較高:TLS是由于藥物強效導致腫瘤細胞短時間內大量溶解、細胞內容物進入體循環所致,特征是三高一低:高鉀、高磷、高尿酸和低鈣,可導致腎損傷、心律失常、抽搐、甚至危脅生命。維奈克拉治療CLL患者的早期I期臨床研究中,1例患者因起始用藥劑量高于目前推薦的20mg,另1例患者因目標劑量升至1200mg,均發生了致命性的TLS。后續調整劑量遞增方案,從20毫克的低劑量開始,在頭5周內逐漸將劑量升級到400mg/天,大大降低了這種風險,但是目前在臨床上患者治療前還是要充分評估TLS風險,并遵守預防指南,治療期間必須密切監測病人。此外,維奈克拉的血液學性也較高,主要是3~4級中性粒細胞減少癥,其中單藥治療的發生率約40%,與抗CD20抗體聯用時可達60%,而與BTK抑制劑合用時高達70%。

美聯儲資產負債表縮表至8.362萬億美元,已接近硅谷銀行事件前水平:6月26日消息,據美聯儲官網最新數據顯示,自3月21日后,美聯儲持續縮表。截至6月19日,美聯儲資產負債表規模為8.362萬億美元,已接近硅谷銀行事件前8.339萬億美元的規模。[2023/6/26 22:00:17]

APG-2575有安全性優勢。相比維奈克拉,APG-2575有明顯的安全性優勢,體現在:給藥方案更簡潔,患者耐受性好:為降低TLS風險,維奈克拉治療CLL時需要從第一周期第22天開始完成5周劑量遞增,而APG-2575則可以實現每日劑量遞增,即使在高達1200mg時也未觀察到DLT,尚未達到MTD;半衰期更短:維奈克拉半衰期有26個小時,而APG-2575半衰期約4~6小時,循環中更短時間的藥物暴露,降低了TLS風險;血液學性更低:比較兩者的臨床數據,結果證明APG-2575的安全性確實更好,尤其是≥3級中性粒細胞減少癥發生率遠小于維奈克拉;無藥物交叉性:服用維奈克拉的同時服用CYP3A抑制劑或P-gp抑制劑會增加性,而在APG-2575單藥或聯合BTK臨床中都尚未發現藥物交叉性。

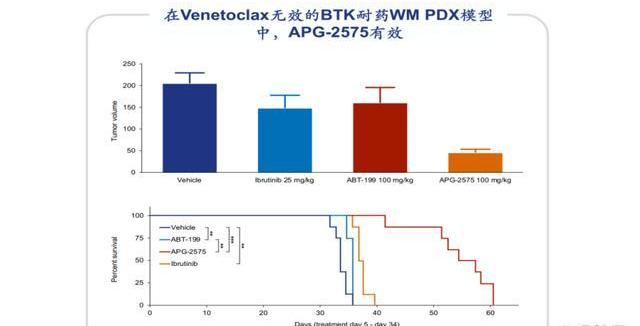

APG-2575單藥或聯合治療均體現良好的有效性和安全性。在一項國際多中心II期臨床研究中,無論是單藥,還是聯合利妥昔單抗或阿卡替尼,APG-2575均體現出良好的療效:對于R/RCLL患者,APG-2575單藥、聯合利妥昔單抗、聯合阿卡替尼的ORR分別為67%、79%、98%,其中聯合阿卡替尼隊列還入組了16例一線患者,都實現了不同程度的緩解。該臨床中未觀察到DLTs和藥物相互作用,未達到MTD,未有因治療導致的治療中斷或死亡,常見不良事件基本≤3級,僅單藥隊列發生兩例4級不良事件。此外,臨床前數據顯示,即使在維奈克拉無效的BTK耐藥的WM模型中,APG2575也顯示出抗腫瘤效果。

APG-2575收入預測

預計2032年國內市場銷售額可達7億元,美國市場51億元,核心假設如下:

1.CLL/SLL2L國內:目前注冊II期入組中,計劃明年NDA,假設于2025上市;維奈克拉雖尚未在中國獲批CLL,但已納入CSCO推薦,基于APG-2575更優的給藥方案和安全性,假設最高滲透率可達25%;維奈克拉二線治療mPFS為30個月,假設80%患者次年仍持續用藥;參考維奈克拉國內樣本醫院銷售價格,假設APG-2575年費40萬元,上市后第二年納入醫保,降幅60%;獲批概率70%。美國:與FDA積極溝通注冊II期方案,假設2026年上市,假設APG-2575滲透率峰值12%;參考維奈克拉,假設APG-2575美國年費約80萬元。

2.AML:預計2026年上市;維奈克拉中美均已獲批,具體適應癥:75歲或以上,或有基于以下標準之一排除強化誘導化療的共病:基線ECOG表現狀態2-3、嚴重心臟或肺共病、中度肝損傷、CLcr<45mL/min或其他共病。假設不適合強誘導化療的比例為40%,依據1:文獻《急性髓系白血病治療藥物臨床研究新進展》指出約54%的患者確診年齡≥65歲,依據2:VIALE-A研究中入組患者ECOG評分2-3比例45%。

3.MM:假設2026年上市;一線適合移植患者經化療誘導治療ORR可達90%,8年OS率為60%,假設復發/難治比例為15%;因為只有當復發患者快速進展生化復發表現等才需要干預治療,假設診療率60%+;假設峰值滲透率15%。

4.WM:假設2026年上市;參照韓國患病率0.42/10萬;目前化療VRD方案或伊布替尼為一線標準療法,VRD方案3年持續反應率70%,伊布替尼2年PFS69.1%,假設復發難治比例為30%;在研療法較多,假設滲透率峰值為10%。

四、APG-115、APG-1387補齊細胞凋亡產品矩陣

除了BcL-2通路,MDM2-P53通路和IAP通路的兩款產品也頗有看點,首先可以回顧兩項亞生時期的Licenseout來驗證公司在這兩條通路的研發實力:2010年賽諾菲以3.98億收購兩款處于臨床前的MDM2-p53抑制劑(MI-773、MI-519-64),是當年華爾街最大的一筆醫藥交易;2011年將IAP拮抗劑AT-406轉讓給德彪,該產品于2020年獲得FDA授予突破性療法,2021年3月被德彪以8.98億歐元轉授給默克,目前處于頭頸部鱗狀細胞癌III期。這兩項Licenseout側面驗證了公司在細胞凋亡領域的研發實力,APG-115、APG-1387作為前述藥物的升級版,有望實現更好的效果。

APG-115

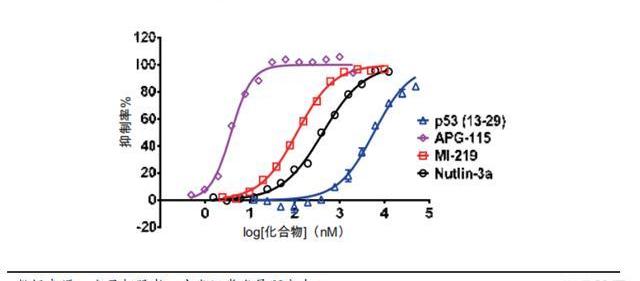

MOA。TP53是重要的抑癌基因,約一半的癌癥患者的p53喪失功能,即使其余患者的p53為野生型,也可能受MDM2等蛋白抑制。MDM2不僅可與p53結合,以阻斷其腫瘤抑制反式激活域,該蛋白本身還是一種E3連接酶,可標記p53,使其被蛋白酶體降解。MDM2在約7%的人類癌癥中出現擴增,在特定腫瘤類型中頻率更高,如脂肪肉瘤、軟組織腫瘤、骨肉瘤和食道癌等。有研究顯示,MDM2擴增與接受PD-1/PD-L1阻斷IO療法的患者的過度進展有關。MDM2-p53抑制劑通過阻斷MDM2-p53相互作用從而恢復p53腫瘤抑制活性。APG-115的優勢。APG-115是公司自主研發的第二代MDM2-p53抑制劑,具有多方面的優勢:強效:比天然p53肽高出1000+倍,并且比上一代MDM2抑制劑Nutlin-3和MI-219更有效;穩定:化學穩定性是在研MDM2-P53抑制劑遇到的難題之一,APG-115在溶液中非常穩定,且具有良好的口服藥代動力學特性,血漿清除低,允許間歇性給藥方案;聯合用藥:APG-155已證明與PD-1單抗治療實體瘤、與APG-2575治療血液瘤有很好的協同作用。

Whale Alert:有1.499億BUSD從Binance轉移到未知錢包:金色財經消息,Whale Alert發推表示,有99,999,996 BUSD(99,999,996美元)從Binance轉移到了未知錢包,隨后又有49,999,996 BUSD(49,999,996美元)從Binance轉移到同一未知錢包。向未知錢包轉入的BUSD總計約1.499億(1.499億美元)。[2022/8/22 12:40:10]

聯合PD-1單抗。APG-115通過多種機制與PD-1單抗產生協同作用:(1)APG-115治療促進T細胞活化和T細胞中細胞因子釋放;(2)腫瘤浸潤的細胞CD8+T細胞、NK細胞增加;(3)將M2巨噬細胞重編程為M1來激活先天免疫。NCT03611868是探究APG-115聯合K藥療法的I/II期試驗,共設6個隊列,分別納入不同類型實體瘤患者:PD-1/PD-L1抑制劑耐藥的黑色素瘤、NSCLC、STK-11突變肺腺癌、ATM突變實體瘤、脂肪肉瘤、尿路上皮癌及常規治療失敗的惡性周圍神經鞘膜瘤,結果表明APG115聯合K藥在多種實體瘤中都有療效,尤其是對IO耐藥的黑色素瘤患者,ORR和DCR分別達到24.1%、55.2%。

聯合APG-2575。基于合成致死機理,即兩個非致死基因同時失活導致細胞死亡,APG-115有和APG-2575協同作用的潛力。一方面,P53活化可以抑制MPK通路并激活GSK3,促進McL-1的磷酸化及其降解,克服BcL-2抑制劑的耐藥性,同時P53還促進PUMA、BAX、BAK這些促凋亡蛋白的表達;另一方面,BcL-2抑制劑也可促進P53驅動的細胞凋亡來克服MDM2-p53抑制劑的耐藥性。該聯合用藥在攜帶AML和MCL的異種移植瘤動物模型中均達到100%緩解率。

APG-115有望成為國產首創。目前全球尚無MDM2抑制劑獲批,APG-115為國內首個進入臨床的MDM2抑制劑,已被FDA授予軟組織肉瘤、視網膜母細胞瘤、黑色素瘤和神經母細胞瘤等六項孤兒藥資格。在研臨床共7個,其中聯合APG-575治療TPLL臨床進展最快,已推進至II期。預計APG-115將成為首個上市的國產MDM2抑制劑。

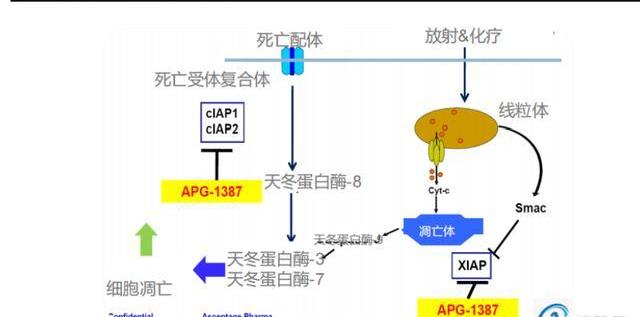

APG-1387

MOA。細胞凋亡抑制蛋白是一類阻斷細胞凋亡的蛋白質,主要有XIAP、cIAP1、cIAP2等八種類型,XIAP可以結合抑制caspase-3、caspase-7、caspase-9來抑制細胞凋亡,cIAP1、cIAP2則通過調控NF-κB信號通路中的某些關鍵蛋白的泛素化狀態,實現對整個凋亡通路的調控。SMAC蛋白從線粒體釋放通過抑制IAPs,尤其是形成同源二聚體與XIAP中的兩個不同結構域相互作用,進而促進細胞凋亡。泛IAP抑制劑就是模擬SMAC蛋白發揮作用,依據結合位點的數目可分為單體和二聚體抑制劑。

APG-1387是國內首創IAP二聚體抑制劑。目前全球無IAP抑制劑上市,進度最快的是Debio1143,APG-1387作為其升級版,是首個中國原創IAP抑制劑,也處于全球二聚體IAP抑制劑第一梯隊。臨床前數據顯示APG-1387效力強:即使在0.1μM低濃度下,也能觀察到IAPs的大幅降低;耐受性好:在腫瘤異種移植模型中,APG-1387能顯著減小HCC腫瘤體積,而且不會引起腫瘤體重下降;能增強先天/適應性免疫:高劑量的APG-1387使PBMCs體外培養中的NK細胞數量顯著增加了2倍以上,同時1387可以顯著降低Treg細胞水平、降低CD4、CD8表面PD1表達,并刺激它們分泌TNF-α或IFN-γ。

臨床顯示初步療效。在聯合帕博麗珠單抗治療晚期實體瘤的Ib期中,50例可評估患者取得ORR12%,DCR50%。另外,由于cIAP的表達水平在具有炎癥活性的乙肝感染患者中大幅增加,且HBV或炎性細胞因子可促進肝細胞cIAP表達,導致持續感染。APG-1387還被開發治療HBV,I期入組患者30例,每周服藥一次,僅在4次治療后,77%患者乙肝病DNA水平下降,57%患者表面抗原水平下降,部分患者停藥后還持續下降。目前已經推進至II期,有望成為功能性治愈乙肝的新型療法。

五、HQP1351:首款商業化產品為公司持續造血

HQP1351是同類最佳三代BCR-ABLTKI

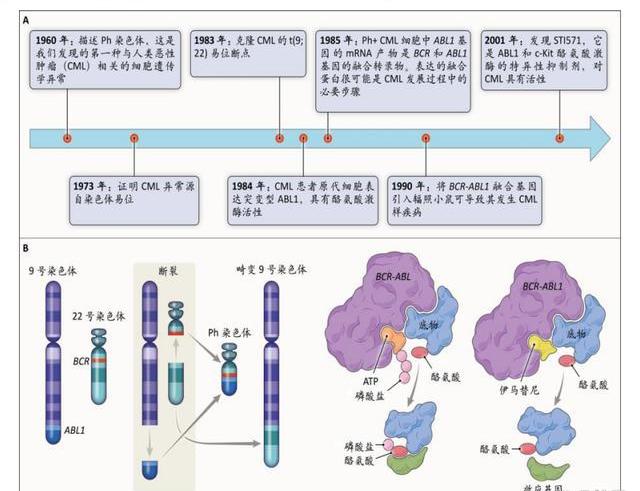

伊馬替尼是首個上市的TKI。酪氨酸激酶是細胞信號傳遞過程中的重要因子,通過使底物的酪氨酸殘基磷酸化,直接或間接調節蛋白質活動,與細胞生長、分化、增殖密切相關,其異常活化可以導致腫瘤的發生。根據TKs是否存在細胞膜受體,將其分為受體型和非受體型。受體型位于細胞膜上,能夠自磷酸化而活化,如EGFR、HER2、VEGFR、FGFR等;非受體型位于細胞內,需要與激活的受體結合而活化,如BTK、JAK、ABL等。1990年科學家發現BCR-ABL酪氨酸激酶在Ph染色體易位中的作用,明確BCR-ABL是CML的致病基因,2001年第一個BCR/ABL激酶抑制劑——伊馬替尼上市,也是人類腫瘤歷史上第一個TKI。伊馬替尼通過阻斷ATP與BCR-ABL激酶的結合位點,有效抑制底物的磷酸化,阻止下游信號傳導,進而抑制細胞增殖。

CML耐藥突變驅動BCR-ABLTKI迭代。伊馬替尼的上市,具有劃時代的意義,它將慢性髓系白血病患者的十年生存率由以前的不到50%提高到現在的90%,也成為CML一線標準療法。但是由于白血病本身是一種基因高度突變的集合體,而TKI只是影響突變基因產生的蛋白,而非直接改變基因,且隨著藥物暴露的增加,更多的突變基因出現,因此耐藥性是TKI一直需要解決的問題。目前已被證實的突變位點包括四類:P-loop、gatekeeper殘基、催化結構域、活化loop。二代BCR-ABLTKI可以克服伊馬替尼大部分耐藥突變,但直到三代藥物的出現,才解決T315I突變的突變難題:普納替尼針對T315突變的半抑制濃度確實有升高,但不影響臨床效果,普納替尼也已被列入CSCO、NCCN指南治療任何線數的T135I突變型CML。Asciminib是一種變構抑制劑,不是結合ATP位點,而是獨特地與BCR-ABL1的豆蔻酰化口袋結合。對含有T315I抗藥突變的腫瘤表現出了納摩爾級的活性,但肉豆蔻酰化區及其周圍的耐藥性突變也成為Asciminib特有的問題,未來Asciminib與ATP位點抑制劑的聯合以實現耐藥突變互補,可能也是一個潛在的開發方向。

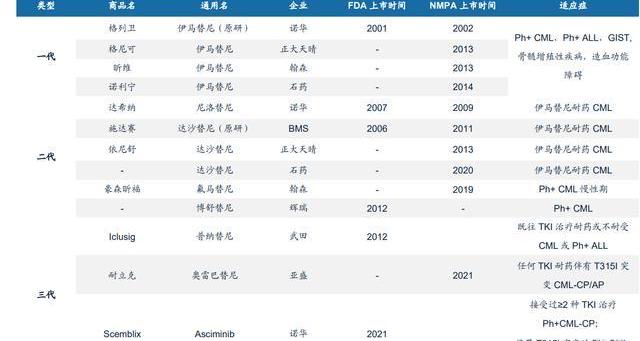

三代格局良好。隨著產品的升級,一二代BCR-ABLTKI面臨殘酷的競爭,其中一代伊馬替尼已經有三款國產仿制藥上市,且均中標集采、納入醫保,樣本醫院銷售數據顯示原研藥的市場占比逐年下降,一代產品總銷售額也在下跌;二代主要是二線用藥,治療伊馬替尼耐藥的CML,但氟馬替尼和博舒替尼已拓寬至一線,達沙替尼也有兩款仿制藥上市;三代玩家主要是普納替尼、Asciminb和公司的HQP1351,前兩者已在美國上市,耐立克為國內唯一上市,但普納替尼可超適應癥使用,被CSCO指南II級推薦治療任何線數的T315I突變CML,Asciminb也于今年4月落地博鰲樂城先行區。耐立克有明顯的價格優勢。耐立克贈藥后費用約19萬元,納入2022年醫保目錄后的價格也與贈藥后費用相差不大。相比之下,根據Drugs網站數據,普納替尼和Asciminib的單價均約2萬美元/盒,折成人民幣后年費都超過百萬元。耐立克更低的價格疊加醫保政策的助力,使其患者可及性進一步提高。

耐立克有同類最佳潛力。HQP1351的開發比較順利:自2016年被NMPA給予“一次性傘式批準”后,僅用5年時間在國內成功上市;在海外,于2019年7月獲FDA臨床試驗許可,直接進入Ib期臨床研究,由美國MD安德森癌癥中心主任HagopKantarjian博士擔任全球臨床的PI,Kantarjian博士曾主導或參與一代至三代BCRABL抑制劑的臨床研究。自2018年開始,HQP1351的臨床試驗進展連續五年入選美國血液學會年會口頭報告,并榮獲2019ASH年會“最佳研究”的提名。目前,耐立克共獲FDA1項審評快速通道資格、3項孤兒藥資格認定以及EMA1項孤兒藥資格認定。從臨床數據看,HQP1351血液學療效更優,且安全性突出:1)療效:在細胞遺傳學層面,HQP1351與普納替尼緩解效果差別不大,尤其是對T135I突變患者,MCyR、CCyR都在65~75%之間;但HQP1351的血液學反應顯著更優,HQP1351CC201研究中達到100%血液學緩解;在分子遺傳學方面,MMR略高于Asciminib。2)安全性:普納替尼對除ABL以外的多個激酶也有很強親和力,如KDR,這帶來了劑量遞增的動脈栓塞風險,曾被FDA給予黑框警告,Asciminib在ASCEMBL研究中也發生了動脈血栓的致命反應,而HQP1351的安全性相對可控。

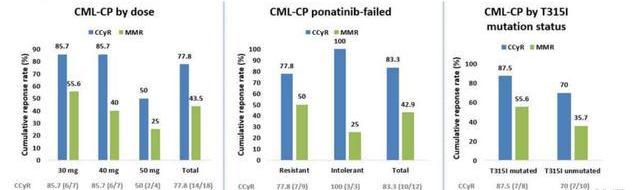

耐立克有望克服普納替尼/Asciminib耐藥。公司在2022ASH年會上口頭報告奧雷巴替尼治療難治性CML和Ph+ALL患者的海外臨床數據。截至2022年12月5日,共入組51例患者,共28例患者曾經受普納替尼治療,其中21例耐藥,7例不耐受。共19例患者伴有T315I突變。結果顯示,在23例療效可評估CMLCP患者中,CCyR為77.8%,MMR為43.5%,無論患者是否存在T315I突變,都有效果。在經受普納替尼治療患者中CCyR為83.3%,MMR為42.9%,即使是對普納替尼耐藥的患者也有77.8%獲得CCyR,50%獲MMR。在經受Asciminib治療的患者中,也有1例獲得CCyR和MMR。常見的3/4級血液學TRAE為血小板減少癥,中性粒細胞減少、白血球減少。

滿足GIST臨床治療需求。除了進度較快的CML、Ph+ALL兩大血液癌種,HQP3151還表現出對胃腸間質瘤的治療潛力。85%~90%的GIST是由于KIT或PDGFRA發生基因突變所致,其余未發現KIT或PDGFRA基因突變的稱為野生型,85%~90%的兒童GIST和10%~15%的成人GIST屬于野生型,而野生型GIST中約一半為琥珀酸脫氫酶SDH缺陷型。對于這部分患者目前仍以手術切除為主,但術后復發率高,且對于無法手術切除的患者尚缺乏靶向藥物。由于伊馬替尼治療GIST的主要機制是抑制突變后過度活化的KIT/PDGFRA,而SDH缺陷型GIST沒有該突變,故伊馬替尼可能無法帶來獲益。除KIT和PDGFRA以外,二線TKIs舒尼替尼的作用位點還包括VEGFRs,三線TKIs瑞戈非尼的作用位點還包括VEGFRs、FGFR和BRAF等,可能對SDH缺陷型GIST病人有部分療效。臨床前數據顯示,HQP1351在伊馬替尼耐藥的GIST腫瘤異種移植模型中比普納替尼更強效,2022ASCO年會上還公布Ib期試驗數據,顯示HQP1351在TKI耐藥的SDH缺陷型GIST患者中耐受良好,且呈現良好的抗腫瘤活性:8例野生型GIST患者中有6例確認為SDH缺陷:其中2例患者實現部分緩解,1例腫瘤縮小35.9%并持續16個周期,另一例患者在首次評估中腫瘤縮小54.2%。

國內牽手信達,海外啟動NPP計劃。在國內,公司已建立100+人規模的商業化團隊,與信達生物聯合推廣。2022年年報顯示,耐立克已累計實現含稅銷售額1.82億元,覆蓋約800家醫院,已以合理價格納入2022年醫保目錄,累計準入29個省230個城市商業保險。公司已經申報NDA,用于治療無論是否有T315I突變的CML耐藥患者,有望于今年以簡易續約進入醫保。在海外,公司與TannerPharma于2022年7月共同啟動指定患者用藥計劃,將在耐立克尚未獲得上市許可的國家為指定患者提供使用該藥物的機會,計劃覆蓋全球130+國家和地區,是海外商業化的前奏。

HQP3151收入預測

預計HQP3151在2032年國內銷售額為11億元,海外市場銷售8億元,核心假設如下:

1.CML2/3L:國內:初上市年費約40+萬元,贈藥后約19萬,假設加權后人均年費22w。納入2022醫保談判后價格較低于贈藥后費用。假設之后每年降價5%。一代TKI耐藥:伊馬替尼是一線標準療法,據文獻《酪氨酸激酶抑制劑時代慢性髓系白血病的治療現狀》顯示一線用藥中伊馬替尼占84%,故假設使用一代TKI比例為85%,隨著二三代TKI治療線數前移,該比例逐漸減少;一代TKI耐藥比例50%,其中T315I突變比例12%;

二代TKI耐藥:二代TKI能解決伊馬替尼大部分耐藥問題,為CSCO指南二線推薦用藥,假設使用二代TKI比例80%;二代TKI耐藥比例25%,其中T315I突變比例30%;三代TKI在二代耐藥患者中的滲透率高于一代耐藥患者;作為唯一獲批的三代藥,且也納入CSCO指南,2023執行醫保后將快速放量,因為完全批準不限于突變患者,適當調高市占率;治療CML需要長期用藥,I期患者平均用藥時間超過4年,假設超80%患者次年仍持續用藥。海外:假設于2026年上市;公司已經啟動NPP計劃,預計在2023年開始有部分海外收入;參考普納替尼、Asciminib,假設年費100萬元;Asiminib已獲批一線治療攜帶T315I突變的Ph+CML-CP成人患者,故小幅下調一代TKI使用比例;普納替尼、Asciminib均已在美國獲批,普納替尼被NCCN推薦,故上調三代TKI的滲透率。

2.Ph+ALL:國內:II期,已納入CSCO指南,假設2024年上市;Ph+比例25%;假設滲透率峰值可達25%。美國:2022年預計新發患者6660,死亡病例1560,假設2022年患者1.8萬人左右。

3.GIST:我國發病率1~2/10萬,野生型比例15%,SDH缺陷型比例50%;術后復發率高,伊馬替尼對該類型GIST無效,二代TKI部分有效,假設TKI耐藥比例70%;暫無靶向藥物,假設滲透率峰值可達18%。

六、早期管線項目頗有亮點

APG-2449

ALK靶點成藥性已充分驗證。在眾多肺癌靶點中,ALK突變被稱為“鉆石突變”,原因在于靶向ALK的藥物有效性較高,而且副作用很小,大幅提高了肺癌患者的生存率。克唑替尼是首個上市的ALK抑制劑,相比標準化療,其在一/二線治療ALK陽性非小細胞肺癌,療效幾乎翻倍。與BCRABLTKI類似,一代ALKTKI服用過程中發生了很多耐藥突變,賽瑞替尼、阿來替尼等二代ALK的出現,解決了大部分耐藥突變,但直到三代ALK洛拉替尼的出現才解決了G1202R突變的難題。

APG-2449競爭格局良好。APG-2449是公司自主研發的三代ALK抑制劑,同時靶向ROS1、FAK等,有治療多種實體瘤的潛力。作為國內首個進入臨床的國產三代ALKTKI,2022ASCO年會披露其治療ALK/ROS1陽性NSCLC患者的I期數據:初步療效:在二代TKI耐藥的患者中ORR為29%,阿來替尼治療后發生G1202R突變的患者腫瘤縮小了27.9%,而且對腦轉移患者ORR50%,在未經TKI治療的患者中,ORR80%;耐受性良好:≥3級TRAE7.1%。

APG-5918

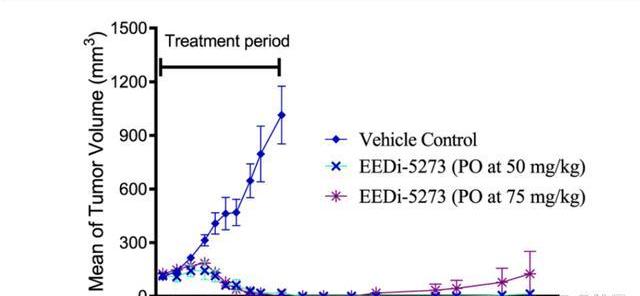

APG-5918是首個進入臨床的國產EED抑制劑。PRC2是一種表觀遺傳調節因子,其核心亞基包括EZH2)、EED、SUZ12等。目前全球已經上市兩款EZH2抑制劑tazemetostat和valemetostat分別用于治療上皮樣肉瘤、濾泡性淋巴瘤和T細胞白血病/淋巴瘤。EED通過識別細胞中基礎水平的H3K27me3激活EZH2的甲基轉移酶活性。因此,EED抑制劑在理論上能產生EZH2抑制劑同樣的抗腫瘤效果,而且有可能通過克服對EZH2抑制劑的耐藥,以及同時抑制EZH2和EZH1產生更強的抗腫瘤效果。另外,EED抑制劑還有望通過增加胎兒血紅蛋白的表達,對多種血紅蛋白相關的貧血疾病產生治療作用。全球關于EED抑制劑的研發尚處于早期,APG-5918是國內首個進入臨床的國產EED抑制劑,其在美國的I期臨床也已于2022年11月完成首例患者入組。今年1月APG-5918獲得CDE臨床試驗許可,將開展貧血相關適應癥臨床。

APG-5918臨床前抗腫瘤效果持久。在KARPAS422異種移植模型中,連續給予50mg/kgEEDi-52735周后即可實現腫瘤完全消退,且腫瘤完全消退至少維持到給藥后第114天,體現了持久的抗腫瘤效果。

UBX1325

眼病領域授權產品有望解決VEGF不響應難題。UBX1325是公司于2016年授權給Unity化合物庫的候選藥物之一,主要開發適應癥為糖尿病黃斑病變(DME)、年齡相關性黃斑病變,抗VEGF生物藥療法已成為當前血管生成性眼病的標準療法,目前美國已有雷珠單抗、阿柏西普、布羅魯珠單抗三款VEGF抑制劑上市。UBX1325是首個進入眼科臨床的抗衰老藥物,BEHOLDII期研究顯示其治療VEGF不響應的DME患者效果良好:18周最佳矯正視力改善達到5個字母,中央視網膜厚度幾乎沒有變化,而對照組增加50um;同時與阿柏西普頭對頭治療AMD的II期也已經啟動,有望為抗VEGF療法提供一種有價值的替代或輔助治療選擇。

UBX1325銷售預測。假設將于2025年上市,參考阿柏西普治療DME的VIVID、VISTA研究數據,假設VEGF難治比例為30%;參考阿柏西普美國價格1800美元/劑,年費約10萬元人民幣;根據協議,公司將獲得低個位數銷售分成,假設5%。

七、盈利預測

收入預測。預計公司2023-2025年營業收入為4.30、7.42、10.60億元。主要包括:產品商業化銷售:預計耐立克2023年將快速放量,銷售額翻倍;APG-2575在2025年上市后將貢獻主要收入;UBX1325銷售分成;信達相關支付款:3000萬美元首付款及最高1.5億美元里程碑款,預計每年貢獻2400萬元;Unity支付款:里程碑款最高為3800萬美元,已累計確認513萬美元,假設按最高3500萬美元計,每年確認1897萬元;服務費收入:提供基金管理等服務。

成本費用預測。公司在研均為高毛利創新品種,參考歷史數據,預計未來毛利率維持在88%左右;2023-2025為耐立克快速放量階段以及APG-2575上市前準備階段,假設銷售費用同比增速保持在40%左右;核心產品關鍵臨床在研,假設研發費用維持在8億元左右,成熟階段研發費用率維持在25-30%左右、管理費用率9%左右。

精選報告來源:。

過去兩周,狗狗幣價格上漲了約68%。4小時圖上已經形成黃金交叉。DOGE價格與BTC是否在月度圖表上形成看漲吞沒蠟燭? 狗狗幣價格在過去兩周內上漲了約68% 特斯拉美國在線商店部分商品接受狗狗幣.

1900/1/1 0:00:00簡單來說 加密市值(TOTALCAP)上周創造了一個看漲的燭臺。比特幣再次逼近29,800美元的阻力位。PancakeSwap(CAKE)反彈但仍低于阻力位.

1900/1/1 0:00:00最近關于電競圈的熱度很高,我們看到夏季賽已經開始了,各大戰隊都在積極的訓練,今年對于我們賽區來說是非常好的一個機會,因為msi上LPL包攬了冠亞軍,說明我們的實力已經遠遠超過了其他賽區.

1900/1/1 0:00:00摘要:比特幣價格持續上漲,突破了27,000美元的重要關口。目前比特幣的報價為27,017美元,24小時內漲幅為1.21%。這一增長勢頭令人矚目,加密貨幣市場再次吸引了投資者的關注.

1900/1/1 0:00:001.π徹底打贏超級公鏈,達到web3.0攻略標準。Pippi Finance將進行第一次PIPI回購,回購金額為22240HT:據官方消息,今日(2021年4月16日)Pippi Finance.

1900/1/1 0:00:0021世紀,滑天下之大稽:哀家不配做判斷20世紀著名的經濟學大師,奧地利學派第三代掌門人米塞斯icon,在1922年出版《社會主義–經濟學和社會學分析》中提出:“沒有自由市場icon.

1900/1/1 0:00:00