BTC/HKD+0.94%

BTC/HKD+0.94% ETH/HKD+1.04%

ETH/HKD+1.04% LTC/HKD+0.34%

LTC/HKD+0.34% DOT/HKD+0.82%

DOT/HKD+0.82% ADA/HKD+0.54%

ADA/HKD+0.54% SOL/HKD-0.19%

SOL/HKD-0.19% XRP/HKD+0.9%

XRP/HKD+0.9% DOGE/US+1.34%

DOGE/US+1.34%來源:金融界

金融界8月2日消息金融界、東方金誠聯合推出《債市早報》欄目,為您提供最全最及時的債市信息。

周一,央行表示保持流動性合理充裕,中指百城新房價格環比止漲轉跌,債市延續強勢,銀行間主要利率債收益率明顯下行;當日,遠洋集團國際評級下調至Ba1,“21遠洋控股PPN001”跌超49%,碧桂園美元債創兩周來最大跌幅,“21福建陽光SCP003”觸發償債保障承諾條款,龍光集團決定優先考慮離岸債務重組計劃,但將推出一個整體債務管理方案,“20奧園02”利息展期1年獲通過,華南城5億美元展期獲通過,世茂股份對子公司3億銀行借款展期提供股權質押擔保,恒大地產轉讓貴陽恒大浩淼地產100%股權至中誠信托,招商蛇口有意通過債務重組推動半島城邦五期項目順利進行,華潤置地、招商銀行擬全額贖回境外優先股;海外方面,美國7月ISM制造業、歐元區7月制造業PMI創兩年新低,美德長期國債收益率大幅下行。

一、債市要聞

國內

8月1日,央行召開2022年下半年工作會。會議要求,堅持穩中求進工作總基調,保持流動性合理充裕,加大對企業的信貸支持,保持金融市場總體穩定,鞏固經濟回升向好趨勢,抓好政策措施落實,著力穩就業、穩物價,發揮有效投資的關鍵作用,保持經濟運行在合理區間。會議提出,保持貨幣信貸平穩適度增長。綜合運用多種貨幣政策工具,保持流動性合理充裕。引導金融機構增加對實體經濟的貸款投放,保持貸款持續平穩增長。引導實際貸款利率穩中有降。保持人民幣匯率在合理均衡水平上的基本穩定。用好政策性開發性金融工具,重點發力支持基礎設施領域建設。加大金融支持民營小微企業等重點領域力度。會議還提到,穩妥化解重點領域風險。防范化解中小銀行風險。因城施策實施好差別化住房信貸政策。保持房地產信貸、債券等融資渠道穩定,加快探索房地產新發展模式。督促平臺企業全面完成整改,實施規范、透明、可預期的常態化監管,發揮好平臺經濟創造就業和促進消費的作用。

證監會主席易會滿近日在《求是》上發文稱,在當前經濟結構調整的重要關口,更加需要發揮好資本市場作用,促進直接融資與間接融資協同發展,引導更多儲蓄向新興產業集聚。易會滿指出,總的看,我國不缺資金但缺資本,尤其是缺創新資本的問題比較突出,在傳統行業投資增速下行壓力加大的情況下,這一結構性矛盾更加凸顯。資本市場能夠以分散決策、風險自擔的方式推動儲蓄向創新產業集聚,在當前經濟結構調整的重要關口,更加需要發揮好資本市場作用,促進直接融資與間接融資協同發展,引導更多儲蓄向新興產業集聚,同步促進傳統產業轉型升級,形成更高效率、更高質量的投入產出關系,實現經濟在高水平上的動態平衡。

Celsius對EquitiesFirst Holdings提起抗辯申訴以收回4.39億美元資產:金色財經報道,根據破產法庭文件,Celsius Network已向EquitiesFirst Holdings提出“抗辯申訴”(adversary complaint),旨在收回4.39億美元資產。

EquitiesFirst是一家私人借貸平臺,截至2022年7月,欠Celsius約4.39億美元的現金和比特幣。Celsius于2019年首次從貸方獲得抵押貸款,但未能在2021年歸還抵押品,新的文件將該公司及其首席執行官Alexander Christy列為被告,文件的其余部分已密封歸檔。

據悉,債權人目前正在投票決定是否將資產出售給中標財團Fahrenheit,作為破產程序的一部分,破產程序可能會讓他們重新獲得平臺上的部分資產。[2023/9/7 13:23:17]

8月1日,工信部、國家發改委、生態環境部聯合印發《工業領域碳達峰實施方案》。《方案》明確,“十四五”期間,產業結構與用能結構優化取得積極進展,能源資源利用效率大幅提升,建成一批綠色工廠和綠色工業園區,研發、示范、推廣一批減排效果顯著的低碳零碳負碳技術工藝裝備產品,筑牢工業領域碳達峰基礎。到2025年,規模以上工業單位增加值能耗較2020年下降13.5%,單位工業增加值二氧化碳排放下降幅度大于全社會下降幅度,重點行業二氧化碳排放強度明顯下降。“十五五”期間,產業結構布局進一步優化,工業能耗強度、二氧化碳排放強度持續下降,努力達峰削峰,在實現工業領域碳達峰的基礎上強化碳中和能力,基本建立以高效、綠色、循環、低碳為重要特征的現代工業體系。確保工業領域二氧化碳排放在2030年前達峰。

8月1日公布的7月財新中國制造業采購經理指數錄得50.4,低于6月1.3個百分點,仍位于擴張區間,顯示制造業景氣狀況繼續改善,但修復速度放緩。這一走勢與統計局制造業PMI一致。國家統計局公布的7月制造業PMI錄得49.0,回落1.2個百分點,在6月短暫擴張后重回收縮區間。從分項指數看,7月制造業生產指數和新訂單指數均在擴張區間回落,顯示制造業供需恢復速度放緩。受訪企業反映,需求相對疲弱、疫情影響持續,疊加停電等因素,共同制約了產出增長。分類數據顯示,消費品和投資品新訂單增加,但中間品類新訂單減少。外需相對穩定,7月新出口訂單指數延續了6月的擴張趨勢,但幅度略小。

8月1日,中指研究院發布《百城價格指數報告》。數據顯示,7月百城新建住宅平均價格環比止漲轉跌,跌幅為0.01%;同比來看,百城新建住宅平均價格較去年同期上漲0.52%,漲幅較上月收窄0.36個百分點。二手房方面,7月百城二手住宅平均價格環比下跌0.09%,跌幅較上月擴大0.07個百分點;同比來看看,百城二手住宅平均價格較去年同期上漲0.35%,漲幅較上月收窄0.52個百分點。從漲跌城市個數看,7月新建住宅價格下跌城市數量較6月增加6個至47個,二手住宅價格下跌城市數量較上月增加11個至69個。中指研究院認為,當前“穩地產”對“穩經濟”尤為重要。短期房地產政策優化調整力度仍有望加大,供需兩端政策均有空間,二線城市限購、限貸、限售等政策或將進一步優化,特別是“認房認貸”政策放松將有助于改善性住房需求釋放,而更多三四線城市的行政限制性政策則有望全面取消。市場端來說,“保交樓”問題亟待解決,只有“保交樓”才能穩民生、穩預期,高級別會議定調后,預計后續各地舉措及配套資金將加快落實。只有“保交樓”如期推進、經濟穩定復蘇,樓市信心和預期繼續好轉,下半年市場才能穩定恢復。

美國銀行存款再度外流 穆迪下調11家銀行評級:金色財經報道,美國的銀行存款上周再度下降,與此同時,評級機構穆迪下調了美國合眾銀行、夏威夷銀行、Zions、Western Alliance和第一共和國銀行等11家地區性銀行的評級。穆迪認為,這些銀行在管理資產和負債方面的風險正變得“越來越明顯”,并對盈利能力構成壓力。[2023/4/23 14:20:44]

國際要聞

8月1日,ISM公布數據顯示,美國7月制造業繼續降溫,美國7月ISM制造業指數52.8,好于預期的52,但低于6月的53,創2020年6月份以來新低。其中,新訂單指數48,預期49,6月為49.2,連續第二個月陷入萎縮;生產指數從6月的54.9降至7月的53.5。這兩個分項指數表明,美國經濟在艱難地獲取動能,商品需求疲軟。受原油和金屬價格下挫推動,物價支付指數60,創下接近兩年低點,大幅低于預期的73.5,6月為78.5,單月暴跌18.5個點,為2010年來最大降幅。就業指數49.9,仍然陷于萎縮,好于預期的48.2,6月為47.3。庫存指數從6月的56升至7月的57.3,為1984年以來的最高水平。供應商交貨時間有所延長,該指數從6月的57.3降至7月的55.2。同日數據顯示,美國7月Markit制造業PMI終值52.2,預期52.3,初值52.3。其中,制成品庫存自2020年10月以來首次增加。

8月1日,IHSMarkit公布的歐元區PMI終值數據顯示,制造業PMI終值由6月的52.1降至7月的49.8,較初值上調0.2但仍位于榮枯線以下,創2020年6月以來新低。除采購庫存外,PMI的每個子成分都對該指標產生了負向影響。分國別來看,在俄烏沖突等因素的影響下,近幾個月來歐元區天然氣供應受到限制,德國、法國、意大利等歐元區主要經濟體制造業PMI均降至收縮區間,法國7月制造業PMI甚至降至49.5的26個月最低點。

一同公布的制造業產出指數也從6月的49.3跌至7月的46.3,為26個月來最低,出現了自2020年5月以來的最大降幅。報告提及,供應短缺、通脹擠壓需求導致新訂單數銳減、客戶由于此前囤貨庫存充裕等因素是打擊產出的原因。報告還提及,盡管目前供給情況仍不容樂觀,但交貨時間創2020年10月以來最低水平,供應鏈壓力出現了一些初步緩解跡象,供應鏈壓力略有緩解。

大宗商品

8月1日,亞洲和歐洲疲弱的制造業數據令原油需求前景受到打擊,WTI9月原油期貨收跌4.73美元,跌幅4.80%,報93.89美元/桶。布倫特9月原油期貨收跌3.94美元,跌幅3.79%,報100.03美元/桶。美國NYMEX9月天然氣期貨收漲0.66%,報8.283美元/百萬英熱單位。

美國職業棒球大聯盟正在招聘與NFT、元宇宙相關的職位:金色財經報道,據LinkedIn的一篇帖子,美國職業棒球大聯盟正在招聘數字游戲、NFT、元宇宙相關的經理(Licensing Manager)以擴大其在 NFT、游戲、元宇宙和其他 web3 領域的戰略合作伙伴關系。?[2022/10/20 16:30:38]

二、資金面

公開市場操作

8月1日,為維護銀行體系流動性合理充裕,央行以利率招標方式開展20億元7天期逆回購操作,中標利率2.10%,與上次持平。當日50億元逆回購到期,因此當日凈回籠30億元。

資金利率

8月1日,月初銀行間資金面寬松,貨幣市場利率全線下跌:隔夜和7天期利率均下行。

數據來源:Wind,東方金誠

三、債市動態

利率債

1.現券收益率走勢

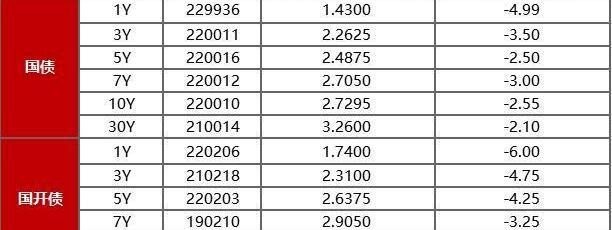

8月1日,月初資金面寬松,加之官方及財新7月PMI數據均走弱,其中官方制造業PMI降至收縮區間,令市場對經濟的擔憂有所兌現,債市延續強勢,銀行間主要利率債收益率普遍明顯下行,短券表現更好。截至北京時間20:00,10年期國債活躍券220010收益率下行2.55bp報2.7295%;10年期國開活躍券220210收益率下行2.60bp報2.9840%。

數據來源:Wind,東方金誠

債券招標情況

數據來源:Wind,東方金誠

信用債

1.二級市場成交異動:

8月1日,多數地產債成交價格相對穩定,8只債券成交價格偏離幅度超10%,“20世茂G1”跌超11%,“20寶龍04”“18金地07”跌超18%,“21遠洋控股PPN001”跌超49%;“16融創07”漲超11%,“21金地MTN007”漲超14%,“20金地MTN002”漲超19%,“21融創01”漲超97%。

廣州住房公積金首次實現數字人民幣支付:8月18日消息,記者17日從廣州住房公積金管理中心了解到,當天廣州住房公積金管理中心成功通過數字人民幣支付方式,完成首筆靈活就業人員住房公積金繳存業務。這標志著住房公積金數字人民幣應用場景在廣州正式落地,開拓了數字人民幣在住房保障民生領域的應用范圍。(金十)[2022/8/18 12:33:41]

城投債成交價格整體相對穩定,僅“17銅陵建投01”跌超32%。

2.信用債事件:

招商蛇口:子公司與半島城邦房地產簽約,有意通過債務重組等方式推動深圳半島城邦第五期項目順利進行。

福建陽光集團:截至2022年7月28日,資產池價值已連續60個工作日低于“21福建陽光SCP003”本息1.2倍,即于該日觸發償債保障承諾條款。

遠洋集團:穆迪下調遠洋集團高級無抵押評級至“Ba1”;授予“Ba1”企業家族評級并撤銷“Baa3”發行人評級,展望“負面”。

遠洋資本:不行使“20遠資01”10億元公司債的回售權,該債券發行總額為10億元,票面年化利率為4.70%,期限3年。

世茂股份:民生銀行對世茂股份子公司常熟世茂新發展借款余額3億元進行展期,展期期限不超過1年,為此,常熟世茂新發展將其持有的常熟世茂商業項目不低于3700平方米現房提供抵押擔保,公司擬將所持有的常熟世茂新發展100%股權提供股權質押擔保,蘇州世茂投資發展持有的蘇州世茂廣場提供第二順位抵押擔保。

華潤置地:收到銀保監對公司贖回10億美元境外優先股無異議的復函,擬于2022年10月25日贖回全部境外優先股;同時獲訂立1億美元雙幣貸款及20億港元貸款融資協議。

龍光集團:已聘請海通國際作為財務顧問,龍光集團在和海通國際討論作出權衡之后,決定優先考慮其離岸債務的整體重組計劃,本次債務重組將涵蓋龍光集團的62億美元的離岸債務,其中包括39億美元公募票據、17億美元私募票據以及部分離岸銀團貸款。

融信集團:為配合“20融信01”持有人后續交易、轉讓安排,擬對“20融信01”啟動撤銷回售業務;公司私募債“19融投02”于8月1日至3日回售登記,融信選擇維持7.7%的票面利率。

金科股份:新增4項欠稅公告,當前新發生欠稅總金額達3.5億元,欠稅稅種包含企業所得稅、城市維護建設稅、增值稅、印花稅

Messari:以太坊合并后估計會有價值190億美元的采礦業尋找其他賺錢方式:金色財經消息,研究公司Messari估計以太坊合并后會有價值190億美元的采礦業尋找其他賺錢方式。礦池的一種選擇是將其昂貴且功能強大的專用計算機轉向到以太坊經典,當被問及以太經典是否會在合并后時代對礦工更有價值時,Hive總裁兼首席運營官Aydin Kilic表示,“這將取決于以太經典的用例。”[2022/8/6 12:06:01]

金科服務:股價大跌37.37%,此前宣布向金科股份提供不超過15億元借款。

恒大地產:恒大浩淼被貴陽市烏當區人民法院列為被執行人,執行標的合計40306元;股東由恒大地產全資子公司恒大地產集團貴陽置業有限公司變更為中誠信托責任有限公司,持有恒大浩淼100%股權。

華南城:5只美元票據展期獲同意征求。五筆票據合計未償還本金為22.255億美元。

奧園集團:擬將“20奧園02”年度利息展期1年分期支付等議案獲審議通過,公司將在2022年8月8日支付“20奧園02”2021年8月6日至2022年8月5日期間的利息的10%。

中梁控股:一筆于2022年7月到期的9.5%的美元優先票據將構成違約事件。

新城控股:“20新控03”回售登記期為8月4日至10日。

萬澤股份:擬終止向關聯方萬澤鴻業轉讓西安新鴻業10%股權。

安徽建工:擬以4億元收購路橋集團15.82%股權增強控制力,本次股權轉讓完成后,公司持有路橋集團70.1591%股權,仍為路橋集團控股股東。

進賢城建:釋放部分“17進賢城投債”抵押土地,釋放資產總價值6.35億元,占全部抵押資產價值的34.10%。經本次抵押資產釋放后,剩余抵押資產總評估價值為12.26億元,抵押比率為2.55,符合抵押資產監管協議的約定。

招商銀行:擬于10月25日全額贖回公司10億美元境外優先股。

茅臺集團:完成習酒股權劃轉,變更后貴州省國資委持股82%,原股東中國貴州茅臺酒廠有限責任公司持股比例由100%變更為18%。

新華聯財務:存在3宗違法違規事實,分別為資產負債管理存在缺陷,未建立有效的流動性管理內控機制;未核定票據業務規模,票據業務審查不嚴;流動資金貸款業務開展不審慎,北京銀保監局依法給予罰款合計140萬元。

郴州高科:“18郴州高科MTN001”擬于8月8日召開持有人會議,審議于8月提前兌付議案;“18郴州高科MTN001”發行總額8億元,目前余額0.5億元,期限3+2年,利率6.5%。

青海國投:大公國際將公司主體信用等級及債項信用等級由“AA-”上調至“AA+”,評級展望穩定。

來安城基:中證鵬元將來安城基私募債“21來安02”的債項評級從AA+上調至AAA。

鉅盛華:因鉅盛華2021年年度報告延遲至2022年7月26日披露,且尚未向大公國際提供跟蹤評級所需完整資料,大公將延遲披露鉅盛華主體與相關債項2022年度跟蹤評級報告。

陜投集團:擬下調“19陜投債01”后2年票息92BP至2.84%。

撫州投資:“19撫州投資MTN002”擬將后2年票面利率下調318BP至1.00%,8月2日至8日回售登記。

南通高新:“19南通高新MTN001”擬將票面利率下調80BP至3.0%,8月2日至8日回售登記。

安經開建投:“19安經開MTN001”擬將票面利率下調330BP至3.00%,8月8日至8月12日回售登記。

新津國資:“19新津國資MTN001”擬將票面利率下調500BP至2.00%,8月15日至19日回售登記。

上海電氣:30億元“19電氣01”將于8月10日提前摘牌。

可轉債

1.權益及轉債指數

8月1日,三大股指早盤低開后走勢開始分化,滬指整體早盤震蕩、午后漸強,創業板指低開高走、漲勢強勁,當日上證指數、深證成指、創業板指分別上漲0.21%、1.20%、2.37%,其中創業板指強勢走高,重回2700點上;當日,機器人、汽車及電池板塊表現火爆,電力設備、電子、汽車漲幅居前,而房地產、銀行、非銀金融則小幅走弱。

8月1日,轉債市場繼續窄幅上行,中證轉債、上證轉債、深證轉債指數分別小漲0.36%、0.22%和0.64%;當日轉債市場成交額1003.98億元,較前一交易日減少172.51億元,421只個券中246只上漲,174只下跌,1只持平;當日受正股拉動,上漲個券大多分布在電子、基礎化工、機械設備、電力設備、汽車等行業;此外,新規落地首日,永東轉2上漲20%觸發漲停,藍曉轉債、中大轉債漲幅亦超過10%;當日,前十大漲幅個券合計成交額占比僅為34.14%。

數據來源:Wind,東方金誠

2.轉債跟蹤

8月1日,永創智能公告“永02轉債”將于8月4日開始申購;此外,本周潔特轉債、銀微轉債擬于8月2日上市,科利轉債擬于8月3日上市。

8月1日,淮北礦業可轉債獲證監會審核通過;證監會中止對冠農股份發行可轉債申請的審查;立中集團公告擬發行不超過15.8億元可轉債。

8月1日,美力科技公告擬于9月8日提前贖回全部“美力轉債”;中大力德公告“中大轉債”后續可能觸發提前贖回條款;。

8月1日,蒙娜麗莎公告不向下修正“蒙娜轉債”轉股價,且自2022年8月2日至2023年2月1日期間如再次觸發下修條款,均不提出向下修正方案。

海外債市

1.美債市場:

8月1日,因公布PMI數據不佳,經濟下行預期加劇,大部分期限美債收益率均不同程度下行。10年期美債收益率大幅下行7bp至2.60%,連續三個交易日連創三個多月新低。

數據來源:Wind,東方金誠

8月1日,2/10年期美債收益率曲線倒掛程度加深擴大8bp至30bp;2/30年期美債收益率曲線利差繼續收窄9bp至2bp;5/30年期美債收益率曲線利差收窄4bp至26bp。

8月1日,美國10年期通脹保值國債損益平衡通脹率小幅收窄2bp至2.51%。

2.歐債市場:

8月1日歐市尾盤,受歐元區制造業PMI疲弱、德國經濟數據不佳拖累,主要歐洲經濟體10年期國債收益率普遍下行。其中,德國10年期國債收益率報收0.77%,大幅下行7bp,法國、意大利、西班牙、英國10國債收益率分別下行3bp、16bp、7bp、7bp。

數據來源:investing.com,東方金誠

中資美元債每日價格變動

數據來源:彭博,東方金誠整理

火爆全網的木鐸《每日考點》專欄又雙叒叕上線啦!圍繞10年真題高頻詞匯,從核心概念梳理、歷年真題梳理以及相關論文推薦三個維度出發,每個考點新增加,針對真題,全方位幫助你理解并記憶重要考點.

1900/1/1 0:00:00上演“黑色星期二”,虛擬貨幣市場再遇暴跌。9月14日,北京商報記者注意到,比特幣于9月13日晚再次失守2萬美元關口,最低下探至19998美元,日內跌幅10%,月內跌幅18%.

1900/1/1 0:00:00《點對萬物:以太坊與未來數字金融》 〔美〕卡米拉·魯索著 吳緒瑤譯 中譯出版社2022年10月出版職業金融記者卡米拉·魯索在本書中詳細介紹了以太坊團隊在一個空想家的領導下進行的狂野冒險.

1900/1/1 0:00:00歷經28年, 結構性心臟病器械領軍企業心泰醫療未來增長更具期待2022年10月9日~10月16日,第六屆中國結構性心臟病周有序開展,其中來自廣州市婦女兒童醫療中心一例手術引起學界極高關注.

1900/1/1 0:00:00原文:《KeylearningsfromDAOs》 作者:LindaXie 出處:mirror 翻譯:元行社 沒有完美的DAO結構,每個都有自己的文化.

1900/1/1 0:00:00斯洛伐克國土面積49037平方公里,比我國臺灣省大了一個甘肅省蘭州市,總人口數量約為546萬,只有我國臺灣省的23%左右.

1900/1/1 0:00:00