BTC/HKD+6.28%

BTC/HKD+6.28% ETH/HKD+9.2%

ETH/HKD+9.2% LTC/HKD+3.98%

LTC/HKD+3.98% DOT/HKD+5.98%

DOT/HKD+5.98% ADA/HKD+8.67%

ADA/HKD+8.67% SOL/HKD+8.71%

SOL/HKD+8.71% XRP/HKD+9.52%

XRP/HKD+9.52% DOGE/US+7.18%

DOGE/US+7.18%1.蔚來是國內自主高端電動品牌的先驅及領跑者

蔚來意為“蔚藍天空的到來”,公司成立于2014年,專注于高端電動汽車市場,是業內的先驅及領跑者。蔚來汽車的業務涉及高端智能電動汽車的設計、開發、合作制造及銷售,在研發創新方面涵蓋了自動駕駛、數字技術以及電動力總成及電池方面等領域。蔚來自2014年成立以來實現高速成長,當下已是國內新能源汽車行業翹楚。2022年4月蔚來迎來20萬臺量產車正式下線,成為國內造車新勢力中首個下線20萬臺量產車的車企。自2018年5月,蔚來第一款量產車蔚來ES8下線;35個月后,2021年4月蔚來第10萬臺量產車下線;12個月后,蔚來第二個10萬臺量產車再次下線。隨著2022年ET7和ET5的投產交付和位于合肥的第二生產基地新橋智能產業園NeoPark將在今年三季度投產,后續蔚來的銷量和產能將得到進一步增長。

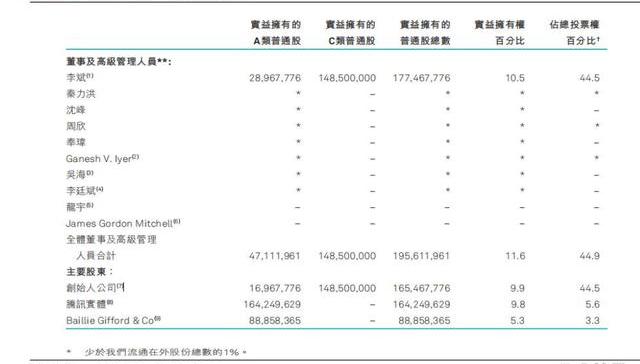

2.蔚來的股權結構

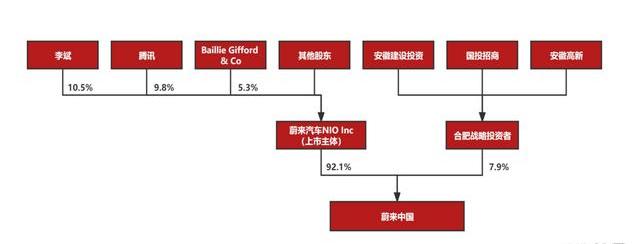

截至2022年3月31日,公司前三大股東分別為李斌、騰訊和BaillieGifford,持股比例分別為10.5%、9.8%和5.3%。而投票權方面,蔚來汽車采用ABC股的三層股權結構。A類股票每股可投1票,B類股票每股可投4票,C類股票每股可投8票。A、B、C類三類股票的持有人除表決權和轉換權不同外,其他方面享有同等權利。經換算后,前三大股東李斌、騰訊和BaillieGifford的投票權分別為44.5%、5.6%和3.3%。

2.1.合肥戰略投資者

由于2020年初的新冠疫情爆發,再加之蔚來過往仍為經營凈虧損狀態,經營活動現金一直保持著凈流出狀態,現金結余已不足以為持續經營提供所需的流動資金,導致公司在當時發生了流動性危機。彼時公司在各地尋求政府融資,最終敲定了與合肥市政府的戰略投資協議。2020年4月29日,蔚來汽車宣布,已與合肥市建設投資控股股份有限公司、國投招商投資管理有限公司以及安徽省高新技術產業投資有限公司等戰略投資者簽署了關于投資蔚來中國的最終協議,并與合肥經濟技術開發區就蔚來中國總部入駐達成協議。根據協議,合肥戰略投資者向蔚來中國共計投資現金70億元人民幣。蔚來則向蔚來中國注入在中國的核心業務及資產,包括汽車研發、供應鏈、銷售和服務及NIOPower共計177.7億元人民幣,并向蔚來中國投資現金42.6億元人民幣。交易完成后,蔚來持有蔚來中國75.9%的控股股份,戰略投資者將合計持有24.1%股份。截至2021年年報日期,通過后期的增資和回購,蔚來持有的控股股權比例已經增至92%。

這次戰略投資解救了當時流動性吃緊的蔚來,也促使蔚來在合肥經濟技術開發區設立中國總部,建立總部管理、研發、銷售服務、供應鏈制造一體化基地,并啟動了第二制造基地的建設,助推合肥地區的新興戰略產業的轉型發展。

3.汽車行業低增速背景下的超級賽道

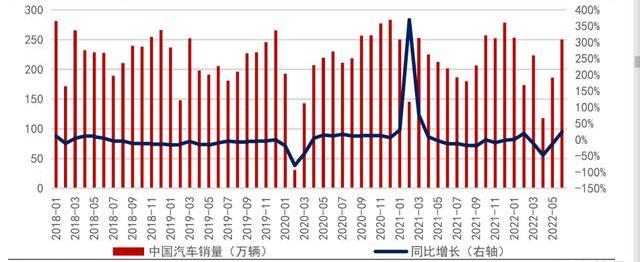

我們從整個汽車行業出發,自上而下的分析和展望未來新能源汽車行業的市場空間。首先我們從國內整體的汽車銷量上看,經歷過2018和2019年整體車市萎靡和2020年初的疫情影響之后,憑借汽車下鄉為主的政策支持后,國內整體汽車銷量在2020年有所企穩,剔除2020年初疫情最嚴重的階段,2020年4月到12月累計銷量同比增長6.7%。2021年前期則受益于2020年疫情造成的低基數,前三個月累計銷量同比增長近77%。但是之后的同比增長依然難以延續,2021年4月到12月的累計銷量同比下滑5%。究其原因,除了受整體經濟環境拖累以外,國內汽車市場在過去經歷長時間的高增長后,高基數背景下行業支持政策效果的邊際減弱也是重要原因。

2022年上半年,疫情的嚴重影響導致國內汽車銷量再度遭遇滑鐵盧,生產端的停滯和消費端的觀望導致上半年汽車銷量同比下滑近7%,如果剔除6月疫情恢復后的消費反彈,上半年1月至5月的累計汽車銷量跌幅達到12%。其中疫情頂峰的4月份,國內汽車銷量的環比/同比萎縮達到47%/48%。回顧過去數年的國內汽車銷量數據,我們認為在現階段國內汽車行業總體市場已經進入成熟的低增速階段,未來局部結構性增長將是主旋律,挖掘農村地區的消費潛力、促進汽車出口和大力發展新能源汽車將是推動后續汽車銷量可持續增長的重要引擎。而其中新能源汽車則是其中的黃金賽道。

歐洲央行:公共部門應建立全面的監管框架,解決與加密相關的社會和環境風險:金色財經報道,歐洲中央銀行(ECB)董事會成員FabioPanetta在第22屆國際清算銀行年會上關于加密貨幣未來的小組上表示,加密資產已被推廣為去中心化的替代品,有望提供更具彈性的金融服務。然而,現實并沒有兌現這一承諾。支持加密資產的區塊鏈技術可能非常緩慢、能源密集且可擴展性不足。由于處理復雜且價格波動較大,加密資產在日常交易中的實用性較低。

為了解決這些缺點,加密生態系統改變了它的敘述方式,支持更集中的組織形式,強調加密投機和快速獲利。但最近發生的事件暴露了加密生態系統的脆弱性,表明人們對加密資產的信心消失得有多快。在許多方面,這個生態系統重現了區塊鏈技術最初想要解決的缺點和漏洞。

公共部門應采取堅定的立場,建立全面的監管框架,解決與加密相關的社會和環境風險,包括將無擔保的加密資產用于投機目的。它還應該抵制為加密貨幣提供國家支持的呼吁,這本質上會使加密貨幣風險社會化。相反,公共部門應集中精力為可靠的數字結算資產的開發做出貢獻,包括通過在央行數字貨幣方面的工作。[2023/6/25 21:58:12]

3.1.新能源汽車大勢所趨

經歷過“至暗時刻”后,國內新能源汽車市場“涅槃重生”,行業電動化趨勢加速。2019年下半年至2020年上半年,國內新能源汽車市場經歷“至暗時刻”,伴隨著行業補貼退坡、燃油車促銷、突發疫情等因素影響,國內新能源汽車銷量出現“滑鐵盧”。2019年下半年至2020年上半年期間,國內新能源汽車銷量遭遇連續12個月的同比下滑,2019年下半年的累計銷量同比下跌達到31%,2020年上半年疊加了疫情影響,同比跌幅更是擴大到41%。

2020年下半年開始,國內的新能源汽車市場迎來“涅槃重生”,電動化成為大勢所趨。2020年下半年國內市場逐步走出上半年的疫情陰霾,再結合各項促進新能源汽車消費政策的出臺,2020年7月國內新能源汽車銷量自過去12個月以來首次由負轉正,同比增長由6月的-32%跳升至+23%。自此國內新能源汽車銷量的強勢增長便延續至今。其中2021年國內新能源汽車銷量高達350萬輛,同比增長高達165%,遠超2021年年初市場預期的200-220萬輛。2022年延續了強勢的增長勢頭,1月-6月期間除了4月受疫情影響銷量同比增速下滑至45%,其余月份的同比增長率都保持在100%以上,上半年累計銷量達到近200萬,同比增長117%。相比之下,國內整體汽車銷量在經歷過2020年疫情后至2021年初的短暫復蘇后,依舊保持著整體銷量的萎縮。2021年國內整體銷量僅同比增長5%左右,2022年1月至6月的累計銷量同比萎縮7%。此消彼長下,新能源汽車的銷量滲透率大幅上升。從2020年7月的不足5%快速上升至當前的近24%左右。

值得一提的是,今年以來行業除了經歷了去年以來持續的芯片、電池材料等成本上漲壓力,還疊加了橡膠、鋼鐵、鋁合金等金屬價格不斷上漲,再加上物流運輸、庫存成本等生產成本的增加,造成車企的成本壓力巨大,最終傳導至下游消費端的車輛價格上,3月以來形成了業內普遍的漲價潮。但反應到銷售量上,今年3月以來國內新能源汽車銷量仍然保持強勁增長。2022年3月至6月,即使考慮進了受疫情嚴重影響的4月,這4個月的累計銷量仍然實現了同比100%左右的高速增長,反而實現了量價齊升。由此可見,當下國內新能源汽車行業已經邁過了補貼和政策驅動的階段,逐步完善的基礎設施加上較燃油車更加智能舒適且節能環保的駕乘體驗,消費者對于新能源汽車的認知和接受度正在進一步提升,行業已然進入了市場驅動的新階段。

3.2.“蔚小理”組成新勢力頭部格局

在行業競爭格局方面,蔚來、小鵬和理想作為國內頭部的造車新勢力,在產品力、技術能力、品牌影響力等各方面都在業內有著重要地位。三者之間互為競爭對手,但也存在著差異化競爭,其各自有著不同的市場定位、產品體系、銷售服務體系等。在當前行業高速增長的“藍海”背景下,三者都憑借自身競爭優勢在行業內占據著一席之地。

4.蔚來定位高端,產品矩陣逐漸完善

數據:Offchain Labs過去兩天向16個地址分發了1.426億枚ARB:6月1日消息,據 Spot On Chain 監測,0x1e70 開頭的 Offchain Labs 地址在過去的兩天內向 16 個地址重新分發了 1.426 億枚 ARB(約 1.655 億美元),其中 10 個地址仍持有 1.065 億枚 ARB(1.236 億美元),4 個地址將 5010 萬枚 ARB(5810 萬美元)退還給 Offchain Labs,0x06fe 開頭地址將 1.5 萬枚 ARB(1.74 萬美元)轉移到幣安。[2023/6/1 11:52:24]

蔚來定位30萬元以上的高端電動汽車品牌,10-30萬區間的主流大眾市場后續將交由旗下正在籌備中的第二第三品牌來主打。當前蔚來已經發布的全系車型主要分為轎車和SUV。轎車產品線包括:旗艦轎車ET7和電動轎跑ET5,分別對應了中大型轎車和中型轎車市場;SUV產品線包括:旗艦SUVES8、中大型SUVES7、全能SUVES6、轎跑SUVEC6,覆蓋了中大型SUV、中型SUV和轎跑SUV市場。分平臺來看,蔚來今年上市交付的“577車型”全都出自最新的NT2平臺;而較早發布的866車型(ES8\ES6\EC6)則是出自蔚來上一代NT1平臺,預計明年866車型也將全部切換至NT2平臺,完成蔚來全車型的平臺升級。老款866車型較基于新平臺打造的577車型在配置上已有所落后,結合價位段相近且同為SUV的ES7推出,866車型的銷量增長已顯疲態。ET7與ES7已在今年3月和8月開啟了交付,仍處于產能爬坡階段,ET5也于9月底開啟了交付,蔚來產品矩陣趨于完善。

5.蔚來的競爭優勢

5.1.高端品牌認知

回顧國內乘用車市場的發展,我們發現高端品牌的下探并不困難,但中低端品牌的高端化卻困難重重,高端品牌認知有望成為蔚來的長期護城河。過去國內高端品牌基本被合資或進口品牌牢牢占據,國內自主品牌的高端化一直存在瓶頸。其中重要原因之一就是品牌認知,過去國內自主品牌的車型價位一直集中在中低端車型,即使有技術有實力去做高端車型,也因為過去低端的品牌認知而讓消費者難以接受,即便強如大眾,其在國內大眾化的價格區間和品牌定位使其高端車型途銳和輝騰同樣難以生存。

如何打造電動汽車的高端品牌認知,特斯拉為蔚來打造了成功模板。特斯拉通過全棧自研的模式,在2008年推出了第一款智能電動跑車Roadster。雖然當時電動跑車作為新興事物在銷量上并不出彩,但借此建立起的高端、創新、前衛的品牌形象不僅在當時幫助特斯拉拿到了谷歌聯合創始人拉里·佩吉、謝爾蓋·布林的投資,也為其后序的平價車型迅速打開市場做出了重要貢獻。蔚來建立高端品牌認知的策略完美復制了特斯拉的模式。自創立以來,蔚來汽車便一直對標BBA,定位高端豪華電動汽車。2016年11月,蔚來EP9電動超跑在倫敦正式發布,EP9是蔚來的第一款車型,憑借其杰出的性能刷新各大國際賽道速度記錄,幫助蔚來奠定了不俗的品牌基調。從EP9首發限量6臺,再到148萬美元的定價,可見EP9的推出之于蔚來更多的是打造高端品牌認知,而非商業化。

2017年蔚來首款量產車型ES8,便以中大型豪華SUV的定位示人,起售價達到46.8萬元,直接對標寶馬X5、奧迪Q7、奔馳GLE,而后的車型價格區間便順利逐漸下探至ET5的32.8萬元,ES8仍是蔚來起售價格最高的車型。雖然蔚來已經明確其蔚來品牌將堅守30萬元以上的高端車型,中低端車型將啟用第二第三品牌,但其打造品牌的方式且自上而下的品牌策略跟特斯拉可謂如出一轍。

回顧蔚來成立以來的發展,我們認為蔚來在電動汽車高端品牌建立上的成績是一眾新勢力品牌中最好的。在2021年第三季度之前,蔚來一直以最高的單車售價保持著新勢力銷冠的位置,在價量上都雄踞新勢力品牌的首位。雖然后期因疫情、產能等不利因素,在銷量上被競爭對手趕上,但考慮到其他對手大多集中在中低端車型和蔚來高達35萬以上的單車平均售價,仍然可以證明消費者對于蔚來高端品牌的認可。此外,蔚來的高端不僅僅停留在認知層面,其為人津津樂道的“海底撈式”服務體系也是消費者實在觸碰到的“高端”,也是維持品牌層面護城河的重要抓手。高端的品牌認知反映到財務上,便是更高的單車均價和利潤率。對比頭部新勢力中同為純電品牌的小鵬,我們可以看出蔚來在銷量上不及小鵬,但在單車均價和毛利率水平上都遠強于小鵬,使得蔚來在銷量劣勢的情況下仍能保持蔚小理中營收第一的位置。后續隨著ET7和ES7的產能爬坡和ET5的交付開啟,來自轎車市場的增量勢必將助推蔚來的銷量,高毛利的優勢有望進一步釋放。

Upbit將上線代幣MASK、ACS:金色財經報道,韓國加密交易所Upbit將上線代幣MASK、ACS,分別支持KRW市場交易對和BTC市場交易對,計劃北京時間今日15:00開始交易。[2023/3/7 12:46:38]

5.2.服務體系成為業內標桿

5.2.1.用戶社區體系

蔚來對自己服務的定義并不止步于產品本身,而是致力于延伸至用戶的出行生活中去,圍繞蔚來的產品和服務打造一種生活方式。通過線上蔚來NIOapp與線下蔚來中心和蔚來空間,形成線上線下一體化的用戶服務社區。首先NIOapp作為最重要的線上入口,不僅可用于銷售汽車,訂購及配置蔚來所有車型,也可用于控制車輛、獲取服務及購買NIOLife產品。有別于傳統車企app以廣告、咨詢和功能性為主,NIOapp是以用戶社區為導向的。蔚來以直營的模式直接面對到終端用戶及潛在的用戶,線上社區化的運營方式使得蔚來能夠更加便捷地完成用戶及潛在用戶的觸達,及時了解和反饋客戶需求,同時挖掘潛在用戶;而app用戶則可以通過社區化的渠道表達對于品牌的意見建議,并且通過社區內的社交找到志同道合的車友,將社交屬性從線上衍生至線下的活動與生活,進而成為有歸屬感的群體組織。例如蔚來每年的NIODay可以說是汽車圈內最盛大的汽車品牌活動。截止2021年10月,蔚來App的用戶注冊量達到200萬、日活超過23萬、用戶產生的內容超過1200萬篇;而根據管理層近期透露的數據,蔚來的app日活已經達到40多萬。即使在占據30萬元以上高端車型主要市場的BBA的app,這樣的用戶活躍度也是難以想象的。

線下的服務觸達和用戶互動則集中在蔚來中心和蔚來空間展開。蔚來中心主要分布在中國的一二線城市,除了產品銷售和體驗展示的空間外,還提供了大范圍的社交、娛樂、休閑、辦公學習等會所空間,使其服務延伸至用戶生活中去;蔚來空間是蔚來門店的另一種形態,主要承擔蔚來品牌和產品的展示、銷售功能,空間更緊湊精致,數量遠多于蔚來中心,可以非常高效地下沉觸達到更多的消費者。截至2022年9月30日,在用戶服務體系方面,蔚來已在中國累計布局77家蔚來中心、341家蔚來空間。由NIOapp、蔚來中心及蔚來空間形成的線上線下一體的用戶社區平臺為基礎,蔚來通過蔚來日(NIODay)及蔚來活動(NIOEvents)以及生活方式品牌NIOLife進一步加強與用戶社區的交流和連結。

5.2.2.能源服務體系

蔚來針對當下電動汽車補能的痛點推出了“可充可換可升級”的NIOPower能源服務體系。具體來說,蔚來的能源服務體系包括家充樁(PowerHome)的家用充電方案、換電站(PowerSwap)的換電方案、超充樁(PowerCharger)的超充方案及移動充電車(PowerMobile)的移動充電方案,以上方案均與云端的蔚來能源云(PowerCloud)連結,可將用戶的電量使用信息與蔚來的能源網絡同步,并根據用戶的位置及用電模式,智能推薦適當的服務。

整個服務體系中,最值得稱道的是蔚來在業界首屈一指的換電模式。換電在過去被認為是一種難以跑通的模式,換電模式的鼻祖BetterPlace于2007年誕生,但由于換電模式遇到的各類問題,僅僅6年之后便走向了破產。其中比較突出的問題在于:1)換電系統和技術標準難以統一:乘用車領域的換電模式,只是個別新能源汽車廠家提供的服務,換電車型少,也沒有統一標準和市場規范,也就難以形成足以商業化運營的市場規模。2)商業模式難盈利:換電站建設成本高,回報周期長,商業模式難以盈利,當前主要作為部分車企提供給車主的補能服務。即便換電模式在操作和運營上有諸多難點,我們仍然不能否認當前的所有補能方式中,換電是最為快捷便利的,作為提供給消費者的配套服務來說,是蔚來相較同業重要的競爭優勢。

蔚來的二代換電站已經能夠為車主提供5分鐘自動換電服務,體驗感甚至強于加油。業內經常會討論快充vs換電誰是未來的方向,單從用戶的體驗來說,蔚來用戶的選擇已經給到了答案。在今年蔚來的NIOPOWERDAY上,蔚來公布了今年6月蔚來用戶加電總量的比例,出乎市場意料的是換電成為蔚來用戶占比最大的補能方式,高達52.3%,而選擇家充樁和順路充電的充電電量僅24.2%和11.4%。

孫宇晨:振興Huobi的關鍵就是賦能HT:據最新消息,格林納達常駐世界貿易組織代表、特命全權大使、波場TRON創始人孫宇晨先生閣下在推特發文表示:今天是我入職Huobi第二天,我代表Huobi Global顧問委員會發言,我們深知振興Huobi的關鍵就是賦能HT,HT興火幣才能興。未來將有許多大動作圍繞HT展開,包括品牌升級,重磅賦能,商務合作,我們會團結一切能團結的力量,共同把Huobi Global做好。[2022/10/10 10:30:05]

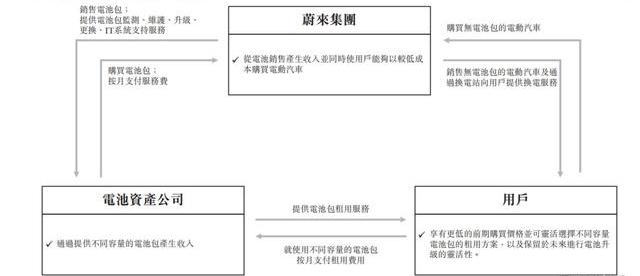

此外,基于換電服務,蔚來在2020年還推出了業內首創的電池租用服務。BaaS服務將電池與汽車分離,用戶可以單獨租用電池,無需買斷電池的產權,從而大幅降低了前期購車門檻。2021年全年,蔚來交付的汽車中,有一半以上的用戶選擇了BaaS服務。以蔚來ET5為例,ET5標準續航版補貼前售價32.8萬元,若選擇BaaS服務,車價將立減7萬元,后續每月的費用包括電池租用費用+電池保險;而ET5的長續航版本補貼前售價38.6萬元,選擇BaaS服務可以使其車價立減12.8萬元,后續每月的費用包括電池租用費用+電池保險。

BaaS服務的基本運作方式為:1)蔚來集團在電池資產公司端,向其出售電池包及相關服務,在用戶端負責銷售無電池包的電動汽車和提供換電服務;2)電池資產公司在蔚來集團端,向其購買電池包及相關服務,在用戶端提供電池租用服務并收取租用收入;3)用戶在蔚來集團端以更低的購車門檻向其購買無電池包的電動汽車,在電池資產公司端則按月支付租用費用。BaaS服務的創新在于電池和整車在產權與使用權上的分離,為用戶帶來了諸多的優點,其中包括:1)如上所屬,BaaS服務通過車電分離的方式降低購車門檻;2)車電分離可以避免電池衰減帶來的二手車保值率問題;3)無需擔心電動汽車長期使用中電池的衰減問題;4)未來隨著電池成本降低,BaaS的月租金有望下調。

5.2.3.服務體系不斷完善

根據蔚來每月發布的基礎設施布局,我們可以看到隨著保有量的提升,蔚來整個服務體系也在不斷的完善中。截至2022年9月30日,在用戶服務體系方面,蔚來已在中國累計布局77家蔚來中心、341家蔚來空間、71家蔚來服務中心、181家授權服務中心、49家蔚來交付中心、2家蔚來二手車體驗店;在能源服務體系方面,蔚來已經布局了1151座換電站、1046座超充站、5523根超充樁、916座目的地充電站、5769根目的地充電樁、接入570,000+根第三方充電樁。蔚來計劃于2025年在全球范圍內累計建成4000座換電站,其中中國市場電區房的目標覆蓋率將達到90%,屆時也將打通“九縱九橫十九大城市群”高速換電網絡,2025年目標建成168條目的地加電路線。

6.當前的困局與展望

6.1.品牌逐漸向下拓展

6.1.1.高端車型的銷量瓶頸

蔚來的高端定位使其在品牌發展初期吃到了高端電動SUV這個在國內留白的藍海市場的紅利。對標BBA的高端定位結合“海底撈式”的服務,再加上當時國內高端新能源SUV的選擇有限,蔚來成為國產新勢力品牌中的領頭羊。但當下隨著眾多新勢力品牌的上探,中高端SUV市場正在成為一片競爭激烈的紅海,眾多造車新勢力紛紛推出了各自的高端SUV車型,例如問界M7、小鵬G9、理想L9等。細分賽道變擁擠的同時,蔚來推出的眾多價格相近的中高端SUV車型也產生了嚴重的內耗,擁有多條SUV產品線的蔚來在銷量上甚至不敵僅有一款車型一款配置在售的理想。當下蔚來產能問題同樣在限制著蔚來的交付和銷量,在7月31日的蔚來合作伙伴日上,蔚來CEO李斌就透露,因為壓鑄件供應不足,導致7月生產較計劃減少了數千輛。

除了競爭和產能方面的外因,我們認為銷量瓶頸的內因則是由于蔚來的高端定位。在“蔚小理”中,蔚來在Q1的銷量僅為2.6萬輛,遠低于小鵬和理想的3.5萬輛和3.2萬輛,但蔚來憑借其近36萬元的單車售價,仍然撐起了蔚來在“蔚小理”中收入第一的位置。縱觀整個乘用車消費市場,雖然30萬元以上的高端車型在國內乘用車市場的銷量占比在逐年提升,但目前其占整個國內乘用車銷量也僅在12%左右。鑒于蔚來高達36萬元的單車平均收入,其銷量的天花板自然相對較低,這也同樣造成了蔚來的銷量增速乏力。

Optimism當前總鎖倉量為7.86億美元:金色財經消息,據L2BEAT數據顯示,截至目前,以太坊Layer2上總鎖倉量為39.9億美元,近7日上漲5.46%。其中鎖倉量最高的為擴容方案Arbitrum,約20.2億美元,占比50.6%。其次是Optimism,鎖倉量7.86億美元,占比19.66%。dYdX占據第三,鎖倉量6.98億美元,占比17.46%。[2022/6/25 1:30:29]

但是造車這門生意非常依賴規模效應來分攤成本,蔚來高昂的服務和研發成本更加需要規模效應來支持,例如蔚來的換電服務就需要更多的銷量和保有量來提升換電站利用率。因此提振銷量對于當下的蔚來至關重要,完成價格區間的下探顯得迫在眉睫。

6.1.2.蔚來的多品牌戰略

出于品牌認知與定位的考慮,CEO李斌明確表明,蔚來品牌不會推出比ET5售價更便宜、尺寸更小的車型,這意味著ET532.8萬元的起售價已經是蔚來品牌的下限。因此對于價格區間的下探,蔚來已經明確了采用多品牌的戰略。首先蔚來品牌將繼續主攻30萬元以上的高端市場。過去蔚來在品牌和服務上的投入已經將其穩穩定位在了高端陣營,“高端+海底撈式的服務”是蔚來重要的競爭優勢,也是當下市場“配置內卷”下得以獲得溢價的重要原因。如果用蔚來品牌進行價格下探,在營銷推廣上會有所優勢,但同時也是對過去打造的溢價的損耗。例如NIOHouse能給到高端車型用戶優質服務,但如果大量中低端車型用戶也能共享其服務,勢必會大大影響其服務質量,是對其服務溢價的嚴重損耗。

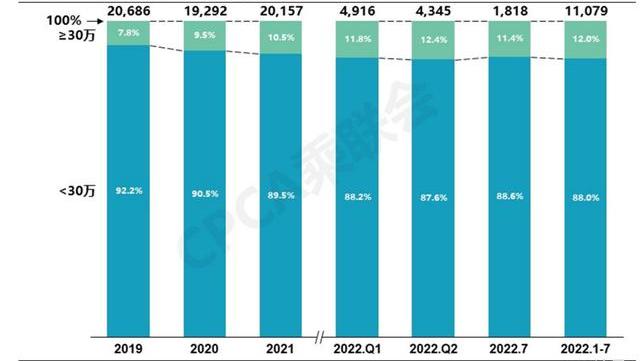

多品牌戰略根據品牌定位的不同推出各自獨立的銷售與服務體系。雖然前期的投入較大,但可以更好的設計和分層用戶運營模式,更好的保證各個價格段的產品和服務質量,避免引起過大的內耗。蔚來第二品牌的內部代號為“阿爾卑斯”,旗下車型主攻20-30萬元區間,并且計劃最早在2024年實現首款車型的量產。另外,蔚來的第三品牌也正在籌劃中,項目代號為“螢火蟲”,同樣將是獨立運營的品牌。“螢火蟲”的目標價格區間將下探至10-20萬元。自此,蔚來形成了類似于豐田集團內“雷克薩斯、豐田、鈴木”的階梯式矩陣。國內30萬元以下的乘用車銷量占到了整個市場份額的88%左右,“阿爾卑斯”和“螢火蟲”的推出讓蔚來基本覆蓋了整個主流大眾消費市場,隨著后續的量產交付,公司有望大幅提振其銷量水平。

6.1.3.進軍中低端的隱憂

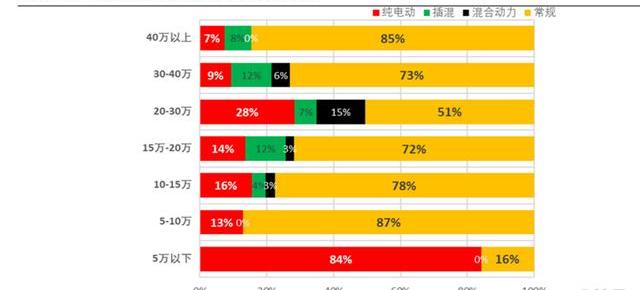

與燃油車有所不同,新能源汽車的強勢滲透率主要體現在20-30萬和5萬以下的價位段車型。根據乘聯會的數據,5萬以下車型的新能源車占比已經超過燃油車,高達到84%;其次則是20-30萬價位段的車型,新能源汽車的合計占比接近一半,達到49%;10-20萬區間的車型,傳統燃油車仍占據著主要市場,其中10-15萬和15-20萬區間的燃油車占比分別達到78%和72%。

“阿爾卑斯”所在的20-30萬價位段市場,新能源車的產品力和競爭都較強;而“螢火蟲”所主攻的10-20萬價位段市場,當下雖然新能源車滲透仍較弱,但從競爭對手推出的車型來看,未來也將是群雄逐鹿的細分市場。在中低端品牌的主要競爭對手中,除了新能源品牌之外,傳統燃油車品牌仍占大頭。蔚來在服務、技術和智能化上的優勢出于成本考量,做不到完全下放到中低端車型中,但部分的下放共享依然能使其相較競爭對手存在局部的競爭優勢。尤其在本就智能化較弱的低端車型中,智能技術的下放有望突出其性價比。

定位越低端的市場越是注重性價比,尤其低端市場是價格戰的重災區,成本控制是重點。例如10-20萬區間的價位段,比亞迪在國內新能源汽車8月銷量榜單中占據了前4席;在國內8月整體銷量榜單前十中也占據了3席,絲毫不虛傳統車企。其中最關鍵的原因就在比亞迪的成本控制上,其規模效應結合產業鏈自給自足,再結合混動技術上的優勢,使其完成了混動車型價格的下探,形成了對同級燃油車的競爭優勢,從而進一步搶占市場。蔚來當前仍處于“燒錢走量”的階段,新品牌建立初期勢必會導致較大的前期投入,戰線的拉長在后期也會面臨更重的財務壓力,后續在中低端車型的成本控制能力還猶未可知,但鑒于市場競爭現狀和較低的單車售價,中低端車型的盈利任重道遠。因此,我們認為蔚來的價位段下探,有自身的優勢也有劣勢,總體而言是不小的挑戰。但可以肯定的是,更多價位段市場的覆蓋,一定有助于蔚來在銷量上的提升,進而去完成質變前量的積累。

6.2.產品矩陣導致的品牌內耗

當前蔚來正面臨著銷量增長乏力的困境。在2021年7月之前,蔚來憑借其先發優勢在蔚小理中的月銷量長期排在第一位,但在2021年7月小鵬和理想在銷量上實現了對蔚來的反超,并且蔚來月銷量的增長率也基本處于下風,銷量上的追趕顯露疲態。我們認為銷量增長困境的原因主要有以下三方面:以往蔚來借以起家的高端SUV細分市場已經開始變得非常擁擠。在蔚小理中,理想深耕30萬以上的SUV車型,既定價在35萬的理想ONE成功大賣后,理想在6月又發布了新款理想L9,更是將其價格段上探至45萬,更新的款式且更有話題度的理想L9使其有望成為這個價位段的強勢選手。此外,小鵬、問界、阿維塔等品牌也都同樣推出了旗下非常有競爭力的高端SUV車型,隨著后續各大品牌的競品交付,國內高端電動SUV市場的競爭勢必會愈發激烈。

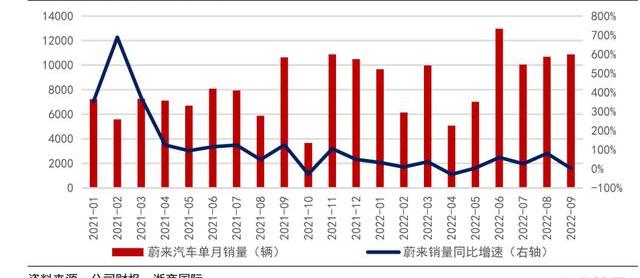

供應鏈問題時常導致蔚來產能吃緊。蔚來的交付銷量時常受到供應鏈短缺問題的困擾,當前蔚來ET7在關鍵的產能爬坡交付期,自今年3月開始交付以來,至今年6月銷量逐月攀升,6月ET7銷量達到4349輛,占當月蔚來總交付量的34%。但ET7的交付在7月遭遇壓鑄件供應不足的問題,導致少生產幾千臺車,對7月蔚來的銷量打擊巨大,7月蔚來ET7和總銷量分別環比下降43%和22%。蔚來因為供應鏈問題導致的減產停產時有發生,在供應鏈的話語權和分散程度上仍有進步空間。導致銷量躊躇不前的另一個重要因素,就是蔚來過于重合的產品矩陣。蔚來的產品銷售過于集中在SUV車型,當前在售的車型包括ET7/ET5/ES7/ES8/ES6/EC6,其中轎車車型ET7仍處于產能爬坡期;ET5則在9月底才開始交付;其余ES7/ES8/ES6/EC6皆為SUV車型。9月蔚來SUV的銷量占比超7成。

ES8/ES6/EC6都是2018年至2020年間上市的產品,從2020年9月EC6交付到今年3月ET7交付,近一年半時間中,在市場不斷推陳出新的情況下,蔚來始終沒有新增車型去搶占市場,也就缺乏了推動銷量增長的動力。并且ES8/ES6/EC6的車型、定位和價位段都有相似甚至重疊的地方,導致蔚來即使有多條產品線,但出現了1+1卻小于2的效果,整體銷量甚至不及僅有一款車型在售的理想。蔚來近期推出的新款SUVES7更是如此,ET7是蔚來第二代技術平臺NT2的首款SUV,在續航、自動駕駛、智能座艙等方面較過去的SUV車型都有大幅提升,但價格卻和ES6、EC6的高配版、ES8的低配版有所重疊。這無疑會使得蔚來產品線之間的內耗進一步加大,ES7勢必會蠶食和擠壓現有的SUV車型的銷量。

究其原因,由于過去在資金和時間上的掣肘,蔚來的轎車車型發布較晚。舉例來說,蔚來的主力車型ES6與ES8都是基于第一代平臺NT1進行開發,其ES6與ES8的通用零部件大約在50%左右,平臺化和通用零部件都使其在推出時間和成本上更有優勢,ES6的兄弟車型EC6更是如此。而且,考慮到ET7和ES8的零部件通用率低,大約只有20%,而且第一代平臺NT1本身并不適合轎車車型的開發,因此共享第一代平臺來開發新的轎車車型的計劃被擱置,ET7和ET5都是基于第二代平臺NT2所打造,后續ES8/ES6/EC6也將改款升級到第二代平臺。在蔚來品牌下,我們當前已知的產品矩陣中已經有ES8/ES7/ES6/EC6/ET7/ET5這六款車型,產品矩陣已經趨于完善。從車型上來看,蔚來已經覆蓋了中型至中大型轎車和SUV,還有轎跑型SUV。從價位上來看,蔚來品牌的價格區間已經擴展至30至65萬區間,平均售價達到43萬元。隨著后續ET7的產能和交付量的繼續爬坡和今年9月底ET5的交付開啟,蔚來過于重合的產品矩陣問題有望大幅緩解。將來“阿爾卑斯”和“螢火蟲”的順利落地,有助于蔚來將產品延伸至更多的細分市場,進一步完善產品矩陣,助推銷量增長。從ET7開始交付的銷量效果來看,6月ET7的銷量已經快速攀升至4349輛,占當月蔚來總交付量的34%,7月由于供應鏈問題導致了ET7的產能滑坡,影響到了當月整體交付銷量。我們預計后續隨著供應鏈問題的緩解和ES7/ET5的交付開啟,蔚來的銷量有望在Q4迎來跳升。

6.3.費用快速增長,虧損幅度有所增大

蔚來當下仍處于“燒錢”階段,其持續快速增長的研發和銷售管理支出大幅拖累了其盈利能力,再結合逐步放緩的銷量,市場對蔚來模式的可持續性產生了些許擔憂。回顧2022Q2蔚來的支出與盈利情況,2022Q2蔚來的研發費用和銷售及管理支出分別高達21億元和23億元人民幣,分別同比增長143%和52%。結合上游原材料成本的壓力,造成整體Q2凈虧損高達28億元,單車虧損超11萬元。今年上半年凈虧損達到近45億元,已經超過了2021年全年40億元的凈虧損。

研發支出自去年Q4便開始了快速提升,今年Q2的研發費用率已經達到20%以上,費率幾乎是去年同期的兩倍。研發的大幅增長是在預期之內的,研發支出作為前置且剛性的支出,伴隨著蔚來戰線的拉長而出現了快速的增長。除了像動力電池的產業布局、自動駕駛技術、平臺研發等,還包括了上文中我們提到的關于第二和第三品牌的研發布局,這些都會直接導致公司研發人員的成本以及新產品新技術的設計開發成本快速增長。銷售及管理方面的支出Q2同樣處于高位,主要由于人員成本增加及與銷售及服務網絡擴展相關的成本增加。而且Q2處于ET7的交付初期,相關的人員及營銷方面的開支較Q1也有所增長。后續又將迎來ES7/ET5的預熱和交付,預計下半年銷售及管理方面的支出仍將處在高位。

7.蔚來處于換擋加速期,未來關注重點仍將是銷量增長

總結來看,當前蔚來處于舊款“866車型”向“577車型”過渡的新舊車型與新舊平臺的轉換期,出自新一代NT2平臺的577車型自然在各項性能參數上都要強過過去出自第一代NT1平臺的866車型,再加上相近的價位段且同為SUV車型的ES7發布,866車型銷量增長的疲態預計難以避免。再考慮到577車型中,ET7在今年3月底開啟交付,中間遭遇到因壓鑄件供應不足導致的產能問題,至今仍處于產能爬坡期;而ES7在8月底開啟了交付,ET5則要到9月底才開啟交付。因此,當前蔚來就處在這樣一個舊動能顯疲態,疊加新動能仍未完全接棒的換擋期,同時中間還遭遇到了疫情、供應鏈和市場競爭等諸多不利因素。

在這樣的換擋期中,銷量增速承壓導致了營收增速承壓;原材料成本增加導致了毛利潤承壓;新車型前置的研發銷售成本導致了費用的承壓,多種不利因素共同導致公司的盈利能力承壓,從而引發了市場對于蔚來模式可持續性的擔憂。通過對蔚來現狀的剖析,換擋期遭遇的困難已經充分的反映在了投資者預期和前期低迷的股價表現中。在換擋期的高投入高虧損之后,著眼于未來,我們認為投資者的關注點仍然應當回歸到銷量增長,如果前置的高投入無法在未來銷量上有所兌現,這才是最令人擔心的點。關于未來的銷量,我們最為關注的是車型當下的訂單情況和未來的產能情況。首先在訂單方面,雖然公司早前就停止了訂單數量的披露,但是我們從管理層的公開描述中可以明顯感受出管理層對于訂單量的信心。管理層在Q1的財報電話會議上就表示ES8、ES6和EC6訂單穩中有增,ET5是蔚來有史以來同期訂單量最大的車型;并且在Q2的財報電話會議上表示,不論是ET7還是ES7,訂單量都非常充足,特別是ES7,最近表現超過預期。根據調查,ES7、ET7下訂后的交付等待時間長達3-4個月,ET5則要等到明年,可見其訂單火爆程度。

在訂單火爆的情況下,產能就是最需要關注的點,畢竟長期以來產能始終是制約各家新能源車銷量的命門。去年10月,為了保障ET7按時交付,蔚來對于江淮蔚來工廠進行了改造升級,年產能可以到24萬,最高可提升到30萬臺;并且第二生產基地新橋F2工廠的規劃年產量高達100萬輛。管理層在Q2的財報電話會議上表示新橋F2工廠將專注于ET5的生產,Q3開始一直在進行大規模量產的調試,后續隨著產能爬坡,ET5有望在今年12月實現月交付量過萬的目標。規劃產能充足,但偶發的供應鏈問題卻時常困擾蔚來,例如前期ET7的銷量反復就是受制于壓鑄件供應不足而導致的產能爬坡緩慢,預計要到10月份才能完全解決。另外,像疫情、物流、芯片短缺等都可能影響蔚來的供應鏈安全,從而影響到公司的產能。因此,我們認為蔚來在經營中較大的不確定性仍然在偶發的供應鏈問題,這也是投資者應當關注到的重要風險點之一。

8.盈利預期

我們預計公司未來三年收入仍將保持快速增長,預計分別同比增長63%、87%和46%,達到人民幣590億元、1100億元和1611億元。其中,2022H1業績和2022Q3公司業績指引已經公布,公司2022年前三季度仍處于換擋期,營收增長承壓。我們預計隨著ET7/ES7的產能爬坡和ET5的交付開啟,蔚來Q4的營收有望迎來跳升,綜合全年的營收情況,我們預計公司2022E的營收同比增長63%至590億元。隨著577車型的產能趨于穩定、866車型換代升級至NT2平臺,再結合第二品牌“阿爾卑斯”有望在2024年下半年實現量產,我們預計2023E/2024E公司營收仍能實現強勢增長,站上千億臺階。在毛利率方面,由于上游原材料成本壓力和產品換擋期,我們預計2022E公司毛利率水平承壓,較2021年18.9%的毛利率水平同比下降1.4ppts至17.5%;而2023E/2024E的毛利率水平我們預計將會由于上游成本改善、866車型的平臺升級、577車型的穩定產能等因素共同作用于營收與成本端,實現公司毛利率水平的抬升。

在費用方面,我們預計2022E將會承壓,換擋期前置的研發和營銷費用使得研發和銷售管理費用仍保持快速增長;隨著公司戰線拉長,2023E和2024E的費用方面我們預計同樣會保持快速增長,但增速會有所降低,結合更大的營收規模,費用率也會有所攤薄,規模效應逐步顯現。綜上我們預測得到公司2022E/2023E/2024E歸母凈利潤將分別達到-79/-16/9億元,預計在2024年實現扭虧為盈,對應公司2021E/2022E/2023E的EPS達到-4.8/-1.0/0.6元。

精選報告來源:。

日前,奔馳EQSSUV車型公布海外售價,新車將推出三款動力版本,入門的EQS450+SUV售價為110658.1歐元,四驅版本的EQS4504MATICSUV為114446.1歐元.

1900/1/1 0:00:00一場令人瞠目結舌的黑客攻擊,演變成幣圈的一次“流血”事件。北京時間10月7日凌晨,智能合約平臺幣安鏈遭遇黑客攻擊,短短2小時,200萬枚幣安幣被洗劫一空.

1900/1/1 0:00:00一旦抽掉能源鏈條,整個現代工業體系將崩塌,人類也將回到農耕社會。 經過200多年的發展,人類社會已經實現了全面工業化,社會生產的各個環節圍繞能源的轉化、儲存、利用形成了一個巨大的鏈條,輸出能量為.

1900/1/1 0:00:00隨著元宇宙發展越來越迅速,越來越多的企業家開始關注這一領域。從感官和參與的角度來看,元宇宙代表了一種變化.

1900/1/1 0:00:002022巴黎車展在近期正式拉開帷幕,在本屆巴黎車展中參展廠商大部分為法國本土品牌,以及來自Stellantis集團旗下品牌.

1900/1/1 0:00:00在家用轎車領域,吉利帝豪和長安逸動PLUS無疑是大多數消費者關注的焦點,畢竟二者可以說是真正意義上的國貨之光。要知道目前國產家用轎車出到三代的產品太少了,吉利帝豪甚至直接出到四代車型.

1900/1/1 0:00:00