BTC/HKD+0.2%

BTC/HKD+0.2% ETH/HKD+0.29%

ETH/HKD+0.29% LTC/HKD-0.03%

LTC/HKD-0.03% DOT/HKD-0.16%

DOT/HKD-0.16% ADA/HKD+0.2%

ADA/HKD+0.2% SOL/HKD+0.03%

SOL/HKD+0.03% XRP/HKD+0.05%

XRP/HKD+0.05% DOGE/US-0.38%

DOGE/US-0.38%來源:祥順財稅俱樂部

同行業精英交流+定期財稅直播課程+每日分享學習干貨分享+每周財稅新政匯總,只等你來!

自從18年固定資產可以所得稅前一次性稅前扣除新政出臺以后,會計圈就存在兩種聲音:一個是會計處理和所得稅處理一致,都是一次性計入管理費用或者研發費用等;第二派是會計處理仍然按照固定資產,每個月計提折舊等,只是所得稅的時候進行加計扣除。

這是您在祥順財稅俱樂閱讀的第13,168篇

政策理解不到位,容易出大麻煩!

1

扣除政策規定

1.財稅〔2018〕54號規定:企業在2018年1月1日至2020年12月31日期間新購進的設備、器具,單位價值不超過500萬元的,允許一次性計入當期成本費用在計算應納稅所得額時扣除,不再分年度計算折舊。

Binance.US正尋求以45億美元估值融資5000萬美元:金色財經報道,據知情人士透露,Binance.US正尋求以45億美元的估值籌集至多5000萬美元的額外融資。該公司此前在4月份完成了2億美元的種子輪融資,估值達到45億美元。上述知情人士表示,此次融資將針對“戰略合作伙伴”,并不代表新一輪A輪融資。(coindesk)[2022/6/22 4:44:30]

2.“允許一次性計入當期成本費用”并不是多扣除,是指“提前扣除”,“一次性”扣除當期納稅調減,后折舊攤銷期間都進行納稅調增。

3.企業享受固定資產加速折舊政策時,不強制要求企業稅收和會計處理一致,允許存在稅會差異。

2

會計稅務怎么處理

根據《企業會計準則第4號—固定資產》的規定,企業應當根據與固定資產有關的經濟利益的預期實現方式,合理選擇固定資產折舊方法;

會計處理需要按照固定資產折舊方法計提折舊,企業所得稅處理“一次性計入當期成本費用”,產生的稅會差異;

美股三大指數反彈標普500漲0.57%:3月9日消息,美股三大股指悉數反彈翻紅,道指現漲0.7%,納指漲0.77%,標普500指數漲0.57%。(金十)[2022/3/9 13:45:42]

按照《企業會計準則第18號—所得稅》規定,所得稅應采用資產負債表債務法進行核算,計算暫時性差異,據以確認遞延所得稅負債。

3

案例說明

某一般納稅人2019年6月1日購進專門用于研發的某設備,含稅價452萬元,取得增值稅專用發票,該設備可以按規定抵扣進項稅額。該研發設備預計可使用年限為10年,預計凈殘值為0,會計上按直線法計提折舊,稅法上按照上述優惠政策計提折舊。企業所得稅率為25%。

1.2019年購進設備時

借:固定資產-某設備400

應交稅費-應交增值稅52

ETH突破2500美元關口 日內漲幅為6.36%:火幣全球站數據顯示,ETH短線上漲,突破2500美元關口,現報2500.59美元,日內漲幅達到6.36%,行情波動較大,請做好風險控制。[2021/6/14 23:34:35]

貸:銀行存款452

2.計提折舊

每年計提折舊=400÷10=40萬元,2019年計提6個月為20萬元。

借:研發支出-費用化支出20

貸:累計折舊20

期末將“研發支出-費用化支出”轉入“研發費用”科目。

借:研發費用20

貸:研發支出-費用化支出20

3.所得稅這么調整

稅務上2019年按優惠政策計提折舊400萬元,折舊產生的稅會差異應調減應納稅所得額=400-20=380萬元;

研發費用可以享受75%加計扣除的稅收優惠,應調減應納稅所得額=400×75%=300萬元。

行情 | BTC再次突破9500美元:火幣全球站數據顯示,BTC已再次突破9500美元,現報9502.93美元,日內漲幅為1.22%。行情波動較大,請做好風險控制。[2020/1/31]

A設備期末賬面價值=400-20=380萬元,計稅基礎=400-400=0萬元,前者大于后者380萬元,屬于應納稅暫時性差異,應確認遞延所得稅負債=380×25%=95萬元。

借:所得稅費用95

貸:遞延所得稅負債95

4

一次性加計扣除有時候并不劃算

對于短期無法實現盈利的虧損企業而言,選擇實行一次性稅前扣除政策會進一步加大虧損,且由于稅法規定的彌補期限的限制,該虧損可能無法得到彌補,實際上減少了稅前扣除額。

企業根據自身生產經營需要,可自行選擇享受一次性稅前扣除政策。但為避免惡意套取稅收優惠,公告明確企業未選擇享受的,以后年度不得再變更。這個正常不是鬧著玩的,不享受以后就不可以享受了!選擇之前一定要考慮好了!

行情 | BTC突破10500美元:據Huobi數據顯示,BTC已突破10500美元,現報10527.18美元,24小時漲幅為1.33%,行情波動較大,請做好風險控制。[2019/7/2]

需要注意的是,以后年度不得再變更的規定是針對單個固定資產而言,單個固定資產未選擇享受的,不影響其他固定資產選擇享受一次性稅前扣除政策。比如公司買了一個B超機花了10萬,當時沒有享受優惠,以后又買了一個胎心監護機20萬,這個20萬還是可以繼續由你們自己選擇的!

5

這樣做的會計處理要抓緊調賬

甲公司今年1月份買了一輛車假若金額36萬元。

借:管理費用-車輛費用36萬元

貸:銀行存款36萬元

提醒:這樣任性的會計處理是錯誤的!

正確的處理在這:

甲公司今年1月份買了一輛車假若金額36萬元。

借:固定資產-汽車36萬元

貸:銀行存款36萬元

假若按照3年折舊,不考慮凈殘值,月折舊額就是1萬元

2月份計提折舊:

借:管理費用-折舊費1萬元

貸:累計折舊1萬元

3月份計提折舊:

借:管理費用-折舊費1萬元

貸:累計折舊1萬元

6

納稅申報表怎么填寫

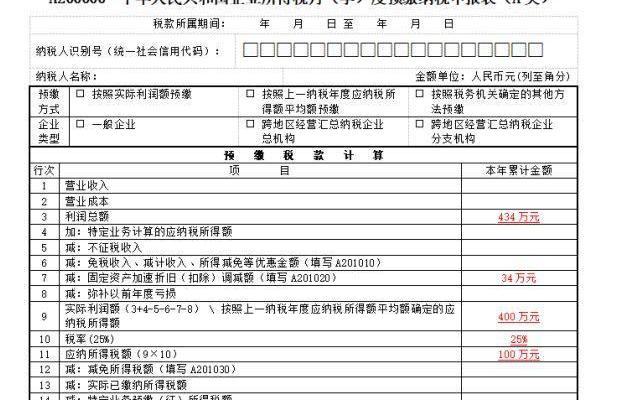

假若甲公司2019年第一季度利潤總額434萬元,不屬于小型微利企業。

則由于1月份購買了36萬元的汽車,允許一次性扣除,同時折舊了2個月計2萬元。

因此需要調減應納稅所得額=36萬元-2萬元=34萬元

因此第一季度預繳企業所得稅=*25%=100萬元

如何填寫第一季度所得稅申報表?

提醒:季報表上第7行“固定資產加速折舊調減額”:填報固定資產稅收上享受加速折舊優惠計算的折舊額大于同期會計折舊額期間,發生納稅調減的本年累計金額。

本行根據《固定資產加速折舊(扣除)明細表》填報。

看看季報表的附表如何填寫?

提醒1:自該固定資產開始計提折舊起,在“稅收折舊”大于“一般折舊”的折舊期間內,必須填報本表。

當固定資產會計折舊金額小于稅收折舊金額時,在月度預繳納稅申報時進行納稅調減,同時需計算享受加速折舊優惠金額并將有關情況填報本表。

提醒2:自固定資產開始計提折舊起,在“稅收折舊”小于等于“一般折舊”的折舊期內,不填報本表。

提醒3:當會計折舊金額小于等于稅收折舊金額時,該項資產的“納稅調減金額”=“享受加速折舊優惠計算的折舊金額”-“賬載折舊金額”。

當會計折舊金額大于稅收折舊金額時,該項資產“納稅調減金額”按0填報。

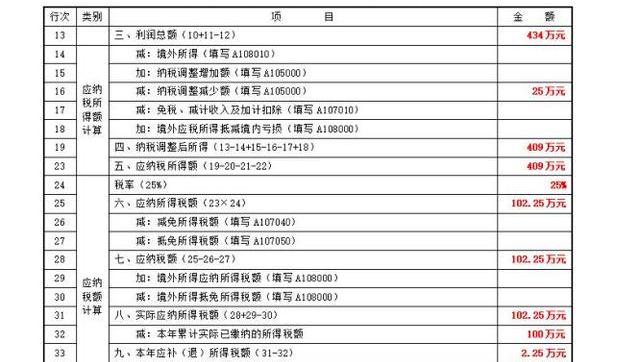

如何填寫2019年度企業所得稅匯算清繳申報表?

假若2019年度全年利潤僅僅就是434萬元,前四個季度已經預繳了100萬元所得稅,則匯算清繳的時候需要調減=36萬元-11萬元=25萬元

7

一次性扣除需要留存什么?

企業選擇享受一次性稅前扣除政策,需要注意留存好備查資料。包括:有關固定資產購進時點的資料、固定資產記賬憑證、核算有關資產稅務處理與會計處理差異的臺賬等。

文章來源:稅來稅往、郝老師說會計、xiaochenshuiwu、會計學堂等,侵權請聯系刪除。

俗話說“有錢能使鬼推磨”,在這個現實的社會里,錢財可以解決許多現實問題,有了錢,我們可以衣食無憂;有了錢,我們可以行走各地,游山玩水,賞花踏青;有了錢,我們可以買自己喜歡的物品……然而.

1900/1/1 0:00:00公鏈治理一直是區塊鏈公鏈行業一直難以解決的難點,一方面部分公鏈都在探索完全去中心化治理,另一方面還有一部分公鏈也在探索人治+有限去中心化治理,雖然雙方都在積極的唱好各自的公鏈治理模式.

1900/1/1 0:00:00來源:東方財富網 下周解禁數量和市值環比大增三六零今年第三批限售股解禁1、下周解禁股數和解禁市值分別上升2.17倍、2.09倍5月11日~5月15日,共有69家公司有限售股解禁.

1900/1/1 0:00:00全球疫情肆虐之際,一些西方國家的民眾開始搶購廁紙,有些人甚至大打出手。有的超市廁紙貨架被買空。這種行為的心理學根源是什么? 撰文/記者王雪瑩 編輯/丁林新媒體編輯/呂冰心 采訪專家: 馮廷勇 肖.

1900/1/1 0:00:00紙幣將成過去式?“新人民幣”來了,不用網絡,碰碰手機就能轉賬!隨著智能手機的普及,移動支付慢慢走進人們的生活里,然而,令人意想不到的是,在移動支付還未實現全方位普及的情況下.

1900/1/1 0:00:002013年的數字貨幣投資公司,十分的權威,灰度GBTC則是屬于灰度旗下的灰度比特幣信托基金。該公司曾向美國SEC提交過注冊聲明,并成為了SEC承認的數字貨幣投資工具.

1900/1/1 0:00:00