BTC/HKD-4.13%

BTC/HKD-4.13% ETH/HKD-4.32%

ETH/HKD-4.32% LTC/HKD-2.36%

LTC/HKD-2.36% DOT/HKD-5.19%

DOT/HKD-5.19% ADA/HKD-6.48%

ADA/HKD-6.48% SOL/HKD-9.16%

SOL/HKD-9.16% XRP/HKD-6.06%

XRP/HKD-6.06% DOGE/US-6.57%

DOGE/US-6.57%近幾個月來,開發中央銀行數字貨幣(CBDC)的競賽正在加快。最后一個信號是中國國家主席習近平發出的,他公開表示需要在區塊鏈上投資公共資源,這將成為未來的核心技術。國家主席宣布后,中國市場一片歡騰,這促使自從天秤座項目(Libra)開始以來就一直受到西方當局抵制的馬克·扎克伯格(Mark Zuckerberg),對所謂的中國趕超現有的數字貨幣技術發出了警告。

CBDC是一種新型的法定貨幣,它將擴大公眾對央行賬戶的數字訪問權限,目前僅限于商業銀行。因此,該工具將把銀行存款的數字性質和日常交易中現金的傳統優勢結合起來。

但是需要仔細考慮的一個關鍵問題是,這種情況會發展到何種程度?新貨幣會采用可以支付正利率的中央銀行個人帳戶的形式,還是像傳統加密貨幣那樣無息的匿名數字token的形式?

俄羅斯FinNet市場負責人:到2025年,各國可能要求加密貨幣持有人進行強制性身份驗證:俄羅斯國家技術倡議組織FinNet市場負責人、金融科技公司Ckassa創始人謝爾蓋·舍夫科夫預測說,到2025年,各國可能要求加密貨幣持有人進行強制性身份驗證。他在大諾夫哥羅德舉行的“群島2121”項目期間說:“到2025年,世界上將不再有廣泛流通的匿名加密貨幣,各國將要求所有數字貨幣持有人進行身份驗證。”舍夫科夫認為,公眾對其資金和資源安全的要求,推動了透明度和國家控制的趨勢。存款和儲蓄的“隱私區域”將會保留,但數字貨幣作為流通工具將會非匿名化。(俄羅斯衛星通訊社)[2021/8/2 1:29:23]

國際貨幣基金組織(IMF)最近的研究已經探討了新成立的CBDC應具有的最佳貨幣和技術特征,具體取決于其流通的經濟和銀行體系。

事實上,支付工具的使用的突然變化可能造成特別嚴重的破壞,并在整個經濟中產生非常不可取的副作用。因此,在“成功”引入數字貨幣之后,如果其他現有支付工具的使用低于臨界閾值,它們可能會消失。例如,隨著現金使用的減少,銀行可以減少自動取款機的數量,企業可以拒絕接受現金——這一過程目前在瑞典處于發展的高級階段。

RippleNet總經理:Ripple已與各國央行就CBDC進行一段時間的談判:RippleNet總經理Asheesh Birla最近透露,Ripple已經與各國央行進行了一段時間的談判。3月初,Ripple宣布正在測試XRP Ledger的私人版本,該版本將為央行數字貨幣(CBDC)的發行提供一個平臺。據Birla稱,XRP的交易速度使其與CBDC“天然契合”,并補充道:“我認為,你將看到世界各地越來越多的央行意識到其中一些好處。還是那句話,這不會在一夜之間發生。我們需要不斷構建和獲得動力。”除了CBDC,Birla指出,Ripple還在與銀行討論其他技術。(Zycrypto)[2021/7/29 1:23:23]

一般而言,經濟運營商對匿名性和支付安全性有不同的偏好。現金幾乎總是能保證匿名交易,而銀行存款則可以滿足安全性需求。匿名有它的價值,盡管與逃稅有著無可爭辯的聯系,但并不總是需要對其進行懷疑。

投資大師羅杰斯:各國政府可能會采取措施禁止比特幣:據dailyhodl消息,宏觀投資者和金融評論員吉姆·羅杰斯(Jim Rogers)表示,如果加密貨幣開始嚴重威脅法定貨幣的未來,各國政府可能會采取措施禁止比特幣。羅杰斯認為,如果比特幣作為一種貨幣的用例鞏固,那么就有篡奪法定貨幣的真正危險。羅杰斯(Rogers)預測,各國政府將尋求“取締”這一旗艦資產,而不是讓步。[2021/5/1 21:15:18]

最近,就連歐洲中央銀行行長克里斯汀·拉加德(Christine Lagarde)都表示,人們對不可追蹤的支付工具有著不可抑制的需求,這些工具可以幫助保護消費者免受未經授權使用個人交易數據進行信用評分評估,以及其他形式的欺詐等問題。

根據不同的設計,數字貨幣可以滿足匿名性和安全性的任何組合。例如,中央銀行只能保證對其他用戶的部分匿名,而不能保證對當局的匿名,這取決于相關事件,例如法院的命令或者甚至是對交易限額的設定。

聲音 | 中國水運報:“多中心”區塊鏈應用將適用于解決各國聯合執法和執法互信互認問題:中國水運報發布了題為“區塊鏈何以守護數據安全?”的文章。文章表示,航運業內多個部門已紛紛在技術領域發力,通過數字化技術提供更多解決方案。區塊鏈作為一種聯合監督的機制,可以適用于將多個中心節點并聯的“多中心”模式,進而解決不同國家(地區)政府監管機構之間的互信問題。如果政府能夠重視區塊鏈技術在監管上的應用,探索一種由一國引領多國政府共同背書的“多中心”監管互信機制,對于未來建設“21世紀海上絲綢之路”具有重要意義。可以預見,“多中心”的區塊鏈應用將適用于解決各國聯合執法和執法互信互認的問題,有望成為促進政府間合作的一件“利器”。[2019/10/16]

如果CBDC采用token的形式,比如以可以允許未經驗證的用戶帳戶訪問的標準加密貨幣,或者以可在商店或網上購買的匿名支付卡的形式,則CBDC只能處理現金的不可追溯性方面。這些形式的CBDC顯然會遭受與現金和加密相關的丟失和失竊的相同風險:物理(卡丟失)或數字(密鑰丟失)。

動態 | 非洲各國普遍對加密貨幣持觀望態度:據泛非銀行Ecobank跨國公司(Ecobank Transnational Inc.)發表的一份報告發現,非洲36個國家都有加密貨幣的存在,但只有南非和斯威士蘭對加密貨幣采取了“普遍有利和寬容的監管立場”。該報道稱,非洲政府和央行在監管加密貨幣時,大多采取‘觀望’的態度。[2018/8/10]

假設采用不同的設計,設計一個每個公民經身份證驗證后在中央銀行開設的帳戶,將復制(并優于)銀行存款的安全性和可追溯性。

數字貨幣可能會在一定程度上擾亂金融系統,從而取代對現金或存款的需求。隨之而來的問題不僅是現金可能消失,而且類似于銀行存款的CBDC設計將迫使銀行僅僅為了保持競爭力而提高存款利率。這將反映在貸款利率的提高上,從而引發企業信貸的非自愿收縮。根據經濟體(或多或少地)對銀行信貸的依賴,盡管家庭將受益于更高的存款利率,但銀行的中間業務的下降也可能會減少投資,生產和就業。

如果發行帶有利率的數字貨幣(CBDC設計中的小細節),可能會加劇銀行脫媒。然而,利率不僅可以是正的(例如在存款帳戶上),還可以是負的,在這種情況下,數字貨幣的價值將以比官方通貨膨脹率快得多的速度被侵蝕,這可能是為了防止囤積和鼓勵消費者支出。

最近幾個月的大規模探索表明,中央銀行正在為不像現金那樣支付利息的CBDC開展工作,以保護銀行系統免受潛在的災難性后果的影響。這種政策選擇將使現金成為數字貨幣的主要競爭對手。然而,與支持無現金社會的傳統觀點相反,淘汰現金有實實在在的代價,尤其是對于在發展中的經濟體,即使代價比銀行體系的脫媒更不明顯。

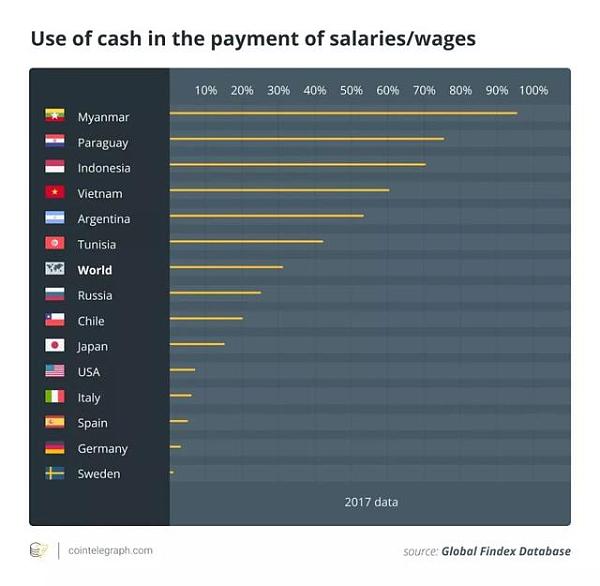

最新數據顯示,在使用支付工具方面,全球仍存在巨大的數字鴻溝。 世界上一半被金融排斥的人口居住在南亞,東亞和太平洋地區,中國沒有銀行賬戶的人口占12 %,印度沒有銀行賬戶的人口占21 %,印尼沒有銀行賬戶的人口占6%。這些國家合起來占全球人口的40%。

根據世界銀行2017年全球金融數據中心(Global Findex 2017)的數據,生活在中東和北非地區的人們獲得標準金融機構的服務最少。該地區活期存款賬戶的滲透率僅為14%。丹麥以100%的滲透率在世界銀行排名第一。

對于發展中國家的邊緣人群來說,獲得銀行賬戶的要求:擁有資金、政府簽發的身份證件和居住證明,是一種奢侈。根據世界銀行的同一份報告,有15億人沒有任何形式的身份證,其中大多數人居住在非洲和亞洲。其他被金融排斥的原因包括缺乏金融知識和生活在服務不足的農村地區。此外,超過2億的中小微企業沒有基本的銀行賬戶和充足的資金。

此外,在最大的發展中國家,現金仍然占主要地位,包括支付薪金。 在印度,政府一直試圖推動銀行中介的發展,在2006年至2015年期間,流通中的紙幣和硬幣的價值仍以每年14%的速度增長。

在肯尼亞,現金仍占所有交易額的98%。盡管有75%的成年人通過移動設備使用金錢,但一項針對低收入家庭的調查發現,只有1%的支出價值和3%的交易價值是以數字方式進行的。

因此,政府加速嘗試用數字支付系統取代現金,有可能使現有的貨幣缺口擴大到新的極端,有可能惡化無銀行賬戶人士面臨的社會和經濟問題。

實際上,在國際貨幣基金組織(IMF)的模擬中,當引入數字貨幣時,低收入家庭使用現金的時間往往要長得多。由于現金(與銀行存款不同)不支付利息,如果CBDC對經濟的負面影響導致貸款下降,這些家庭將比富裕的儲戶承受更大的損失。

此外,如果數字貨幣逐漸使現金不再流通(如瑞典已經發生的情況),這些家庭將因失去首選付款方式而進一步遭受福利損失。

因此,從國際貨幣基金組織的模擬中,儲戶成為主要的受益者,而現金使用者則成為主要的“輸家”。這意味著中央銀行和政府必須仔細評估其對收入分配的潛在的倒退影響。

具有即時轉賬和新的數字貨幣等先進功能的銀行存款具有增加儲蓄,消費和投資的潛力,從而保證了創新,創造就業機會并促進了經濟刺激。它們也可能是從根本上解決逃稅的關鍵。將CBDC視為可能造成長期影響的金融地震,也是值得考慮的,因為它們是一種破壞性技術。

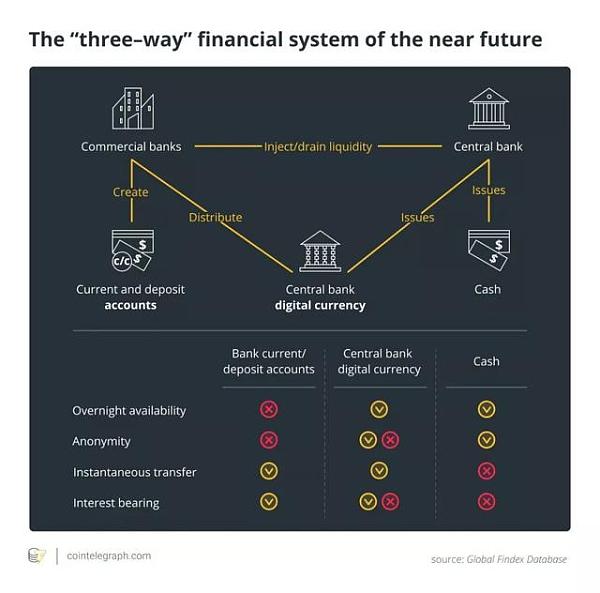

最大限度地減少負面溢出效應的最佳解決方案,可能不是消除現金或銀行的完全脫媒,而是建立一種“三向”金融系統,在該系統中,各種支付系統處于平衡狀態,從而平衡了所有經濟參與者的需求。

原文由Consob(意大利公司和交易委員會)定量分析和金融創新部門的負責人Marcello Minenna撰寫,由Bluemountain Labs團隊編譯,英文版權歸原作者所有,中文轉載請聯系編譯。

頭條 ▌中國證監會2020年系統工作會議:積極探索區塊鏈等創新金融科技的應用1月16日至17日,2020年證監會系統工作會議在京召開。會議上指出,以科技監管為支撐,進一步增強監管效能.

1900/1/1 0:00:00在昨晚的瀑布之后,在2020年的第三天市場以一波兇猛的回拉,為自己掙回了區塊鏈革命的清名。行情上躥下跳,不僅讓諸多玩家心跳不止,也讓更多合約玩家在多空雙殺的極端走勢中又少收了三五斗.

1900/1/1 0:00:00作者 / LongHash kobby持續了一整年熊市的 2019 年,大量項目出于各種原因慢慢退出人們視線.

1900/1/1 0:00:00狂人本著負責,專注,誠懇的態度用心寫每一篇分析文章,特點鮮明,不做作,不浮夸!本內容中的信息及數據來源于公開可獲得資料,力求準確可靠,但對信息的準確性及完整性不做任何保證,本內容不構成投資建議.

1900/1/1 0:00:00Bitfinex和Tether首席技術官Paolo Ardoino在接受Ivan on Tech采訪時表示Tether可以參與到很多DeFi項目當中.

1900/1/1 0:00:00譯/復旦大學支付經濟學研究中心2019年12月歐洲央行在其輯刊《焦點》第四期發布了題為《如何實現中央銀行數字貨幣的匿名性》(Exploring Anonymity in Central Bank.

1900/1/1 0:00:00