BTC/HKD-0.23%

BTC/HKD-0.23% ETH/HKD-0.51%

ETH/HKD-0.51% LTC/HKD-0.53%

LTC/HKD-0.53% DOT/HKD-0.71%

DOT/HKD-0.71% ADA/HKD-1.2%

ADA/HKD-1.2% SOL/HKD-0.86%

SOL/HKD-0.86% XRP/HKD+0.03%

XRP/HKD+0.03% DOGE/US-0.74%

DOGE/US-0.74%文/GrayscaleResearch,譯/金色財經xiaozou

1976年,經濟學家FriedrichHayek撰寫了一篇名為《貨幣非國家化》的文章,提出了允許私人貨幣相互競爭將創造一個更穩定的貨幣體系的觀點。Hayek認為,與技術不同,貨幣的有機發展被政府控制的貨幣的出現所打斷,正是政府對貨幣體系的干預導致了不穩定和通貨膨脹的出現。Hayek設想了一個私人貨幣競爭市場的世界,在這個世界里,每種貨幣都由各種資產支持;每種貨幣的價值將由供需關系決定,而不是由主權實體的決策而決定。

如今,比特幣支持者喜歡引用Hayek的觀點。畢竟,比特幣的出現在一定程度上代表了Hayek可能設想的方向:一種不直接受中央實體控制的非國家化貨幣,其價值由供需決定。不過,批評人士指出,比特幣的波動性使得比特幣在支持用戶的日常購買力方面不太理想。

我們可能會認為Hayek的愿景更接近于穩定幣。

圣杯

穩定幣是一種與法定貨幣或商品價值掛鉤的數字資產。通過將美元等法定貨幣引入區塊鏈,穩定幣旨在提供一種固定貨幣,可以進行交易或用作可靠的價值存儲手段,而不需要將鏈上資產兌換回美元。“旨在”是這里的關鍵詞。過去,穩定幣項目經歷了多次脫鉤事件,造成的損失從數百萬美元到驚人的600億美元不等。

那么,為什么穩定幣的價值還會持續增長呢?

自誕生以來,穩定幣一直是少數幾個在牛市和熊市中都保有市值的一種代幣,而其他主要加密貨幣波動幅度都很大。大多數加密貨幣往往在市值方面相互關聯,但穩定幣和大多數加密貨幣不一樣。穩定幣相對穩定的市值可能表明,大多數用戶并沒有將自己的穩定幣兌換為法幣。相反,他們更有可能在加密生態中持有穩定幣。

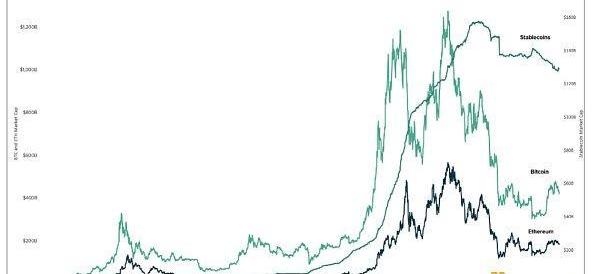

圖1:穩定幣市值vs比特幣和以太坊市值

事實上,穩定幣正獲得越來越強勁的增長勢頭;它們現在在BTC和ETH市值中占據了更大的份額,從2017年初的不到1%飆升至2023年3月的20%以上。這種增長反映了穩定幣相對于大型加密貨幣的吸引力在不斷上升。

圖2:穩定幣市值占BTC+ETH市值的百分比

那么,為什么穩定幣如此受歡迎?

我們認為,穩定幣的增長主要是因為中心化和去中心化交易所都需要獲得穩定的美元交易對,穩定幣發行與BTC/ETH交易量之間的相關性證實了這一點。似乎有越來越多的用戶更傾向于持有穩定幣——特別是因為穩定幣有時還會提供相對于傳統美元存款來說更具競爭力的收益。

金色晚報 | 9月13日晚間重要動態一覽:12:00-21:00關鍵詞:MicroStrategy、Coinbase、Valour、天橋資本

1. Coinbase擬私募發行15億美元優先票據

2. 彭博社:今年開采比特幣所消耗的能源已經超過2020年的水平

3. 投資產品發行人Valour宣布在北歐交易所推出Solana ETP

4. 天橋資本為NFT藝術、收藏品和體驗推出新平臺Flatter

5. Recur以3.33億美元估值完成5000萬美元A輪融資,元宇宙投資平臺Digital領投

6. MicroStrategy宣布購買5,050個比特幣,平均每枚48,099美元

7. 電影制作公司以NFT形式為電影《We Are As Gods》籌資,募集900枚ETH后將免費放映[2021/9/13 23:22:03]

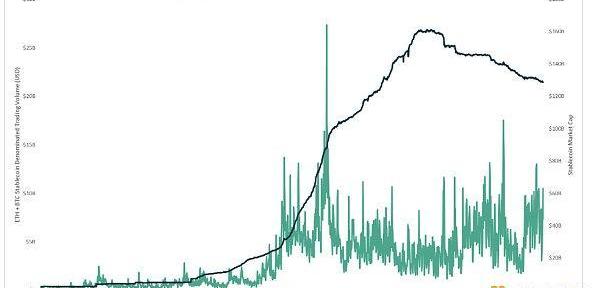

圖3:穩定幣市值vsBTC/ETH交易量

穩定幣交易對已成為加密貨幣交易的中流砥柱:自2022年底以來,約90%的比特幣交易量以穩定幣計數。在去中心化金融領域,穩定幣TetherUSD和CircleUSDCoin智能合約自2021年8月以來從基礎費用中總共burn了超20萬個ETH,使它們成為就利用率而言以太坊上最受歡迎的兩種ERC-204代幣。

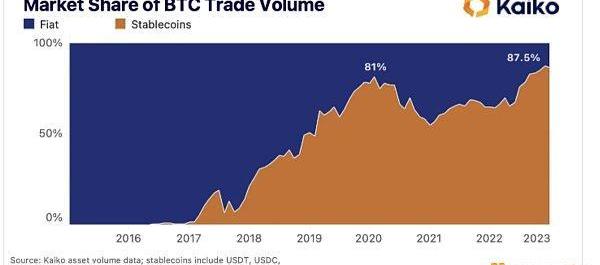

圖4:比特幣交易量的市場份額

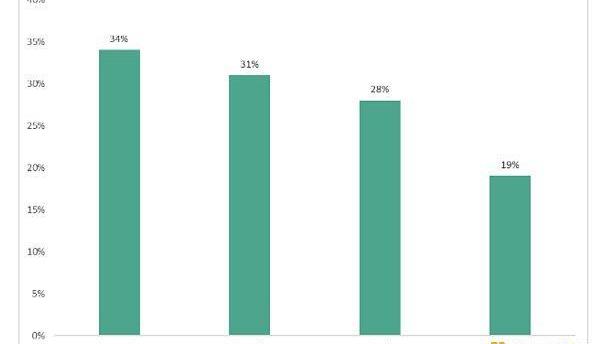

但穩定幣具有變革性的潛力,遠遠超出了交易應用層面。這些代幣可以不依靠當地銀行系統獲取美元——對于那些生活在高通脹環境下的人來說,穩定幣具有改變游戲規則的潛力。想想委內瑞拉和阿根廷這樣的國家吧,兩國公民分別面臨著114%和79%的驚人年通脹率。這相當于他們一生的積蓄在短短一年內就損失了近一半價值。穩定幣可能會為這些公民提供一個充滿前景的解決方案。通過為用戶提供一種可獲得且穩定的本地貨幣替代品,穩定幣可以使個人能夠保護自己免受通貨膨脹和貨幣貶值的影響。也許不出所料,穩定幣的使用率似乎與高通貨膨脹率呈正相關;2021年7月至2022年6月,委內瑞拉和阿根廷約三分之一的小型加密貨幣散戶交易是使用穩定幣進行的。

圖5:低于1千美元的穩定幣交易占加密貨幣交易量的份額

金色熱搜榜:HT居于榜首:根據金色財經排行榜數據顯示,過去24小時內,HT搜索量高居榜首。具體前五名單如下:HT、BHD、BTM、TRX、BNB。[2020/10/21]

接下來,我們來快速瀏覽一下穩定幣的三種主要設計模式,看看它們目前面臨著哪些挑戰。然后,我們將思考穩定幣在短期內有可能的發展軌跡。

穩定幣的設計

2014年首個穩定幣發行后,幾乎是一下子,各種各樣的設計實驗都涌了出來。我們將在本節內容回顧最流行的穩定幣設計機制,介紹每種設計下的幾個著名項目,并提供針對每種設計的市場情況更新。

資產支持型穩定幣

資產支持型穩定幣是最容易理解的,因為它們由傳統資產提供1:1支持。盡管存在與銀行賬戶難以審計相關的透明度問題,但穩定幣市值的90%以上目前是由資產支持型穩定幣構成的,如USDT、幣安USD及USDC。

圖6:穩定幣市場份額

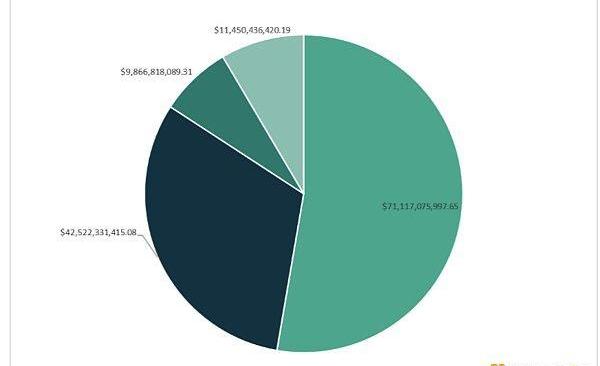

TetherUSDT和CircleUSDC

TetherUSDT是目前市值最大的穩定幣,市值為710億美元,于2014年11月作為資產支持型穩定幣在比特幣區塊鏈上發行。這種中心化資產支持結構允許Tether控制哪些地址可以與USDT進行交易以及哪些實體可以將USDT兌換為法幣。

CircleUSDC是第二大穩定幣,市值430億美元,于2018年10月作為ERC-20代幣在以太坊區塊鏈上發行。與TetherUSDT一樣,Circle也可以控制發送和接收USDC的地址,支持用戶將USDC兌換為法幣。

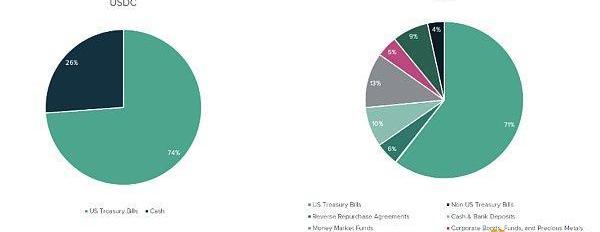

盡管Tether和Circle都處于中心化管控之下,但它們的控股公司表示,他們為發行的每個USDT和USDC都保留了1美元的準備金,但二者構成形式有所不同。USDC主要由美國短期國庫券和現金等價物支持,而USDT則由更多樣化的資產組合支持,包括商業票據、公司債券、貨幣市場基金和其他投資。盡管受到中心化管控,但USDT和USDC在各市場周期中基本上都設法保持了各自的掛鉤;它們的總市值超過了下面10個穩定幣項目的總市值。

圖7:USDT和USDC準備金分項圖

盡管很受歡迎,但資產支持型穩定幣也不能幸免于中心化風險——正如我們在2023年3月初所見。2023年3月10日,硅谷銀行——一家主要以服務技術相關業務而聞名的全方位服務銀行——在經歷一次銀行擠兌后倒閉并最終被聯邦存款保險公司接管。在總共420億美元的USDC抵押中,有33億美元的現金存儲在SVB,這導致USDC在2023年3月11日暫時從1美元貶值到0.88美元。盡管在監管機構宣布將保障儲戶權益后,USDC迅速反彈,并于3月12日恢復1美元的交易價,但這一事件仍暴露了資產支持型穩定幣必須應對的中心化風險。

金色晚報|7月9日晚間重要動態一覽:12:00-21:00關鍵詞:溫州、央行回應、立陶宛銀行、KNC、倫敦證券交易所

1. 溫州破獲全國首例加密貨幣搬磚套利騙局,涉案金額高達億余元。

2. 央行回應:“轉賬超10萬將被嚴查”系誤讀。

3. 江蘇常州市委書記:加快建設區塊鏈等一體化基礎平臺。

4. 立陶宛銀行董事會成員:LBCOIN是測試CBDC的試驗場。

5. 國際清算銀行:CBDC是一種補充性支付手段。

6. 以太坊研發者跟蹤發現已有39個USDC相關地址都被列入黑名單。

7. Kyber創始人:24小時內近1050萬KNC被質押。

8. CFTC將在2024年之前制定全面的加密貨幣法規。

9. 倫敦證券交易所集團為169種加密貨幣分配金融“條形碼”。

10. 馬來西亞證監會伊斯蘭教法顧問委員會允許數字貨幣交易。[2020/7/9]

加密貨幣抵押型穩定幣

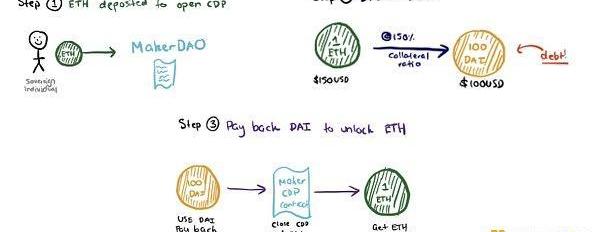

從較高層次上看,加密貨幣抵押型穩定幣是針對超額抵押貸款鑄造的穩定幣。例如,假設一個用戶有150美元的ETH,如果該用戶想在不損失ETH敞口的情況下從ETH中解鎖100美元的流動性,他/她可以找到一個提供150%抵押率的穩定幣協議,存入150美元的ETH,并獲得100美元的穩定幣作為一種抵押債務頭寸。然而,如果抵押品低于150%,協議將部分清算底層加密貨幣抵押品,使抵押率回到150%。

MakerDAODAI

圖8:DAI的抵押品運作示例

RuneChristensen于2015年3月創立了MakerDAO,最初目標是創建一個建立在以太坊上的穩定幣,后來成為DAI穩定幣。該項目最初是在Reddit上以“eDollar”這個名字發布的。Christensen從早期的加密貨幣抵押型穩定幣BitUSD中獲得靈感,以ETH作為最初抵押品,使用更復雜的價格穩定機制開發出了MakerDAO。從那時起,DAI就已成為市值最大的去中心化穩定幣,截至2023年3月,DAI的流通量約為60億美元。

DAI的穩定機制很復雜。除了在借款人低于一定抵押閾值時進行自動清算外,DAI還具有“StabilityFee”和“SavingsRate”功能,分別影響DAI的供給和需求曲線,以維持其掛鉤。

StabilityFee是向借款人收取的DAI貸款的利率,有助于調節DAI的供應。

例如,如果DAI需求較低,MakerDAO需要通過減少供應將供給曲線左移,以維持掛鉤。MakerDAO通過提高其StabilityFee來實現這一點,使用戶借入DAI的成本更高,激勵他們償還DAI貸款。

金色財經現場報道 直布羅陀商務部長:區塊鏈司法三步走:金色財經現場報道,今日Coindesk 2018共識會議正式在紐約開幕。在有關區塊鏈全球司法的圓桌討論時,直布羅陀商務部長Albert Isola表示,直布羅陀采取簡單的三步走的方式:1. 企業必須是高質量的; 2.必須有法規; 3. 企業的管理必須在直布羅陀境內。[2018/5/15]

SavingsRate即DAI儲戶收到的利率,有助于MakerDAO調節DAI需求。SavingsRate越高,對DAI的需求就越大,這將使需求曲線左移。

例如,如果DAI的供應增加,MakerDAO可以提高其SavingsRate來提高DAI的需求。

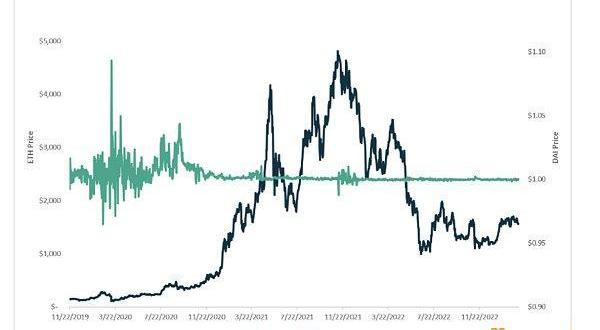

DAI的基礎抵押品是多種多樣的。雖然最初的協議只接受ETH作為抵押品,但MakerDAO已經擴張接受其他抵押品,包括USDC、包裝比特幣、Compound、Chainlink,甚至是現實世界資產——各自有各自的抵押率。盡管DAI在最開始的那幾年有所波動,但隨著時間的推移,DAI變得更加穩定,即使ETH的價格波動較大DAI仍然比較穩定。

圖9:DAI價格vsETH價格

盡管截至2023年3月,加密貨幣抵押型穩定幣的累計抵押率為150%,但DAI等加密貨幣抵押型穩定幣仍然容易受到其基礎抵押品波動的影響。2023年3月11日,很明顯可以看出,USDC的脫鉤對DAI的價值產生了不利影響,USDC被用作約52%的DAI基礎資產抵押品。由于USDC暫時與美元脫鉤,跌至0.88美元,DAI的價格也從1美元暫時下降到0.89美元。然而,在Circle宣布USDC將恢復掛鉤后,DAI的價值最終在3月12日反彈至1美元。

算法穩定幣

算法穩定幣不受任何資產或加密貨幣支持,而是通過激勵套利的鑄幣稅算法與之掛鉤。鑄幣稅是一個源于貨幣發行的概念,歷史上指的是政府在發行貨幣過程中獲得的貨幣收益。就加密貨幣而言,鑄幣稅機制被用于通過根據需求調整供應來維持穩定幣價值的穩定性。

本質上,鑄幣稅機制基于穩定幣的當前市場價值調整其供應。如果穩定幣的價值超過預期價值,該機制就會進行干預,通過鑄造新的代幣來增加其供應量,然后在公開市場上出售。理論上,代幣數量的增加會導致價格的下降,最終將穩定幣的價值降到所需水平。另一方面,如果穩定幣的價值低于目標價值,該機制會通過從市場上買入代幣來調整供應,從而減少流通中的代幣數量,相應地,理論上會提高價格,使穩定幣的價值恢復到理想水平。最終,通過套利機會來維持掛鉤。

金色財經現場報道 深圳市決策咨詢委員會專職委員劉忠樸:讓區塊鏈服務于實體經濟:金色財經現場報道,在2018全球首屆萬國區塊鏈技術博覽會上,深圳市決策咨詢委員會專職委員劉忠樸發表講話,他指出:區塊鏈在應用場景方面,民間力量很大,要讓區塊鏈服務于實體經濟。深圳會在區塊鏈領域走在前面:首先,成立了5億規模的天使基金;其次,設立圍繞區塊鏈技術的產業基金,要在教育、醫療等方面實現產業化資助;再次,要設立兩三處區塊鏈孵化器;第四,在區塊鏈底層技術發面,發揮深圳企業大型合作的優勢,有所作為,在區塊鏈大應用場景方面,深圳起到引領的作用。最后,上海、北京、深圳等城市的區塊鏈項目熱度越來越高,這些地區的企業應該進行協作。[2018/4/21]

圖10:一個算法穩定幣如何通過burn供應以恢復掛鉤的理論示例

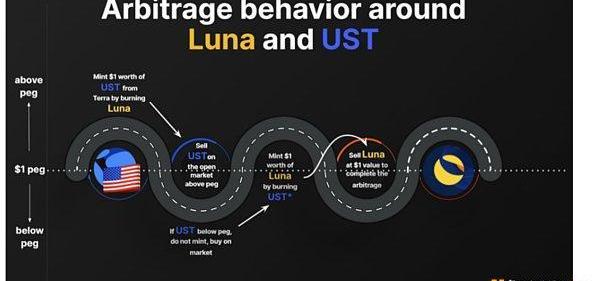

TerraLuna

現在臭名昭著的Terra網絡是在2018年1月上線的,Terra的穩定幣UST于2020年發布。UST旨在通過與Terra原生加密貨幣Luna的動態關系來保持與美元的1:1掛鉤。

Luna-UST關系的核心是套利機會,每當UST偏離掛鉤時,這種機會便會出現。例如,當UST供應走低需求走高時,其價格超過1美元,比如達到1.01美元。為了讓UST恢復掛鉤,Terra允許用戶burn1美元的Luna并鑄造1個UST,該UST可以1.01美元售出,帶來1美分的利潤。用戶可以通過burnLuna來創造盡可能多的UST,直到UST恢復至1美元。

相反,當供給走高而需求走低時,就會刺激相反情況的出現。如果UST的價格跌破1美元,至0.99美元,比如說Terra允許用戶以0.99美元購買1個UST,然后用1個UST兌換1美元的Luna。這筆交易burn掉了1個UST,鑄造了1美元Luna,產生0.01美元的利潤。雖然看起來微不足道,但這些收益可以通過大規模交易進行積累。

最終,市場和機制力量的共同作用終結了Terra項目。UST的價格在2022年5月暴跌,當時,UST資本外逃,流動性池失衡,TerraDeFi協議用戶大量流失,這些極大地拉低了UST的價格。更具體地說,當UST的交易價格低于1美元時,用戶利用這個機會以折扣價買入UST,然后再用它換取價值1美元的Luna,獲得適度利潤,隨后出售他們所持有的Luna。這一活動對UST和Luna都造成了拋售壓力。

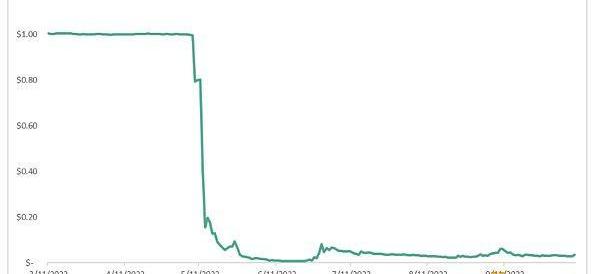

圖11:UST價格

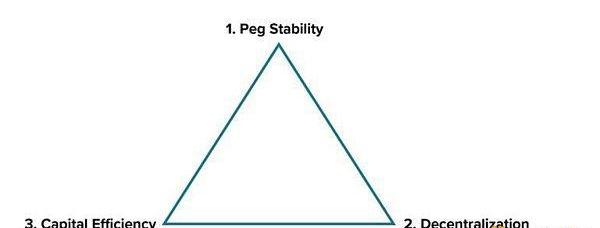

不可能三角

每一種穩定幣的設計都有其獨特的缺陷。在行業中,這些利弊權衡通常被稱為“穩定幣不可能三角”,因為不可能在一個設計中同時實現所有三點特性。目前的情況是,穩定幣項目只能優先考慮以下三點特性中的兩點:

換句話說,穩定幣項目要想在兩個方面取得優勢,必然要在第三方面做出妥協。總而言之:

·資產支持型穩定幣,如USDC和USDT,以其穩定性和資本效率而聞名,具有1:1的抵押支持,但全都受中心化管控,這便帶來了依賴風險,正如我們看到的USDC對硅谷銀行的敞口。

·像DAI這樣的加密貨幣抵押型穩定幣帶來了穩定性和去中心化優勢,但它們需要更高的抵押率進行鑄幣,使其資本效率低于其他選項。

·算法穩定幣和UST一樣,具有去中心化和高效資本優勢,具有獨特的掛鉤維持機制,但全都缺少運作歷史,其機制存在固有問題,帶來潛在的價格不穩定風險。

盡管目前占據主導地位的是依賴于中心化機構的資產支持型穩定幣,但基于激勵結構和底層加密價格運作的去中心化穩定幣正在取得進展。隨著加密精神的興起,我們相信去中心化解決方案會更加受歡迎。

最新發展

創建一個解決“三難困境”的穩定幣是一項復雜且極具挑戰性的工作。盡管有種種復雜性,但各協議仍在不斷探索嘗試新的方法——世界各地的監管機構和政策制定者比以往更加積極地參與穩定幣的發展。每個參與都會帶來新的機遇和挑戰。

創新解決方案

有很多值得關注的項目正在嘗試各種穩定幣機制。

FraxFinance的穩定幣Frax最初結合算法和加密貨幣抵押兩種模式來維持其掛鉤,與大多數其他超額抵押或完全算法穩定幣不同。其中算法部分支持更大的可擴展性。該部分模式旨在在黑天鵝事件期間提供掛鉤穩定性和防御性,因提供抵押品透明度進而提振用戶信心。然而,由于算法穩定幣在過去一年面臨的困境,Frax最近增加了抵押品持倉,以此作為額外的預防措施。

其他項目正在探索使用現實世界資產作為抵押品,這將使它們更接近傳統的金融系統,并能夠獲得更穩定的現金流。例如,MakerDAO已經將價值超過6億美元的DAI投資到各種RWA中,例如國債、房地產貸款和結構性信貸投資。雖然RWA只占MakerDAO總資產的13%,但卻貢獻了協議年收入的50%以上。RWA的增長標志著傳統金融市場與DeFi之間日益融合的趨勢。雖然RWA抵押會產生與資產支持型穩定幣類似的中心化風險,但它們讓傳統機構更廣泛地接受穩定幣,并提供了獲得更穩定現金流的機會。

圖12:MakerDAO的RWA持倉

其他穩定幣項目正在選擇全新的模式來解決穩定幣的三難困境。UXD協議于2021年底上線,最初是Solana生態上的一個去中心化穩定幣項目。UXD的穩定幣并沒有依賴加密貨幣抵押品或算法機制,而是由一個delta中性頭寸支持,該頭寸由抵押品頭寸和永續期貨空頭頭寸組成。為了獲得delta中性頭寸,投資者可以持有Solana現貨多頭頭寸和Solana永續期貨空頭頭寸。如果Solana的價格上漲,投資者持有的Solana現貨多頭頭寸的價值將上升,而Solana永續期貨空頭頭寸的價值將下降。然而,delta中性頭寸的基本價值將保持不變。由于頭寸的價值由多頭和空頭頭寸平衡,因此無論資產價格發生任何潛在變化,其價值仍保持穩定。雖然現在判斷這種設計是否可持續還為時過早,但這種創新實驗將有助于推動技術發展。

監管審查

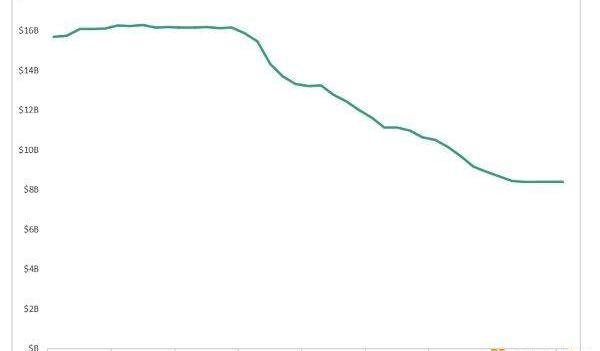

最近的監管焦點似乎是中心化穩定幣。例如,紐約金融服務部最近宣布對白標穩定幣發行商PaxosTrust采取行動,命令他們停止發行中心化穩定幣幣安USD。BUSD于2019年由Paxos和加密貨幣交易所幣安合作發行,并于2022年11月達到230億美元的市值。NYDFS聲稱Paxos“違反了對幣安和BUSD客戶進行量身定制的定期風險評估和盡職調查以防止不良行為者使用該平臺的義務。”此外,美國證券交易委員會也向Paxos發布了WellsNotice,聲稱BUSD是一種證券。自2023年2月初做此宣布以來,BUSD的市值已經下降了近50%,從160億美元降至80億美元。雖然這并不會直接影響其他中心化穩定幣,但它暴露了中心化穩定幣發行商受監管機構行動影響的程度。

圖13:NYDFS和SEC行動期間的BUSD市值

2023年3月Silvergate的倒閉以及FDIC對Signature的接管——這是兩家在不同程度上支持加密公司的美國大型銀行——突顯了USDC等中心化穩定幣目前面臨的兩難境地。要購買加密貨幣,用戶必須與傳統的銀行系統進行交互。Silvergate的SEN和Signature的Signet網絡為加密貨幣用戶提供了這一交互點,允許用戶實現法幣到加密貨幣的全天候直接兌換。隨著這些法幣入金方式不再可用,穩定幣可能會填補這一流動性缺口,允許用戶向穩定幣發行商存款,接收穩定幣,然后將它們轉移到交易所。然而,像Circle這樣的穩定幣發行商仍然需要銀行,如果他們可選的銀行變少了,可能會出現問題。

與此同時,中央銀行數字貨幣的發展似乎引發了廣泛的全球興趣,CBDC是由政府發行的中心化穩定幣,而不是由Circle這樣的私人公司發行的。獨立智庫OfficialMonetary和金融機構論壇調查的央行中有三分之二央行表示,他們將在未來10年內發行CBDC。未來,來自CBDC的競爭可能會影響其他穩定幣的發展。然而,由于存在金融自由風險,一些現有的CBDC遇到了強大的阻力,穩定幣的未來如何尚不明確。

結論

穩定幣為波動的加密貨幣世界提供了避風港。然而,優化穩定幣的設計是一項復雜且極具挑戰性的工作,要求開發人員解決流動性、抵押、監管和算法穩定性等問題。

盡管如此,穩定幣仍然不斷吸引著人們的興趣,并在各個領域得到采用。資產支持型穩定幣繼續保持主導地位,而關于新型穩定幣和CBDC的實驗和開發仍在繼續。

雖然對加密行業加強監管審查可能會在短期內影響穩定幣的發展和采用,但我們認為,穩定幣的獨特功能和優點使其成為數字經濟中的長期寶貴資產。隨著加密貨幣領域的不斷創新,穩定幣很可能會顛覆傳統金融體系。

2022年已經過去一半,之前這半年像是一場惡作劇,現在是時候展望未來了。雖然現在大多數人的目光可能都集中在宏觀不穩定上,但協議層面也發生變化,將在后半年產生重大影響.

1900/1/1 0:00:00過去一周,加密貨幣市場在前一周的上漲勢頭之后再次開始成交量下降。過去一周,前20大資產多數跌幅高達12%,市值縮水2億,總市值達到$1.08T.

1900/1/1 0:00:00最近關于Web3產品的中心化思辨再次成為熱議主題,先是區塊鏈開發平臺Alchemy在10月份更新隱私聲明.

1900/1/1 0:00:00中央銀行數字貨幣,在全球疫情中熱潮奔涌,法幣數字化漸成趨勢。 國際清算銀行新出的研究報告揭示,目前全球正在開發CBDC或進行試點的中央銀行數量,與一年前相比,從14%增加到26%,幾乎翻了一番.

1900/1/1 0:00:00「咖說V講」系列,原汁原味地匯集國際咖級名流的數字化投資觀點,閱讀者盡可以智者見智,取法其上,健壯成長.

1900/1/1 0:00:00MACD指標的運用非常簡單,只要記住一句口訣:一個基準兩條線之間的關系,這里基準指的是零軸,而兩條線分別是DIF和DEA兩條線,也就是快線和慢線,你只需要找到變化隨價格變動快的叫作快線.

1900/1/1 0:00:00