BTC/HKD+0.23%

BTC/HKD+0.23% ETH/HKD-0.07%

ETH/HKD-0.07% LTC/HKD-0.02%

LTC/HKD-0.02% DOT/HKD+2.78%

DOT/HKD+2.78% ADA/HKD-0.52%

ADA/HKD-0.52% SOL/HKD+1.33%

SOL/HKD+1.33% XRP/HKD-0.28%

XRP/HKD-0.28% DOGE/US+1.42%

DOGE/US+1.42%

讓我們想象一下這樣一個案例:一家加密貨幣初創公司已經從風險投資公司為一個股權實體籌集了資金,并且未來計劃為該股權實體籌集更多資金。該初創公司還計劃在未來的某一天推出一個代幣。讓我們假設該協議所創造的整體價值的大部分將歸于代幣實體而不是股權實體。

計劃分配給股權投資者和團隊的代幣分配部分應該歸于股權實體。而股權實體不應該將代幣分配給股東,直到相關業務達到由某些業務指標衡量的成熟度。

如果由于法律原因,上述規定無法執行,那么分配給股權投資者和團隊的代幣應該有一個10年的歸屬時間表,第一個代幣在第7年開始解鎖。這就是說,應該有預先定義的例外情況,使他們能夠提前解鎖他們的代幣。

我們將涵蓋

更長的代幣歸屬時間表建議

現有的代幣歸屬時間表的問題

傳統的早期階段投資

風險投資模式

結論

提議

讓我們試著用例子來理解上述說法。以下是基于初創公司的籌資計劃,股權結構表在代幣發行前的樣子。

基本假設應該是100%的協議價值應計入代幣實體—顯然不是這樣,但任何低于100%價值應計入代幣的情況都會引入額外的復雜性,難以控制并削弱提案。

Galaxy Digital創始人:雖有“場外小沖突”但Tether不存在擠兌風險:金色財經報道,在本周二電話財報會議上,Galaxy Digital創始人兼首席執行官 Mike Novogratz表示,雖然穩定幣離岸業務透明度較低,可能會出現“場外小沖突”,但對Tether償還債務的能力充滿信心,Tether也不會出現擠兌風險。此外,Mike Novogratz還表示對傳統機構投資者重返加密貨幣市場表示樂觀,并透露機構投資者正在回歸加密貨幣市場,已開始涉足加密貨幣期貨和相關股票,尤其是貝萊德探索現貨比特幣ETF標志著加密貨幣行業的范式轉變。(彭博社)[2023/8/9 21:34:12]

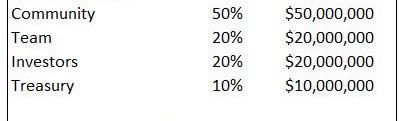

假設這家初創企業在多輪募資中為股權實體共籌集了2000萬美元,以換取50%的股權。因此,股權投資者共同擁有該股權實體的50%。該股權實體的估值為4000萬美元,股權投資者在該股權實體中的股份價值為2000萬美元。

該創業公司還決定將50%的代幣分配給社區,10%的代幣分配給財務部門。剩下的40%將由投資者和團隊按比例分享。由于股權實體有50/50的所有權,剩下的40%代幣分配也應該有50/50的分配。因此,理想的代幣分配將是20%的股權投資者和20%的團隊。

Solana Labs推出web3游戲開發API GameShift:金色財經報道,Solana區塊鏈構建團隊Solana Labs宣布推出GameShift,據介紹,這是一個統一的web3 游戲開發API,旨在減輕游戲發行商在開發游戲或將游戲移植到 web3 中時遇到的主要痛點。借助GameShift,開發人員能通過單個API訪問Solana上完整的可信第三方 web3 組件堆棧,GameShift 預計將于今年晚些時候正式推出。[2023/7/20 11:05:22]

該協議的內在完全稀釋估值為1億美元-4000萬美元的股權估值除以40%。投資者在代幣實體中的股權價值為2000萬美元。

然而,我們建議,剩下的40%的代幣部分歸投資者和團隊,而且應該歸入股權實體。

為什么?

問題在于

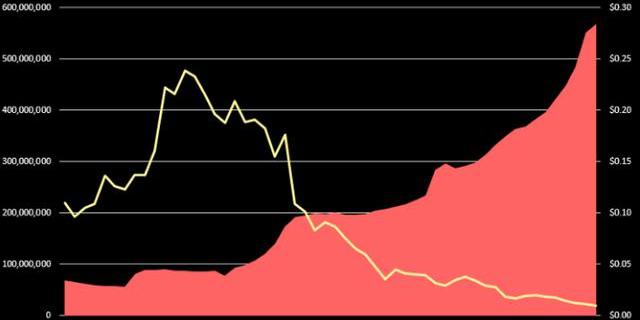

到目前為止,代幣實體的最大問題是,從財務部門向流通領域釋放代幣的速度和數量大于市場對代幣需求的速度和數量

代幣排放增長<代幣需求增長|代幣價格

代幣排放增長>代幣需求增長|代幣價格

Curve:crvUSD的借貸需求使借貸總額達到7900萬美元:金色財經報道,DeFi協議Curve Finance在社交媒體上稱,crvUSD 的借貸需求使借貸總額達到7900萬美元,利率上升至2%左右。[2023/7/10 10:46:25]

有很多方法可以嘗試解決這個問題,這是另一篇文章的主題,但與本文相關的一個直接解決方案是盡可能推遲投資者和團隊代幣的解鎖。

投資者和團隊代幣是在一段時間內被鎖定的。一旦代幣被解鎖,投資者和團隊通常會立即兌現,這給代幣價格帶來了進一步的拋售壓力,因為釋放到流通領域的代幣供應變得更大。

早期階段的協議Crypto項目,使用代幣激勵來引導用戶的流動性。代幣不斷被釋放給用戶,以激勵協議活動。因此,已經存在著維持和發展生態系統的通貨膨脹壓力。投資者和團隊在平臺足夠成熟之前出售他們的那部分代幣,導致進一步的銷售壓力。

此外,由于創始人在產品推出之前就將代幣套現,他們自然就失去了運送產品的動力和動機。短暫的歸屬期激勵創始人成為優秀的蛇精病推銷員——專注于通過向散戶投資者推銷永遠不會發布的產品的夢想來推銷代幣,而不是專注于真正建立產品和了解客戶的痛點。

這同樣適用于投資者;投資者支持公司,并大力推銷代幣,直到他們的歸屬時間表結束。然后他們就會切斷與公司的聯系,不再支持它——他們對企業的長期成功沒有什么動力。只要他們的代幣被解鎖時價格高,他們就很高興。這就是私人投資者的動機與創始人和社區的動機相沖突的地方。

1月1日至今,ARK方舟基金累計增持超8.6萬股Coinbase股票:金色財經報道,數據顯示,1月1日至今,ARK方舟基金累計增持86112股Coinbase股票(COIN),按當前價計算,價值約286萬美元。截止周五收盤,COIN收盤報33.26美元。[2023/1/8 11:00:19]

我們認為,在平臺達到由特定指標預設的商業成熟度之前,投資者和團隊不應該能夠出售他們的股份。無論企業需要5年還是15年才能達到這些指標,都沒有關系。

讓我們看看現有項目的一些歸屬時間表的例子

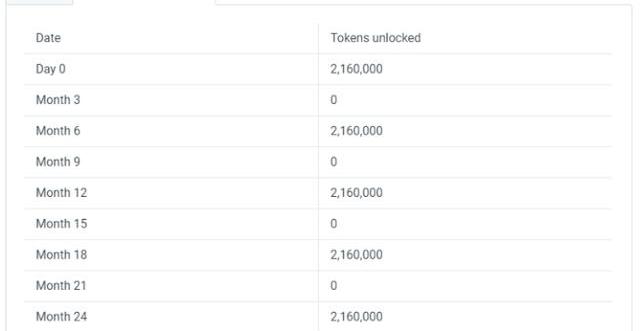

AXS私人銷售的投資者能夠在從啟動日期開始的2年歸屬期內每3個月解鎖他們的代幣。AXS分配給私人投資者4%,與其他項目相比,這是一個明顯的低數字,但現有的歸屬期相當短。

這是AXS私人投資者的詳細歸屬期

Cardano創始人:Vasil硬分叉升級沒有任何質量問題:8月21日消息,此前Cardano核心開發人員Adam Dean披露Cardano區塊鏈測試網出現一個導致“災難性破壞”的Bug,Cardano創始人Charles Hoskinson對此回應稱,他表示Vasil硬分叉升級沒有任何質量問題,而且非常相信1.35.3版本背后的工程質量是可靠的,Cardano也沒有因為這個危機造成恐懼,發現這個Bug證明測試過程是有效的,硬分叉升級的代碼已經通過廣泛且詳盡的測試,Bug出現的可能性非常低。

根據Cardano最新發展周報,在v.1.35.3發布之后,Cardano已經部署DB Sync v.13.0.4、Cardano Rosetta v.1.8.1、Cardano Addresses v.3.12.0 和 Cardano Wallet v.2022-08-16等組件升級。[2022/8/21 12:38:30]

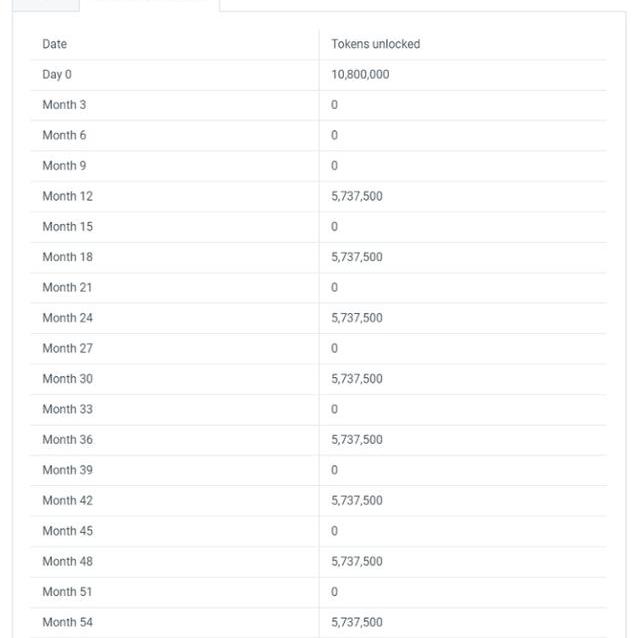

分配給SkyMavis的代幣在4.5年內解鎖–乍一看,這看起來是一個相對長期的歸屬期,但魔鬼在細節中。

19%的SkyMavis代幣分配在代幣發行當天就被解鎖。因此,實際上總代幣供應量的4%是由股權實體持有解鎖的。我們不知道這些代幣是由SkyMavis持有還是分配給團隊成員或股權投資者。

25%的YGG代幣被分配給投資者,歸屬時間總共為5年。然而,~30%的投資者代幣在代幣公開銷售日被解鎖。實際上,這相當于總代幣供應量的7.5%!代幣推出2年后,~80%的投資者被解鎖。這絕對不是一個長期的歸屬時間表。

傳統的早期階段投資

Crypto使創始人和投資者能夠在沒有出貨的情況下,通過向散戶投資者出售“夢想”或“經驗”而獲得早期退出。讓我們來看看傳統早期投資的退出方式。

風險投資公司投資于一個初創企業,直到i)公司上市,ii)公司被出售,才能退出。根據Crunchbase的數據顯示,退出之路很容易需要10年時間。

還有第三種選擇——風險投資公司通過點對點交易將其非流動性、非公開的股權賣給另一家風險投資公司。這些交易被稱為次級交易,可能取決于創業公司董事會根據股東協議的批準。此外,可能沒有足夠的買方風險投資公司愿意支付賣方風險投資公司想要執行交易的價格。

由于風險投資公司必須做出長期承諾,他們通常會花費大量時間進行盡職調查,以確保他們押對了馬,一旦他們真的進行了投資,他們就有強烈的動機盡可能地增加價值。沒有短期退出的選擇也使風險投資公司對他們的投資決定負責–一個投資10年后的風險投資公司和一個做1年賭注的交易員的心態有很大的不同。

創始人和員工擁有與風險投資公司相同的選擇。由于股東協議和其他法律原因,對他們來說,出售他們的非流動性、非公開的股權甚至更加困難。因此,他們被充分激勵,以獲得長期退出驅動的成功,并且隨著公司業績的提高,他們可以證明向自己支付更高的工資。

因此,傳統的早期投資行業參與者,投資者和創始人,被激勵建立一個長期可行的業務,沒有任何早期退出機會。

風險投資模式

風險投資公司不是在管理自己的資本——他們把別人的錢投資到初創企業。風險投資公司只是一個代理人,其信托責任是為客戶尋找最佳投資機會,執行這些機會,并在10年后歸還資本。

上述“其他人”被稱為有限合伙人,他們是富有的個人、主權財富基金、養老基金、捐贈基金/基金會和其他資本分配者。這些機構沒有人才和專業知識來組成他們的內部團隊直接投資于這些交易,所以最終投資于專門從事某一特定領域并有過去成功投資記錄的風險投資公司。

將資金分配給VC的投資者類型

風險投資經理和有限合伙人之間的典型協議是,風險投資公司至少在10年內不歸還資金,換句話說,基金的壽命為10年。風險投資公司在前3-4年進行投資,剩下的幾年則是收獲回報。

從風險投資模式中得出的結論是,風險投資公司并不急于求成!他們的任務是進行長期的投資,并將其作為一個整體。他們的任務是進行長期投資,他們不需要在至少5-6年內退出投資。

為什么要有一個股權實體?為什么不設立一個較長的代幣歸屬期?

將代幣分配給一個股權實體,除了給予股東更多的控制權和法律權力外,還可以單方面做出與代幣協議有關的治理決定。

如果有一個潛在的協議收購者,他們將更容易獲得40%的代幣和股權實體的法律利益,而不是必須從公眾那里收集代幣或必須與每個投資者進行雙邊談判。

股權實體擁有大量代幣的潛在問題是什么?

SEC建議根據代幣網絡的去中心化水平制定數字代幣的監管框架。一個擁有30-40%代幣網絡的股權實體可能無法通過SEC的最低去中心化要求。

另一個潛在的問題可能是雙重征稅。一旦相關企業達到成熟期,并決定將代幣作為股息分發,或被另一家公司收購–投資者可能需要支付雙重稅。

結論

我們建議,不應該將代幣分配給股權投資者和團隊–代幣應該分配給股權實體。由股權實體持有的這些代幣不應該被解鎖并分配給股東,直到業務達到由某些業務指標預先定義的成熟度。隨著業務指標的達成,股東應該被允許部分或全部獎勵他們按比例的代幣份額。這使得股權實體對潛在的收購者來說更有“可收購性”。

另外,代幣歸屬期應延長至10年以上,并預先確定業務KPI目標或潛在并購的例外情況。

總供應量中超過204千萬億個BABYDOGE被銷毀。memecoin價格在一天內飆升超過2.5%。EverydayBabyDogeCoin趨勢隨著其最近的更新和實用程序而增長.

1900/1/1 0:00:00大家好,這里是鏈客區塊鏈技術問答社區。鏈客,專為開發者而生,有問必答! 區塊鏈技術的基本特點 區塊鏈技術近期大熱.

1900/1/1 0:00:00在gas使用方面,樂觀情緒被zkSync協議取代。隨著每日活躍用戶開始下降,對NFT的興趣下降。 在gas使用方面,樂觀情緒被zkSync協議取代。–隨著每日活躍用戶的減少,對NFT的興趣下降.

1900/1/1 0:00:00CoinMENA提供神秘線索:ShibaInu是下一個大上市嗎?CoinMENA是著名的符合伊斯蘭教法的數字資產平臺,最近發布了關于其下一次潛在上市的重要暗示.

1900/1/1 0:00:00Solidity是以太坊智能合約編程語言,當然你在閱讀這篇文章之前,你應該對以太坊、智能合約有初步或者深入的了解,當然你還是不了解的話,建議你先去看以太坊是什么.

1900/1/1 0:00:00概括 風險投資家ChrisBurniske表示,我們正處在對加密貨幣市場未來的疑慮越來越多的時候。Burniske指出,所有這些疑慮都是10倍至100倍牛市周期的重要組成部分.

1900/1/1 0:00:00