BTC/HKD+1.18%

BTC/HKD+1.18% ETH/HKD+1.08%

ETH/HKD+1.08% LTC/HKD+0.53%

LTC/HKD+0.53% DOT/HKD+1.06%

DOT/HKD+1.06% ADA/HKD+2.18%

ADA/HKD+2.18% SOL/HKD+4.96%

SOL/HKD+4.96% XRP/HKD+1.47%

XRP/HKD+1.47% DOGE/US+1.39%

DOGE/US+1.39%

前言

Coinbase 7 月 12 日如期上線 Helium 代幣 HNT,標志著 Helium 在轉向 Solana 后再次取得了市場認可,之所以是再次,是因為 Helium 在遭受幣價下跌和礦工控訴之后,成功穩住了自身作為頭部 DePIN 項目的地位。

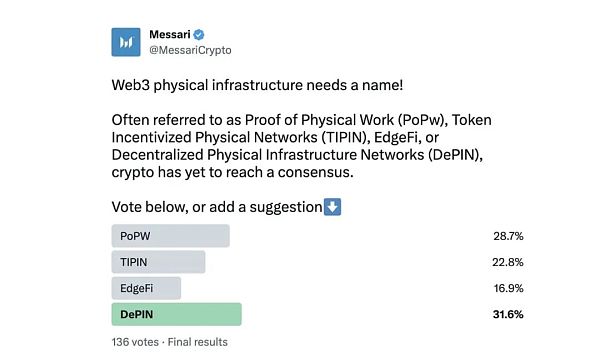

Messari 在2022 年11月發起的推特投票中,正式為此類項目冠以 DePIN 之名。和 StepN 之于 X2E 的關系類似,是先有具體的項目,才有對其模式的總結性詞匯,突出實踐是檢驗真理的唯一標準。

沿著 DePIN 的命名思路追溯,可以按照如下事件梳理其脈絡:DePIN 實踐始于比特幣,第一個成功項目屬于 Filecoin(2014),公鏈實踐代表項目是 IoTeX(2017),行業第一次高點源于 Helium(2021,ATH $ 54.90),正式理念起源于 Messari(2022)。

如果將 DePIN 定義為基于硬件設備的去中心化數據市場,那么比特幣是最契合該定義的項目,硬件錢包、挖礦設備(CPU/GPU/ASIC)都屬于硬件產生數據后上鏈的模式,而 Filecoin 和隨后的 Arweave 則主要是存儲介質產生的數據,無論是本地存儲、云存儲、分布式存儲和去中心化存儲,最終都會需要硬盤來承載,IoTex 則代表瘋狂“鏈改”一切的余韻,而 Helium 的遷移已經證明公鏈模式并不適合 DePIN。

歸納過往 DePIN 的核心要點,Messari 將其分為服務器網絡、無線網絡、傳感器網絡、能源網絡四大板塊,基本上是鏈下數據生成結合鏈上數據確認兩大模塊,核心是確權和規模效應,對于匿名、去中心化和極端“全鏈運行”的要求并不高,因此需要重新考慮 DePIN 的運作模式。

人權--> 物權-->數字權利三部曲

DePIN(Decentralized physical infrastructure ,去中心化物理基礎設施) 實際上是一個不甚完整的定義,因為其重點在于物理設備,而缺乏了與之對應的數字部分,無論是比特幣(PoW)還是以太坊(PoS)最終呈現價值的方式都是二進制數據的形式,因此 DePIN 也應該補充上數字部分。

加密貨幣ATM運營商Bitcoin Depot公開上市預計將于2023年第一季度進行:金色財經報道,加密貨幣ATM運營商Bitcoin Depot首席執行官Brandon Mintz表示,Bitcoin Depot已與一家特殊目的收購公司(SPAC)GSRII Meteora Acquisition達成協議,上市可能會在明年第一季度進行。隨著時間的推移,我們的增長非常穩定,因此我們認為隨著這種增長以及提升我們形象、吸引人才和收購公司的能力,現在是上市的最佳時機。

此外,Brandon Mintz稱,Bitcoin Depot的交易量歷來與加密貨幣的價格沒有關聯,也沒有看到基于牛市或熊市周期的重大影響。公司數據顯示,盡管比特幣價格暴跌至20,000美元左右,但它在2022年第二季度的交易量超過了1.6億美元的歷史新高。???[2022/9/1 13:01:26]

硬件設備只是產生數據的源頭,但是個人數據只有在被他人承認后才能獲取經濟價值,順延下去,才會是 DePIN 和 區塊鏈能結合的契合點,而為了去中心化而去中心化,最終會重復“鏈改”的無效建設。

數據的價值必須被重視,人作為數據的主體需要新的數字權利,這才是 DePIN 背后的價值取向,而非單純的數據上鏈和代幣激勵。

在法國大革命后,人的權利被得到廣泛承認,由此才能劃分個人私域和公共領域的區別,個人產生的價值和破壞才能被公共所審判,而非經由領主或國王的偏好去賞罰。

隨著工業革命的狂飆突進,人類創造出越來越多的物質,出現了諸如住宅等不動產,以及廠礦、土地等經濟要素,而人往往需要和這些要素結合才能產生經濟效益,由此誕生的物權法也是對現狀的總結和承認。

因此,當人類社會生產的各類數據上鏈之后,需要匹配對應的經濟效應才能被廣泛承認,這里面暗藏的邏輯在于,DePIN 產生的數據上鏈便于確權、激勵生產和促進他人采用之時才需要區塊鏈,上鏈只是為了促進去中心化的手段,如果以上鏈來標榜自身的去中心化,那么就是以去中心化為目的,這無異于旁氏騙局的變種。

Bitcoin Depot宣布與美國和加拿大的Circle K建立長期合作伙伴關系:7月22日消息,BitcoinDepot今天宣布與Circle K建立獨家國際合作伙伴關系,該網絡橫跨美國和加拿大,在30個州擁有超過700臺比特幣ATM已安裝。(PRNewsWire)[2021/7/22 1:10:03]

這個邏輯至關重要,Helium 幣價大跳水原因就在于無法產生真實的客戶利潤,只能依靠礦工的硬件設備銷售數量,進而代幣根本沒有消費場景承受巨量拋壓,如果未來的 DePIN 項目仍然以賺取硬件設備銷售為主要模式,則必然走向滅亡。

真正合理的方式有兩個要點:規模效應和“限制自由”,規模效應可以滿足客戶的廣泛需求,比如星鏈相較于摩托羅拉的銥星系統并無本質上的區別,唯一的優勢是數量足夠多(4000+ VS 66),量大從優帶來的用戶覆蓋度完全是數量級的提升。

限制自由不等于壟斷,也并非是降低效率的同義詞,運用得當可以帶給用戶極致的體驗感,比如蘋果 iPhone+iOS 的組合,用戶體驗的極致會反向促進用戶的認同感,甚至會促使用戶反過來維護這種部分自由帶來的快感,甚至形成小圈子的文化優越感。最終形成了最強的 30% 的渠道費議價能力,本質上這就是極致優化硬件而來的超額利潤。

DePIN 的可行之路也是如此,給予真實物理設備的虛擬身份系統,類似《火影忍者》中的分身術,這種分身也具備實體,可以產生本體意識,無比契合區塊鏈之下的各個節點的運作原理:物理設備可自由加入或者脫離網絡,任何 idea 都是開源的,無論是碳足跡、省電、AI 和 RWA,這些都是我們生活的一部分,會產生源源不斷的數據。

縫合真實和虛幻:ARWEAVE 是 DEPIN 的最優解

在探索完 DePIN 的敘事邏輯之余,接下來梳理下 DePIN 的主要運作邏輯,會涉及 DePIN 的各個方面,最主要的是利潤模式和軟硬件技術部分。

MDEX.COM新增流動性挖礦LP SH/HUSD、PTD/MDX 、HGT/HUSD、CON/USDT、DEP/HUSD:據MDEX.COM官方公告,MDEX.COM將于3月30日18:00(UTC+8)在每區塊挖礦總獎勵80 MDX不變的情況下,新增流動性挖礦名單。流動性挖礦名單如下: SH/HUSD: 每區塊獎勵0.0371MDX,PTD/MDX : 每區塊獎勵0.0371MDX,HGT/HUSD : 每區塊獎勵0.0371MDX,CON/USDT: 每區塊獎勵0.0371MDX,DEP/HUSD: 每區塊獎勵0.0371MDX。DAO管理開啟后,權重調整方案將交由社區投票決定。[2021/3/30 19:28:17]

如果抽象化的去概括 DePIN 項目的運作模式,則需要將其劃分為如下主體參與的流程:

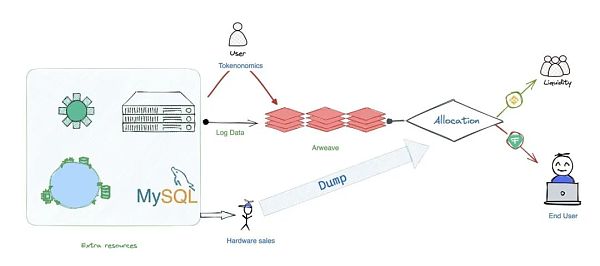

冗余或記錄型硬件插件。人們既可以出租自己的多余設備,比如 Arweave 存儲空間,也可以記錄本地數據上傳賺取激勵,比如 DIMO 記錄智能汽車運行數據。

DePIN 項目方。嚴格而言,項目方很難完全由 DAO 來組成,因為會涉及到硬件設備的銷售,如果以撮合模式為主,比如 Render Network 撮合自有 GPU 和需求方之間的供需關系,或者 Arweave 等常規存儲設備組網,無需額外定制產品,則可逐步走向 DAO 模式;但如果需要定制化硬件設備,比如 Helium 或者 Arkreen 等,則需要項目方或公司實體來負責硬件銷售或者售后。

經銷商或者礦工。不同于其他區塊鏈項目,DePIN 通常需要硬件制造廠商、項目方和經銷商來配合進行售賣,當然也可以采取直銷給礦工的模式,但無論哪種方式,只要硬件設備售出,制造廠商和項目方就會獲得利潤,經銷商或礦工此時購買的不單是硬件的價值,還提前認購了相當數量的預期價值,而項目方也會在隨后以代幣的方式返回給礦工,這也是幣價的拋壓來源。

終端用戶。可以劃分為兩種,一種是有實際需求的用戶,比如對GPU、存儲有需求的個人、企業或其他組織,而另一種是區塊鏈的交易型用戶,他們的購買或售出會影響礦工的預期價值,制造出幣價的第二個潛在拋壓,如果礦工預期收益無法覆蓋成本,則會關停設備,又會影響真實用戶的使用,進而造成幣價的第三個拋壓。

Independent Strategy總裁:數字人民幣成為儲備貨幣仍需很長時間:金色財經報道,Independent Strategy總裁兼全球策略師David Roche表示,人民幣在達到美元的儲備貨幣地位方面有“很長的路要走”。即使是中國的央行數字貨幣擊敗美元成為儲備貨幣也仍將需要非常長的時間。[2020/11/4 11:35:01]

總結一下,DePIN 要面臨三個障礙:硬件售賣、用戶需求萎靡和流動性不足。某種意義上而言,任何 DePIN 項目都需要維持三者之間的脆弱平衡,而唯一的破局之路也很簡潔——制造或滿足真實用戶的需求,進而促進礦工的持幣意愿,流動性也會更為健壯。

涉及到各類項目的部分將會在下文詳述,本部分將聚焦如何減少啟動和運行成本,以較低的成本滿足用戶的真實需求。

在本文最初部分已經指出,公鏈模式過重,并不適合大部分 DePIN 項目,而為了降低鏈上計算成本,應該盡可能轉移至鏈下,在硬件銷售后,其管理平臺和數據上傳流程應該盡可能簡單,以較低的價格銷售大量日常所需設備。

可以歸納為將這個過程歸納為:DePIN = IoT + 邊緣計算 + 硬件銷售 + 鏈上確認 + 代幣化,這是一種結合了中心化模式和去中心化的架構,涉及到數據確權和代幣運行,才需要上鏈。

根據 Statista 數據,到 2025 年,全球將安裝超過 750 億個 IoT 設備,為了支持設備運行,必須將大量計算移到邊緣,也就是更為靠近終端本身,以減輕服務器運載壓力和提高網絡的及時性。

沿著 ICT、IoT 和 AIoT 的發展模式,硬件設備搭載的芯片也會更為便宜和廉價,足以支撐本地的計算網絡,這些設備產生的數據才需要上鏈,如前所述,DePIN 更適合 L3 或者 dApp 的模式,避免過度建設。

Arweave 已經和 Lens 的合作中證明了自身的價值,專門承載鏈上社交數據不僅便宜而且快速,而將其轉至 DePIN 領域效果也是一樣的,通過 Arweave 的 Bundle(捆綁)模式,可以起到類似 L2 Rollup 的作用,可以進一步降低數據上鏈成本。

BiKi平臺將于10月9日啟動DEPOF、REBASE、XFI流動性挖礦:據官方消息,BiKi平臺將于10月9日開啟DEPOF/USDT、REBASE/USDT、XFI/USDT流動性挖礦。平臺將拿出以上支持幣對的50%手續費作為流動性挖礦獎勵池,期間用戶開啟以上任一幣對的網格交易,滿足條件即可獲得網格+流動性挖礦雙收益,平臺將根據用戶提供流動性的占比每日挖礦產出收益,收益為基準貨幣。[2020/10/7]

實際上,IoTex 已經在這方面有所嘗試,其發布了完整的 DePIN 基礎設施和工具包 W3bstream Devnet,可以簡化 DePIN 項目開發的復雜流程。

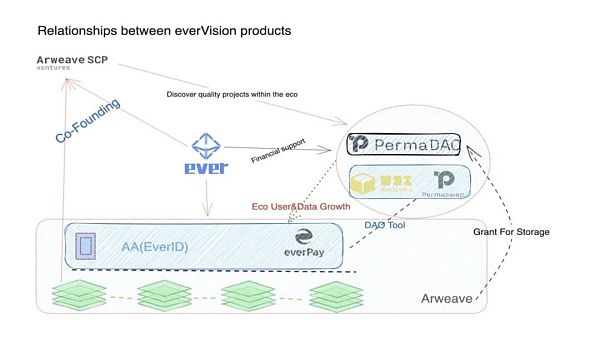

與之類似,everVison 為 DePIN 提供了基于 Arweave 和 everPay 的一站式貨架產品解決方案:

· Web3Infra 為開發者提供了和 Arweave 對接的開發者工具,支持一鍵啟動 Arweave 數據上傳,內置的 Arseeding 可以支持多種主流代幣,如 AR、USDT、ETH、USDC 支付 Gas Fee;

· EverID 支持用戶使用現有手機號或郵箱等 Web2 產品或者 Metamask 等 EVM 兼容錢包生成 DID,直接構建用戶身份系統;

· everPay 和 Permaswap 支持 Arweave 和 EVM 兼容鏈資產管理、充值和交易等能力,項目方的積分發放和資產發行均可定制化設置;

· Arweave SCP Ventures 和 PermaDAO 會發放存儲 Grant 和提供投融資支持,進一步降低 DePIN 的啟動成本和運行中的資源消耗。

DePIN 項目和 Arweave 天然契合,Arweave 自身可被視為 DePIN 項目的一種,而從中衍生而來的 SaaS 服務也更為適合未來的 DePIN 項目,只需要記住一點,核心不是數據上鏈,而是資產確權。

長期主義:DEPIN 真實效用在利基市場

跟我們之前發布的 RWA 的思路與實踐 研報類似,DePIN 的實現路徑也有三種方式,一種是從 Web2 視角過渡到區塊鏈,比如智己汽車的“用戶數據權益計劃”,核心是通過用戶里程數據區計算收益,以原石為計價載體,但是其只能換取對應的收益,無法真正在鏈上流通。

另一種是從 Web3 Native 視角出發,創造原來沒有的使用場景,比如 Arweave 的永久存儲,至少可以保持 200 年以上的存儲時效,并且每份文件可被復制達 781 份,構建了可全球流通的數據權益市場。

最后一種是結合 Web2 和 Web3 ,比如,將 DePIN 作為插件融合到傳統 Web2 產品之內。可以設想未來的一種生活場景,在 2030 的一天早晨,Alice 起床之后,打開 everPay 去檢查自己的收益,隨后在 Permaswap 上進行了一筆交易,然后開始準備上班,啟動 Helium 為附近的行人和設備提供通信支持。在開車上班的路上,打開 DIMO 記錄自己的車輛設備數據,并且為 Hivemapper 持續貢獻最新的地圖數據,然后達到辦公室,這是一個太陽能企業,Alice 熟練的為各個太陽能組件安裝好 Arkreen 采集設備,方便用戶記錄自己的碳足跡。

以上提到的項目已經在涉及人類生活的各個方面,實際上,目前很多的產品都有其 Web2 對標產品,比如特斯拉的車聯網信息系統,但是 DIMO 等以汽車硬件搭建的聯網數據是公開的、跨企業和平臺的,其所有權歸屬于用戶而非企業。

而和高精地圖服務商四維圖新相比,Hivemapper 更類似于眾包和共享經濟模式,通過行車記錄儀將各類地圖數據采集任務分發給各個獨立的車輛,雖然在精度和專業度上難以企及,但是在較少涉足的郊外、沙漠中,會起到類似長尾的補足效果,而這些任務由商業公司來進行則可能面臨成本問題。

眾包的模式非常有利于細分市場的擴展,對于通信服務商而言,廣泛鋪設電信基站從經濟角度考慮不合理,但是確實有部分需求,DePIN 市場的機會也蘊藏其中。

此外,DePIN 也可以擴展更多服務場景,比如 Spexigon 的無人機采集,較之于傳統的航空攝影或者太空攝影,成本可以大幅降低,并且可以補充生活場景中的立體視角。

如此種種,都是盡可能去解決終端用戶過少的問題,現有的主流服務場景已經被科技企業、政府所覆蓋,而那些人跡罕至、經濟效益較差的地區和領域,才是更適合 DePIN 切入的領域。

不僅如此,在未來的 AI 時代,DePIN 也會承擔為 AI 提供更多數據的重任,人類目前的語料庫,不論是經典書籍還是互聯網數據,都已經被 AI 統一檢索和收錄過,而如果無法為其提供更多新鮮數據,則 AI 會陷入”自說自話“的失智現象,而 DePIN 的行為數據則可接棒人類自身數據,而擴展 AI 邊界至人類生活的外部場景,進而為人類創造更智能的生活環境。

比如,AI 可學習多個汽車品牌上的駕駛數據和道路數據,越多的數據被 AI 學習過后,AI 的精度會更為準確,在廣告推送上,這會提高廣告主的投放效益,但是對于道路安全,一米一秒的誤差,都會關涉生死存亡。

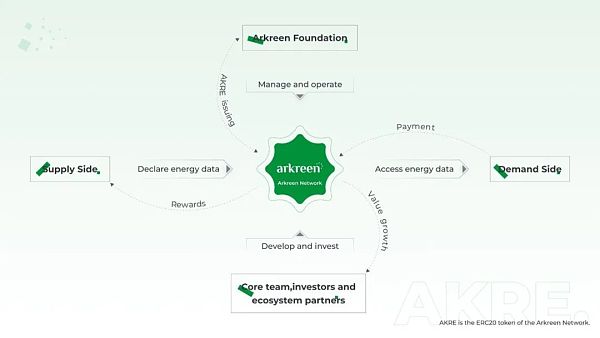

再比如,Arkreen 正在創造一個更為公平的碳交易全球市場,通過將太陽能設備接入全球網絡,用戶不僅可以獲取綠能,更可以產生減少碳足跡的憑證,持續延長被動收益的利潤曲線。

在以往的碳交易中,主體或是國家,或是大型企業,比如特斯拉依靠出售碳積分。10 年時間內賺取了超過 54 億美元的收益,而 Arkreen 成型后,個人用戶也可分享此部分收益,改變不平等準入的現狀,在激勵機制下,也會促進全球用戶的參與,進而真正創造綠色經濟發展模式。

終端用戶過少,設備節點規模效應沒有爆發,是目前 DePIN 的真實現狀,但是在未來,更多真實用戶涌入供需兩側,每個用戶同時是生產者,也是積極的消費者,真正發揮 DePIN 的正向效應。

結語

在 Arweave 更新 2.6 版本后,參與挖礦的門檻進一步降低,而 DePIN 目前的問題就在于缺乏長效合理的運作模式,進而造成資產端的巨大拋壓,但是隨著網絡節點的持續增長,網絡的真實可用性也在逐步增長,并未如同 StepN 的發展曲線一般。

Arweave 在運行五周年之際網絡規模才突破 100 PB,類似的基礎建設都會有前期的高額投入周期,DePIN 的發展周期也會與之類似,而經過多年的發展,也會逐步開始邁入獲取真實用戶的階段。但是保障了其上的數據均為真實需求,真實需求是一種覆蓋礦工拋售的動力,代幣激勵應該促進 DePIN 產品的使用,而非反過來將產品價值映射至代幣,最終流動性無法承壓。

Arweave 也會借此機會宣示自己對 DePIN 的持續建設意志,希望能攜手更多的 DePIN 項目打造出一個真正去中心化的生活場景,超越對現有 Web2 產品的簡單模仿,真正展現出區塊鏈技術的革命性意義。

everVision

個人專欄

閱讀更多

金色財經

金色薦讀

Block unicorn

區塊鏈騎士

金色財經 善歐巴

Foresight News

深潮TechFlow

來源: Sui Network 近日,我們與Mysten Labs的首席技術官、Move編程語言創作者Sam Blackshear進行了交談.

1900/1/1 0:00:00前言:公鏈自誕生以來取得了長足進步,吸引了全球業界和各國的高度關注和投資。其去中心化性質和透明框架使其成為促進安全高效交易的理想工具,為新的業務模式和用例鋪平道路.

1900/1/1 0:00:00來源:Bankless;編譯:比推BitpushNews Mary Liu流動質押衍生品 (LSD) 是 2023 年最熱門的話題之一.

1900/1/1 0:00:00摘要 在比特幣現貨ETF潛在利好的驅動下,BTC迅速上漲至$30000左右,而后經歷了三周的震蕩,多次未能突破前高。我們認為,在ETF獲得正式答復之前,行情不會結束,比特幣將震蕩上漲.

1900/1/1 0:00:00作者:NingNing 來源:推特,@0xNing0x舊瓶裝新酒,這是RWA在2023年給市場的普遍觀感,這也恰是DeFi在2019年給市場的普遍觀感.

1900/1/1 0:00:00前言 在了解OmniBOLT之前,我們需要對OmniLayer有一定的了解。OmniLayer是一種在比特幣網絡上創建和交易自定義資產的協議.

1900/1/1 0:00:00