BTC/HKD+0.96%

BTC/HKD+0.96% ETH/HKD+1.7%

ETH/HKD+1.7% LTC/HKD+1.04%

LTC/HKD+1.04% DOT/HKD+1.16%

DOT/HKD+1.16% ADA/HKD+2.8%

ADA/HKD+2.8% SOL/HKD+4.69%

SOL/HKD+4.69% XRP/HKD+1.65%

XRP/HKD+1.65% DOGE/US+2.64%

DOGE/US+2.64%Convex持有超過50%的veCRV,但cvxCRV的負溢價最高,Convex未來將向cvxCRV分配更多權益。

Curve的代幣模型非常具有代表性,各種聚合器、穩定幣項目方競爭性的將CRV代幣鎖定為veCRV,以確保與自身利益相關的礦池獲得更高的CRV挖礦獎勵,造成“Curve War”。

但是,將CRV鎖定成veCRV是單向的,需要等待最長四年的時間才能贖回。近期,持有veCRV最多的Convex所發行的質押憑證cvxCRV也在熊市的供需失衡之下,出現了10%左右的負溢價。

Curve設計原生代幣CRV的主要目的是激勵Curve平臺上的流動性,并讓盡可能多的用戶參與協議治理。Curve允許原生代幣CRV鎖定為Vote-Escrowed CRV(veCRV)以獲得三項權益:

報告:GBTC管理的近110億美元資產在熊市中構成風險:金色財經報道,根據瑞銀集團(UBS)的一份報告,灰度比特幣信托(GBTC)的規模可能會給整個市場帶來潛在問題,GBTC被動投資于比特幣,持有超過633,000枚BTC,按今天的價格計算,這相當于近110億美元,占所有開采代幣的3.3%。瑞銀寫道,龐大的規模“會給整個市場帶來麻煩,因為比特幣市值占比達到除穩定幣以外的45%以上”,但同時強調它認為清算仍然不太可能。

瑞銀還指出,美國證券交易委員會(SEC)備案文件中的措辭并未暗示股東投票可能會迫使該信托解散,灰度只需保持流動性和償付能力即可繼續運營該基金。[2022/12/3 21:19:34]

分享交易手續費的50%,這部分手續費將被用于購買3CRV,也就是TriPool的LP代幣,然后分發給veCRV的持有者。

歐洲多只股指進入技術性熊市:歐洲主要股指全線收跌,法國CAC40指數收跌超8%,德國DAX30、英國富時100跌約7.5%。其中德國DAX指數、法國CAC40指數、意大利富時MIB指數、歐洲斯托克50指數和英國富時100指數進入技術性熊市。(金十)[2020/3/10]

獲得Curve的治理投票權,可決定CRV流動性挖礦獎勵在不同礦池間的分配。

提高自己在Curve上的CRV挖礦獎勵,最高提升至2.5倍。

因為可以提高挖礦獎勵,在Curve上進行流動性挖礦的用戶有需求質押CRV來提高自己的挖礦獎勵。但veCRV不能轉讓,用戶的需求可能是變化的,這就讓幫助用戶進行挖礦的聚合器類項目有了市場。流動性提供者無需自行質押CRV代幣,可以獲得比直接在Curve中挖礦更高的獎勵。

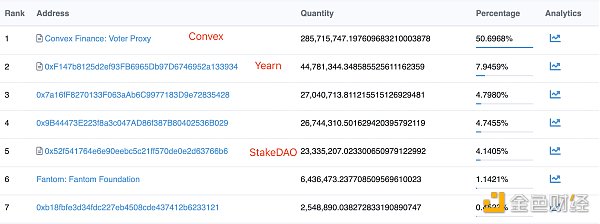

截至2023年1月6日下午,從區塊鏈瀏覽器中可以看到,目前持有veCRV最多的合約地址分別為Convex、Yearn、Stake DAO,三者分別持有veCRV總量的50.7%、7.9%、4.1%,總計持有總量的62.7%。Convex持有的veCRV占比超過50%,也說明它現在在“Curve War”中處于絕對領先的地位。

聲音 | 幣安CFO周瑋:幣安在目前的熊市中仍然“有利可圖”:據CNBC消息,幣安CFO周瑋近期接受采訪時表示:“到目前為止,即使處于加密熊市中,我們的業務仍然有利可圖。”據悉,幣安首席執行官趙長鵬曾在去年7月份接受彭博社采訪時表示,該公司的目標是在2018年實現5億至10億美元的凈利潤。[2019/2/15]

當用戶通過這些項目質押CRV代幣后,雖然同樣不能贖回,但這些項目均為用戶發行有流動性質押憑證,分別為Convex的cvxCRV、Yearn的yCRV、Stake DAO的sdCRV,可在二級市場上交易。

目前cvxCRV/CRV、yCRV/CRV、sdCRV/CRV的兌換比例分別為0.917、0.973、0.992。市場占比更大的Convex,所發行的cvxCRV的負溢價反而更高。需要注意,發行這些流動性質押憑證的底層均質押有1:1的CRV代幣,并不存在抵押不足的情況,但因為流動性與供需的原因,出現負溢價的情況。

聲音 | 趙東:熊市里的反彈 不值得賭 也萬不可以做空:針對趙東此前的微博,有網友評論道:“反彈了,給個方向吧。是熊市里的反彈呢,還是會重新上兩萬”。趙東回應稱,熊市里的反彈,不值得賭,也萬不可以做空。[2018/9/4]

除了質押的CRV不能贖回的問題,CRV的高通脹和低收入也飽受投資者詬病,這可能也是導致cvxCRV質押者沒有信心的原因之一。

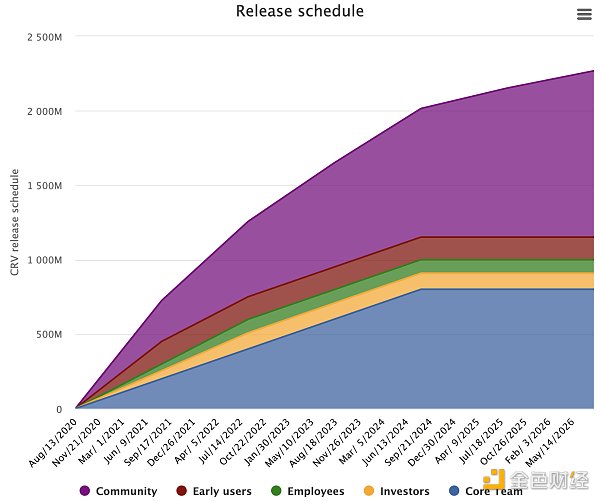

根據Curve官方公布的解鎖計劃,目前因為核心團隊和社區代幣的解鎖,CRV代幣仍將維持較高的通脹率,直到2024年8月核心團隊的代幣釋放完畢。整個2023年的通脹率約為27.2%。

Curve在DEX中擁有最高的流動性,但交易量并不高,所以CRV的收入也不高。以以太坊主網上為例,Curve的流動性為34.5億美元,過去24小時交易量為2.57億美元;Uniswap V3的流動性為29.8億美元,過去24小時交易量為4.2億美元。在流動性更低的情況下,Uniswap的交易量更高,且Uniswap多為非穩定幣的交易,交易手續費更高。

金色相對論?|?朱砝:礦工應對熊市有三種做法:本期金色相對論中,在關于“熊市過冬,靠什么?”這一問題上,幣印礦池聯合創始人朱砝表示:區塊鏈說到底是錢,錢就是很簡單的一個東西,搞那么復雜的應用,不如把一些最基本的應用的用戶數量做起來,比如支付。不過現在沒有那么多高質量的開發團隊,大家對過去一年人才市場的表現應該都有所體會。在熊市中,礦工常見的做法:1,挖不回電費時關機,用電費買幣;2,礦機降頻運行,可以提升能效比,雖然會讓礦機算力降低,但是至少不會虧本運行;3,礦機價格接近/低于成本時抄底等牛市(前提是要買最新一代礦機)。目前這一輪進場的大戶非常多,小礦主的生存空間正在被大礦主和基金擠壓。基金能接受更低的回報,更長的回本周期,這個對挖礦行業的影響甚至超過熊市。[2018/8/17]

根據Token Terminal的數據,Curve的一些常用估值指標也表現不佳,P/S為1286.7,P/F為643.4。

按照Convex的設計,流動性提供者無需質押CRV,可以獲得更高收益;CVX質押者可以獲得5%的協議費用收入,積累的veCRV逐漸增加,有利于協議的長期發展;通過Convex質押CRV的用戶,在veCRV已有的權利的基礎上,還可以獲得Convex 10%的費用收入,且隨時可以在二級市場上將cvxCRV賣出。這套機制可以實現流動性提供者、CVX質押者、CRV質押者三者共贏的局面。

但cvxCRV/CRV的兌換比例在極端情況下出現超過10%的負溢價,說明目前cvxCRV的需求不足。

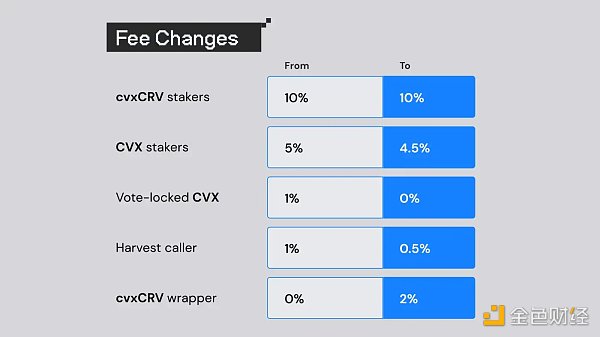

Convex在1月2日宣布將通過治理投票推出了一系列的措施,準備增加cvxCRV的權益。

1、修改費用結構,增加2%的cvxCRV wrapper費用,用于從公開市場中回購cvxCRV。

2、激勵cvxCRV質押者,Convex將把現有CVX釋放量的一部分轉移給cvxCRV的質押者。

3、更新cvxCRV/CRV流動性池,通過最新版本的factory池(采用內部價格預言機)來啟動一些新的功能,已有的cvxCRV/CRV池的獎勵也會重新定向到新的流動性池。

4、對wrapper合約進行更新,質押的cvxCRV將可以轉讓,也就意味著有可能在其它項目中作為抵押品。對獎勵的收獲方式進行調整,cvxCRV的質押者可以選擇僅接收CRV、CVX或3CRV。

在協議收入的分配上,新的分配方式主要將原本分配給Convex治理代幣CVX質押者的部分獎勵分配給了CRV利益相關者。

流動性提供者在協議收入的分配上沒有變化,仍然獲得87%的協議收入。但是,按照相關表述,未來在CVX的分發上可能需要對cvxCRV質押者做出讓步。

Convex所發行的cvxCRV最高出現超過10%的負溢價,Convex在未來收益的分配上將更多的偏向cvxCRV的質押者,將回購cvxCRV并為cvxCRV質押者分配更多CVX代幣。

除了流動性的原因之外,CRV的高通脹和低收入可能也是讓cvxCRV持有者失去信心的原因,2023年CRV的通脹率約為27.2%。按目前的數據,Curve的P/S為1286.7。

PANews

媒體專欄

閱讀更多

金色財經

金色早8點

澎湃新聞

Odaily星球日報

Arcane Labs

深潮TechFlow

歐科云鏈

鏈得得

MarsBit

BTCStudy

【1.08 - 1.14】周報概要:1、上周NFT總交易額:160,762,515(美元)2、上周NFT總交易筆數:663,1743、上周NFT總用戶數::221.

1900/1/1 0:00:00來源:BanklessDAO加密貨幣是一個巨大的“灰色地帶”,一個無法治理的公共區域。要了解它的真正潛力,我們應該搞清楚它的來源、原則以及它賴以發展的基本價值主張.

1900/1/1 0:00:00Genesis 和 Grayscale 的母公司 Digital Currency Group (DCG) 于 1 月 20 日發表聲明.

1900/1/1 0:00:00圖片來源:由 Maze AI 生成1 月 5 日,據《華爾街日報》報道,加密友好銀行 Silvergate 在 FTX 崩潰后已處理 81 億美元擠兌提款,加密貨幣相存款 Q4 暴跌 68%.

1900/1/1 0:00:00原文作者:Jack Inabinet原文來源:Bankless原文編譯:DeFi 之道圖片來源:由 Maze AI 生成隨著更廣泛的宏觀環境的好轉,本周市場繼續上漲.

1900/1/1 0:00:00撰文:神魚 Cobo聯合創始人兼CEO 來源:深潮 首先,2022 年最大的宏觀影響因素是加息,這對包括加密貨幣在內的全球資產帶來壓力,加上加密貨幣市場內部出現了類似 FTX 崩潰這樣的事件.

1900/1/1 0:00:00